家は何歳で買うべき?最適なタイミングと後悔しないための判断ポイント

「家を買うのって、何歳が正解なの?」

この疑問は多くの人が一度は抱えるのではないでしょうか。

住宅購入は、人生でも大きな決断のひとつです。

年齢によって住宅ローンの審査や返済期間、ライフスタイルに大きく影響するため、「いつ買うか」はその後の暮らしを左右する重要な要素になります。

現在、家を購入する年齢は30代~40代前半がボリュームゾーンと言われています。

ですが、結論から言えば「この年齢で買えば絶対に成功する!」という正解はありません。

ライフプランや経済状況、家族構成、家に対する価値観などはその人によって違うため、最適な年齢というものは絶対に当てはまるものではないからです。

大切なのは年齢よりも「自分のライフプランにあっているか」ということです。

ですが、もちろん「一般的な目安」や「買う時期の判断基準」は存在します。

この記事では、日本人の平均購入年齢の実態、年代ごとのメリット・デメリット、ライフプラン別の考え方などを通して、自分にとっての“最適な家の買い時”を見極めるヒントをお伝えします。

「後悔しないタイミングで家を買いたい」と考えている方はぜひ最後まで読んでみてくださいね。

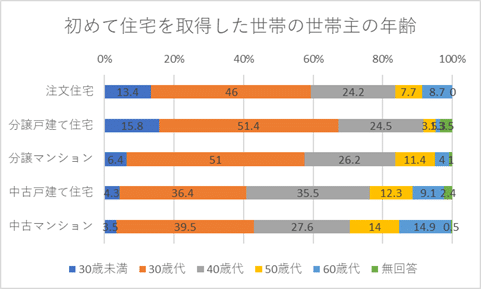

初めて家を購入した年齢は?その時の収入や自己負担割合を見てみよう

まずは、初めて家を購入するのは何歳ぐらいの人が多いのかをチェックしましょう。

国土交通省の令和5年度住宅市場動向調査報告書によると、初めて家を購入した世帯の世帯主の年齢は、どの住宅種別でも30代が一番大きく、次いで40代がボリュームゾーン となっています。

※ 注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

【参考】令和5年度住宅市場動向調査報告書|国土交通省(44ページ)

物件種別によって購入価格や自己資金割合に違いあり

家の種類別に、年収、購入金額、頭金(自己資金割合)を記載したデータも見てみましょう。

| 平均年齢 | 平均年収 | 平均購入価格 | 自己資金割合 | |

|---|---|---|---|---|

| 注文住宅 | 40.1歳 | 808万円 | 5,527万円 | 19.5% |

| 分譲戸建 | 36.6歳 | 721万円 | 4,183万円 | 24.5% |

| 新築マンション | 39.9歳 | 840万円 | 4,527万円 | 41.0% |

| 中古戸建 | 43.1歳 | 650万円 | 2,871万円 | 40.5% |

| 中古マンション | 44.2歳 | 668万円 | 2,648万円 | 42.7% |

住宅購入の平均年齢 は、一戸建てかマンションか、新築か中古かなど住宅の種類に関わらず、30代後半から40代前半となっています。しかし興味深いことに、注文住宅と中古マンションでは平均購入価格に2879万円もの差があるのにもかかわらず、世帯年収にはわずか140万円しか差がありません。

さらに自己資金割合に注目すると、注文住宅の購入者は19.5%であるのに対し、中古マンション購入者は42.7% 支払っていることが特長です。理由としては、購入の平均年齢がほかよりも高いため貯蓄が多く、その分を自己資金にまわしていると考えられます。

40代以降の購入は資金計画を綿密に

40代以降になると、役職につくなど収入が安定してくることが一般的であるため、家の購入に対する資金的な障壁は低くなります。ただし以下の2点を踏まえて資金計画を立てておく必要があります。

- 子供の教育資金がピークを迎える前に備えておく

- 老後資金も念頭に入れておく

とくに自己資金をどのように投入するかは、40代、50代、60代それぞれで考え方が異なります。たとえば40代であれば、手元の自己資金を住宅につぎ込みすぎると病気や転職など不測の事態がおこったときに身動きをとれなくなり危険です。

一方50代、60代になってくると、これから働ける期間が短くなるので、頭金が少ないとローンの審査に通りづらくなるのがデメリットです。詳しく知りたい方は以下の記事もあわせてご覧ください。

【年代別】家を買うメリット・デメリット

家を買う年齢によって、そのメリットとデメリットは変わっていきます。

各年代ごとに表にして見比べてみましょう。

| 年代 | メリット | デメリット |

|---|---|---|

| 20代 | ・住宅ローンの完済年齢が若い ・低金利かつ長期でローンを考えられる ・将来的な賃貸活用など投資視点で購入できる | ・ライフスタイルが変わる可能性がある ・収入の増え方がわからないため伸びしろを活かしきれない可能性 ・転職や転勤などの引っ越しリスクあり |

| 30代 | ・収入やキャリアが安定している ・家族構成も固まり始め間取りなどの希望が明確になる ・ローンの返済期間も十分確保できる | ・子供の教育費の大きな出費とタイミングが重なりやすい ・「早く買わないと」と焦ってしまい判断ミスにつながる可能性も |

| 40代 | ・自己資金を十分に確保できる ・ライフスタイルが確立しており要望が具体的になる ・失敗のリスクが少ない堅実な選択が可能 | ・ローンの返済期間が短くなり月々の返済額は増えてしまう ・団信(団体信用生命保険)など保険の条件が厳しくなる場合がある |

| 50代以上 | ・現金一括での購入や短期ローンの選択肢を選ぶことが多く金利の影響が少ない ・子育てがひと段落していることが多く自分たちの暮らしを優先できる | ・老後資金とのバランスに注意が必要 ・健康リスクや終の棲家として確定する可能性を視野に入れて考えなければならない |

20代は行動力と柔軟性が武器です。一方で、「とりあえず買う」ではなく、自分の価値観を見極める冷静さも必要です。

30代は、計画的な住宅購入がしやすい時期であり、ライフプランと住まいのビジョンを明確にすれば、後悔のない選択ができるでしょう。

40代での購入は、「終の棲家」を視野に入れてどこまで自己資金で行くかも含めてじっくり選ぶことが大切です。

50代以上になればこれが終の棲家であるとして資産性・メンテナンス性にも目を向けましょう。住み替えやリノベーションを含めて、「暮らしを再設計する」という視点での購入が適しています。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

年齢以外に重視すべき5つの判断基準

家を買うタイミングで考慮すべきは、年齢だけではありません。以下の5つのポイントも重視しましょう。

これらを軸に考えることで、年齢にとらわれない柔軟な選択が可能になります。

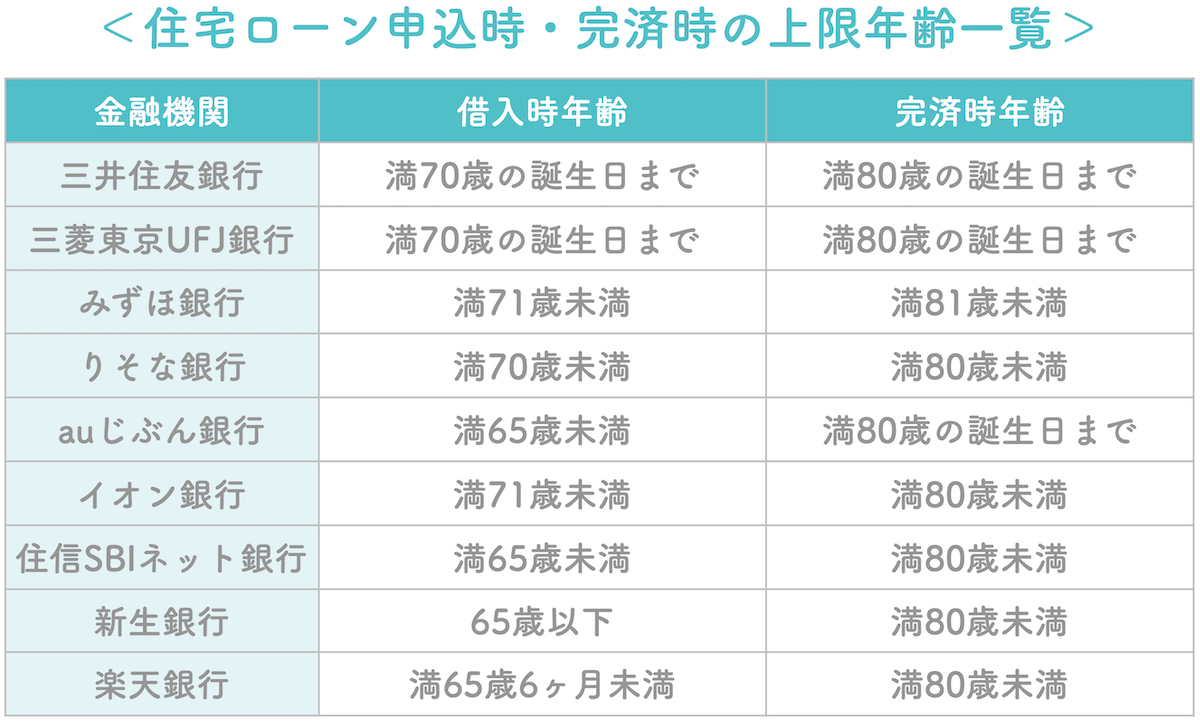

【住宅ローン】何歳まで借りられる?上限年齢は?

住宅ローンは、長期にわたって家計に影響を与えるもの。完済時の年齢が80歳を超えると、審査で不利になることがあります。一般的には、45歳以下での借入が有利とされます。

団体信用生命保険(団信)にも年齢制限があり、健康であることが大切です。50歳を過ぎると加入条件が厳しくなる場合もあるため、返済期間・金利・繰上げ返済の余力なども含めて、総合的に検討しましょう。

なお、団体生命保険に加入できなくてもあきらめる必要はありません。フラット35という住宅ローンであれば、団体生命保険は任意なので、加入しなくても借入できる可能性はあります。ただ、住宅ローンの選択肢が少なくなることは事実です。

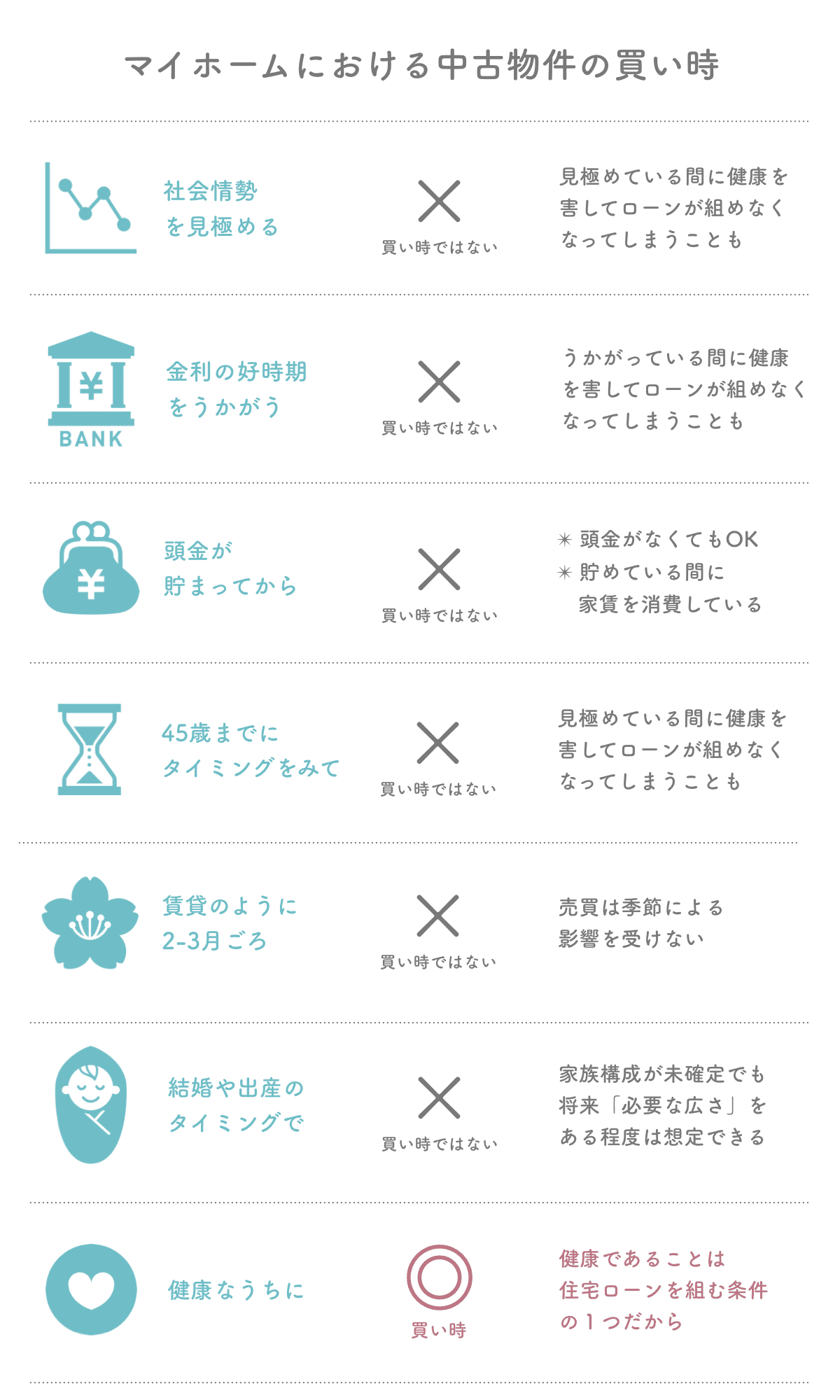

家を購入するベストな年齢・タイミングはいつ?

「ここまで読んで何となく若いうちに買ったほうが良いというのはわかったけど…結局どのタイミングがいいの?」

一般的には次のようなライフステージの変化をきっかけに、住宅購入に踏み切る人が多くなります。

- 結婚

- 子どもの出産

- 老後への備え

順番に見ていきましょう。

結婚を機に家を購入する

子どもができて今の賃貸が手狭になってから家の購入を考える人が多いのですが、可能であるなら子どもができる前に購入することをおすすめしま す。

子育て世帯は、物件探しに際し「今子どもが通っている保育園や幼稚園の近く」を条件にする人が少なくありません。どの場所に引っ越しても、受け入れてくれる園がすぐに見つかればよいのですが、なかなかそうはいかないためです。現在通わせている園を出てしまうと、新しい預け先を探すのにとても苦労するのです。

同様に、子どもを同じ学校に通わせたい、教育環境を変えたくないと考える人も多くいます。しかし物件探しにおいて、「保育園、幼稚園しばり」「学区しばり」はなかなか厳しいものがあります。立地条件が限定され、おのずと購入できる物件が限られてしまうためです。

そうならないためにも、結婚のタイミングでなるべく早く家を購入することをおすすめします。

子どもの出産を機に家を購入する

結婚というライフステージの次のタイミングは子どもの出産です。とはいえ子どもは1人とは限らないので、広さを決めるのは難しいと思うのではないでしょうか。

そのような場合は、以下の家族の人数により求められる広さを参考にしてみましょう。

| 世帯人数 | 40㎡以下 | 41〜50㎡ | 51〜60㎡ | 61〜70㎡ | 71〜80㎡ | 81㎡ |

|---|---|---|---|---|---|---|

| 1人 | 11.2% | 26.2% | 49.4% | 12.1% | 1.1% | – |

| 2人 | – | 22.1% | 45.3% | 22.6% | 10.0% | – |

| 3人 | – | 4.4% | 30.2% | 47.7% | 12.6% | 5.2% |

| 4人 | – | – | 5.2% | 36.6% | 40.1% | 18.1% |

| 5人 | – | – | – | – | 38.8% | 61.2% |

3人家族の場合60㎡台を、4人家族では70㎡台を希望する人が多くなります。予定している子どもの数にあうと考えられる広さの家を不動産会社などで探しましょう。

ただし、購入時に最初から間取りまで細かに決めて家づくりをおこなうことは避けるのが無難です。実際に子どもが何人できるのかはわからないためです。のちのちリフォームなどで部屋の間取りを自由に変更できるよう、できるだけ可変性の高い住まいづくりを考えましょう。

老後への備えで家を購入する

40代後半、50代は 、子どもが 独立したあとの 夫婦2人の生活や老後などが視野に入り始めるタイミングです 。それと同時に、定年後の生活を考え、マイホーム 購入を考える人も増えてきます。

日本の企業の多くは60歳または65歳を定年としており、定年退職後は年金に頼る生活となるケースがほとんどです。そのため老後に家賃を払い続けることに不安を感じる人が多いのが理由です。

また多くの金融機関は住宅ローン 返済の年齢の上限を80歳としており、30〜35年の長期ローンを組もうとすると45歳〜50歳までに家の購入を決断しなければならないことも、少なからず影響していると考えられます。子どもの教育資金が不要になり、経済的な余裕がでてくることも理由のひとつです。

この年代で家の購入を検討するときには、高齢になりライフスタイルが変化してからでも暮らしやすいよう、バリアフリーを意識した設計や設備にこだわる人が多くなるのも特徴です。

ゼロリノベが運営する中古マンション販売サイト「スムナラ」なら、

感覚ではなく数字と根拠で、後悔しない住まい選びができます。

板橋区

板橋区

ライオンズガーデン赤塚公園

4,980万円

世田谷区

世田谷区

都会的な利便性と豊かな自然が調和するリノベ済み物件「尾山台リバーサイドハイデンス」1階

4,580万円

神奈川県

神奈川県

シティ能見台いこいの街D棟

3,180万円

茅ヶ崎市

茅ヶ崎市

約90㎡のゆとりと明るいリビングが魅力の3LDK「コスモ茅ヶ崎プレシオ」9階

1,980万円

世田谷区

世田谷区

都心近郊に佇む、天窓から降り注ぐ自然光が気持ち良いリッチな築浅戸建物件「世田谷区上馬1丁目」戸建

15,980万円

北区

北区

築浅で最新の設備が満載!駅チカ2LDK物件「プレシスヴィアラ田端」9階

7,870万円

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

まとめ

最後に、家を購入するのにおすすめのタイミングをまとめて確認しておきましょう。

- 家を購入するベストタイミングは人それぞれ!各年代でのメリット・デメリットをしっかり考えよう

- 20〜30代は将来の資産形成を見据えた計画を

- 40代以降は「終の棲家」であることを意識した内容や予算立てを

- 住宅ローンを利用する場合は、若く健康であるうちに家を購入するのが◎

ゼロリノベでは、「何LDKを買うか」よりも、「どう暮らしたいか?」を大切にしています。年齢や資産に関わらず、自分らしい暮らしの軸が明確になれば、住宅選びで迷うことは少なくなります。

「誰かにとっての理想」ではなく、「自分にとってのちょうどよさ」を見つける。それが後悔しない家選びの秘訣です。

ゼロリノベでは 無料FP相談を実施し、 年齢や年収に合った予算計画作成をサポートしています。 また、単身の方やファミリーの方など、さまざまなライフスタイルの方に合わせた物件選びやリノベーションの実績が豊富です。物件購入からリノベーションの設計施工まで ワンストップでお手伝いいたしますので、お気軽にお問い合わせください!

また、ミュート&顔出し不要 の無料オンラインセミナー「小さいリスクで家を買う」も毎週開催しています。セミナー後のセールスは一切ありません。ブログでお伝えしきれなかった資金計画の注意点や物件選びのコツも紹介していますので、ぜひご参加くださいね。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

中古物件を購入・リノベして

「小さいリスクで家を買う方法」

安心な予算計画、家の探し方・作り方、リノベーションの考え方まで住まいづくりについて余すことなくお伝えしています。

情報収集段階の方から具体的に検討されている方までどんな方でも大丈夫です!お気軽にご参加ください!

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。