【中古マンション相場】コロナによる今後の価格推移と後悔しない購入時期

中古マンションには決まった定価がありません。そのため提示された価格がお買い得なのか割高なのか、判断がつきにくい部分があります。また、今後相場が上がるのか下がるのかもわかりづらいため、買い時を見きわめるのが難しいという声もよく聞きます。

そこで今回は、中古マンションの相場やその推移を知る方法についてまとめました。また、安価物件が安い理由と、安さだけで飛びついてしまうリスクについても触れています。さらに、安さを求めすぎて購入時期を逃してしまうことの問題点についても述べました。

ぜひ、中古マンションの価格について考える参考になさってください。

目次

気になるエリアの中古マンション相場はどのくらい?

まずは中古マンションの相場を正しく把握するためのポイントから押さえておきましょう。

不動産価格を決める3つの要素

中古マンションの価格を決める主な要素は、立地・広さ・築年数の3つです。

立地は駅から近い、生活利便施設がそろっている、都心へのアクセスが良い、といった条件のことです。眺望や日当たりの良さも広い意味での立地に含まれます。そして広いこと、新しいことも、中古マンションの価格に大きく影響します。

これに対し、間取りや内装、設備機器などはそれほど価格を左右しません。これらはリフォームやリノベーションで変えられる部分だからです。

まずこのことを覚えておきましょう。

中古マンション相場を調べる方法

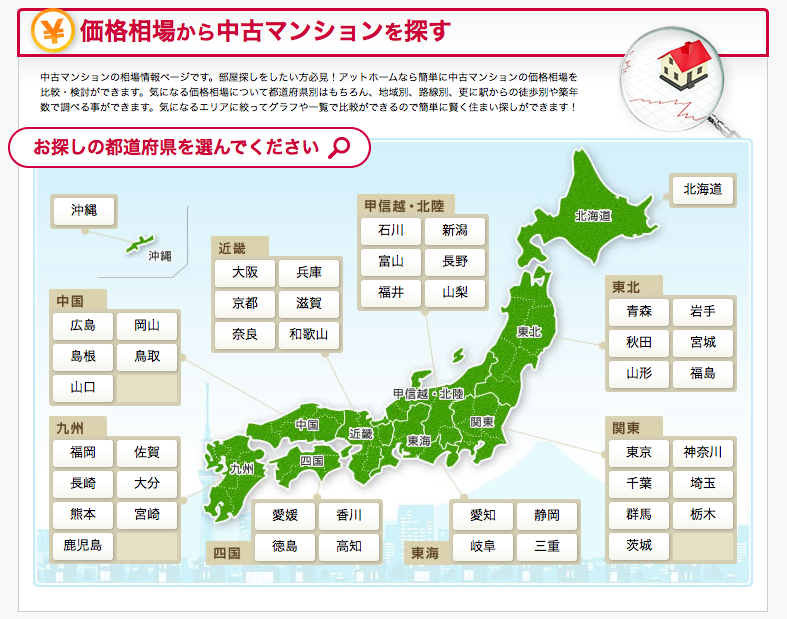

中古マンションの価格相場を調べるには、不動産情報サイト「at home」の「価格相場から中古マンションを探す」というページが役に立ちます。

価格相場を調べるときはまず都道府県を選び、次に「地域から探す」か「沿線・駅から探す」かを決めます。どちらかを選ぶと、「間取り」別と「面積」別のタブで、それぞれ「地域」別か「沿線・駅」別の価格相場が示されます。棒グラフも表示されるので、どの「地域」や「沿線・駅」の相場が高いのか安いのかがひと目でわかります。

さらに「地域」か「沿線・駅」を絞り込むこともできます。築年数別の相場もそこで確認できます。そして「間取り」「面積」「価格」を組み合わせて、具体的な不動産情報にジャンプします。現時点における中古マンションの相場をエリア別に確認するには、このページを利用するのが最もわかりやすいしょう。

今後の中古マンション価格相場はどう推移するか?

不動産の価格は常に一定とは限りません。周囲の環境の変化、経済情勢、金利の変動などによっても価格は変動します。そこで、中古マンションの価格相場の推移を調べる方法も紹介しておきましょう。

中古マンション相場の推移を調べる方法

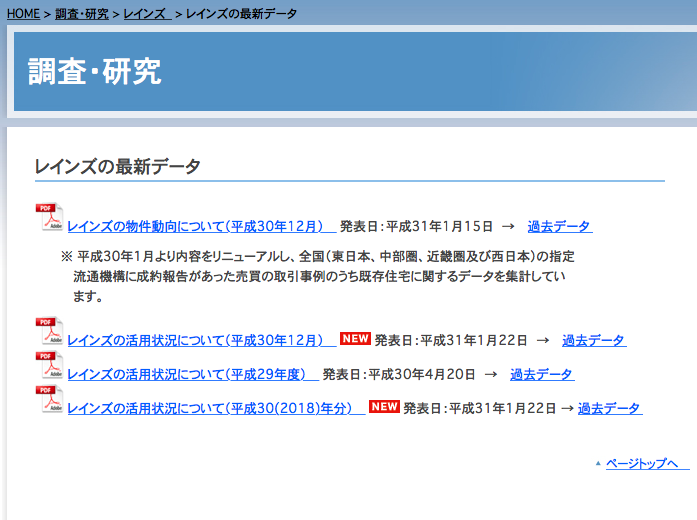

中古マンション相場の推移を見たいときは、レインズと東京カンテイのWebサイトが役立ちます。

レインズは国交大臣指定の公益財団法人・不動産流通機構が運営する不動産取引情報提供サイトです。参考になる最新データは、「レインズの物件動向について(日付)」というPDF内の「成約価格(既存マンション)」という箇所に記載されています。ポイントは売り出し価格ではなく、成約価格=実際に売れた価格を見ておくということです。これが本当の相場です。

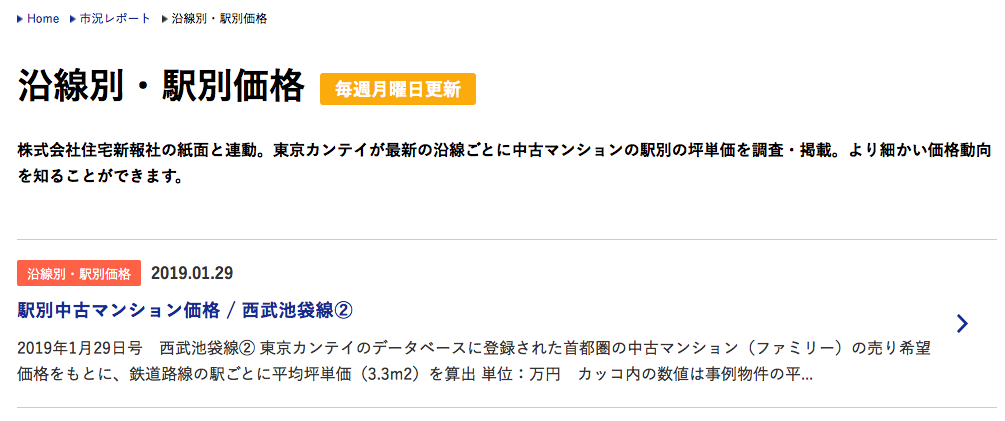

もう一つの東京カンテイは、国内最大級の不動産データベースサイトです。「東京カンテイの市況レポート:沿線別・駅別価格」が毎週月曜日に更新されており、首都圏の中古マンションの売り希望価格をもとにして、鉄道路線の駅ごとに平均坪単価が算出され、掲載されています。

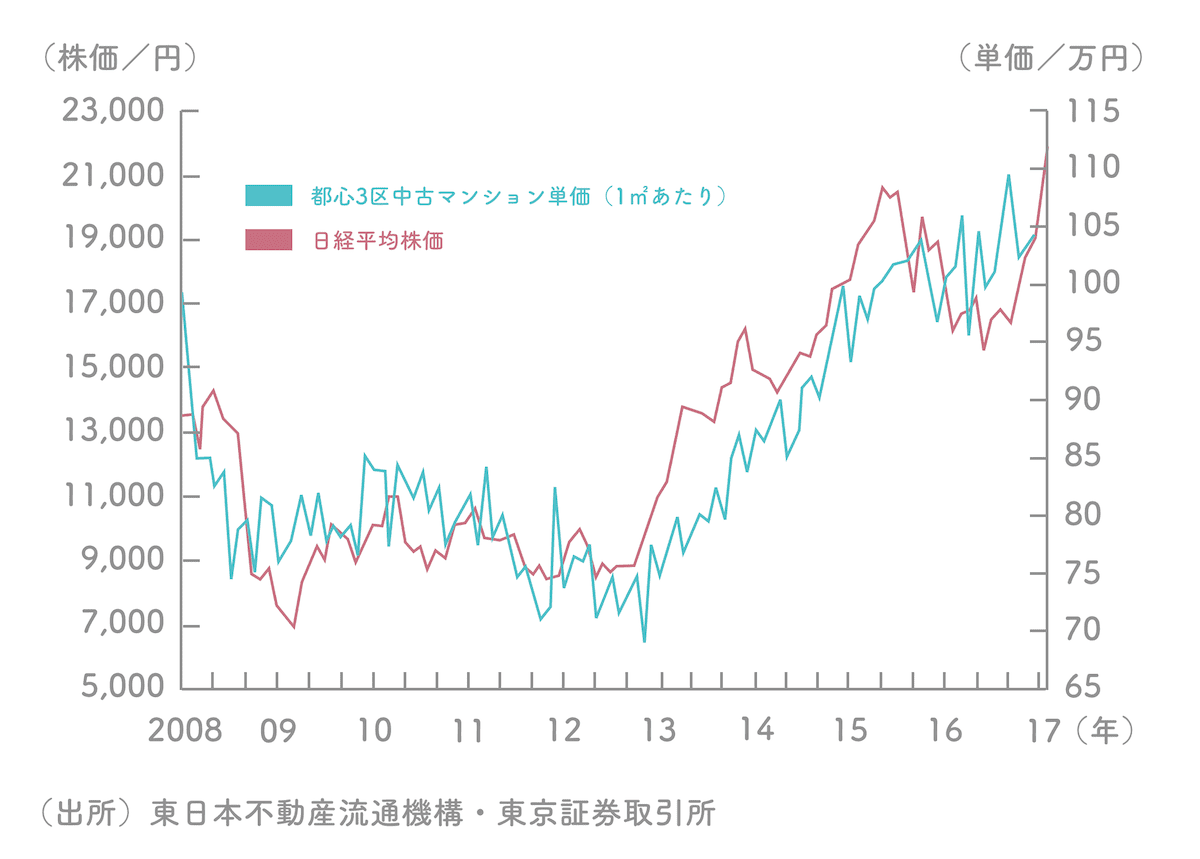

新型コロナウイルスによる不動産市場の動向

新型コロナウイルスによる不動産市場の動向を予測するには、日経平均株価を確認することをおすすめします。

なぜなら、上表のとおり、東京都心部の中古マンション価格動向は、日経平均株価と連動しているからです。そのため、相場としては最も分かりやすい指標となります。

また、その影響は、まず都心の中古マンション、そして外側の地域へ波及していきます。

ちなみに、日経平均株価と連動する主な理由は「株高によって景気見通しに対する安心感が醸成される」からと言われています。

価格相場が下がっても金利が上がったら意味がない!?

マイホームは住宅ローンを組んで買う場合がほとんどなので、価格相場以上に重要視しなければならないのは実は金利です。中古マンション購入にあたっては、金利相場の推移にも目を配っておく必要があります。

金利1.0%上昇で総返済額は617万円ほど増える

借入金3,000万円、35年元利金等、ボーナス払いなしという条件で計算した場合、金利が1.0%上昇すると総返済額は617万円も増えます。

具体的には、金利1.0%での毎月の返済額は「84,685円」となり、金利2.0%では「99,378円」です。その差額は毎月約15,000円。それが35年続いたとすれば600万円を優に超えるというわけです。

たとえ物件価格が600万円下がったとしても、金利が1%上昇したら意味がありません。金利が低い今は購入の大きなチャンスといえます。

今後金利が上昇してしまう可能性は?

今後の金利の動きについては、住宅金融支援機構が公開している「平成30年度における 住宅市場動向について」という資料を参考に見てみます。

同資料によれば、住宅に関してお金の専門家であるファイナンシャルプランナー(FP)に「平成30年度は買い時か?」という質問をしたところ、買い時と答えた人は64.5%となっています。「買い時」と思う要因としては、1位が「マイナス金利政策の導入後、住宅ローン金利が低水準だから」、2位が「消費税率引き上げ前の駆け込み効果」、3位が「金利先高感があるから」となっています。

つまり総じていえば、現在は超低金利時代のために買い時であり、今後は金利が上昇する可能性があると考えている専門家が多いということです。

相場より安い物件にリスクはないのか?

相場より安い物件を見つけられれば「お得」と思ってしまうのが人情ですが、安い物件にはリスクが伴う場合もあります。ここではその見極めポイントを説明します。

リスクが大きい物件

安い物件が安い理由としてありがちなネガティブ要素には、次のようなものがあります。

- 歓楽街が近い

- 線路沿い・幹線道路沿い

- 築年数以上に建物の構造が古い

- 墓地が近い

- 近隣エリアの治安が悪い

- 近くに迷惑住民や反社会的勢力の住居・事務所がある

- 道が狭い・暗い、坂の下に位置する

- いわゆる事故物件

価格が安いときは、こうした要素がないかよく確認してみましょう。

リスクが小さい物件

逆に、安くてもリスクの小さい物件もあります。代表的なのは次の3つのケースです。

- 売主が不動産会社である(思い切った処分価格が付けられることがある)

- 売主が個人で、すでに新居を住宅ローンで購入して住んでいるなどの理由で売却を急いでいる

- 半年以上販売されている物件(3~6ヶ月で売れる物件が多いため、売れ残りを避けるために売主は早く売りたい)

売り出してすぐに売れていないということはそれなりにマイナス要素が存在する可能性もあります。しかし、売り出されてから半年を少し過ぎたくらいであれば、狙い目といえるリスクの小さい物件かもしれません。

価格下落を待つより値引き交渉した方がお得

価格の下落が予想される物件があったとしても、実際の価格下落がいつになるのかはわかりません。賃貸に住んでいればその間も安くない賃料が発生し続けることになります。

投資や投機ではなく、マイホーム購入を検討しているのなら、大抵の場合は価格下落を待つよりも自分で値引き交渉をして早めに購入した方がお得です。以下、価格交渉のポイントについて説明します。

価格交渉しづらいケース

まず、価格交渉がしづらいのは次のようなケースです。

- 売主が実家など住宅ローンや家賃のかからない住居に住んでいる場合

- 賃貸募集もしているマンション

- 総戸数が多く取引事例が多いマンション

- すでにライバル物件よりも安く売り出しているマンション

こうした条件の物件を値引きに持ち込もうとしても時間の無駄となることが多いでしょう。予算内であれば他のライバルに取られる前に決断するか、予算超であれば別の物件を狙うべきです。

値引き交渉を有利に進める4ステップ

では効率よく値引き交渉を進めるにはどうすればいいのか、4つのステップを紹介します。

1.まずは売主の状況を知る

売主が売り急いでいるかどうか、どんな事情で物件を手放そうとしているのか、仲介する不動産会社に確認してみます。

2.物件の現況を観察する

内見時にリフォームや設備交換が必要な箇所がないかを確認します。もしあれば、購入後の修繕などの必要性を訴えて、値引き交渉のための材料に利用できるためです。

3.周辺エリアの物件相場と比較

販売価格が周辺の相場と比べて高くないかをチェックします。売主の状況次第では、相場並みに価格を下げられる可能性があります。

4.住宅ローンの事前審査を済ませておく

値引き交渉をするには住宅ローンの事前審査に通っている必要があります。いつでも買える状態にあることを示して交渉に当たりましょう。

後悔しない中古マンション購入時期の最終結論

さて、最後は中古マンション購入時期についての話です。ここで伝えたいのは、安価物件を探すことも大切かもしれませんが、そのためにずるずると時期を後ろ倒しにするのは避けるべきだということです。

あなたがしたいのは投資?それともマイホーム購入?

あなたがしたいのは投資でしょうか、それとも自分たちが住むマイホームの購入でしょうか? 投資のためであれば物件を買う目的は「利益」です。買った時より高い価格で売るためには時期を見きわめることも必要でしょう。

しかし、マイホームを購入したいのであれば目的は「住むこと」です。利益ではなく、快適に、幸せに暮らすことを最優先事項に設定すべきです。まずこの基本をしっかりと頭に入れておいてください。

後悔しないマイホーム購入時期

では、快適に、幸せに暮らすことを優先したとき、マイホーム購入の最適な時期とはいつなのでしょうか。

結論をいえば、一つはまず「健康なうち」です。理由は収入面で問題がなくても、健康に問題があると住宅ローンを利用できないケースがあるためです。

そしてもう一つは、単純に「できるだけ早く」です。今までの家賃を合計して計算してみればその理由も納得できるはずです。家賃というのは極論をいえば消費です。いくら支払っても家は自分のものにはなりません。ならば、家計に無理のない予算で、健康なうちに、できるだけ早めにマイホームを購入したほうが、経済的な側面から見て賢明なことは明らかです。

なお、家計に無理のない予算で住宅ローンを組むことは、これもまた非常に大事です。このことについては「元銀行員が教える!住宅ローンの年収別目安と返済額を抑えるコツ5選【チェックリスト付】」も読んでみてください。

まとめ

中古マンションは、価格の相場を把握し、今後の価格推移について予測を立て、金利の変化にも敏感になっておくことで、「損をしない買い方」をすることが可能になります。

ただし、あまり価格にこだわりすぎるのは考えものです。安い物件には理由があり、それがリスクと結びついていることもあります。また、価格下落を待つくらいなら値引き交渉しやすい物件を探して、早くアクションを起こしたほうが効率的かつお得です。

そして、価格のことを考えすぎて購入時期をずるずると先延ばしにしてしまうのは最もおすすめできないことです。結果的に損をしてしまうパターンに陥りがちだからです。

中古マンションを購入してリノベーションすれば、その時点から好みの居住空間で新しい暮らしが始まります。人生のなるべく早い時期に行動し、あなただけの充実した暮らしを手に入れてみてはいかがでしょうか。

関連記事

-

アウトドアリビングは家族を守る?その魅力と注意すべきポイントを解説!

アウトドアリビングは家族を守る?その魅力と注意すべきポイントを解説! -

シューズクローク間取り|チェックリストで分かる必要性と広さの最適解

シューズクローク間取り|チェックリストで分かる必要性と広さの最適解 -

「3LDK」とは?一軒家とはどう違う?基本的な間取り3タイプもご紹介!【間取りのトリセツvol.4】

「3LDK」とは?一軒家とはどう違う?基本的な間取り3タイプもご紹介!【間取りのトリセツvol.4】 -

リビング間取りをおしゃれにするアイデア6選!インテリアのコツも紹介

リビング間取りをおしゃれにするアイデア6選!インテリアのコツも紹介 -

キッチンは間取り次第で作業効率UP|ママ必見!全8種類の特徴を解説

キッチンは間取り次第で作業効率UP|ママ必見!全8種類の特徴を解説 -

LDK間取りの種類を実例で紹介!DKとの違いやレイアウトのコツも

LDK間取りの種類を実例で紹介!DKとの違いやレイアウトのコツも -

「2LDK」とは?2LDKは物件数が少ない?基本の間取り5タイプもご紹介!【間取りのトリセツvol.3】

「2LDK」とは?2LDKは物件数が少ない?基本の間取り5タイプもご紹介!【間取りのトリセツvol.3】 -

5人家族の間取り|狭いマンションでもゆとりがつくれる3つの方法

5人家族の間取り|狭いマンションでもゆとりがつくれる3つの方法