【2026年最新】中古マンションでも住宅ローン控除は受けられる!上限や適用条件を解説

※本記事に掲載している住宅ローン減税制度の概要・要件等は、2026年4月時点の情報です。最新情報については、下記の記事を参照してください。

ファイナンシャルプランナー

以西 裕介

一般社団法人確定拠出年金推進協会 理事/ファイナンシャルプランナー(2級FP技能士・IFA)保険・証券・企業型DCを軸に、個人と企業の資産形成を支援。年間800件以上の相談と50本超のセミナーを通じて、「本質的に豊かになる選択」を一緒に形にしていく専門家。

ファイナンシャルプランナー

茂木 禄人

株式会社Mapフィナンシャル において、独立系アドバイザーとして活動。詳細プロフィールはこちら

中古マンションでも住宅ローン控除は受けられる!

以西

以西住宅ローン控除は、住宅ローンを利用してマイホームを取得した人の税負担を軽減するための制度。新築だけでなく、中古戸建てや中古マンションでも条件を満たせば住宅ローン控除の対象となります。

中古マンションの住宅ローン控除の上限額は個人売主の物件なら年間21万円、法人売主なら年間31.5万

以西中古物件の購入に際して住宅ローン控除を利用する場合、売主が「個人」か「法人」か、また国が定めた基準を満たす認定住宅かどうかなどによって最大控除額が異なります。

売主が「個人」というのは、個人が所有していた物件をそのまま販売するケース。認定住宅であれば最大3,000万円までの住宅ローン借入額に対し住宅ローン控除が適用され、控除の上限額は年間21万円です。

売主が「法人」というのは、「買取再販物件」を扱う法人から購入する場合を指します。これは、一度他の所有者が保有していた物件を法人が買い取り、リノベーションやリフォームを施して再販する物件のこと。このような物件を購入する場合、認定住宅であれば最大4,500万円までの住宅ローン借入額に対し住宅ローン控除が適用され、年間で最大31.5万円の住宅ローン控除を受けることができます。

ただし、この金額はどちらも一定の条件を満たした住宅を購入する場合に受けられる最大の控除額。省エネ基準などを満たしていない一般の中古マンションを購入した場合は控除額の上限が14万円になるなど、条件によって大きな差があります。ご自身の控除額を知りたい場合には、こちらの関連記事を読んでみてください。

築年数に注意!住宅ローン控除を受けられる中古物件は1982年(昭和57年)以降建築の住宅

以西耐震基準の大幅改定後、1982年(昭和57年)以降に建てられた「新耐震基準適合住宅」であれば、住宅ローン控除の築年数要件は満たしていると考えてよいでしょう。さらに、1981年以前の建物でも、耐震改修工事を行うなどして「耐震基準適合証明書」等により現行の新耐震基準に適合していることが証明できれば、控除の対象になります。

築年数による制限は、住宅ローン控除の適用を受ける住宅が一定の品質基準を満たしていることを保証するためのもの。地震の多い日本だからこそ定められた制限です。

「中古物件や新築物件で住宅ローン控除が使える13の条件」の章では、築年数以外の住宅ローンの適用条件についても解説しています。入居のタイミングや所得の上限、住宅ローン借入期間、床面積など、さまざまな適用条件があるのでチェックしてみてください。

資料ダウンロード(無料)

住宅ローンに縛られず、趣味や旅行だって楽しみたい。自分のライフスタイルに合った間取りで豊かに、自由に暮らしたい。

そんな「大人を自由にする住まい」を叶えるためのヒントをまとめた資料集です。ぜひお役立てください。

家づくりに役立つ5つの

ガイドブック

- ゼロリノベの総合カタログ〜厳選実例&プラン〜

- 余白ある住まいの買い方・つくり方

- はじめての中古購入+リノベ完全ガイド

- 失敗しない中古マンション 購入前のチェックリスト80

- グリーンをもっと楽しむ!インテリアのアイデアブック

住宅ローンに縛られない「安心予算」の考え方から中古リノベの進め方、中古マンション選びのポイントまで目的別に5種類の資料をデジタルガイドブックでご用意。いずれも無料でダウンロードできます。

\セールスも一切なし/

住宅ローン控除とは?住宅の取得に適用される税金優遇制度

住宅ローン控除とは、住宅の取得に関連する税金優遇制度の1つで、国土交通省HPでは下記のように記載されています。

無理のない負担で居住ニーズに応じた住宅を確保することを促進するため、住宅ローンを借り入れて住宅の新築・取得又は増改築等をした場合、年末のローン残高の0.7%を所得税(一部、翌年の住民税)から最大13年間控除する制度です。

引用:国土交通省

上記の「新築・取得又は増改築等をした場合」には、新築の場合と条件は異なるものの、中古物件の取得も含まれています。

中古物件で住宅ローン控除を受けるための条件に関しては後述します。

住宅ローン控除(減税)は中古物件でも利用できる

住宅ローン控除(減税)は、中古物件の購入でも条件を満たせば対象となります。

住宅ローン控除とは、個人が住居用のマイホームを購入する際に住宅ローンを利用した場合、所得税・住民税から税額控除を受けることができる制度です。

住宅ローン控除額の計算方法は、下記となります。

年末の住宅ローン残高×0.7%

売主が個人または法人の場合や、住宅性能の基準によって適用される控除金額は異なるため、事前に以下を確認しておきましょう。

<住宅ローン控除期間(中古・既存住宅の目安)>

2026年1月1日以降に入居する場合、住宅の性能や取得方法によって控除期間が異なります。代表的な例は次のとおりです。

- 省エネ性能の高い既存住宅(認定住宅・ZEH水準省エネ住宅・省エネ基準適合住宅など):原則13年間

- その他の既存住宅:原則10年間

※具体の控除期間・借入限度額は、住宅の性能区分や子育て世帯かどうか等で異なります。最新の制度は、国土交通省や国税庁の情報を確認して下さい。

<住宅ローン控除上限額(中古・既存住宅の目安)>

中古住宅の住宅ローン控除の上限額は、「売主が個人か法人か」だけでなく、「認定住宅かどうか」「省エネ性能を満たしているか」といった住宅性能によって決まります。代表的な例は次の通りです。

- 一定の省エネ性能基準を満たす買取再販物件(法人売主の認定住宅等):借入限度額4,500万円、年間最大31.5万円(0.7%)

- 個人売主の認定住宅等:借入限度額3,000万円、年間最大21万円(0.7%)

- それ以外の一般的な中古住宅:借入限度額2,000万円、年間最大14万円(0.7%)

※実際の区分・限度額は入居時期や住宅性能により細かく分かれます。

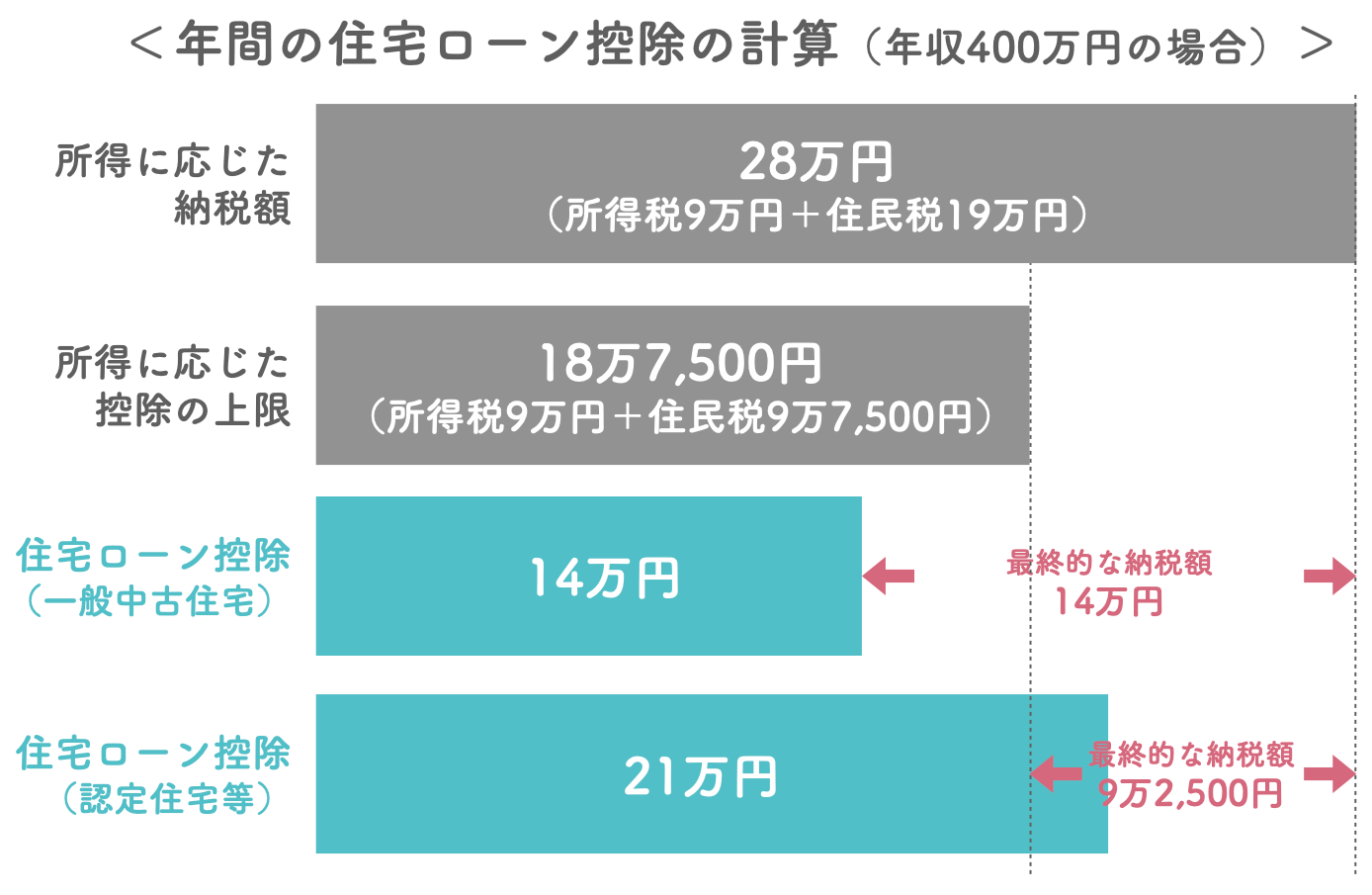

2-1.住宅ローン控除の計算例 (年間)

年末の住宅ローン残高が3,000万円・手取り年収400万円(配偶者なし)をモデルケースとした場合は、下記となります。

- 所得税控除9万円+住民税控除9万7,500円=18万7,500円が控除の限度額

- 最終的な納税額は、一般的な中古マンションの場合は14万円、認定住宅等の場合は9万2,500円

住宅ローン控除額は年々減っていく

住宅ローン控除額は、年末の住宅ローン残高によって決定します。

毎月住宅ローンの返済を続けていくため、住宅ローン残高は毎年減ります。年末の住宅ローン残高×0.7%が住宅ローン控除可能額となるため、住宅ローン控除額も年々減っていきます。

所得に応じた納税額よりも住宅ローン控除額が多い場合は控除枠を使いきることができない

住宅ローン控除は所得に応じた所得税・住民税から差し引くことで節税できる制度であるため、納税額が住宅ローン控除可能額よりも少ない場合には、控除枠を使いきることができません。

実際の納税額がどの程度なのか事前に把握した上で、住宅ローンの借入額を検討することも重要です。

2-2.住宅ローン控除はリフォームでも利用可能

住宅購入だけではなく、リフォームでも、条件を満たせば住宅ローン控除を利用することができます。

以下は主な条件です。

- いずれかに該当する改修工事であること

・大規模な修繕又は大規模の模様替えの工事(増築、改築、建築基準法の規定による)

・マンションなど区分所有部分の床、階段又は壁の過半について行う一定の修繕・模様替えの工事

・家屋やマンションの居室、キッチン、浴室、便所、洗面所、納戸、玄関又は廊下の一室の床、または壁の全部について行う修繕・模様替えの工事

・耐震改修工事

・一定のバリアフリー改修工事

・一定の省エネ改修工事 - 対象となる改修工事費用から補助金等の額(平成23年6月30日以後契約分から)を控除した後の金額が100万円超であること

- 居住部分の工事費が、改修工事全体の費用の1/2以上であること

- 住宅の引渡し又は工事の完了から6ヶ月以内に、自身が居住すること

- リフォーム工事費が100万円を超える

- リフォーム工事後の床面積が50㎡以上であること

- 住宅ローンの返済期間が10年以上であること

- 合計所得金額が2,000万円以下であること

以上8点を満たしていれば、住宅ローンを利用してリフォームを行なった場合、住宅ローン控除の対象となります。

住宅購入時と同じく、控除額は下記となります。

- 年末の住宅ローン残高の0.7%が住宅ローン控除額

- 控除限度額は年間21万円(一般的な中古マンションの場合は14万円)までですが、住宅の性能区分や入居時期によって上限額が変わるケースもあります

なお、最新の制度や詳細な条件は、国土交通省「リフォーム支援制度まるわかりガイド」もあわせてご確認ください。

2-2-1.リフォーム減税との併用は可能なのか

住宅ローン控除(増改築等)と、リフォーム促進税制などの「リフォーム減税」は、原則として併用はできません。 いずれの適用条件も満たす場合は、どちらか一方を選んで適用する形になります。

具体的には、以下のとおりです。

- 「借入金2,000万円×0.7%を10年控除」は、住宅ローン控除(増改築等)の仕組み

- 「自己資金リフォームなら10%控除」は、リフォーム促進税制(投資型減税)の仕組み

ただし、一定の耐震リフォームなど、一部のケースでは例外的に併用が認められる制度もあるため、具体的なリフォーム内容が決まった段階で、税務署や税理士に確認するのがおすすめです。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

中古物件や新築物件で住宅ローン控除が使える13の条件

中古物件でも住宅ローン控除を利用することはできますが、新築物件よりも満たすべき条件が多くなります。

中古物件を購入する場合は、次の条件を満たしているかどうかチェックしておきましょう。

| 中古物件 | 新築物件・買取再販 | |

|---|---|---|

| 居住条件 | (1)登記簿に記載されている新築または取得の日から6ヶ月以内に入居している | |

| (2)住宅ローン控除の適用を受けるとしの12月31日まで引き続き居住用として住んでいる | ||

| 所得金額 | (3)住宅ローン控除の適用を受ける人の合計所得金額が2,000万円以下である | |

| 住宅ローン期間 | (4)住宅ローンの返済期間が10年以上である | |

| 床面積 | (5)登記簿に記載されている床面積が50㎡以上(新築の場合、2025年までに建築確認:40㎡(所得要件1,000万円)) | |

| (6)床面積の1/2以上が居住用である | ||

| 課税特例の適用 | (7)入居した年の前後2年以内にマイホームを売却した場合、譲渡所得の課税の特例を受けていない | |

| 住居の所有数 | (8)2つ以上の居住用住居を所有していない | |

| 使用状況 | (9)建築後に使用されている物件 | |

| 所得条件 | (10)住宅購入時に生計を共にしており購入後も引き続き生計を共にする親族や特別な関係のある物などからの取得でない | |

| (11)贈与による取得でない | ||

| 築年数 | (12)昭和57年以降に建築された住宅(新耐震基準適合住宅) | |

| 住宅の性能区分 | (13)一定の省エネ性能基準を満たす住宅 | |

※1

※給与所得=給与収入-給与所得控除

※事業所得、不動産所得等も含む

※株式等又は不動産等の売却によって申告分離課税される所得も加算

※2

譲渡所得の課税の特例

1.居住用財産を譲渡した場合の長期譲渡所得の課税の特例

2.居住用財産の譲渡所得の特別控除(3,000万円の特別控除)

(被相続人の居住用財産に係る譲渡所得の特別控除を除く)

3.居住用財産の買換え・交換をした場合の長期譲渡所得の課税の特例

4.既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え・交換の場合の譲渡所得の課税の特例

(出典)住宅ローン減税(国土交通省)

なお、床面積要件は原則50㎡以上ですが、40㎡以上50㎡未満の住宅でも、合計所得金額が1,000万円以下など一定の条件を満たせば住宅ローン控除の対象になります。

築年数が昭和56年12月31日以前に建築された中古物件を購入した場合でも、耐震基準適合証明書等の書類を用意することで住宅ローン控除の適用を受けられます。

また、ZEH水準省エネ住宅・省エネ基準適合住宅を新築又は取得した場合の借入限度額の上乗せ措置の適用を受けるには、住宅省エネルギー性能証明書等の書類を用意する必要があることも押さえておきましょう。

3-1.中古物件の住宅ローン控除の築年数条件は購入時のみクリアできれば控除適用

中古物件の住宅ローン控除適用条件である築年数の、昭和57年(1982年)以降に建築された住宅(新耐震基準適合住宅)か、またはそれ以前の建物でも耐震基準適合証明書等により現行の耐震基準を満たしていることが求められます。

2026年以降は、省エネ基準に適合する既存住宅であれば控除期間が最長13年、それ以外の既存住宅は最長10年となりますが、いずれも「取得した時点でこれらの条件を満たしていれば」その後の築年数が進んでも控除を継続して受けることが可能です。

中古マンションの購入は築年数が懸念点となりやすいですが、規定の耐震条件を満たしていれば、住宅ローン控除を長期間活用できます。

3-2.全額現金で中古物件を購入した場合は住宅ローン控除の対象外

住宅を全額現金で購入した場合は、住宅ローンを利用しないため控除の対象外となります。

住宅を購入する際は、貯金が多くある場合にも、できるだけ手元に現金を残して住宅ローンを利用することがおすすめです。

例えば、下記のような出来事があった場合、現金が多く手元に残っていれば選択肢を多く持てます。

- 会社のリストラ、給料の減額

- 自分自身、または家族の病気

- 老後もらえると想定していた年金が支給されない

万が一の事態にも備えるために住宅ローンを活用して、「住宅ローン控除」で減税することも賢い選択肢といえるでしょう。

その上で資金に余裕ができた場合や、住宅ローン控除期間を終えた後で繰り上げ返済をし、利息支払額を抑えることも有効になります。これらを踏まえて、現在の低金利では特に、毎月の返済額を抑えるためにできるだけ長期的に住宅ローンを利用することをおすすめします。

住宅ローンの考え方については、下記記事にて詳しく紹介しているので、ぜひ参考にしてください。

3-3.【2024年以降】省エネ基準が満たされていない新築住宅は住宅ローン控除対象外

住宅ローン控除は、2026年1月1日から2030年12月31日までに入居する住宅まで適用期限が5年間延長されています。

一方で、2024年の改正により、新築住宅については省エネ基準の適合が必須条件となりました。2024年1月以降に建築確認を受けた新築住宅で、省エネ基準(断熱等級4・一次エネ等級4以上)を満たさない住宅は、原則として住宅ローン控除の対象外としました。

国土交通省の資料のとおり、2023年までは省エネ基準を満たしていない新築住宅でも、借入限度額3,000万円・控除率0.7%で13年間の住宅ローン控除を受けることができましたが、2024年以降に建築確認を受ける新築については、このような「その他の住宅(省エネ基準非適合)」は控除額0円(対象外)となっています。

なお、省エネ基準を満たしている新築住宅でも、2026年以降は借入限度額が段階的に引き下げられ、さらに2028年以降に入居する新築では、省エネ基準適合住宅の一部も原則対象外となり、ZEH水準以上の住宅などが優遇の中心になる見込みです。

新築で住宅ローン控除を受けたい場合は、少なくとも省エネ基準を満たすこと、できればZEH水準等の高い省エネ性能を備えた住宅を選ぶことが重要です。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

【賃貸vs購入】後悔しない家選びの結論

- 10年後に人生の選択肢が広がるのはどっち?

- これからの日本の家賃は上がる?下がる?

- 購入派の主張に欠けているものとは?

- 数年後の住宅価格相場を見極める方法

- 賃貸でも購入でも安心な住宅予算の算出方法

将来の住まい選択を考えている人はぜひ一度参加してみください!参加は無料、途中退席もOKです。

中古マンションの購入で住宅ローン控除を申請する際の必要書類と申請手順

本章では中古マンションの購入で住宅ローン控除を申請する際に必要な書類と申請手順を紹介します。

- 初年度(新築物件・中古物件)

- 2年目以降(会社員・公務員の場合)

- 2年目以降(フリーランス・個人事業主の場合)

- Webサイトで作成できる住宅ローン控除申請書類

上記の順で紹介します。

4-1.初年度(新築物件・中古物件共通)

住宅ローン控除の申請は、初年度の提出物が多いことが特徴です。

まずは、新築物件・中古物件共通で必要となる書類をチェックしていきましょう。

| 初年度 | 入手方法 |

|---|---|

| 入居した翌年の確定申告で居住地管轄の税務署に次の必要書類を提出します。 | |

| 確定申告書 | 最寄りの税務署または国税庁のWebサイトで入手・作成できます。 |

| 住宅借入金等特別控除額の計算明細書 (特定増改築等) | |

| 住民票の写し | お住まいの市区町村 |

| マイナンバーカード | マイナンバーカードをコピーして添付。 ※マイナンバーが記載された住民票の写し+運転免許証・パスポート等の本人確認書類(コピー)でも代用可。 |

| 住宅ローン残高の証明書(原本) | 金融機関から11月〜12月に届きます。 ※発行依頼が必要な場合もあるため要確認 |

| 家屋及び土地等の登記事項証明書 (登記簿謄本また抄本) | 地域の法務局の窓口で発行手続き・またはオンラインで申請してください。 手数料:書面請求600円、オンライン請求・送付520円、オンライン請求・窓口交付490円 |

| 売買契約書等 | 契約時に売主から受け取ります。提出はコピーでも可。紛失した場合は仲介不動産会社に相談してください。 |

| 給与等の源泉徴収票等 | 会社員の場合、年末調整後(12月〜翌1月)に勤務先から交付されます。年度中に転職した場合は、前職・現職の2枚が必要となります。 |

リノベーションの場合は以下の提出も必要となります。

4-2.2年目以降(会社員・公務員の場合)

2年目以降は、会社員・公務員の場合は年末調整のみで住宅ローン控除の申請手続きを完了できます。

| 2年目以降 (会社員・公務員の場合) | 入手方法 |

|---|---|

| 2年目以降は会社員・公務員の場合、年末調整のみで手続きが完了できます。税務署から送付される次の2点に「ローン残高証明書」を添付の上、勤務先に提出します。 | |

| 住宅所得賃金に係る借入金の年末残高等証明書(残高証明書) | 金融機関から10月〜11月ごろに届きます。2年目以降は、12月末時点の予定額が記載されます。(1年目は翌年の1月中旬ごろとなります。) |

| 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 | 確定申告をした年の10月頃に税務署から届きます。残り9年分の書類がまとめて初年度に送付されます。 |

また、築年数が昭和56年12月31日以前に建築された中古物件を購入して、住宅ローン控除を受ける場合は、耐震基準適合証明書等の書類の用意が必要です。

4-3.2年目以降(フリーランス等の場合)

フリーランス等の場合は、確定申告時に住宅借入金等特別控除額の計算明細書とローン残高証明書を合わせて提出することで、住宅ローン控除の申請を完了できます。

| 2年目以降 (フリーランスの場合) | 入手方法 |

|---|---|

| 自営業・フリーランス等でご自身で確定申告を行う場合は、次の3点に必要事項を記載して提出します。 | |

| 確定申告書 | 最寄りの税務署または国税庁のWebサイトで入手・作成できます。 |

| 住宅借入金額等特別控除額の計算明細書 | |

| ローン残高証明書 | 金融機関から11月〜12月に届きます。 ※発行依頼が必要な場合もあるため要確認2年目以降 |

(出典)国税庁「住宅ローン控除を受ける方へ(令和7年分 確定申告特集)」

4-4.Webサイトで作成できる住宅ローン控除申請書類

確定申告書、住宅借入金等特別控除額の計算明細書は、国税庁のWebサイトで作成することもできます。

初年度のみ必要書類が多く手間がかかりますが、2年目以降は楽になります。初年度は早めに必要書類の準備を進めておきましょう。

中古物件で住宅ローン控除を受けるときの注意点

中古物件を購入して住宅ローンを組む場合、控除を受けるためには下記のような注意点があります。

- 繰り上げ返済のタイミングを計る

- 給付金が併用できるか確認する

- 住宅ローン控除期間を事前に把握しておく

- 無理のない返済プランを考える

順に紹介します。

5-1.繰り上げ返済のタイミングを計る

繰り上げ返済のタイミングを計ることが重要です。

繰り上げ返済は、ローンの返済期間を短縮し、利息負担を軽減するための方法です。

しかし、住宅ローン控除を受けるためには、一定の期間内に返済を完了させる必要があるので、繰り上げ返済を行う際には、控除期間(10年〜13年)内が経過したタイミングを計ることが大切です。

5-2.給付金が併用できるか確認する

中古物件で住宅ローン控除を受ける際は、給付金が併用できるか確認することも忘れてはいけません。

中古物件の購入には、一部の自治体や国からの給付金が支給されることがあります。しかし、給付金を受ける場合には、一定の条件を満たす必要があります。

住宅ローン控除と給付金を併用することができるかどうかを確認し、最大限のメリットを得るためにも、詳細な情報を収集することが重要です。

5-3.住宅ローン控除期間を事前に把握しておく

住宅ローン控除の適用期間(いつ入居した住宅まで対象になるか)は、定期的な税制改正で見直されます。

2026年度の改正により、住宅ローン控除の適用期限は2026年1月1日から2030年12月31日までに入居した住宅まで5年間延長されました。

そのうえで、住宅の性能(省エネ基準適合かどうかなど)や新築・中古の別によって、控除期間が10年または13年に分かれます。中古物件でも、省エネ基準を満たす住宅であれば最長13年、それ以外の住宅では最長10年が目安です。

いつ入居するか、どの性能区分に当てはまるかによって受けられる控除期間や金額が変わるため、購入前に最新の制度を確認し、自分の計画に当てはめておくことが大切です。

5-4.無理のない返済プランを考える

住宅ローンの借入額が増えることによって控除額が増えても、所得に応じた納税額が住宅ローン控除可能額よりも少ない場合には、控除枠を余らせてしまいます。

住宅ローンの借入額を決める際には、納税額がどの程度なのか事前に把握し、無理のない返済プランを計画しましょう。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

新築と中古で住宅ローン控除を受ける際の違いは控除上限額

住宅ローン控除を利用する際に新築物件と中古物件で異なる点は、中古物件の場合は新築よりも借入限度額が小さく、その分、年間の控除上限額が複数のパターンに分かれていることです。

新築物件の場合の住宅ローン控除の年間上限額は、住宅の省エネ性能や世帯条件によって異なり、認定長期優良住宅やZEH水準の住宅では最大31.5万円前後まで控除を受けられるケースもあります。

一方、中古物件の場合の年間控除上限額は、住宅の性能と売主によって、14万円・21万円・31.5万円といった水準に分かれます。

具体的には、次のようなケースが代表的です。

- マイホームを購入した個人が所有していた中古物件をそのまま売却するケースで、一定の省エネ基準を満たす認定住宅等の場合は、年間の控除上限額が21万円(借入限度額3,000万円)

- 同じく個人売主でも、省エネ基準等を満たさない一般的な中古マンションの場合は、年間の控除上限額が14万円(借入限度額2,000万円)

- 法人が購入した物件をリノベーションするなどして再販売する「買取再販」の中古物件で、省エネ性能が高い場合は、年間の控除上限額が31.5万円(借入限度額4,500万円)となるケースも

検討している物件がどのパターンに当てはまるのかを確認したうえで、以下で紹介する具体的な控除額シミュレーションを参考にしてみてください。

6-1.売主が個人の場合の控除額

一般的な中古マンションを購入すると、住宅ローン控除の最大控除額が年間14万円、期間が10年間となります。

では、2,200万円の住宅ローンを組んだ場合の控除内訳をイメージしてみましょう。

住宅ローン2,200万円×0.7%=15.4万円

→最大控除額が年間14万円のため、1年目の控除額の目安は14万円となります。

住宅ローンの返済によって住宅ローン残高が減ると、下記の図のように控除額も減っていきます。

| 経過年数 | 控除額 | ローン残高 |

|---|---|---|

| 1年目 | 14万円 | 2,149万円 |

| 2年目 | 14万円 | 2,097万円 |

| 3年目 | 14万円 | 2,045万円 |

| 4年目 | 13.9万円 | 1,992万円 |

| 5年目 | 13.5万円 | 1,939万円 |

| 6年目 | 13.1万円 | 1,885万円 |

| 7年目 | 12.8万円 | 1,830万円 |

| 8年目 | 12.4万円 | 1,775万円 |

| 9年目 | 12万円 | 1,719万円 |

| 10年目 | 11.6万円 | 1,662万円 |

※個人売主(年収500万・住宅ローン借入額2,200万円)・金利1.2%・35年返済・配偶者あり・一般住宅の場合の一例です。実際の控除額は各家庭の返済条件によって異なります。

控除対象の借入限度額が2,000万円のため、住宅ローン残高が2,000万円以上の1年目~3年目は満額の14万円が控除されます。年末の住宅ローン残高が2,000万円を下回ると、住宅ローン控除額も減っていきます。

6-2.売主が法人の場合の控除額

一定の省エネ性能基準を満たす買取再販を購入した場合、住宅ローン控除の最大控除額が年間21万円(借入限度額3,000万円を前提とした場合)、期間が13年間となります。

では、4,000万円の住宅ローンを組んだ場合の控除内訳をイメージしてみましょう。

住宅ローン4,000万円×0.7%=28万円

→最大控除額が年間21万円のため、1年目の控除額の目安は21万円となります。

住宅ローンの返済によって住宅ローン残高が減ると、下記の図のように控除額も減っていきます。

| 経過年数 | 控除額 | ローン残高 |

|---|---|---|

| 1年目 | 21万円 | 3,907万円 |

| 2年目 | 21万円 | 3,814万円 |

| 3年目 | 21万円 | 3,719万円 |

| 4年目 | 21万円 | 3,623万円 |

| 5年目 | 21万円 | 3,526万円 |

| 6年目 | 21万円 | 3,428万円 |

| 7年目 | 21万円 | 3,328万円 |

| 8年目 | 21万円 | 3,228万円 |

| 9年目 | 21万円 | 3,126万円 |

| 10年目 | 21万円 | 3,023万円 |

| 11年目 | 20.4万円 | 2,919万円 |

| 12年目 | 19.6万円 | 2,813万円 |

| 13年目 | 18.9万円 | 2,706万円 |

※法人売主(年収720万・住宅ローン借入額4,000万円)・金利1.2%・35年返済・配偶者あり・省エネ基準適合住宅の場合の一例です。実際の控除額は各家庭の返済条件によって異なります。

控除対象の借入限度額が3,000万円のため、1〜10年間は満額の21万円が控除されます。

11年目以降は住宅ローンの返済によって年末の住宅ローン残高が3,000万円を下回るため、住宅ローン控除額も減ります。

なお、より高い省エネ性能を満たす買取再販住宅では、借入限度額が4,500万円となり、年間上限31.5万円まで控除を受けられるケースもあります。

6-3.個人売買で中古マンションを買ってリノベもした場合の控除内訳

個人売買の中古マンションを1,500万円で購入し、1,500万円のリノベーションをして住宅ローンを組んだ場合の控除内訳をイメージしてみましょう。

中古物件とリノベーションを合わせて住宅ローンを組んだ場合も、条件を満たせば控除の対象になります。

中古マンション1,500万円+リノベーション1,500万円=住宅ローン3,000万円×0.7%=21万円

住宅ローン控除の借入限度額は2,000万円となり、1年目の控除額の目安は満額の14万円となります。

住宅ローンの合計額が3,000万円の場合は、10年目の住宅ローン残高も2,000万円を下回ることがないため、住宅ローン控除額は満額の14万円×10年間で140万円となります。

ペアローンとは? 2人がそれぞれ住宅ローン控除を受けられる制度のこと

「ペアローン」は、一つの物件に対して2人がそれぞれ住宅ローンを組むものです。

2人ともに債務者となり、お互いの連帯保証人となります。

一つの物件に支払う2人の住宅ローンの割合は、

- 5対5

- 8対2

- 3対7

など自由に決めることができます。

| 住宅ローン6,000万円をペアローンで組む場合 | ||

|---|---|---|

| 夫 | 妻 | |

| 借入額 | 4,000万円 | 2,000万円 |

| 持分 | 約65% | 約35% |

| 住宅ローン控除 | 対象(夫) | 対象(妻) |

| 控除される金額 | 年間最大14万円 | 年間最大14万円 |

| 団体信用生命保険 | 加入(夫) | 加入(妻) |

| 団信で免除される金額 | 4,000万円 | 2,000万円 |

※本表は「夫4,000万円・妻2,000万円のペアローン」を想定した一例です。実際の控除額や団信の内容は、各家庭の借入条件や商品によって異なります。

※住宅ローン控除される金額は年末のローン残高に対する0.7%となるため、住宅ローン残高に応じて上記より控除額が減ります。

「ペアローン」は住宅ローン控除をダブルで受けられることが最大のメリットです。

なお、実際に控除できる上限額は、住宅の性能区分や世帯条件ごとに定められた「借入限度額」までとなるため、ペアローンであっても各人の借入額がその限度額を超える部分については控除対象外になります。

住宅ローン控除には借入限度額があるため、住宅ローン借入額が限度額を超える場合、単独ではなくペアローンを組むことで全額控除対象になります。

詳しくは以下の記事も参考にしてみてください。

住まい選びやリノベに役立つ

資料無料ダウンロード

住宅ローンに縛られず、趣味や旅行だって楽しみたい。自分のライフスタイルに合った間取りで豊かに、自由に暮らしたい。

そんな「大人を自由にする住まい」を叶えるためのヒントをまとめた資料集です。ぜひお役立てください。

失敗しない中古マンション

購入前のチェックリスト80

【 資料内容 】

- 中古マンション選びで重要な11の項目別に紹介

中古マンションを購入する際に押さえておきたい注意点とは?不動産のプロである宅建士監修のもと、必ず確認するべき観点をチェックリストとしてまとめました。耐震性や管理状態、立地や周辺環境までもれなく網羅。物件探しや内覧の際にぜひお役立てください!

\セールスも一切なし/

中古物件の住宅ローン控除に関するよくある質問

中古物件の住宅ローン控除に関するよくある質問を紹介します。

まとめ

住宅ローン控除は中古物件の購入時にも条件を満たせば利用が可能です。

中古物件の築年数条件は購入時のみクリアできれば、その後の築年数が進んでも控除を受け続けることができ、省エネ基準を満たす住宅なら最長13年間、それ以外の住宅でも最長10年間控除が続きます。

築年数がクリアできない場合でも、耐震基準適合証明書・既存住宅性能評価書または既存住宅売買瑕疵保険の付保証明書を取得できれば、住宅ローン控除の対象となります。

また、中古物件の住宅ローン控除申請では、初年度のみ必要書類が多いため、早めに申請準備を進めておきましょう。

住宅ローン控除額が増えても、所得に応じた納税額が住宅ローン控除可能額よりも少ない場合には、控除枠を使いきれません。物件探しの際には、住宅ローン控除の対象になるかを気にしすぎず、優先順位を整理しながら理想の住宅を見つけてください。

ゼロリノベでは、無料のオンラインセミナー(お急ぎの方は動画受講可)を通して、「お金に賢く、自由に暮らす。余白ある家の買い方」「リスクに強い住まいの買い方」「ネットでは伝えられない業界の話」のほか、住宅ローン控除に関する疑問にお答えしています。

セールスは一切ありませんので安心です。下記からお気軽にご参加ください。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

「小さいリスクで家を買う方法」

安心な予算計画、家の探し方・作り方、リノベーションの考え方まで住まいづくりについて余すことなくお伝えしています。

情報収集段階の方から具体的に検討されている方までどんな方でも大丈夫です!お気軽にご参加ください!

編集後記

以西1982年以前の旧耐震基準で建てられた住宅でも、適切な耐震補強を行い「耐震基準適合証明書」を取得すれば住宅ローン控除を受けることは可能です。旧耐震基準の物件で住宅ローン控除を利用したい場合、売買契約から引き渡しまでに売主が耐震補強を行い証明書を発行するか、引き渡し後に買主が耐震補強を行い証明書を取得する方法があります。

ただし、多くの金融機関が旧耐震基準の住宅を購入する際のローン申請には耐震基準適合証明書を必要とすることから、後者の方法では住宅ローンそのものが借りにくくなるというデメリットもありますね。そのあたりもふまえると、1982年以前に建てられた住宅であってもすでに耐震基準適合証明書がついている物件を選ぶか、新基準を満たす中古物件を選ぶ方が効率的だと言えるかもしれません。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。