マンション一括購入は本当にお得?メリット・デメリットとローンとの違いを徹底解説

マンション購入の予算を考えていたら、「ローンを組むだけじゃなくて、現金一括もアリなのかも……?」と迷い始めた方もいるかもしれません。

この記事では、マンションを現金一括で購入する場合のメリット・デメリット、住宅ローンを利用した場合との総支払額の違い、「一括購入が向いている人/ローンが向いている人」のチェックポイントを、図解も交えて分かりやすくまとめました。

「自分は一括派かローン派か」を整理できる内容になっているので、ぜひ参考にしてみてください。

資料ダウンロード(無料)

住宅ローンに縛られず、趣味や旅行だって楽しみたい。自分のライフスタイルに合った間取りで豊かに、自由に暮らしたい。

そんな「大人を自由にする住まい」を叶えるためのヒントをまとめた資料集です。ぜひお役立てください。

家づくりに役立つ5つの

ガイドブック

- ゼロリノベの総合カタログ〜厳選実例&プラン〜

- 余白ある住まいの買い方・つくり方

- はじめての中古購入+リノベ完全ガイド

- 失敗しない中古マンション 購入前のチェックリスト80

- グリーンをもっと楽しむ!インテリアのアイデアブック

住宅ローンに縛られない「安心予算」の考え方から中古リノベの進め方、中古マンション選びのポイントまで目的別に5種類の資料をデジタルガイドブックでご用意。いずれも無料でダウンロードできます。

\セールスも一切なし/

「一括購入が向く人・向かない人」

マンションの現金一括購入が本当に自分に合っているのかどうかは、手元資金や今後のライフプランによって答えが変わります。この章では、「どんな人がどちらに向いているか」をチェックリスト形式で整理していきます。

結論:多くの人にとってはローンが合理的だが、一括購入が向くケースもある

マンションを現金一括で購入すると、ローンの金利や保証料、団体信用生命保険料といったコストがかからないため、総支払額を数百万円単位で抑えられる可能性があります。

また、金融機関の審査や保証人が不要で、住宅ローン破綻のリスクとも無縁になるため、「借金を抱えたくない」「将来の返済が不安」という人にとっては大きな安心材料になります。

一方で、現金一括購入をすると手持ち資金が大きく減り、住宅ローン控除も受けられなくなるため、税制面やライフプラン全体で見ると、多くの人にとってはローンを活用した方が合理的なケースが少なくありません。

そのため、「一括購入がすべての人にとってお得」というわけではなく、手元資金の余裕度や収入、今後のライフイベントを踏まえて判断する必要があります。

マンション一括購入が向いている人チェックリスト

次の項目に複数当てはまる人は、マンションの現金一括購入を検討する価値が高いといえます。

- 一括で購入しても、生活費6ヶ月〜1年分以上の預貯金が手元に残る

- 教育費・老後資金・突発的な医療費など、今後の大きな支出に備える資金の目処がすでに立っている

- 現在の年収やローン利用状況から見て、住宅ローン控除の恩恵がそれほど大きくない、または控除の対象外となる可能性が高い

- 変動金利の上昇や長期の返済プランに不安があり、心理的にも「借金ゼロ」の状態で暮らしたい

- 投資や事業など他の用途よりも、「住宅ローンを完済した状態の自宅」を優先したいと考えている

これらに当てはまる場合、現金一括購入によって得られる「総支払額の圧縮」や「精神的な安心感」が、ローン控除や手元資金維持といったメリットを上回る可能性があります。

ローン購入が向いている人チェックリスト

次の項目に複数当てはまる人は、無理に一括購入を目指すより、住宅ローンを活用する方が合理的なケースが多いでしょう。

- 現金一括で購入すると、手元の預貯金が生活費数ヶ月分程度まで減ってしまい、急な支出に備えられなくなる

- 現在の年収・課税所得から見て、住宅ローン控除をフルに活用できる(またはそれなりの節税効果が期待できる)

- 教育費・老後資金・将来のライフイベントに必要な資金を、これから形成していく段階にある

- 住宅ローンの金利が比較的低く、運用や貯蓄に回した方がバランスが良いと感じている

- 手持ち資金の一部を、リフォームやインテリア、投資など他の目的にも回したいと考えている

こうしたケースでは、住宅ローンを利用して手元資金に余裕を残しつつ、ローン控除などの制度も活用した方が、家計全体としてのリスク分散や柔軟性が高まります。

マンションの「現金一括」と「ローン」の違い

マンションの買い方は、大きく「現金一括で支払うか」「住宅ローンを利用するか」の2パターンに分かれます。どちらも最終的には自宅を取得する点は同じですが、支払い総額、手元資金の残り方、税金の扱いなどが大きく変わるため、まずは両者の基本的な違いを押さえておきましょう。

現金一括購入とは?

現金一括購入とは、マンションの購入価格と諸費用を、ローンを使わず自己資金だけで支払う方法です。

売買契約時に手付金を支払い、決済日に残代金をまとめて支払う点はローンを組む場合と同じですが、金融機関からの借入を行わないため、金利や保証料、団体信用生命保険料などのローン関連コストが発生しません。

その一方で、一度に大きな金額を支払うことになるため、預貯金や投資資産からまとまった資金を取り崩す必要があります。

購入後にどれくらいの生活防衛資金が残るのか、今後の教育費や老後資金などの原資をどの程度確保しておくのかといった点を事前に整理しておくことが重要です。

住宅ローンを利用した購入とは?

住宅ローンを利用した購入は、頭金と自己資金の一部を支払い、残りを金融機関からの借入で賄う一般的な方法です。金利タイプ(変動・固定)、返済期間、ボーナス併用の有無などを決定し、毎月の返済額を抑えつつ長期的に返済していきます。

住宅ローンを利用する場合は、ローンの利息や保証料、登記関連費用などがかかる一方で、一定の条件を満たせば住宅ローン控除(住宅ローン減税)を受けられる可能性があります。

また、手元にある程度の預貯金や投資資金を残しながらマンションを購入できるため、急な出費への備えや、今後のライフイベントに必要な資金を温存しやすい点も特徴です。

一括購入とローン購入の違い(概要)

ここでは、現金一括購入と住宅ローン利用の主な違いを、イメージしやすいポイントに絞って整理します。詳しい数字シミュレーションは次章で解説する前提で、まずは「何がどう違うのか」をざっくり掴んでおきましょう。

| 一括購入 | ローン利用あり | |

|---|---|---|

| 金利 | なし | あり |

| 諸費用 | ローン関連の諸費用は不要 | 融資手数料・ローン保証料などが必要 |

| 税金(ローン控除) | 住宅ローン控除は受けられない | 条件を満たせば住宅ローン控除が受けられる |

| 金融機関の審査 | なし | あり |

| 団信保険 | 住宅ローン付帯の団信には加入しない | 住宅ローン付帯の団信に加入するのが一般的 |

| 必要書類 | 住民票/本人確認書類/印鑑/通帳・銀行印 など | 左記に加え、収入証明書類や物件資料などが必要 |

| 手続き日数 | 短い | 長い |

| 値引き交渉 | 〇(現金一括は価格交渉が通りやすくなる場合がある) | △(物件や売主次第で、現金一括ほどの優位性はないことが多い) |

| 税務調査 | 高額な現金支出のため、資金の出どころを確認される可能性がある | 借入での購入のため、現金一括ほど税務署から確認を受けるケースは少ない |

現金一括購入は、「総支払額の圧縮」と「借金ゼロの安心感」が大きな特徴である一方、手元資金をどれだけ残せるかが大きなポイントになります。

一方で住宅ローンは、「税制優遇を活用しつつ、手元資金を厚く残す」というバランスの取り方ができるため、自分の家計やライフプランに照らしてどちらがより安心かを考えることが大切です。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

マンションを現金一括購入するメリット

マンションを現金で一括購入すると、ローンを組む場合と比べて支払い総額や手続きの負担を抑えられるなど、いくつかの大きなメリットがあります。ここでは、代表的なポイントだけに絞って整理しておきましょう。

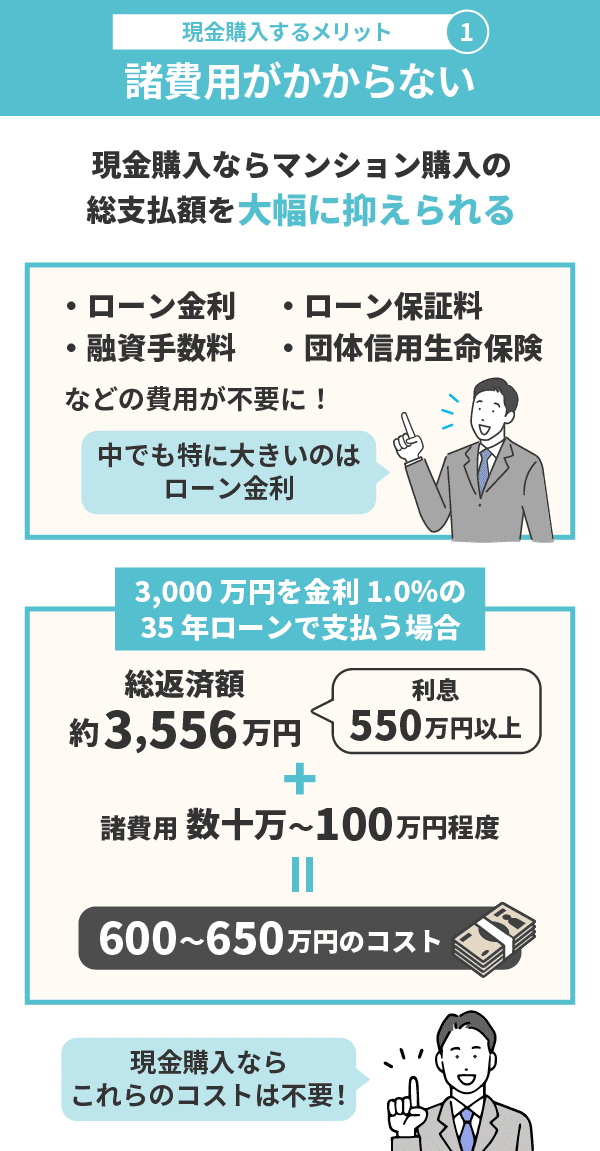

ローンの金利・保証料などのコストがかからない

最大のメリットは、ローンに伴う金利や保証料、団体信用生命保険料などのコストが一切かからないことです。

例えば、3,000万円を金利1.0%・35年返済で借りた場合、総返済額は約3,556万円となり、利息だけでおよそ550万円以上を支払うことになります。さらに融資手数料やローン保証料などの諸費用も数十万〜100万円程度かかるとすると、ローンを組むことでトータル約600万〜650万円の追加コストが発生するイメージです。

現金一括購入なら、こうしたローン関連の支払いは不要なため、「物件価格+共通の諸費用」だけです。結果として、住宅ローン控除を考慮しても、条件によっては一括購入の方がトータルの支払額を抑えられる場合があります。

現金一括が価格交渉で有利に働く場合がある

売主側から見ると、「確実に資金を用意でき、ローン審査落ちの心配がない買主」は、取引リスクが低い魅力的な相手です。そのため、売り出してから時間が経っている物件や早く現金化したい事情がある売主の場合、現金一括を条件に価格が下がるケースもあります。

もちろん、人気物件や競合が多い物件では値引きが難しいことも多いですが、「ローン利用よりは交渉の余地が生まれやすい」と理解しておくとよいでしょう。

ローン関連のコスト削減と合わせて考えると、条件次第では現金一括の方が総支払額をさらに抑えられる可能性があります。

関連記事:

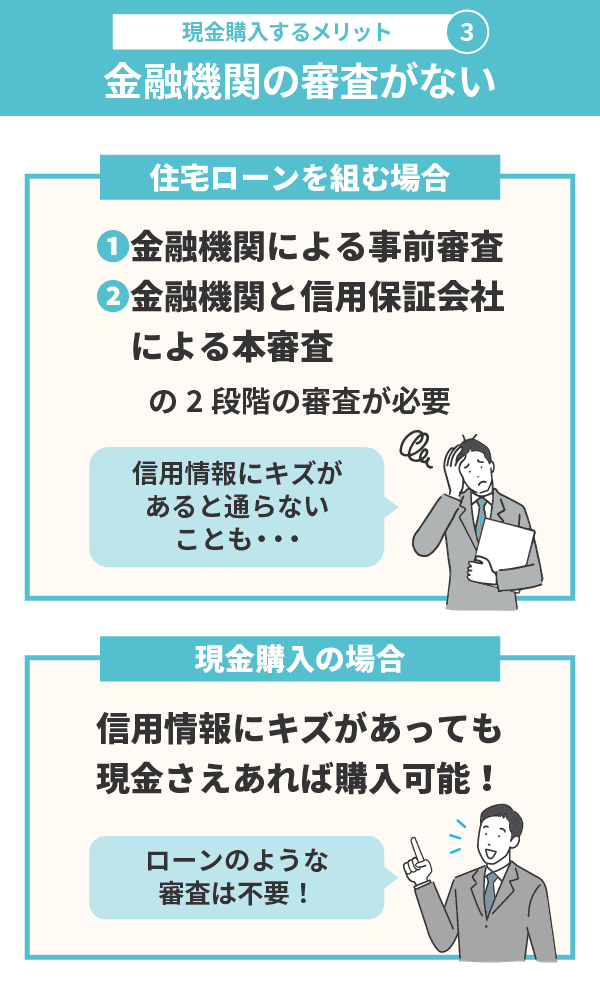

金融機関の審査が不要で、手続きがシンプル

現金一括購入では金融機関からの借入を行わないため、住宅ローンの事前審査・本審査といった手続きが不要です。収入や勤務先、過去のクレジット履歴などを細かくチェックされることもなく、連帯保証人を求められる心配もありません。

その分、契約から決済・引き渡しまでの流れがスムーズになりやすく、「ローン審査の結果次第で購入できないかもしれない」といった不安を抱えずに進められます。

過去の信用情報に不安がある人や、自営業・フリーランスでローン審査が通りにくい人にとっても、現金一括は有力な選択肢になるでしょう。

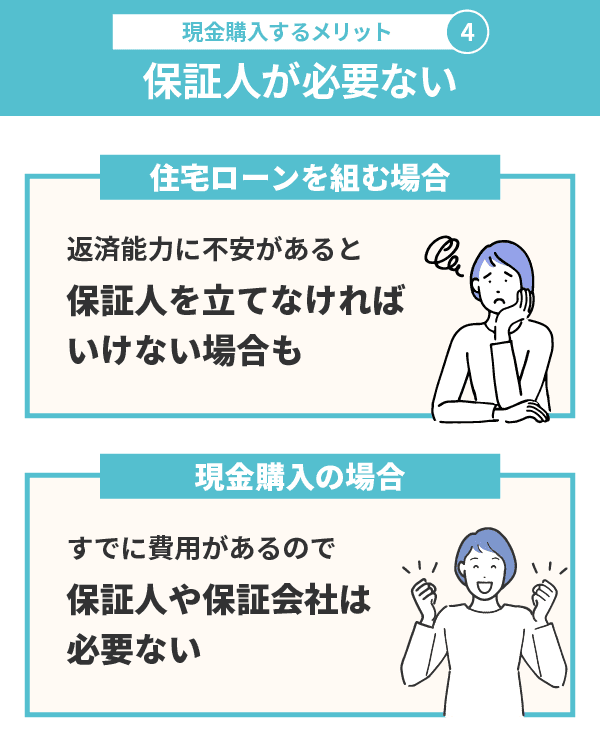

保証人や保証会社が不要で、周囲への負担が少ない

住宅ローンを組む場合、返済能力に不安があると、金融機関から連帯保証人の設定や保証会社の利用を求められることがあります。家族や親族に保証人を頼むのは心理的なハードルが高く、トラブルの原因にもなりかねませんし、保証会社を利用するとその分の保証料も必要です。

現金一括購入であれば、そもそもローンを借りないため、保証人や保証会社は不要。誰かに頭を下げて保証をお願いする必要もなく、家族や親族に余計な負担をかけずに済む点も、現金一括ならではのメリットといえるでしょう。

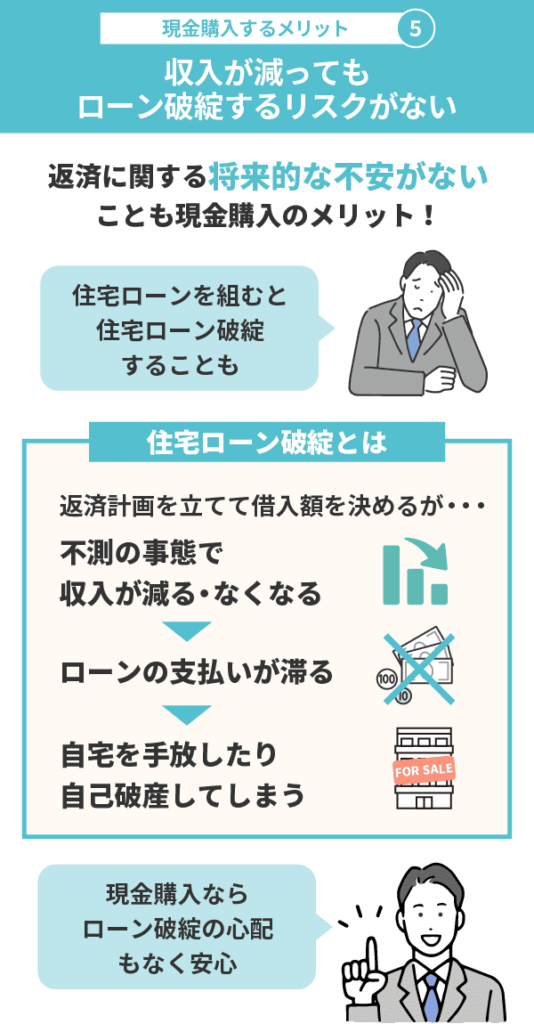

住宅ローン破綻のリスクがなく、心理的な安心感が大きい

ローンを組む場合、長期の返済期間中に収入が減ったり、病気や転職などで働けなくなる可能性は誰にでもあります。状況によっては、返済が滞って自宅を手放さざるを得なくなる「住宅ローン破綻」に陥るケースもあるでしょう。

現金一括購入であれば、購入時点で支払いが完了しているため、返済額に追われる心配がなくなります。「もし収入が減っても、家だけは確保されている」という安心感は大きく、とくに借金を抱えること自体に強いストレスを感じる人にとっては大きなメリットです。

マンションを現金一括購入するデメリット・リスク

現金一括購入には大きなメリットがある一方で、住宅ローンを利用する場合と比べたデメリットや注意すべきリスクもあります。ここでは、とくに影響が大きい「住宅ローン控除」「手元資金」「税務署からの確認」を中心に、冷静に押さえておきましょう。

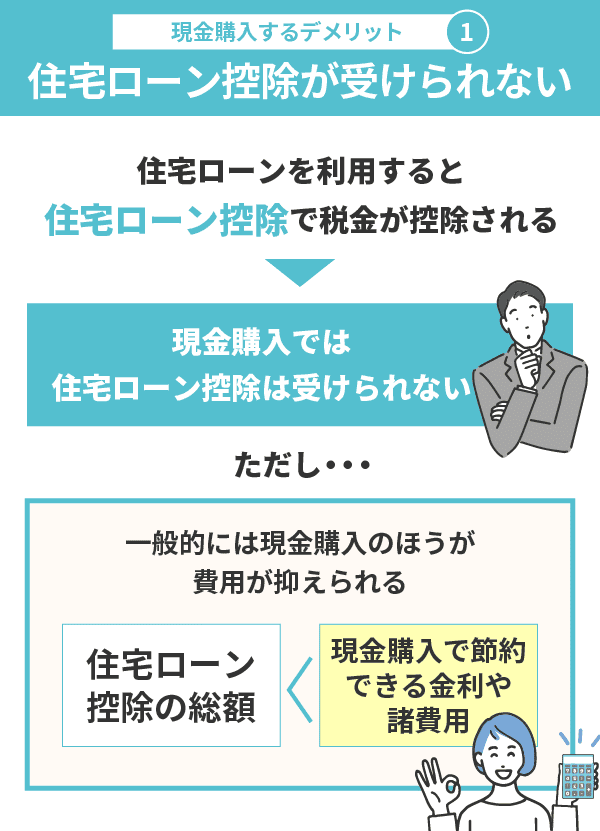

住宅ローン控除が受けられない

もっともわかりやすいデメリットが、住宅ローン控除(住宅ローン減税)を利用できないことです。

住宅ローン控除は、一定の条件を満たしたローン残高の一部を、毎年所得税や住民税から差し引ける制度で、年収や借入額によっては合計で数十万円〜数百万円規模の節税になる場合もあります。

現金一括購入はそもそもローンを利用しないため、この制度の対象外になります。「金利を払わないメリット」と「控除を受けられないデメリット」を比べると、多くの人にとってはローンをうまく活用した方がトータルの負担が小さくなるケースも少なくありません。

関連記事:

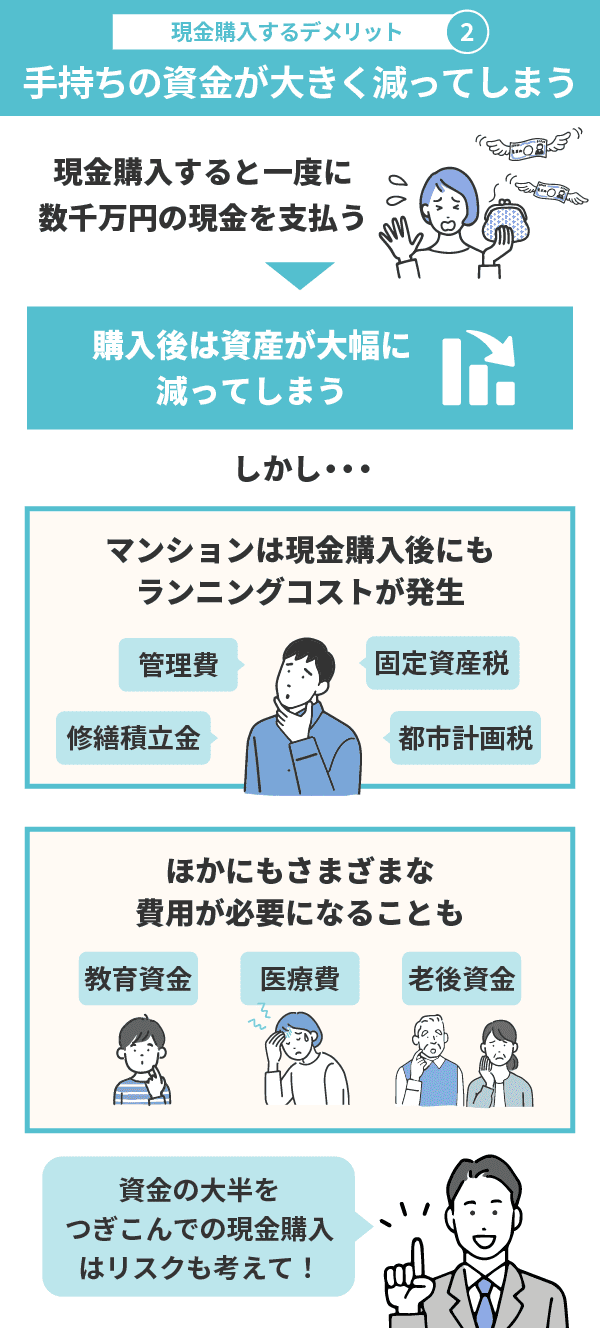

手持ち資金が大きく減り、万が一への備えが薄くなる

一括購入では、マンション価格と諸費用をまとめて支払うため、預貯金や投資資産を大きく取り崩すことになります。購入後の残高が十分でないと、病気・ケガ・失業などの不測の事態が起きたときに、生活費や医療費、修繕費などに対応しにくくなってしまいます。

また、教育費や老後資金といった将来の大きな支出の原資も、同じ「手持ち資金」から捻出することになるため、住宅にお金をかけすぎるとライフプラン全体のバランスが崩れがちです。

マンションを現金一括で買う前には、「購入後も生活費6ヶ月〜1年分以上の預貯金を残せるか」「将来必要なお金の目処は立っているか」を必ず確認しておきましょう。

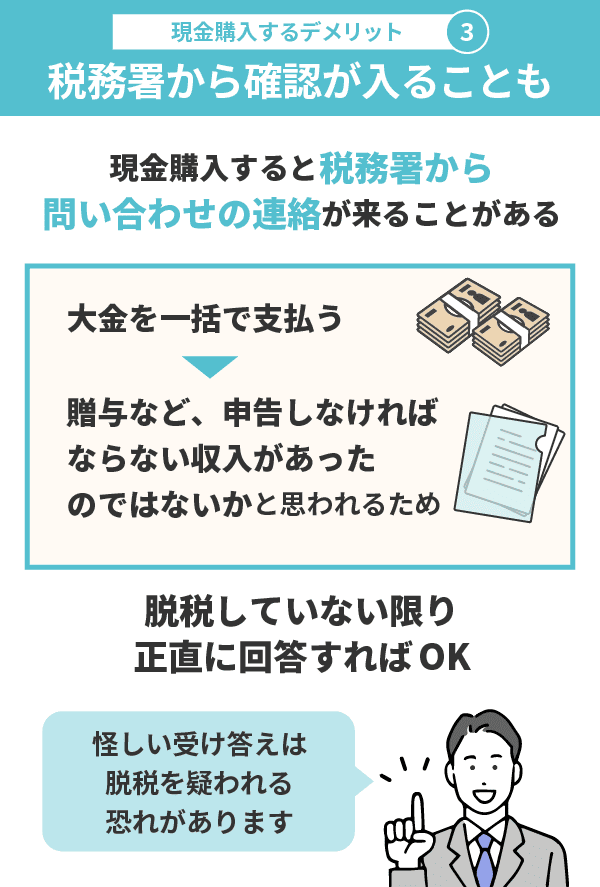

税務署に資金の出どころを確認される可能性がある

マンションを現金一括で購入すると、短期間に大きな金額が動くため、税務署から「その資金がどこから出たのか」を確認されることがあります。

とくに、親や祖父母からの援助・相続などが絡む場合には、贈与税や相続税の観点からチェックが入るケースもあります。

正しく申告・手続きしていれば問題になることはありませんが、

- 親からの援助を「贈与」として申告していない

- 非課税枠の制度を使ったつもりが、条件を満たしていなかった

といった場合、あとから追徴課税が発生する可能性もゼロではありません。

親族からの援助を含めて現金一括購入を検討している場合は、事前に税理士や専門家に相談し、資金の出どころや贈与・相続の扱いを整理しておくと安心です。

投資・運用など他の選択肢が取りにくくなる

まとまった資金を住宅購入に集中投下すると、将来的に「投資や事業に回す余力」が少なくなる点も見逃せません。低金利でローンを組める環境であれば、あえてローンを利用して一部資金を手元に残し、運用や自己投資に充てた方が、トータルの資産形成にはプラスになるケースもあります。

もちろん、「借金ゼロで安心して暮らしたい」という価値観も大切ですが、

- 住宅以外にやりたいことはないか

- 将来的に挑戦したい投資や事業はないか

といった視点も含めて、資金の使い道を考えておくと後悔が少なくなります。

物件価格の下落リスクをすべて自分で負うことになる

マンションの価格は、エリアの需給や築年数、周辺環境の変化などによって上下します。現金一括で高値の時期に購入した場合、その後の相場下落による値下がりリスクは、すべて自己負担になる点は押さえておきましょう。

ローンを組む場合でも値下がりリスク自体は同じですが、「低金利で借入をしつつ、手元資金を運用や貯蓄に回しておく」ことで、ある程度のリスク分散ができます。

一括購入を選ぶときは、「この価格帯の物件を、このエリアで長く持ち続けるつもりがあるか」という視点も合わせて検討することが大切です。

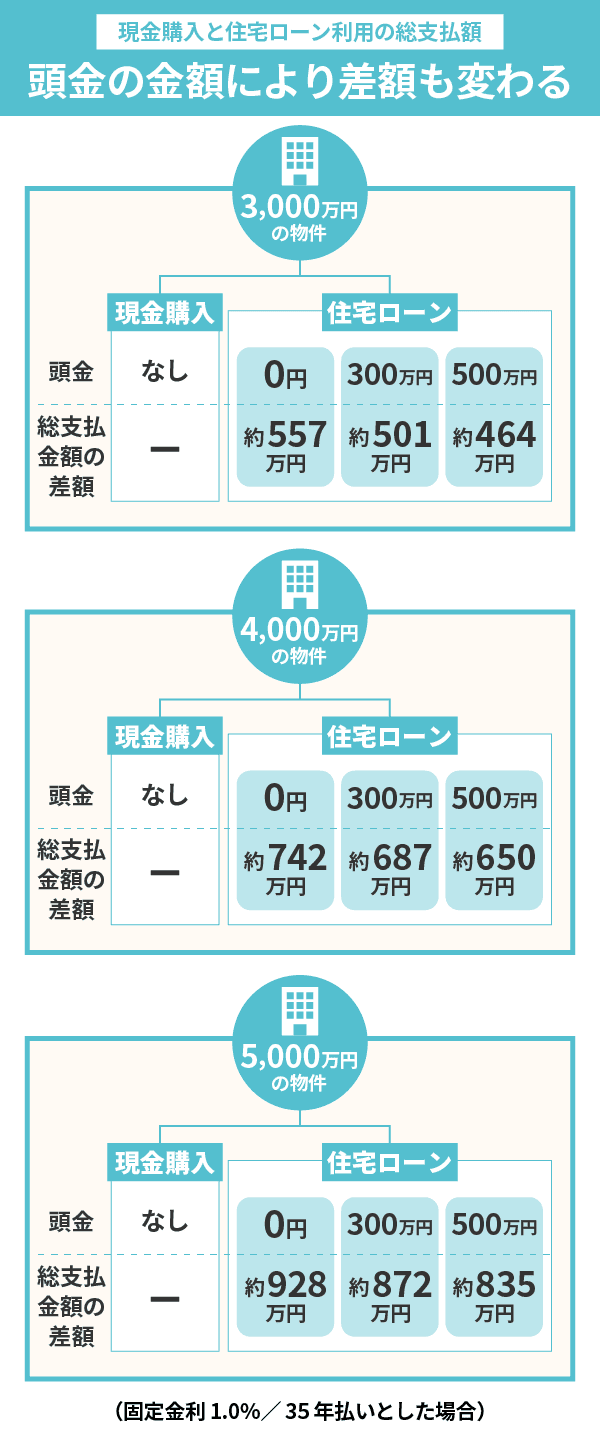

【比較シミュレーション】一括購入と住宅ローンの総支払額

ここまで見てきたように、現金一括購入と住宅ローン利用では、支払い方だけでなく「トータルの負担」も変わってきます。

シミュレーションでは、次のような共通条件をおいています。

- 物件価格:3,000万円/4,000万円/5,000万円の3パターン

- 返済方法:固定金利1.0%・35年返済

図解で示している金額はあくまで概算ですが、「物件価格が上がるほど、ローンを組んだ場合の利息負担も大きくなる」「頭金の額によっても総支払額が変わる」ことをイメージできるでしょう。

物件価格が上がるほど、ローンの利息負担は大きくなる

3,000万円・4,000万円・5,000万円のどのケースでも、物件価格が高くなるほど、同じ金利1.0%・35年返済でも利息の総額は大きくなります。

元本が増える分、利息も比例して膨らんでいくため、ローンを使う場合は「いくらの物件を選ぶか」がそのまま総支払額の差につながります。

一方、現金一括購入では、物件価格がいくらであってもローン金利や保証料といったコストは発生しません。そのため、とくに4,000万〜5,000万円台の物件になると、「金利を払わない」というメリットが相対的に大きくなっていくと考えられます。

頭金の額によっても総支払額の差は変わる

図解では、住宅ローン利用時の頭金を「0円」「300万円」「500万円」と変えた場合、利息の合計がどれくらい違うかを比較しています。頭金を多く入れるほど借入額が減るため利息も減り、その分だけ総支払額は小さくなります。

ただし、頭金を増やすということは、その分だけ手元の現金が減るということ。「頭金を厚く入れて利息負担を軽くする」のか、「頭金は控えめにして手元資金の余裕を残す」のかは、家計の安全性や今後のライフプランとのバランスを見ながら決める必要があります。

一括購入かローンかを判断するときのポイント

このシミュレーションから読み取ってほしいのは、「ローンを組むと、物件価格と頭金の設定次第で利息負担が大きく変わる」という点です。現金一括購入ならこれらの利息はかかりませんが、その代わり住宅ローン控除は使えず、手元資金も大きく減ります。

最終的には、次のような観点で、自分にとっての「現実的なライン」を考えるのがよいでしょう。

- 金利負担をどこまで許容できるか

- 住宅ローン控除をどの程度活用できそうか

- 一括購入後にどれくらい余裕資金を残せるか

図の数字そのものよりも、こうしたバランス感覚を掴むための素材として、シミュレーションを参考にしてください。

関連記事:

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

マンション現金一括購入に必要な費用・書類

現金一括でマンションを購入する場合でも、物件代金以外にさまざまな費用や書類が必要になります。ここでは、「どんな費用がかかるのか」「事前にどんな書類を準備しておけばよいのか」を、現金一括購入の視点から整理しておきましょう。

現金一括購入でも必要になる主な費用

現金一括であっても、「マンションの購入代金+諸費用」という構造はローン利用時と変わりません。ローン関連の費用(融資手数料・保証料など)が不要になる一方で、次のような費用は共通してかかります。

- マンション分譲費用:マンションそのものの購入代金

- 不動産仲介手数料:売買を仲介した不動産会社に支払う手数料

- 登記費用:所有権移転登記などにかかる登録免許税や司法書士報酬

- 不動産取得税:マンション取得時にかかる地方税(一定期間後に課税)

- 収入印紙代:売買契約書に貼付する印紙代

- 火災保険料:任意加入だが、加入しておくのが一般的

中古マンションの場合は、引き渡し日以降の「固定資産税・都市計画税の日割清算分」「管理費・修繕積立金の日割清算分」なども必要になります。現金一括だからといって費用がゼロになるわけではないので、購入前に「物件代金+諸費用」でいくら必要かを必ず見積もっておきましょう。

現金一括購入のために準備しておく書類

現金一括購入では住宅ローンの審査書類が不要な分、準備すべき書類は比較的シンプルです。

一般的には、次のような書類を事前に用意しておくとスムーズに手続きが進みます。

- 住民票

- 本人確認書類(運転免許証、マイナンバーカード、パスポートなど写真付き身分証)

- 印鑑(認印。場合によっては実印を使用)

- 銀行決済の場合は、通帳・銀行印・キャッシュカード

登記手続きについては、司法書士に依頼する場合、司法書士側で住民票などを取得してくれることもあります。不動産会社や司法書士から事前に案内されたチェックリストを確認しつつ、「当日足りない書類があって契約や決済が遅れる」といったことがないように、余裕をもって準備しておくと安心です。

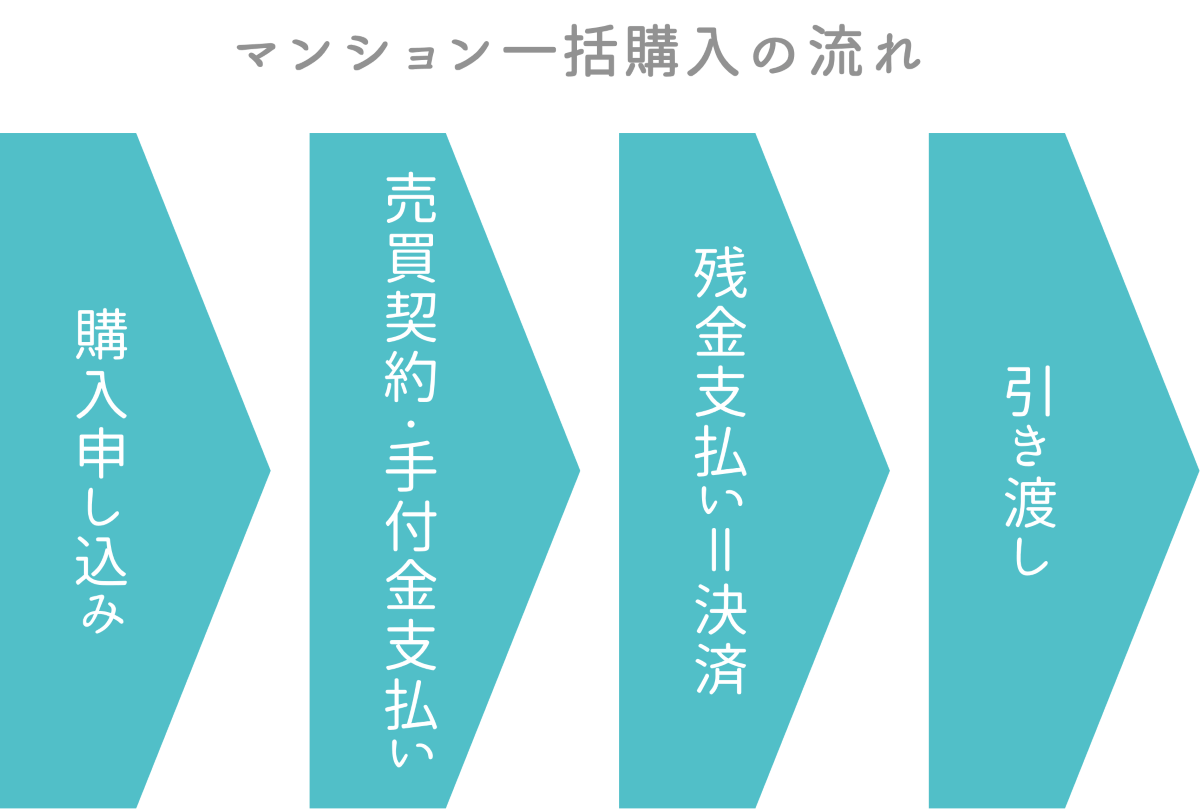

マンション現金一括購入の流れ

現金一括でマンションを購入する流れは、基本的には住宅ローンを組む場合と同じですが、ローン審査がないため手続きはシンプルです。ここでは、「購入申し込み」から「引き渡し」までの大まかなステップを、イメージしやすいように整理しておきます。

1.購入申し込み

まずは、購入したいマンションが見つかったら、不動産会社や仲介業者など窓口となっている業者に購入申し込みを行います。

現金一括払いの場合、ローン審査の結果を待つ必要がないため、売買条件がまとまればそのまま売買契約へ進むことが多いのが特徴です。

このタイミングで、希望条件(価格・引き渡し時期・付帯設備など)をしっかりと担当者に伝え、後のトラブルを防ぐためにも、疑問点は早めに確認しておきましょう。

2.売買契約・手付金支払い

購入申し込み後、条件が整ったら売買契約へ進みます。

契約の前には、不動産会社から「重要事項説明書」を用いて、物件の権利関係や不動産の状況、契約解除に関する取り決めなどの説明を受けます。重要事項説明に納得したら、売買契約書に署名・押印し、手付金を支払います。

手付金は売買価格の5〜10%程度が相場で、契約を交わした証拠であると同時に、万が一解約する際の解約金・違約金の一部として扱われることもあるため、金額や扱いについて事前に確認しておくことが大切です。

関連記事:

3.残金支払い(決済)

売買契約の後は、契約で定めた決済日に残代金の支払いをします。

決済の場には、買い手・売り手・不動産会社・司法書士などが一同に集まり、支払額から手付金を差し引いた残代金や、諸費用をまとめて支払うのが一般的です。

このとき、契約書や必要書類に漏れがないか最終確認を行い、問題がなければ決済は完了となります。売買契約から決済までは、通常1〜2週間程度のスケジュールで進むケースが多いです。

4.引き渡しと登記、入居準備

残金の支払いが済むと、いよいよ物件の引き渡しです。

売主から権利証(登記識別情報)や鍵が買主に引き渡され、司法書士が決済や引き落としの内容を確認したうえで、問題がなければ登記所で所有権移転登記の手続きを進めます。

登記が完了すれば、正式にマンションの所有権は買主のものになります。その後は、室内の状態確認や簡単な清掃、必要に応じたリフォーム・設備交換などを行い、引っ越しのスケジュールを立てていきましょう。

あわせて、電気・ガス・水道・インターネットなどのライフライン契約の開始手続きも事前に済ませておくと、入居後の生活がスムーズです。

現金一括購入では、ローンの金消契約や追加審査がない分、このような「引き渡し後の準備」に早めに集中できる点もメリットといえます。

マンションを現金一括購入する際の注意点

現金一括購入はメリットも多い一方で、「タイミング」や「資金計画」「保険」「税務対応」など、意外と見落としやすいポイントもあります。ここでは、現金一括ならではの注意点を4つの観点から整理しておきましょう。

1.購入時期を逃さないためのポイント

「現金が十分に貯まってから買いたい」と考えるあまり、購入の検討自体を先延ばしにしてしまうと、希望していた物件や好条件のタイミングを逃してしまうことがあります。

例えば、子どもの進学に合わせた住み替えや、期間限定の税制優遇策、不動産価格が一時的に下落しているタイミングなど、ローンを併用しながらでも「今買った方が良い」場面です。

「現金一括」にこだわりすぎると、結果的に条件の悪い物件しか選べない、価格が上がってしまう、という可能性もゼロではありません。

将来のライフイベントや市場動向をチェックしつつ、「どのタイミングで、どの程度の自己資金とローンのバランスを取るか」を柔軟に考えることが大切です。

関連記事:

2.購入後に必要な費用を見越した資金計画を立てる

マンション購入では、購入代金以外にもさまざまな費用がかかります。

分譲費用(物件価格)、仲介手数料、登記費用、税金などの初期費用に加え、購入後も管理費・修繕積立金・固定資産税・都市計画税といったランニングコストが継続的に発生することを覚えておきましょう。

さらに、リフォーム費用や家具・家電の購入費、ライフイベントに備えた教育資金・医療費・老後資金なども考慮する必要があります。

現金一括で購入する前に、「購入時に必要な費用」と「購入後にかかる費用」をざっくり見積もり、物件代金とは別に資金を取り分けておくと、予想外の出費に慌てずに済みます。

関連記事:

3.火災保険・地震保険の加入を忘れない

現金一括購入の場合、住宅ローンを利用しないため、金融機関から火災保険加入を義務付けられることはありません。

しかし、火事や自然災害による損害を自腹でカバーするのは大きな負担になるため、特段の理由がない限り、火災保険には加入しておくことをおすすめします。あわせて、地震のリスクが高い地域では、地震保険もセットで検討すると安心です。

万が一のときに住まいを失ってしまうリスクをどこまで自分で負うのか、保険でどこまでカバーするのかを、家族とも話し合っておくと良いでしょう。

関連記事:

4.税務署に資金の出どころを説明できるようにしておく

現金一括でマンションを購入すると、短期間に大きな金額が動くため、税務署から資金の出どころについて問い合わせを受けることがあります(詳しくは、「デメリット③:税務署に資金の出どころを確認される可能性がある」を参照)。

そのため、親や祖父母からの援助、過去の貯蓄、資産売却など、どのような経緯で資金を用意したのかをあらかじめ整理し、必要に応じて贈与・相続の専門家にも相談しておくと安心です。

まとめ

マンションの現金一括購入は、ローンの金利や諸費用を抑えられる一方で、住宅ローン控除が使えないことや手元資金が大きく減ることなど、メリットとデメリットが表裏一体の選択肢です。物件価格や金利、今後のライフプランを踏まえながら、「どこまで一括で支払い、どこまでローンを活用するのか」を冷静に検討するようにしましょう。

とはいえ、人生で何度もない大きな買い物を、自分だけの判断で決めるのは不安も大きですよね。ゼロリノベでは、資金計画から物件選び、リノベーションのプランニング~施工まで、ワンストップで対応しています。

オンラインセミナーの「小さなリスクで家を買う」では、音声ミュート&顔出し不要・セールスなしで開催。「まずは情報収集から始めたい」という方は、ぜひ気軽にチェックしてみてください。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

「小さいリスクで家を買う方法」

安心な予算計画、家の探し方・作り方、リノベーションの考え方まで住まいづくりについて余すことなくお伝えしています。

情報収集段階の方から具体的に検討されている方までどんな方でも大丈夫です!お気軽にご参加ください!

編集後記

薮

薮手持ちの資金に余裕があれば、コスト面でも購入手続きの面でもメリットの多い現金購入。本文にもあるように、物件価格の他にも手数料や税金の支払いなどが発生するため、トータルのコストを確認し確保した上で検討してみてくださいね。

小野

小野現金購入のデメリットとして、住宅ローン控除が受けられないとありましたが、そもそも控除を受けるには要件があります。資金に余裕があり、目星をつけている物件が住宅ローン控除の要件に達しないのであれば現金購入を考えてみてもいいかもしれませんね。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。