住宅ローンの連帯債務とは?連帯債務のメリットとデメリットを解説

住宅ローンの連帯債務とは、夫婦や親子のどちらか一方が住宅ローンの契約を行い、もう片方が連帯債務者となることです。

夫婦もしくは親子の収入を合算して借入額を決定することができるため、片方の収入では希望の借入額に達しない場合に利用されることが多いです。

夫婦共働きが増えてきた昨今では、対等な立場で住宅を購入するために利用する人もいます。

連帯債務によって住宅ローンを組む場合には、「住宅ローン控除を両者が受けられる」といったお得な部分もある一方で、「離婚しても連帯債務が解消されない」のようなデメリットもあります。

そのため、本当に自分が連帯債務型で住宅ローンを組むことが適しているのか、よく検討する必要があるのです。

本記事では、住宅ローンの連帯債務にかかる下記事項について詳しく解説していきます。

- 住宅ローンの連帯債務とは?

- 住宅ローンを連帯債務で組むメリットとデメリット

- 「連帯債務」「ペアローン」「連帯保証」の違いを詳しく解説

- 住宅ローンを連帯債務で組むのに向いている人

「連帯債務で住宅ローンを組もうかな?」と考えている人が知りたい全ての内容を網羅した記事になっているので、ぜひ最後まで確認してみてくださいね。

本記事を読むことで、住宅ローンの連帯債務について理解し、自分に適しているかどうかを判断することができるでしょう。

※本記事に掲載している住宅ローン減税制度の概要・要件等は、2026年4月時点の情報です。最新情報については、下記の記事を参照してください。

ファイナンシャルプランナー

茂木 禄人

株式会社Mapフィナンシャル において、独立系アドバイザーとして活動。詳細プロフィールはこちら

住宅ローンの連帯債務とは?

上述した通り、住宅ローンの「連帯債務」とは、夫婦や親子のどちらか一方が住宅ローンの契約を行い、もう片方が連帯債務者となることです。

単独契約と大きく異なる点として、夫婦もしくは親子の収入を合算して借入額を決定できることがあげられます。そのため、単独契約では希望の借入額に達しない場合に利用されることが多いです。

例えば、夫婦のうち夫が契約者となり、妻が連帯債務者として住宅ローンを組むパターンが考えられます。この場合、妻も夫と同等の返済義務を負うことになり、債権者はどちらに対しても返済を求めることができます。

また、所有権に関しては、夫婦もしくは親子の出資割合に応じた共有名義となるため、対等な立場で不動産を購入したい場合などにも、連帯債務で住宅ローンを組むことが多いです。

住宅ローンを連帯債務で組む3つのメリット

住宅ローンを連帯債務で組む、下記3つのメリットについて解説していきます。

- 収入合算できるので借入額を増やせる

- それぞれ住宅ローン控除が受けられる

2-1.収入合算できるので借入額を増やせる

住宅ローンを連帯債務で組むことによって、お互いの収入を合算した形で借入額が決定されるため、借入額を増やすことができます。

住宅ローンの審査項目は、年齢や雇用形態、勤務先など多岐にわたりますが、やはり、年収が審査に与える影響は大きいと言わざるを得ません。

例えば、共働きで同じくらいの年収の夫婦であれば、夫の年収だけでは2,000万円の借入額が上限だったとしても、妻の年収を足すことで4,000万円まで借入額をあげることができるパターンもあるでしょう。

つまり、単独名義では希望の借入額に達しない場合でも、連帯債務型で住宅ローンを組むことで借入額を増やせば、希望の不動産を購入できる可能性が高まると言えます。

ただし、収入合算できる金額は住宅ローンごとに異なり、「連帯債務者の収入の2分の1まで」や「連帯債務者の収入全額」などそれぞれなので、金融機関で必ず確認をするようにしましょう。

2-2.それぞれ住宅ローン控除が受けられる

住宅ローンを連帯債務で組んだ場合、夫婦もしくは親子のどちらとも住宅ローン控除を受けることができます。

住宅ローン控除とは、借り入れから最長で13年間、住宅ローン残高の0.7%の金額において、所得税や住民税から控除される制度です(控除期間や借入限度額は、新築か既存か、省エネ性能の有無、入居時期などによって異なります)。

住宅ローン控除が受けられるのは、住宅ローンの名義人だけなので、単独契約の場合には片方のみが受けられることになります。しかし、住宅ローンを連帯債務型で組んだ場合には、両者が同等の返済義務を負うために、2人それぞれが控除の対象となります。

住宅ローン控除は、各年の住宅ローン残高に応じて一定額が所得税や住民税から控除される仕組みになっているため、年収が高く、所得税を多く支払っている人の方が節税効果が高い傾向があります(年間の控除上限額は入居時期や住宅の区分によって異なります)。

そのため、夫の単独契約の場合、例えば、夫が20万円しか所得税を支払っていない場合には、住宅ローン控除のメリットを十分に生かしきれないと言えます。

一方で、夫婦で住宅ローン控除を受ける場合には、それぞれの所得税から控除されるために、例えば、夫の所得税から20万円、妻の所得税から15万円控除されるなど、制度のメリットを最大限に生かすことが可能です。

ただ、住宅ローン控除の金額に関しては、借入額や両者の年収、返済スピードなどによって変わり、複雑な計算が必要です。そのため、住宅ローンを組む前に控除額のシミュレーションをしておくことをおすすめします。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

住宅ローンを連帯債務で組むことのデメリット

住宅ローンを連帯債務で組むことはメリットも多いですが、デメリットも存在します。下記4つのデメリットについても事前に押さえておきましょう。

- 連帯債務型の住宅ローンを扱っている金融機関が少ない

- 離婚しても基本的には連帯債務を解消できない

- 基本的に団体信用生命保険は片方しか入れない

- 育休産休などどちらかの収入が途絶えても返済額は変わらない

3-1.連帯債務型の住宅ローンを扱っている金融機関が少ない

多くのメリットがある住宅ローンの連帯債務型ですが、実は、取り扱っている金融機関が少ないことがデメリットとしてあげられます。

住宅金融支援機構の「フラット35」であれば、連帯債務型の住宅ローンを組むことが可能ですが、民間の金融期間で住宅ローンを組む場合には取り扱いがあるか確認する必要があります。

3-2.離婚しても基本的には連帯債務を解消できない

連帯債務型で住宅ローンを組む場合、万が一、夫婦が離婚した時には大きなトラブルとなることが多いです。なぜなら、離婚しても基本的には連帯債務を解消することができないからです。

住宅ローンを貸している金融機関としては、離婚したからといって連帯債務を解消することはリスクでしかありません。

そのため、夫のみで住宅ローンが完済できる保証や妻と同等の収入や信頼のある人を連帯債務者として立てることがなければ、連帯債務の解消やローンの借り換えに応じることはないでしょう。

連帯債務で住宅ローンを組み、離婚という形になった場合に考え得るトラブルとしては下記のようなものがあります。

・離婚しても連帯債務を解消できずに、夫は住んでいない家の住宅ローンを払い続ける

・夫が行方をくらまして、妻が全ての返済を求められる

・離婚時に夫が家を売却しようとしても、妻が反対して売却が難しい

・住宅ローンに関する話し合いをしないといけないのに感情的になり進まない

上記のように、離婚してどちらか片方が家を出た場合でも、住宅に住んでいない片方は返済を止めることはできず、住んでいない家のローンを払い続けなくてはいけないということが起こりえます。

また、不動産は共有名義となっているので、どちらか片方が売却したいと考えても、片方の同意がなければできずにトラブルにつながることもあります。

離婚時にはお互いが感情的になっていることもあり、住宅ローンの話し合いが冷静にできずに、大きなトラブルに発展してしまうことが多いのです。

住宅ローンを組んだ時に離婚することを予測している人はまずいません。

しかし、夫婦の3組に1組が離婚すると言われている時代背景を踏まえると、誰にも起こり得るデメリットとして頭の片隅に入れておいた方がいいでしょう。

3-3.基本的に団体信用生命保険は片方しか入れない

住宅ローンを連帯債務型で組んだ場合には、基本的に団体信用生命保険は片方しか入ることができません。

団体信用生命保険とは、住宅ローンの債務者が死亡もしくは高度障害状態になった場合に、保険金で住宅ローン残債の全てが支払われるものです。

つまり、夫婦で連帯債務型で住宅ローンを組んだ場合、主債務者の夫のみしか保険に入れないため、妻が亡くなった場合には夫は変わらず住宅ローンを返済し続けないとならないということです。

ただし、住宅金融支援機構の「フラット35」であれば、「デュエット(夫婦連生団信)」という形で、両方が団体信用生命保険に加入することが可能です。その場合、夫婦どちらか一方が死亡、もしくは高度障害状態になった場合には、住宅ローンの残債が返済されます。

3-4.産休育休などどちらかの収入が途絶えても返済額は変わらない

住宅ローンを連帯債務型で組む場合のデメリットとして、妊娠や病気によってどちらかの収入が途絶えたとしても返済額が変わらないという点もあげられます。

連帯債務型の住宅ローンを夫婦で組んだ場合、夫婦の収入を合算して借入額を増やしているため、月々の支払いも妻の収入ありきで決定されています。

そのため、例えば、妻が産休育休を取得し収入が途絶えた時には、返済が苦しくなることが想定されます。

もちろん産休育休だけでなく、どちらかが事故や病気、突然の解雇などで収入が途切れるということもあるでしょう。しかし、その場合にも最初に設定した返済額は変わりません。

連帯債務型は収入合算により借入額を増やし、希望の不動産を購入できる方法ではありますが、あらゆる事態を想定した上で返済額を決めた方がいいでしょう。

「連帯債務」「ペアローン」「連帯保証」の違いを詳しく解説

「連帯債務」と同じように夫婦もしくは親子が協力し、収入合算して住宅ローンを借り入れる方法として、「ペアローン」「連帯保証」があります。

それぞれの違いについて確認しておきましょう。

4-1.【一覧表】「連帯債務」「ペアローン」「連帯保証」の違い

「連帯債務」「ペアローン」「連帯保証」の違いは下記、一覧表の通りです。

|

ペアローン |

連帯保証 |

連帯債務 | |

|---|---|---|---|

|

借入可能額 |

それぞれの収入によって借入金額が決定 |

収入合算して決定 |

収入合算して決定 |

|

契約 |

2本 |

1本 |

1本 |

|

所有権 |

共有名義 |

単独名義 |

共有名義 |

|

住宅ローン控除 |

両方受けられる |

主債務者のみ |

両方受けられる |

|

団体信用生命保険 |

両方加入できる |

主債務者のみ | 原則主債務者のみ (フラット35など例外あり) |

「ペアローン」と「連帯保証」に関しては、契約の形やメリット、デメリットが「連帯債務」とは異なるので、それぞれについて詳しく確認していきましょう。

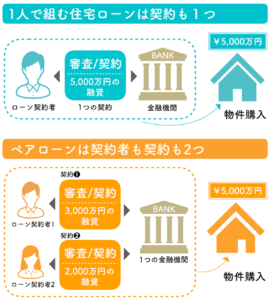

4-2.「ペアローン」は契約が2本でそれぞれが住宅ローンを組む

ペアローンは夫婦や親子がそれぞれ住宅ローンを組む方法で、連帯債務型や連帯保証型と異なり、住宅ローンの契約が2本になることが特徴です。そして、お互いがお互いの連帯保証人になります。

例えば、4,000万円の借り入れをする際に、夫が2,000万円、妻が2,000万円借りる契約をそれぞれが行い、夫が妻の、妻が夫の連帯保証人になるような形が想定されます。

所有権は共有名義となり、出資割合によって決まるため、上記の例であれば、両者とも持分が50%ということになります。

4-2-1.「ペアローン」のメリット

ペアローンのメリットとしては、連帯債務と同様、両者の収入を合わせた形で借り入れできることと、両者とも住宅ローン控除が受けられることがあげられます。

また、連帯債務においては、基本的に片方のみしか団体信用生命保険に加入できませんが、ペアローンの場合は両者とも団体信用生命保険に加入できます。

ただし、例えば、夫が亡くなった場合には夫の債務2,000万円は保険で支払われますが、妻が契約した債務2,000万円はそのまま残るということに注意が必要です。

4-2-2.「ペアローン」のデメリット

ペアローンのデメリットは、契約が2本になるので、それぞれの契約において印紙代、事務手数料などがかかるという点です。連帯債務や連帯保証と比べて、契約時の経費が余計にかかるということを押さえておきましょう。

ペアローンの特徴、メリット、デメリットまとめ

| 特徴 | ・住宅ローンの契約が2本で、お互いがお互いの連帯保証人になる ・所有権は出資割合で決まる |

|---|---|

| メリット | ・両者の収入を合わせた形で借り入れできる ・両者とも住宅ローン控除が受けられる ・両者とも団体信用生命保険に加入できる (ただし、保険金で支払われるのは亡くなった方の債務分のみ) |

| デメリット | ・契約が2本なので、印紙代や事務手数料などが2倍かかる |

より詳しく知りたい方は、ペアローンについて解説しているこちらの記事もご覧ください。

4-3.「連帯保証」は一方が契約し片方が連帯保証人となる

住宅ローンの債務保証型とは、夫婦もしくは親子のどちらかが単独で住宅ローンの契約を行い、もう片方が連帯保証人となることです。

連帯債務型との違いとしては、連帯債務型においては金融機関は両者にいつでも返済を求めることができるのに対し、連帯保証型は主債務者が返済できなくなった場合にはじめて連帯保証人に返済を求めることができるという点です。

また、所有権に関しても共有名義ではなく、主債務者のみが持つことになります。

4-3-1.「連帯保証」のメリット

連帯保証のメリットとしては、連帯債務型同様、収入を合算した上で借入額が決定するため、借入額を増やすことにつながる点です。

また、契約は1本なので、ペアローンのように契約時の経費が余計にかかることはありません。

4-3-2.「連帯保証」のデメリット

連帯債務型やペアローン型とは異なり、「主債務者しか住宅ローン控除を受けることができない」というのが大きな違いであり、デメリットです。

また、連帯債務型同様、主債務者しか団体信用生命保険に加入できないため、連帯保証人が亡くなったり高度障害状態になっても何も保証されません。

| 特徴 | ・住宅ローンの契約は1本でもう片方が連帯保証人となる ・主債務者の返済が滞った場合のみ連帯保証人に返済を求められる ・所有権は主債務者の単独名義 |

|---|---|

| メリット | ・収入合算できる ・契約時の手数料は1人分 |

| デメリット | ・連帯保証人は住宅ローン控除が受けられない ・連帯保証人は団体信用生命保険に加入できない |

住宅ローンを連帯債務で組むのに向いている人

住宅ローンの組み方には、単独契約やペアローン、連帯保証など様々な選択肢がありますが、「連帯債務」で組むのに向いている人について解説していきます。

住宅ローンを「連帯債務」で組むのに向いているのは下記のような人です。

- 1人の収入では希望の借入額に到達しない

- それぞれが住宅ローン控除を受けたい

- 契約時の諸費用をかけたくない

ひとつひとつ解説していくので、自分は連帯債務で住宅ローンを組むのに向いているかどうかをよく検討してみてくださいね。

5-1.1人の収入では希望の借入額に到達しない

住宅ローンを連帯債務で組むのに向いているのは、1人の収入では希望の借入額に到達しない人です。

単独契約では希望の借入額に到達しない場合でも、連帯債務を利用すれば収入合算ができ、諦めていた不動産を購入することが可能になります。

5-2.それぞれが住宅ローン控除を受けたい

夫婦もしくは親子のそれぞれが住宅ローン控除を受けたいという場合には、連帯債務型で住宅ローンを組むのが向いています。

「ペアローン」であれば、同じように住宅ローン控除が受けられますが、「連帯保証」では片方しか受けられません。

特に住宅ローン控除は、最長で13年間利用できるケースもあり(控除期間は入居時期や住宅の区分によって異なります)、両者の年収が高い場合などには大きな節税効果が期待できます。

5-3.契約時に諸費用をかけたくない

契約時に諸費用をかけたくないという人も住宅ローンを連帯債務で組むことが向いています。

連帯債務型とペアローンは、夫婦もしくは親子の両者が住宅ローン控除を受けられるなど、メリットが似ています。

しかし、ペアローンの場合は、契約が2本になるため、契約時の印紙代や事務手数料が2倍かかるというデメリットがあります。連帯債務においては、契約が1本なので諸費用を抑えることができるのです。

そのため、契約時に諸費用をかけたくないという人は、連帯債務型が向いています。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

住宅ローンを連帯債務で組む際に押さえておくべき注意点

住宅ローンを連帯債務で組む際に押さえておくべき下記2つの注意点について解説します。

- 不動産の持分割合と出資割合が合わないと贈与税がかかる場合がある

- 借り換えをするのが難しくなることがある

6-1.不動産の持分割合と出資割合が合わないと贈与税がかかる場合がある

連帯債務型で住宅ローンを組んでいる場合、不動産の持分と出資割合が合わないと、贈与があったとみなされることがあるので注意しましょう。

例えば、夫が主債務者で妻が連帯債務者となり、夫婦で半分ずつ返済していくことを想定していた場合を考えてみましょう。この場合、不動産は共有名義で2分の1ずつの持分割合になっています。

しかし、妻が仕事を辞めて夫が代わりに全額返済をするとなれば、夫が妻の持分の金額を支払うことになり、妻への贈与があったとみなされてしまいます。

住宅の持分は個人の財産となるため、資金の援助をした場合には贈与ととらえられてしまうのです。このように贈与とみなされた場合には、贈与税が発生しますが、年間あたり110万円までは基礎控除があります。

そのため、贈与に該当しそうであれば早めに税務署などに相談することをおすすめします。

6-2.借り換えをするのが難しくなることがある

連帯債務型で住宅ローンを組んでいる場合、より条件の良い商品に借り換えをするのが難しくなる場合があります。

例えば、夫婦で連帯債務型の住宅ローンを組んでいた場合、どちらかが仕事を辞めて収入がなくなってしまったり、健康上の問題を抱えてしまったりしたら、同じ連帯債務型での借り換えができなくなってしまいます。

連帯債務型で住宅ローンを組むためには、両者の収入が安定している必要があるからです。

また、上記のような場合に、夫の収入が途絶えていなければ、連帯債務型から夫の単独契約に借り換えを行うことは可能です。しかし、その場合は、妻の財産に対して夫が資金を援助するような形になってしまいます。

そのため、前項でも解説した通り、贈与にあたり、税金がかかることになってしまうので注意が必要です。

まとめ

本記事では、住宅ローンの連帯債務にかかる下記事項について詳しく解説しました。

- 住宅ローンの連帯債務とは?

- 住宅ローンを連帯債務で組むメリットとデメリット

- 「連帯債務」「ペアローン」「連帯保証」の違いを詳しく解説

- 住宅ローンを連帯債務で組むのに向いている人

住宅ローンの連帯債務とは、夫婦や親子のどちらか一方が住宅ローンの契約を行い、もう片方が連帯債務者となることです。

単独契約と大きく異なる点として、夫婦もしくは親子の収入を合算して借入額を決定できることがあげられます。そのため、単独契約では希望の借入額に達しない場合に利用されることが多いです。

- 収入合算できるので借入額を増やせる

- それぞれ住宅ローン控除が受けられる

- 連帯債務型の住宅ローンを扱っている金融機関が少ない

- 離婚しても基本的には連帯債務を解消できない

- 基本的に団体信用生命保険は片方しか入れない

- 育休産休などどちらかの収入が途絶えても返済額は変わらない

メリットとデメリットをよく比較して、自分に適したローンの組み方であるのか検討してみてくださいね。

本記事によって、住宅ローンの連帯債務について理解し、自分に適しているかどうかの判断にお役立ていただけたら幸いです。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。