リフォームローンの審査は厳しい?通らない理由と対処法・通過のコツを解説

リフォームローンは、住宅ローンより通りやすいと言われますが、年収や勤続年数、他社借入、信用情報などの条件によっては審査に落ちることもあります。

特に、他のローンの残高が多い方や返済負担率が高い方、過去にローンやクレジットの支払い延滞がある方は注意が必要です。

一般的にはリフォームローンの審査は住宅ローンよりも基準がやわらかい傾向がありますが、条件次第で審査に落ちることもあるため油断は禁物です。

この記事では、リフォームローン審査に落ちる主な理由と、通らないときの対処法、審査に通りやすくする具体的なポイントを解説します。

ファイナンシャルプランナー

茂木 禄人

株式会社Mapフィナンシャル において、独立系アドバイザーとして活動。詳細プロフィールはこちら

リフォームローン審査に落ちる主な理由

まずはじめに、リフォームローンの審査になぜ落ちるのか、理由を具体的に整理します。

年収や勤続年数が基準を満たしていない

多くの金融機関では、リフォームローンの申し込み条件として「一定以上の年収」や「1~2年以上の勤続年数」といった基準を設けています。

年収基準は商品によって異なりますが、目安として年収200~300万円以上を条件としているケースが多く、勤続年数も1~2年以上を求める金融機関が一般的です。

転職直後で勤続年数が短い場合や、年収が基準ぎりぎりの場合には、希望額どおりに借りられなかったり、審査に落ちてしまう可能性があります。

返済負担率が高すぎる

返済負担率とは、「年収に対して、年間のローン返済額がどの程度の割合か」を表したものです。

住宅ローンを含む一般的な目安としては、返済負担率が20~30%を超えると、審査で慎重に見られることが多く、35%を超えると審査に通りにくくなる傾向があります。

リフォームローン以外の自動車ローンやカードローン、クレジットの分割払いもすべて合算して計算されるため、「気がついたら返済負担率が高くなっていた」というパターンも少なくありません。

信用情報に延滞・金融事故がある

クレジットカードの支払い遅延や、カードローン・スマートフォンの分割払いの長期延滞、債務整理などがあると、「金融事故」として信用情報に記録されます。

金融機関は審査時に必ず信用情報機関(CIC、JICCなど)を確認するため、金融事故がある場合は、リフォームローンの審査に通りにくくなります。

なお、金融事故情報は、内容によっておおむね5~10年程度で削除されるとされています。一定期間が過ぎてから申し込むことで、審査通過の可能性が高まることもあります。

他社からの借入が多い

カードローンやキャッシング、他のローンなど、複数の借入がある場合も注意が必要です。

1件ごとの金額が小さくても、件数が多いと「お金に困っている」「管理が難しい」と判断され、リフォームローンの審査で不利になることがあります。

とくに、短期間に複数のローン申し込みを行っている場合は、信用情報上もマイナス要因として見られやすいため、むやみに申込件数を増やさないことが大切です。

団体信用生命保険に加入できない

リフォームローンの中には、住宅ローンと同様に「団体信用生命保険(団信)」への加入を条件としている商品もあります。

健康状態によって団信に加入できない場合は、そのローン商品では借り入れができない、あるいは借入額が制限されるケースがあります。

この場合は、団信加入が必須ではないローンや、別の保険会社の商品を取り扱う金融機関を検討する、といった選択肢も出てきます。

リフォームローンが通らないときの対処法

「審査に落ちた=リフォームをあきらめる」ではありません。ここからは、現実的な対処策を整理します。

借入金額やリフォーム内容を見直して再申込する

リフォームの工事内容を見直し、優先順位の低い工事を減らすことで、必要な借入額を下げる方法があります。

借入額が小さくなれば返済負担率も下がるため、同じ金融機関でも再申込で審査に通る可能性が高まります。

例えば、当初1,000万円のフルリノベを想定していたところを、まずは700万円程度の工事に絞り、残りは自己資金や将来の追加リフォームで対応する、といった選択も選べます。

他社借入やクレジットの返済を優先して整理する

カードローンやリボ払い、ショッピングの分割払いなどの残高を先に減らすことで、返済負担率を下げることができます。

特に、金利の高いローンや少額の借入は繰上げ返済・一括返済を行い、借入件数を減らしてから再度リフォームローンの審査に臨むのが有効です。

このとき、信用情報の内容を自分で取り寄せて確認しておくと、「どの借入を優先して整理するべきか」が具体的に見えてきます。

住宅ローンにリフォーム費用を組み込んで借り換える

すでに住宅ローンを利用している場合は、住宅ローンの借り換え時に、リフォーム費用を上乗せして借り入れる方法があります。

住宅ローンは一般的にリフォームローンより金利が低いため、借り換え+リフォーム費用の一体化によって、総返済額を抑えられるケースも多いです。

ただし、借り換えにも諸費用がかかり、借入残高や金利差によってはメリットが出ない場合もあるため、シミュレーションを行いながら慎重に判断する必要があります。

審査のゆるいローンやノンバンクを検討する

都市銀行よりも、地方銀行・信用金庫・ノンバンク(信販会社・消費者金融など)のほうが、審査基準が比較的やわらかい商品もあります。

ただし、その分、金利が高めに設定されていることが多く、返済期間も短めになるため、「少額のリフォーム費用を短期間で返済する」用途に限定して検討するのがおすすめです。

長期・高額のリフォーム費用をすべて高金利ローンで賄うと、返済負担が大きくなりすぎるため、住宅ローンとの組み合わせや自己資金とのバランスをしっかり検討しましょう。

申込の間隔をあけて信用情報を整える

短期間に何件もローンの申し込みをすると、その履歴が信用情報に残り、「資金繰りに困っている」と判断されて審査に不利になることがあります。

一度審査に落ちた場合は、少なくとも3~6か月程度は新規申し込みを控え、その間に借入整理や返済負担率の改善に取り組むとよいでしょう。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

リフォームローンの審査基準と見られるポイント

ここからは、金融機関が具体的にどこを見ているのかを整理します。

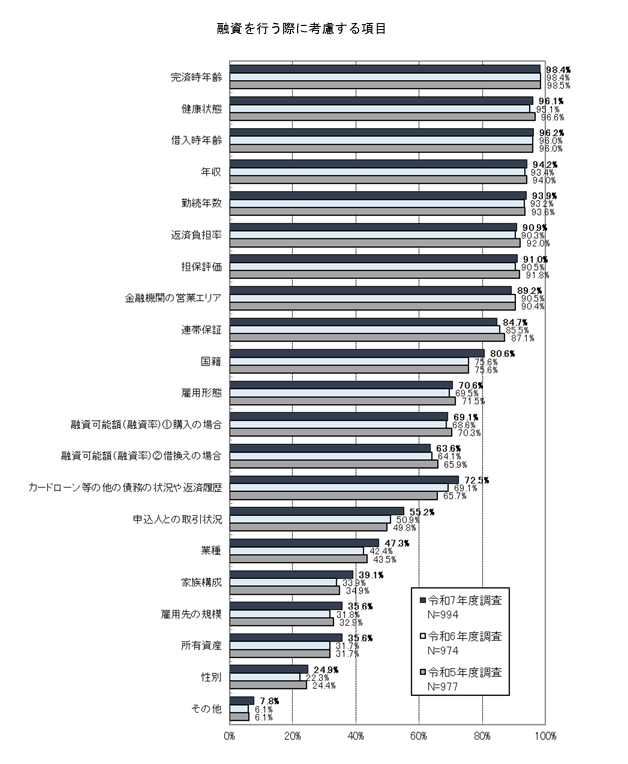

以下の図は、国土交通省の「令和7年度 民間住宅ローンの実態に関する調査 結果報告書」に掲載されている「融資を行う際に考慮する項目」についての調査結果です。

これを見ると、住宅ローンの場合に特に重視されているのは、以下の項目であることがわかります。

◎完済時年齢

◎健康状態

◎借入時年齢

◎年収

◎勤続年数

◎返済負担率

反対に、あまり重視されないのが、以下の項目です。

■業種

■家族構成

■雇用先の規模

■所有資産

■性別

ここからは、審査基準の目安となる項目について具体的に見ていきましょう。

借入時・完済時の年齢

多くのリフォームローンでは、「借入時の年齢」「完済時の年齢」の両方に上限が設けられています。

リフォームローンは、住宅ローンに比べて借入額が小さく返済期間も短い傾向があるため、上限年齢にならずに完済できる人も多いでしょう。

商品ごとに細かい基準は異なりますが、完済時年齢はおおむね70歳前後までとする金融機関が多く、借入時年齢が高い場合は返済期間が短くなり、月々の返済額も大きくなりやすい点に注意が必要です。

健康状態

融資希望者の健康状態も重要です。

特に、借入希望額が高額な場合は、団体信用生命保険(団信)に加入する必要があり、その際に健康状態を申告しなければなりません。

団信は、融資期間中に融資を受けている人が病気で働けなくなったり亡くなったりした場合に、金融機関が貸し倒れにならないよう、保険会社が補償するものです。

そのため、保険加入には健康状態の確認が必要で、病歴によっては団信に加入できない場合もあります。

そうなると、リフォームローンの審査にも通らないか、借入額が減額される可能性があるでしょう。

年収

年収は、返済能力に関わるため、当然重視されています。

リフォームローンは住宅ローンより借入額が少ないケースが多く、その分、年収の基準もやや低めに設定されている商品もあります。

多くのリフォームローンでは、最低年収を200万~300万円程度に設定している商品が見られますが、実際に借りられる金額は年収や他社借入とのバランスによって大きく変わります。

借入希望額が高額な場合は、より高い年収が求められると考えておきましょう。

勤務先・雇用形態・勤続年数

勤務先と雇用形態、勤続年数も重要な審査要素です。

特に勤続年数は、前掲の統計では95%以上の金融機関が重視しています。

その審査基準は、一般的には以下のような「一般的な目安」があるものの、実際の基準は金融機関や商品によって異なります。

◎会社員の場合:勤続年数1~2年以上で、長いほどよい

◎自営業の場合:最低2年以上事業を継続している

返済負担率

返済能力に関する審査基準として、「返済負担率」も非常に重視されています。

返済負担率とは、「年収に対して年間の返済総額が占める割合」のことで、その時点で利用しているローン(住宅ローン、マイカーローン、カードローン、クレジットの分割払い等)すべての総額で計算されます。

返済負担率が高いと、ゆくゆくは返済困難になるリスクがあると判断され、融資審査に通りにくくなります。

審査基準としては、20%以内におさめておくのがおすすめです。

たとえば、

■年収300万円の場合:返済負担率20%=年間返済額60万円

■年収500万円の場合:返済負担率20%=年間返済額100万円

などが目安になるでしょう。

信用情報

信用情報とは、個人のローンやクレジットカードなどの借り入れ・返済歴に関する情報です。

延滞や滞納、債務整理などの「金融事故」情報も記録されていて、CICやJICCといった信用情報機関で取得することができます。

ローンの審査では、金融機関は必ずこの信用情報を確認するため、金融事故がある場合は審査のハードルが上がり、借り入れできない可能性も高まります。

記録期間は内容によっておおむね5~10年とされているため、金融事故歴がある方は、一定期間をあけてから申し込むことも検討しましょう。

他社からの借入件数と借入総額

他の金融機関からの借入件数と借入総額も注目されます。

これは、前述した信用情報の確認の際にわかることで、あまりたくさんの借り入れがあるとマイナス要因になる恐れがあります。

大きな融資を受ける前には、カードローンやキャッシングなどは完済しておくほうが安心でしょう。

リフォームローン審査に通りやすくする5つのコツ

ここまでの内容をふまえ、審査に通りやすくするための具体的なポイントを整理します。

自己資金を増やして借入額を抑える

同じリフォーム内容でも、自己資金を増やして借入額を減らせば、返済負担率が下がり、審査に通りやすくなります。

例えば、総額800万円のリフォームで、自己資金を200万円用意して600万円の借入に抑えれば、月々の返済額と返済負担率の両方を低くできる可能性があります。

返済負担率が下がるようにローン全体を整理する

クレジットカードのリボ払い、カードローン、小口の分割払いなどをできるだけ完済・繰上げ返済し、返済負担率を下げてから申し込むと、審査通過の可能性が高まります。

不要なクレジットカードを解約する、限度額を下げるといった措置も、信用情報の印象を改善するのに役立つことがあります。

他社の借入がまったくない、または少額のみで返済負担率が低い方は、「今後も無理なく返済していける」と判断されやすく、審査に通りやすい条件と言えます。

逆に、複数の借入があり返済負担率が高い方は、経済状況の変化があったときに返済困難に陥るリスクが高いとみなされるため、事前に整理しておくことが重要です。

勤続年数が1~2年以上になってから申し込む

転職直後など勤続年数が短いタイミングは、収入の安定性が判断しにくく、審査で不利になることがあります。

勤続年数については、「最低1~2年以上」が目安とされることが多いですが、5年・10年と長く勤めているほど「長期的に安定した収入がある」と評価されやすくなります。

また、公務員や大手企業の正社員は、景気変動による収入減少のリスクが比較的小さいと見なされることが多く、その意味で審査では有利に働く傾向があります。

可能であれば、同じ勤務先で1~2年以上勤務してから申し込むことで、安定性をアピールしやすくなります。

メインバンクや住宅ローンを借りている金融機関に相談する

給与振込口座にしている銀行や、すでに住宅ローンを借りている金融機関は、日頃の取引状況を把握しているため、他行より柔軟に相談に乗ってくれる場合があります。

また、リフォーム会社が提携している金融機関を紹介してもらう方法もあり、提携ローンのほうが手続きがスムーズなケースもあります。

有担保型ローンや収入合算・連帯保証人も検討する

自宅を担保にする有担保型リフォームローンや、配偶者との収入合算・連帯保証人を立てるなどの方法も、条件によっては審査通過の一助になります。

ただし、担保提供や連帯保証人にはリスクも伴うため、家族と十分に話し合い、無理のない範囲で利用することが大切です。

リフォームローンの審査期間はどれくらい?(仮審査・本審査)

リフォームローンの審査期間はどれくらいかかるのか、仮審査と本審査にわけて解説します。

仮審査(事前審査)にかかる時間

仮審査の結果は比較的早く出て、Web申込なら最短即日~数日以内、店頭や郵送でも数日程度で回答があるのが一般的です。

近年は、年齢・年収・勤務先・勤続年数、他社借入や返済履歴などを点数化する「スコアリング方式」による自動審査を採用する金融機関も増えており、こうした仕組みによって仮審査の回答スピードが以前より速くなっている傾向があります。

仮審査に通過すると、次のステップとして本審査用の申込書類案内が届きます。

仮審査は複数社に申し込んでも大きな問題になることは少ないですが、短期間にあまり多くの社数へ申し込むのは避け、同時に申し込むのは3社程度までにしておくと安心です。

本審査にかかる時間と注意点

本審査では、収入証明書や本人確認書類、リフォームの見積書、登記事項証明書などを提出し、金融機関と保証会社が詳細に審査します。

審査期間は一般的に1~2週間程度ですが、繁忙期や書類不備がある場合は、さらに時間がかかることもあります。

リフォーム工事のスケジュールを組む際は、審査期間と契約・融資実行までの時間に余裕をもって計画しておくことが大切です。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

リフォームローン審査に必要な書類

リフォームローンの仮審査では、基本的に書類の提出は不要で、Web申込フォームや仮審査申込書に必要事項を入力・記入するだけで完了します。

一方、本審査では、収入や本人確認、リフォーム内容などを証明する書類が必要になるため、事前に把握しておくとスムーズです。

代表的な必要書類は次のとおりです。

| 必要書類 | 入手先 | |

| 申込書 | リフォームローン申込書 | 金融機関から郵送されてくる |

| <団信に入る必要がある場合>団体信用生命保険加入申込書 | ||

| 本人確認書類 | マイナンバーカード、運転免許証、健康保険証、パスポートなど | 市区町村役場などで入手する |

| 収入を証明する書類 | ・源泉徴収票・住民税課税証明書・確定申告書の写し・納税証明書 など | ・源泉徴収票:勤務先でもらう・住民税課税証明書:市区町村役場で入手する・確定申告書:手元の控えをコピーする・納税証明書:管轄の税務署で入手する |

| リフォームする建物に関する書類 | 建物の登記事項証明書 など | 管轄の法務局で入手するか、法務省のオンラインシステムで入手する |

| リフォームに関する書類 | 見積書 など | リフォーム業者からもらう |

実際には、仮審査に通過したタイミングで金融機関から「あなたの場合に必要な書類」が具体的に案内されます。

中には入手に時間がかかるものもあるため、早めに案内を確認し、余裕をもって準備しておくと安心です。

リフォームローン審査の流れ

リフォームローンの融資審査の流れは下記のとおりです。

まず最初に、リフォームにいくらかかるのかを知るため、業者に見積もりをしてもらいます。

Webなどで仮審査を申し込みます。申し込みフォームに必要事項を入力して送信します。

最短即日~数日で、メールや電話などで審査結果が通知されます。

仮審査に通過すると、金融機関から本審査の申込書類が郵送されてきます。

郵送や窓口提出などの方法で、必要書類を提出して本審査を申し込みます。

審査が始まると、勤務先に「本当に在籍しているか」の確認連絡が入ることがあります。

本審査に通過したか、メールや電話などで連絡がきます。

本審査に通ると、正式に契約します。

契約が無事完了すると、融資が実行されます。

リフォームローンの場合、必要な資金=リフォーム費用にもとづいて融資審査を行う必要があります。

そのため、事前にリフォームの見積もりをとって、費用がわかる見積書などを提出する必要があるので注意してください。

リフォームローン審査に関するよくある質問

- リフォームローンの仮審査に通っても本審査に落ちることはある?

-

あります。仮審査は簡易的なチェックにとどまり、本審査ではより詳細な信用情報や収入、リフォーム内容、担保評価などを確認するため、仮審査に通っても本審査で否決されるケースは実際に存在します。

- リフォームローンの審査落ちは今後のローンに影響する?

-

リフォームローンの申し込み履歴や審査結果は、一定期間、信用情報機関に記録されます。

短期間に何件も審査に落ちていると、次の金融機関の審査で慎重に見られる可能性があるため、再申込まで3~6か月程度の間隔をあけ、返済状況の改善や借入整理を進めてから申し込むのが望ましいです。 - リフォームローンの審査に落ちる確率はどれくらい?

-

リフォームローンだけに絞った公的な統計はほとんど公開されておらず、「落ちる確率」を具体的な数字で示すことは難しいのが実情です。

ただし、住宅ローンと比べると借入額が小さい分だけ通りやすい傾向はある一方、他社借入や信用情報に問題がある場合は、一定の割合で審査に落ちていると考えられます。 - 審査に通りやすい「ゆるい」リフォームローンはある?

-

「審査がゆるい」とされるのは、一般にノンバンク系のカードローンや一部のリフォームローン、担保不要のフリーローンなどですが、その分、金利が高く設定されていることが多くなります。

金利負担が大きくなりすぎないよう、少額・短期の借入に限定して利用するか、住宅ローンとの組み合わせを検討するなど、全体の返済計画とのバランスを重視しましょう。 - 何社まで同時にリフォームローンの審査を申し込んでよい?

-

仮審査であれば複数社に申し込む方もいますが、本審査を同時に何社も申し込むと、信用情報上「短期間に多数の申込をしている」と記録され、審査でマイナスに働く可能性があります。

基本的には、本審査は1社に絞り、結果を見ながら必要に応じて次の選択肢を検討していくのがおすすめです。

まとめ

リフォームローンの審査は、年収や勤続年数、返済負担率、信用情報、他社借入といった複数の要素を総合して判断されます。

落ちる理由は人によって異なりますが、「借入額を見直す」「他社借入を整理する」「申込のタイミングを調整する」などの対策をとることで、再申請で通過できるケースも少なくありません。

ゼロリノベでは、「無理のない予算でリノベーションをしたい」「ローンに通るか不安」という方向けに、オンラインセミナーで安心な予算計画の考え方をお伝えしています。

審査に不安がある方は、まずは家計全体のバランスから整理しながら、「いくらまでなら安心して借りてよいか」を一緒に考えていきましょう。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

「小さいリスクで家を買う方法」

安心な予算計画、家の探し方・作り方、リノベーションの考え方まで住まいづくりについて余すことなくお伝えしています。

情報収集段階の方から具体的に検討されている方までどんな方でも大丈夫です!お気軽にご参加ください!

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。