家賃が穴場な街ランキング。中古マンションの月の支払いはいくら?

住宅を購入するときに、どこの街にするのかは悩みどころです。今住んでいる場所を離れる人も多く、イメージと現実が一致するのか、分からないことが多いです。そこで、相場家賃が低い穴場の地域で、中古マンションを購入した場合の価格をまとめてみました。

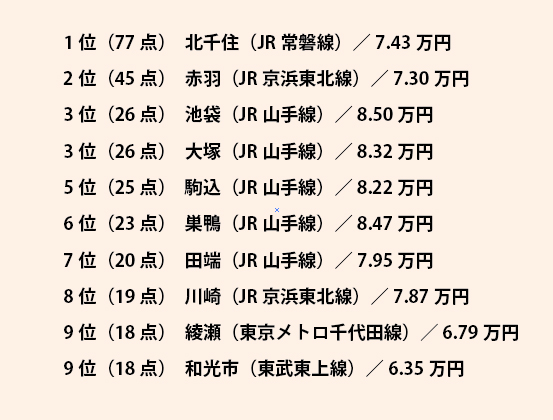

多くの人が選んだ「穴場だと思う街」のランキングは?

リクルート住まいカンパニーでは、住みたい街と共に穴場だと思う街についても調査しています。穴場だと思う街とは、都心へのアクセスが良く、生活もしやすい割に、家賃がリーズナブルなイメージのある街のことです。

※「みんなが選んだ住みたい街ランキング2017 関東版」(調査時の回答で1投票を1点として数値化したもの)

このランキングで1位と2位は3年間変わっていません。1位の北千住はJR常磐線、東京メトロ日比谷線、千代田線、東武スカイツリーライン、つくばエクスプレス線の5路線が乗り入れており、都心へのアクセスは最高です。

東京都足立区に位置し、昔は下町のイメージの強かった街ですが、今は再開発が進み、暮らしやすい、おしゃれな街へと変貌しています。また、東京電機大学、東京藝術大学など、多くの大学のキャンパスもあり、文教地区ということができます。ファミリーの暮らしやすい街として、3年連続1位の座に輝いているのでしょう。

2位の赤羽は東京都北区にあり、JR線だけでも京浜東北線、埼京線、宇都宮線、湘南新宿ラインが利用でき、都心へのアクセスは最高です。駅前には大規模スーパーと昔ながらのにぎわいある商店街があるので、お買い物にも困りません。生活しやすい街として、人気があります。

失敗しない中古マンション購入前のチェックリスト80

\セールスも一切なし/

北千住のファミリー層向けマンションの家賃相場はどうか?

先ほどのランキングでの家賃相場は、アパートや一人暮らしを想定したマンションなども含んだ相場です。ファミリー向け物件の場合にはどうなるのか、調べてみました。

広さは60~70㎡、駅から徒歩5~10分の賃貸マンションの条件で調べると、家賃相場は13.36万円でした。同じ条件のもとで、ランキングで3位の池袋は17.98万円、5位の駒込は16.78万円なので、確かに安いことが分かります。

北千住のファミリー向け中古マンションは賃貸より安いか高いか?

とはいえ、家賃は毎月払い続けなければならないので、積み重なれば相当な額になります。賃貸なので、当然資産は残りません。「もったいないから、マンションを購入したい!」と思う人も多いようです。

今度は、同じような条件の物件で、賃貸の家賃と、購入した住宅のローン支払いとで、どれぐらいの差があるのか調べてみました。

築21年の中古物件で、北千住駅から徒歩9分、3LDKで広さが61㎡の物件の価格は3,180万円でした。これを、頭金なし、35年の固定金利1.2%で計算してみると、月々の支払いは92,761円となります。

マンションには月々の管理費や修繕積立金もあるので、その分も足し合わせると、12.3万円程度が月々支払う合計金額になります。

家賃相場の13.36万円と比較すると、購入して住んだ方が月々1万円程度安く済む計算になります。35年間で比較すると、1万円×12ヶ月×35年=420万円で、420万円程がお得になります。しかも、購入した物件であれば資産も残ります。

失敗しない中古マンション購入前のチェックリスト80

\セールスも一切なし/

ファミリー向け新築マンションを購入すると賃貸相場より安いか高いか?

北千住駅周辺で同じ条件の新築マンションを探しましたが、今は物件が見つかりませんでした。同じ路線の2つ隣、西日暮里駅で探すと、同じような条件の場合、価格は5,700万円台でした。

中古物件と同じく、頭金なし35年の固定金利1.2%で計算してみると、月々の支払いは166,270円となります。このマンションの管理費と修繕積立金は掲載されていなかったので、北千住の中古マンションと同じ額だと仮定すると、合わせて19.6万円程度が月々の支払い合計額となります。

西日暮里のファミリー向け物件の家賃相場は17.81万円なので、さすがに新築マンションの場合は家賃相場よりも高くなってしまいました。

収入と適正家賃の本当のところを理解している人は少ない

今よりも景気がよく、年功序列が一般的だったころ、家賃は月給の3割程度が理想的とみられていました。けれど、長く勤めても給料が上がりにくい今は、それでは多すぎます。

住宅ローンの返済比率を25%に設定している銀行が多いので、銀行は「25%程度であれば、無理なく完済まで払い続けられる」と考えていることになります。ということは、家賃も月収の25%程度にしておけば安心ということです。

家を購入した場合には、固定資産税なども考え合わせ、月々のローンの支払いは月収の20%程度にしておくとリスクが少ないでしょう。賃貸でも持ち家でも、住宅費は毎月必ず払わなければいけないものなので、綿密な計画が必要です。家計を圧迫してしまわないよう、無理のないプランを立ててください。

詳しくは下記URLを参考にしてみて下さい。月収別の家賃早見表など、詳しくまとめています。

また、住宅ローンについては、次のURLに詳しく掲載されています。借りられる額と無理なく払える額との間には開きがあるので、気を付けてください。

いかがだったでしょうか?穴場の街で住まいの購入を検討しようという人も、まずは、自分たちの人生で、どれだけのお金を住まいに使っていいのか確認してみてくださいね。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。