家を買う時代は終わって「いない」!家を買うために押さえるべきポイント

結婚したら、家族が増えたら、収入が安定したら、「さあ、マイホームを考えよう!」というのが以前からの主流でした。人生最大の高額なお買い物であるマイホーム。慎重にならざるをえませんよね。

中には「物価高で考えられない、家を買う時代はもう終わりだ!」なんていう声も聞こえてきます。

でも、本当にそうでしょうか?

今回は家を買うということについて、令和の今の考え方や家を買うメリット・デメリットについて解説していきたいと思います。また、私たちゼロリノベの物件購入からリノベーションまでワンストップで手掛ける取り組みについてもご紹介します!

「マイホームを買うのにこの手があったか!」と思っていただけること間違いなしです。ぜひ最後までご覧くださいね。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

【賃貸vs購入】後悔しない家選びの結論

- 10年後に人生の選択肢が広がるのはどっち?

- これからの日本の家賃は上がる?下がる?

- 購入派の主張に欠けているものとは?

- 数年後の住宅価格相場を見極める方法

- 賃貸でも購入でも安心な住宅予算の算出方法

将来の住まい選択を考えている人はぜひ一度参加してみください!参加は無料、途中退席もOKです。

目次

リノベ費用の決定版!リノベにかかるお金について総まとめした記事はこちらから

みんな家を買っている?

家を買うにあたってこれを読んでいる皆様が一番気になることは「他のみんなはどうしてるの?」ということではないでしょうか。

もちろん、家を買うことを決めたら予算や間取りなど他にも悩みは尽きませんが、まずその前のステップでつまずきたくないですよね。

ここでは国土交通省が調査されている「令和5年度住宅市場動向調査報告書」から、マイホーム購入時の年齢・年収・タイミングをピックアップして解説します。

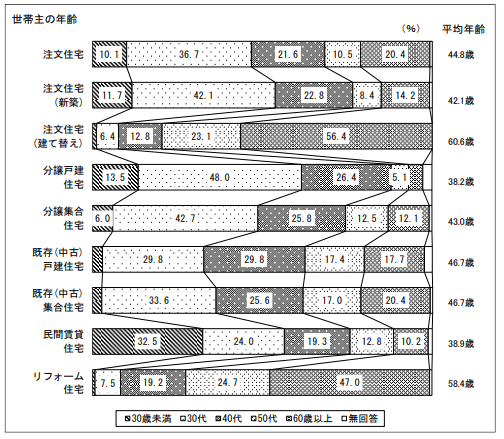

年齢別

まずは世帯主の年齢からみていきましょう。

以下の表によりますと、注文住宅、注文住宅(新築)、分譲戸建住宅、分譲集合住宅、既存(中古)集合住宅では「30代」が最も多くなっています。

注文住宅(建て替え)、リフォーム住宅では「60歳以上」が最も多くなっていますが、これに関しては「今住んでいる家を老後のために住みやすいように建て替えやリフォームをする」という事情がうかがえますので、総合して「新しく家を買うのは30代が多い」と結論付けることができます。

住宅ローンの最長借入期間が35年ということを考えても、定年前後や老後にかかる前に返済終了が可能な30代に家を買うことを考えるのは妥当と言えるでしょう。

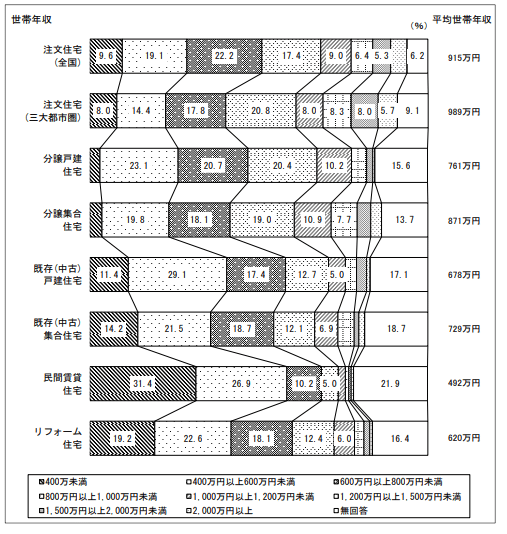

年収別

続いては年収別に見てみましょう。

全国平均で見てみますと一番世帯年収が高いのは注文住宅で、平均915万円となっています。(三大都市圏では平均989万円)

令和4年度のデータでは分譲集合住宅(マンション)が一番高かったことを考えると、年収が高い世帯の注文住宅の需要が高くなってきていると考えられます。

家をもっとも買う30代の平均年収は423万から451万と言われており、その年収の割合が一番高い住宅タイプは既存(中古)戸建住宅です。

賃貸を別にすると次いで多いのは分譲戸建住宅、既存集合住宅(中古マンション)となっていますので、30代が一番多く買っている家は中古住宅やマンションということが見て取れます。

リフォームやリノベーション技術が上がっており、予算を抑えつつ理想の家が買えるということで中古住宅やマンションに人気が集まるのもうなずけますね。

タイミング

最後に家を買うことを決めたタイミングについてみていきましょう。

マイホームを購入するにあたって、ライフステージの変化を理由に決められる方が多い印象を受けます。

主なライフステージの変化は以下の通りです。

結婚

結婚のときに思い切って家を買うという選択肢を選ばれる方も多くいらっしゃいます。

これは、賃貸に払う家賃分早くローンの返済を行えるという考えや、子供ができるまでは夫婦二人で働くことで返済や資金の計画が立てやすいという理由からです。

大きく生活が変わる前に多めにローンの返済を行いたいという方にはおすすめのタイミングかもしれません。

妊娠・出産

子供を授かることができたため、生まれたときの環境づくりや将来の子供部屋を見据えて考えたいという方に多いのがこのタイミングです。

複数の部屋を子供部屋として考えることも、子供は最終的に一人だったが残りの部屋は夫婦の趣味の部屋として考えることもできるのでこのタイミングでの計画なら柔軟な対応が可能です。

子供の入園・入学

子供が幼稚園や小学校に上がるというタイミングで購入を検討される方も多いです。

どの学校に通わせるか、塾や習い事の充実度はどうか、近隣の治安は悪くないかなど子供のための環境を見据えて住む場所や家を選ぶので、大変ではありますがお子様の性格やタイプなどに合わせてその後の安心を取ることができるタイミングと言えます。

その他にも昇進や昇給があったタイミングなど、各ご家庭ごとに「家を買おう」と思うタイミングがあると思います。

悩んだ時には専門家などにも相談して、「本当に今か」を確かめることも大切かもしれませんね。

家やマンションの購入については私たちゼロリノベが行っているWebセミナーでも詳しく解説しています。

完全無料!セミナー後の勧誘など一切ナシ!の安心してご参加いただけるセミナーですのでご興味があればぜひ一度ご参加くださいね。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

【賃貸vs購入】後悔しない家選びの結論

- 10年後に人生の選択肢が広がるのはどっち?

- これからの日本の家賃は上がる?下がる?

- 購入派の主張に欠けているものとは?

- 数年後の住宅価格相場を見極める方法

- 賃貸でも購入でも安心な住宅予算の算出方法

将来の住まい選択を考えている人はぜひ一度参加してみください!参加は無料、途中退席もOKです。

失敗しない中古マンション購入前のチェックリスト80

\セールスも一切なし/

家を買う時代は終わった?

インターネットで「家を買う」と検索すると「家を買う 時代は終わった」というサジェストが出てきます。

たしかに物価高や給与の据え置きなどなかなかマイホームを買うには二の足を踏む…という理由が多い時代となりましたよね。

ですが、本当に家を買う時代は終わっているのでしょうか?

- 持ち家志向の減少

- 流動性リスク

- 物価高・経済の停滞

以上の3つのポイントに絞って解説します。

持ち家志向の減少

家を買う時代が終わったといわれている理由の大きなものとして持ち家志向の減少があげられます。

全国宅地建物取引業協会連合会「不動産の日アンケート」の持ち家派・賃貸派にに関する意識調査によれば、

持ち家派は2016年の85.3%から2024年の63.3%と右肩下がりに、反対に賃貸派は2016年の14.7%から2024年の20.1%と右肩上がりになっています。

「マイホームを持つことが一人前の証」と言われていた以前と違って今は多種多様な働き方とそれに伴う住み方が受容される時代となりました。

それにより持ち家志向の減少が起こっているといえます。

ただし、2024年版においても持ち家派は63.3%と過半数以上が持ち家を希望している事実もあり、減少していると言いつつもまだまだマイホームを購入するという意識は強いように見受けられます。

流動性リスク

マイホームを手に入れるということはその不動産は一生ものだと考えている人は多いでしょう。

ですが、ライフステージやそのほかな様々な事情によりせっかく購入した家を手放すことも少なくありません。

その時に懸念されるのが、家を売却したいのに不動産として買い手がつかないという「流動性リスク」です。

買い手がつかなければ現金化することができず、次のライフステージへの移動が困難となります。

流動性リスクを回避するためには、資産価値の変わりにくい土地や建物を見極めて購入することが重要です。

先の章でお伝えしたゼロリノベの無料セミナーでもこの問題をについて解説しています。

流動性リスクについても備えておきたいなと考えられたら、ぜひ一度覗いてみてくださいね。

\zoomで聞くだけ!セールスも一切なし/

物価高・経済の停滞

以前より新型コロナウイルスの流行の余波による経済の停滞が叫ばれています。

ですが実はこの理由だけではなく、全体的な物価高の影響が家を買うことにも大きく影響しています。

野菜一つ買うにも躊躇するような値上がりでなかなかお金を貯められなかったり、どの企業も財政状況が厳しく給与水準が上がらなかったりという購入者側の理由はもちろん、建築資材の高騰により依然と同じ予算では依然と同じグレードの家は建てられないというメーカー側の理由もあり、非常に苦しい状況が続き、マイホーム購入に踏み切ることができないという声をよく耳にします。

家を買うということは、良い買い方をすれば「安心できる資産を手に入れる」ということにつながります。

マイホームが欲しいと考えたら、今自分はどのような状況でどのような買い方なら無理がないかなど、信頼できるFP(ファイナンシャルプランナー)さんを探して相談してみるのも良いでしょう。

家を買う時代は終わっていない!

ここまで「家を買う時代は終わった」と言われる理由を解説してきましたがいかがでしょうか?

一つ一つの不安はもっともですが、どれもきちんと対処すれば解消できるものではありませんでしたか?

そう、「家を買う時代は終わっていない」のです!

ここからは改めて家を買うメリットとデメリットについて解説します。

ぜひ、「自分は本当にマイホームを購入したいか?」と考えるためのポイントとして押さえてみてください。

家を買うメリット

好みのデザイン

家を買う最大のメリットは好みのデザインの家を手に入れられるということです。

もちろん賃貸で理想の家を見つけることもあるでしょうし、インテリアに好みを反映することもできます。

ですが、間取りやコンセントの位置、窓の向き、壁紙の色や模様など自分で家を買うことで広がる自由は無限大です!

最終的には予算との相談にはなりますが、思いを形にできるのは持ち家の大きなメリットだといえます。

住宅ローン減税

家を購入するにあたって住宅ローン減税の対象になることがあります。

毎年の住宅ローン残高の0.7%を最大13年間所得税から控除してもらえるというのは大きいですよね。

中古住宅でも対象になることがありますが、要件から外れてしまうこともありますので購入前にはぜひ一度国土交通省「住宅ローン減税」をチェックしてみてくださいね。

団体信用生命保険(団信)

団体信用生命保険とは、簡単に言うと住宅ローンの契約者が病気などによりローン返済が不可能になった時、病気の内容に合わせて保険金をもとに債務を弁済する(ローンを保険金から代わりに支払ってくれる)制度のことです。

自分がもし病気の後遺症で働けなくなった場合にローンの負担がない、自分にもしものことがあった時に家族に負担なく住む家だけは守ることができるというのは大きいですよね。

三大疾病特約など、幅広くフォローしてくれる内容もありますので、住宅ローンをお考えの方は対象の金融機関に団信の内容を確認するのがおすすめです。

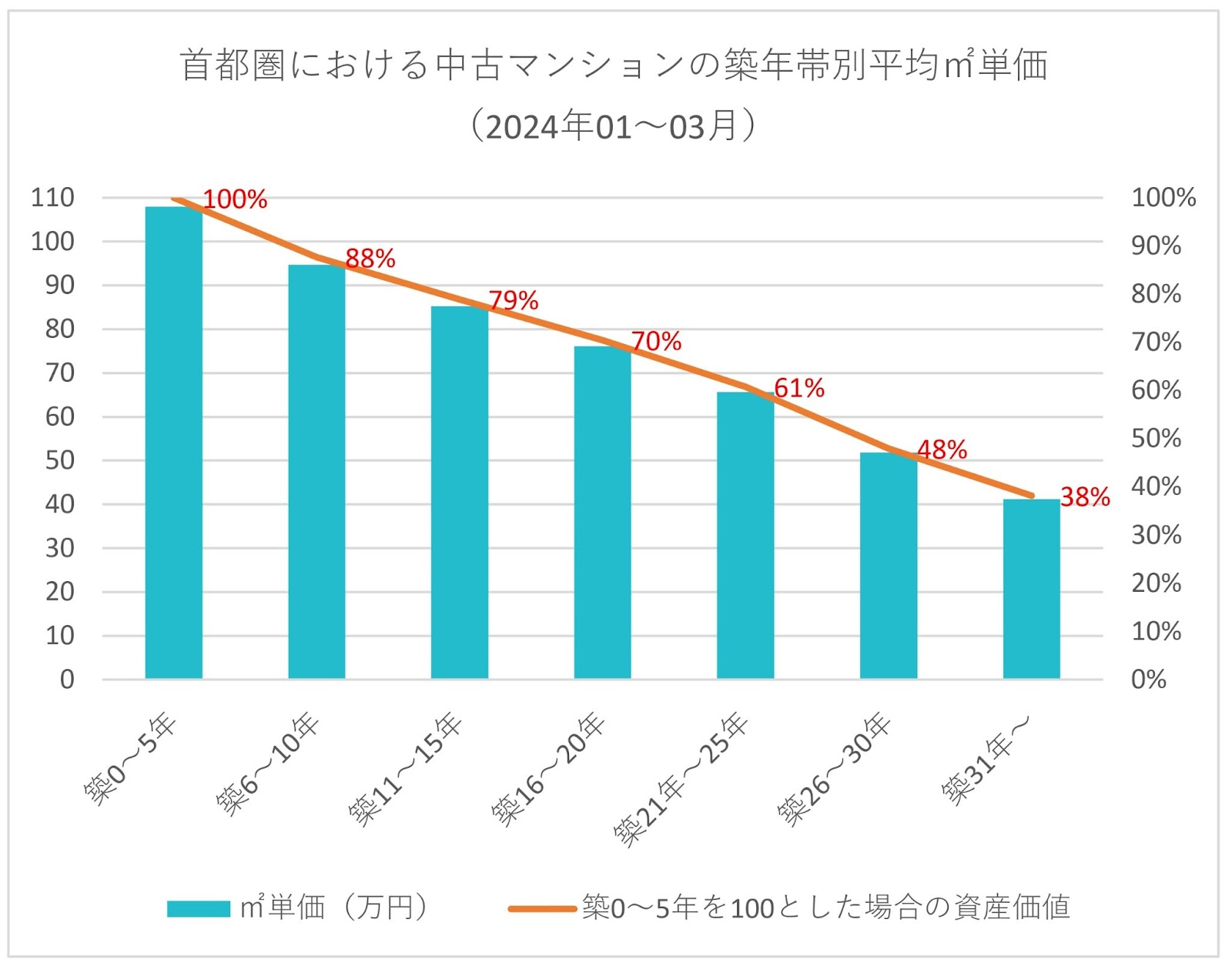

価値の下落率

家の資産価値は新築から築25年くらいまではぐんぐんと下がってしまいます。

反対に築26年以降は価値の下落率がほぼ横ばいで資産として安定しているといえます。

価値の下落率を考えると、将来売却したい、資産として保有したいという方が家を買う場合は築26年以上の価値が安定した中古物件を買うのが良いでしょう。

家を買うデメリット

引っ越しが容易ではない

家を買うことを懸念する方の多くは「トラブルがあった際など引っ越しが簡単ではない」ことを理由に挙げています。

転勤はもちろん、ご近所トラブルやお子様の学校での諸問題が起こった場合にも持ち家はすぐに手放すことができずローンも残ったままになるというリスクがあります。

働き方の多様性がある現在は住む場所にとらわれない時代ともいえます。

それならば本当に気に入った場所に家を構えるのもよいかもしれませんね。

固定資産税

「家を買った後もお金がかかる!」と言われるのが固定資産税です。

土地や家屋の広さや状態に合わせて価格が決められ、基本的には資産価値の1.4%が付加されます。

例えば家屋とは別に屋根付きの小屋や家屋と地続きのサンルームがあるとなると固定資産税が高くなる恐れがありますので、戸建てをお考えの場合は建物の面積にも注意が必要です。

メンテナンス

賃貸では大家さんやオーナーの方が主導で行ってくれる家屋のメンテナンスも、戸建ての場合は自分で判断し、予算をつけ行わなくてはなりません。

そのため住宅を注文した際の業者としっかりと信頼関係を結んで以後もお願いしたり、良い業者を探して選定するという手間が発生します。

しかし、その分気になった場所があれば早めに対応できるのは利点と言えるでしょう。

分譲マンションの場合は管理団体が主導で行ってくれますが、住民もその団体の一員となりますのでこちらも当事者として動くことが大切です。

生活スタイルに合わせて検討しよう

新築の注文住宅にする、中古物件を買いリフォームする、流動性の高い賃貸にする、どのパターンを選んでもメリットとデメリットがあります。

理想のライフプランや現在のライフステージ、一緒に住む方がいる場合は意見のすり合わせなどそれぞれの生活スタイルに合わせて考えることが大切ですね。

失敗しない中古マンション購入前のチェックリスト80

\セールスも一切なし/

家を買うために押さえるポイントは?

ここまで読んで「やっぱり家を買おう!」となった方に向けて、ここで家を買うために押さえるべきポイントをお教えしましょう。

- タイミング

- 予算

- 住宅タイプ

- 立地・土地

- 諸費用

以上の5つのポイントについて解説します。

タイミング

「みんなは家を買っている?」の章でもご説明しましたが、多くはライフステージの変化に合わせてマイホームの購入を検討されています。

夫婦に馬力でバリバリ働くから結婚してすぐにしよう、資産保有もかねて一人で堅実に生きられる給与を得られるようになったから30代の今にしよう、子供が生まれたから幼稚園に入園するまでに住む場所を決めよう、どの考え方も素敵ですし、家を買う本人が「今だ」と思った時が買い時と言えます。

それでも不安という方のためにFPさんなどその道のプロがいらっしゃいますので、ぜひ一度相談してみてくださいね。

予算

「理想の家を買うためなら少しぐらい予算オーバーしても…」と考えてしまうお気持ちはよくわかりますが、これが本当に後々困ってきます。

家を購入した後も人生は続いていきます。ですのでマイホームを手に入れた後も心豊かに生活を送れる額のローンを組む必要があります。

私どもゼロリノベでは家を買ってはい終わり!にはならないようにお客様一人一人に合わせた「安心予算」を算出してくれるFPさんをご紹介しています。

事前に余裕のある予算設定をすることで、無理なくその後の人生も楽しみつつ理想のマイホームを手に入れる方法を一緒に考えさせてくださいね。

住宅タイプ

予算が大体決まったら、それに合わせてどのタイプの住宅を選ぶかが重要です。

「一戸建てかマンションか」「新築物件か中古物件か」「注文住宅か建売住宅か」

それぞれに魅力があるからこそ選ぶのは難しいですよね。

「間取りや広さの自由度を取りたい」「交通の利便性や共用設備の充実を希望したい」「時間がかかってもこだわりを実現したい」「できるだけ早く入居したい」など自分が今家についてどのような条件を優先したいかによって自然と当てはまる住宅タイプが見えてきます。

思いつく限りの条件を書き出してみるといいかもしれませんね。

立地・土地

住宅タイプと合わせて順位付けが必要なのが、土地や立地の条件です。

基本的には一生の買い物となるマイホーム。できるだけ周囲の環境や利便性を求めたいですよね。

- 通勤・通学の距離

- 周辺の商業施設の充実

- その地域の子育て支援

- 周辺の治安状況

- 再開発の予定など周辺環境の変化が起こる予定がないか

- 必要な施設の有無や各実家との距離など

住むにあたって快適な環境になる条件を探して事前にチェックしておきましょう。

諸費用

物件購入時には建物の代金の他にも様々な諸費用が掛かります。

【物件購入の際にかかる諸費用】

- 印紙税…1~3万円ほど

- 不動産取得税…固定資産税評価額の3%

- 登録免許税…固定資産税法科学の0.3%

- 司法書士依頼料…10万円ほど

- 仲介手数料(中古物件の場合)…物件価格×3%+6万円+消費税

- 固定資産税清算金…固定資産税の保有期間分の日割りの金額

【住宅ローン利用時にかかる費用】

- 印紙税…2~4万円ほど

- 登録免許税…借入額の0.1%~0.4%

- 司法書士依頼料…4~8万円ほど

- ローン手数料…3~5万円ほど

- ローン保証料…借入額の0.5~2%ほど

- 物件調査料(一部住宅ローンで必要)…4~6万円ほど

- 火災保険料…契約内容による

これらの諸費用が掛かることを理解したうえで予算を組むと安心でしょう。

予算を抑えつつ理想を叶えるならリノベーション!

ここまで家を買うということ、その理想や不安、メリット・デメリットに関してお話してきましたがいかがでしょうか?

もし「やっぱり家を買いたい!理想は叶えたいけど予算はできるだけ抑えたい!」と思った方にはぜひリノベーションをお勧めします!

ゼロリノベでは、リノベーションをメインに不動産探しから施工までワンストップでお家探し・空間づくりのすべての工程をお任せいただけます。

またその中で特にご好評いただいているのが「すべての間取りを一度壊して、新しい間取りを作る」というスケルトンリノベーションです。

リノベーションによっては3LDKだったお部屋を大空間なワンルームにしたり、各部屋からの導線を回遊するようにできたりと希望を最大限に叶えることができますよ。

ゼロリノベでは、単にお部屋の広さや間取りの希望だけではなく、お客様のライフプランや予算に合わせて最適な方法を一緒に考えさせていただきます。

「リノベーションっておもしろそう!」

そう思った方はぜひ一度ゼロリノベの施工事例をご覧ください。

ここにはこれまでゼロリノベが担当させていただいたお客様の夢と希望が詰まっています!

ここまで読んで気になった方は是非ゼロリノベのzoomで聞くだけ・勧誘やセールス一切なし!のセミナーにもご参加くださいね。

\zoomで聞くだけ!セールスも一切なし/

この価格帯でこのお家が?ゼロリノベの実例紹介

「ゼロリノベが提案するフルリノベってどんなもの?」と興味を持っていただけた方のために、ゼロリノベでの施工事例を予算別に厳選してご紹介します。

1.有るものを在るように(リノベ費用:500万~1000万)

夫婦で「小商いをやりたいから」と中古物件のリノベーションを考えられた施主様。

玄関から地続きで繋がる土間空間には仕事にも家事にも大活躍の大きなセンターテーブルを造作しました。

奥へ進めはば仕事から緩やかに日常へと続いていくリビングが迎えてくれます。

下原

下原生活に奥行きができるようにと施主様のご意向を組んでこのようなデザインになりました。

予算をしっかりと抑えつつも希望の間取りやデザインを叶えられるのはリノベならではですね。

すでにある物件という箱に理想を詰め込む作業はとてもワクワクします。

2.変化する家(リノベ費用:1000万~1500万)

ライフステージの変化に合わせて可変性のある間取りを希望された施主様。

可動式収納が通常は広々としたリビングをさっと個室にも変化させてくれるため、来客時はもちろんお子様が大きくなった時のプライバシー確保にもすぐに対応できます。

生活感を出さないためのカラー選びや様々なところに仕込んだニッチが良い仕事をしてくれますよ。

下原スタッフとの二人三脚を楽しんでくださった施主様です。

納得のいく物件選びはもちろん、無理に予算を上げるのではなくアイディアでご希望を叶えたいとゼロリノベ一同考えております。

通路も来客用と生活用に分け、それぞれに必要な収納を整えています。

3.北欧ナチュラルな高機能ハウス(リノベ費用:1500万~2000万)

一目でほっとする暖かなデザインには、抜け目なしの家族が助かる機能がしっかりと配置されています。

玄関土間からウォークインクローゼット、パントリーへと続くスペースは、部屋の中はすっきりさせつつ必要なものをたっぷりとしまうことができる嬉しい収納エリアです。

棚はすべて可動棚にし、お子様の成長や用途に合わせて調整することも可能になっています。

下原無理なく家を買うことで幸せな暮らしへつなげるというゼロリノベの考えに共感してくださった施主様。

大好きな北欧ナチュラルなテイストに合わせて壁や床にも白を多く取り入れることで視覚的な広さも叶えています。

お子様の成長に合わせた可変性もご家族向けには重要なポイントです。

4.森と共生する住まい(リノベ費用:2000万~)

お部屋の主役は大きなサンルーム。スタイリッシュな引き戸で間仕切りされたお部屋に暖かな光が降り注ぎます。

造作のキッチンカウンターはお料理の時だけではなく、植物のお手入れにも大活躍です。

玄関土間を大きくとることでプライベートとパブリックを分けることで生活のオンオフを自然と切り替えることができます。

下原インナーテラスと部屋を大きく仕切る土間が特徴的なお家です。

緑豊かなサンルームを楽しんでいただけるようなLDKの配置もお喜びいただいております。

お客様の「好き」を楽しめるお家を様々な工夫で実現できるのが、リノベーションの魅力の一つだと考えています。

リノベ費用を算出して施工事例を見てみる

ゼロリノベでは業界では新しい「定額制」でのリノベーションを行っています。下記はリノベーション費用のシミュレーターです。リノベーション予定の平米数から、リノベーション費用のおおよその金額を算出します。また、その金額とマッチする施工事例を紹介しているので、ぜひお試しください!

まとめ

今回は「家を買う時代は終わった」を軸に、みんなが家をどのようなときに買っているか、持ち家のメリット・デメリット、実際に家を買う時に押さえるべきポイントなどについて詳しく紹介してきました。最後にこの記事で押さえておきたいところをまとめます。

◎家を買う時代は終わっていない!

- 持ち家志向の人は減少しているものの大多数の人が持ち家を検討・購入している

- 家を買うことで費用は掛かるが、資産性や様々な控除を受けられるなど総合的な支出を抑えることができる

- 中古物件にリノベーションも増えており予算を抑えつつ持ち家を購入することが可能

- 家を買う際は自分の譲れないポイントをしっかり把握しておこう

家を買うことは当たり前ではなくなってきたかもしれませんが、理想や夢を形にし、心から安心できる場所を作ることがマイホームの目的なのかもしれません。

もし予算やデザインに迷ったら、プロに聞くのが一番です。もし「予算は抑えつつ自分の理想のお家を作りたい!」と思ったら、物件選びからリノベーションまでワンストップでサポートしているゼロリノベにぜひご相談ください!

それぞれの生活スタイルやこれからのライフプランにあった予算立てから、ファイナンシャルプランナーなどの専門家がお手伝い。

マンションを購入しても無理なく楽しく自分らしく暮らせる安心な資金計画を、プロの視点で一緒に考えます。

迷ったときは是非プロにお任せください!

毎週開催している住まい選びに関するセミナーは、ミュート&顔出し無しで参加できるので、気軽に参加できます。もちろん参加後のセールスは一切ありませんのでまずは一度覗いてみてください。その他にもマンション購入やリノベーションについてそれぞれの段階の段階に合わせて専門のプロがサポートします。ぜひゼロリノベにお気軽にお問い合わせくださいね。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

【賃貸vs購入】後悔しない家選びの結論

- 10年後に人生の選択肢が広がるのはどっち?

- これからの日本の家賃は上がる?下がる?

- 購入派の主張に欠けているものとは?

- 数年後の住宅価格相場を見極める方法

- 賃貸でも購入でも安心な住宅予算の算出方法

将来の住まい選択を考えている人はぜひ一度参加してみください!参加は無料、途中退席もOKです。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。