20代でマンションは購入できる?価格相場や早めに購入するメリット

毎月のように支払う家賃を考えたとき、「20代でのマンション購入もありかな?」と考えている方はいませんか?

でも、「20代では早すぎる」「購入できる資金が心配」などの心配事もありマイホームとしてのマンション購入をためらっている方もいるかもしれません。

そこで今回は、20代でマンション購入する方がどのくらいいるか、購入予算の相場、20代で購入するメリットや注意点などについてご紹介します。

自分たちにとっていつが購入のベストタイミングなのか、具体的な判断材料にしていただければ幸いです。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

【賃貸vs購入】後悔しない家選びの結論

- 10年後に人生の選択肢が広がるのはどっち?

- これからの日本の家賃は上がる?下がる?

- 購入派の主張に欠けているものとは?

- 数年後の住宅価格相場を見極める方法

- 賃貸でも購入でも安心な住宅予算の算出方法

将来の住まい選択を考えている人はぜひ一度参加してみください!参加は無料、途中退席もOKです。

マンション購入者に関するデータ

はじめに、どのくらいの年齢、年収、費用でマンション購入がされているか調査データを元に確認しておきましょう。

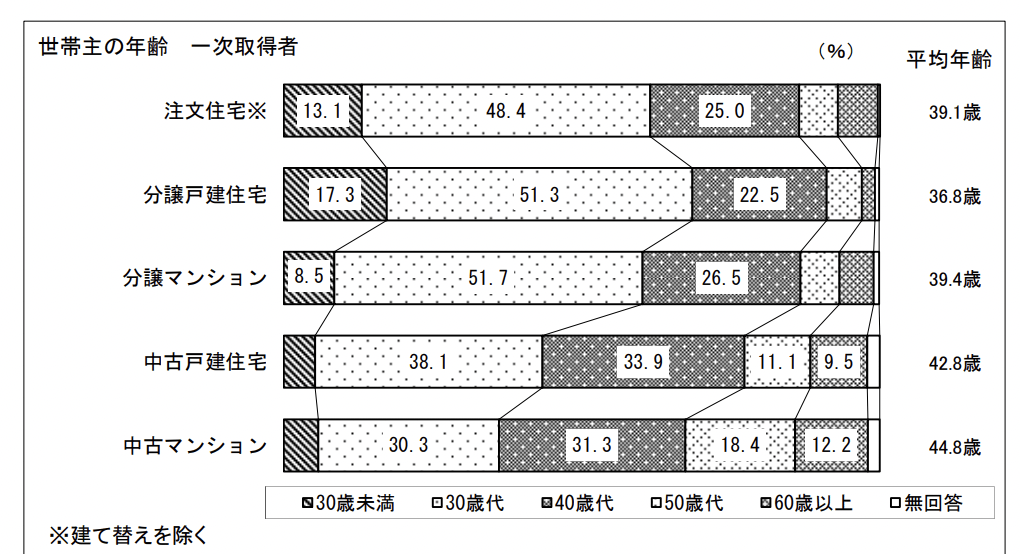

1-1.20代でマンションを購入する人の割合

国土交通省の調査によると、30歳未満で分譲マンションを購入した人の割合は全体の8.5%、数字だけをみればかなり少ない結果です。

新築分譲も中古も、ボリュームゾーンは30歳代、40歳代ではありますが、20代でも一定数で購入している人がいるということがわかります。

【出典】「令和元年度住宅市場動向調査報告書」(国土交通省)

出典:https://www.mlit.go.jp/report/press/content/001348001.pdf

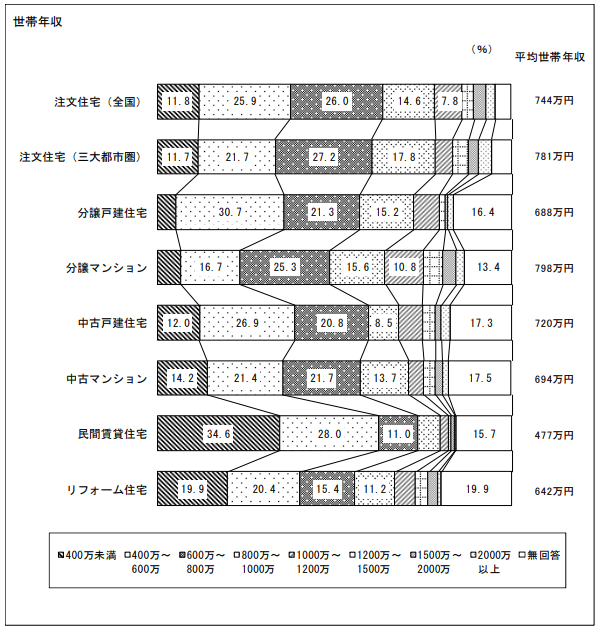

1-2.マンションの購入者の世帯年収

購入者の世帯年収の平均をみると、新築分譲マンション購入者の平均世帯年収は798万円となっており、注文住宅(全国・三大都市圏)の購入者の平均世帯年収と比較しても高い傾向であることがわかります。

一方、中古マンション購入者の平均世帯年収は694万円となっています。新築分譲マンションの購入者よりは世帯年収が少なくなります。

年齢にかかわらず年収ベースで判断する際の目安としてください。

【出典】「令和元年度住宅市場動向調査報告書」(国土交通省)

https://www.mlit.go.jp/report/press/content/001348001.pdf

失敗しない中古マンション購入前のチェックリスト80

\セールスも一切なし/

20代でマンションを購入するメリット

20代でマンションを購入することは、次のようなメリットが挙げられます。

- ローンを定年前に完済できる可能性がある

- 将来、収入が増加した場合、使い方の選択肢が広がる

- 資産形成ができる

2-1.ローンを定年前に完済できる可能性がある

住宅ローンを利用する場合、20代でローン契約をすると定年退職する前に完済できる可能性が高いです。

たとえば、返済期間35年の住宅ローンを28歳で組むと、63歳で完済できる計算です。金融機関の住宅ローンの多くは完済年齢を80歳程度に設定しているため、仮に48歳で組むと35年の返済期間は適用されません。

早いうちからローンを組むことで返済期間を長くできるため、月々の返済額を抑えることができます。完済年齢も60代ですから老後の資金にもゆとりが生まれます。

住宅ローン審査では「完済できる年齢」「健康状態」などが重視されます。完済年齢の上限が80歳程度とはいえ、実際には退職後に安定した収入が得られているかは不確定です。健康状態も含めて、早く組むというのは金融機関にとってもメリットがあるのです。

2-2.将来、収入が増加した場合、使い方の選択肢が広がる

将来的に今より収入が増加することが見込まれる場合、20代でローンを組むことで、ゆとりある生活設計が可能になり、使い方の選択肢が広がります。

住宅ローンは、契約した時点の収入での返済能力をベースに組まれていますので、歳を重ねて収入がアップすれば、生活にもゆとりがでて教育費を充実させたり、旅行や趣味などの楽しみのために使うことも可能です。また、病気や怪我などの万が一に備えることもできるため安心です。

2-3.資産形成ができる

早いうちから資産形成ができる点もポイントです。賃貸物件に住む場合、家賃の支払いは単純に支出となるため、払った家賃は全く手元に残りません。

しかし、不動産を購入することは自分の資産になるため、住宅ローンの返済は資産形成のための支出となります。

不動産のような大きな買い物で住宅ローンを利用すると、家計を支える家族に返済中、万が一のことがあった場合など心配だという方もいますが、団信(団体信用生命保険)に加入することで、もしものときには残された家族が住宅ローンを支払う必要がなくなります。

住宅ローンは何十年と長い期間で返済していくものですから、団信の利用は購入不安の1つの解消につながります。

また、購入した土地や物件のエリアによっては、購入時より高く売れる場合もあります。将来的に住み替えという選択肢も視野に入れつつ、資産としてさまざまな対応が可能なのも購入する魅力のひとつといえるでしょう。

20代でマンションを購入する際の注意点と対策

一方で、20代でのマンション購入では、次のような点に注意が必要です。

- 購入できる物件価格が低くなる可能性がある

- ライフスタイルの変化によって住み替えの可能性がある

- 将来の生活環境に広さや間取りが適さない可能性がある

3-1.購入できる物件価格が低くなる可能性がある

20代の場合、年収や購入資金が少ないと、物件価格が低くなり選択肢が限られる可能性があります。

20代は住宅ローンを借りる方がほとんどです。そのため、基本的には年収に応じた借入額+頭金というのが買える額の目安となるでしょう。

ただ、諸費用や万が一のための資金を手元に残しておくのも大事なため、欲しい物件が高いからといって頭金の捻出で必要以上に無理してはいけません。

そのため、購入資金を検討する選択肢として、親族などから贈与として資金の援助を受けることも検討しましょう。

住宅資金として贈与を受ける場合、要件に該当すれば一定額の範囲は非課税となるケースもあります。

3-2.マンション購入に必要な諸費用を捻出しづらい

マンションを購入するときは、物件の購入費用以外にも次のような諸費用もかかることを想定する必要があります。

- 登記費用

- 登録免許税

- 不動産取得税

- 住宅ローンの保証料

- 仲介手数料

- 印紙税 など

仲介手数料や印紙税などは、売買契約で必要になる費用です。登記費用や登録免許税は購入した物件の所有権登記の際に必要です。

住宅ローンを利用する場合は、金融機関に借入金の他に保証料がかかります。不動産取得税は、不動産を取得したときにだけかかる税金です。

物件費用が4000万円の場合では、上記のような購入費用が合計120万円ほど必要になります。購入費用は、マンションの立地や周辺の相場などによっても異なりますので、あくまで目安としてください。

物件の購入費用ばかりに意識が向いてしまいがちですが、購入に伴う諸費用も合わせて想定しておくことが大切です。

なお、購入にかかわる費用については、こちらの記事でも詳しくご紹介しておりますのでぜひご参照ください。

「住宅ローンの諸費用は物件価格の5%目安!節約方法と組み込みの知識」

3-3.ライフスタイルの変化によって住み替えの可能性がある

仕事の内容や会社にもよりますが、20代は転職、転勤や結婚して家族が増えるなど社会に出てからの生活基盤において変化の多い時期です。

転勤や転職、家族構成の変化などで居住地が変わった場合、家を手放す選択を取らざるを得ない可能性があります。ライフスタイルの変化で購入したマンションが足かせになるリスクも考えられ、売却するか賃貸として貸し出すかなどの選択が必要になります。

やむをえず売却する場合、立地条件によっては条件のよい価格で売れる可能性がありますから、売却時を見越して物件選びを行うことも視野にいれましょう。

中古物件の場合、売却時には管理状態も影響しますので、購入時には物件の状態を考慮して選ぶとよいでしょう。

3-4.将来の生活環境に広さや間取りが適さない可能性がある

若いうちにマンションを購入すると、将来的な生活環境と広さや間取りがマッチしない可能性があります。結婚や出産などで家族構成が変わりやすいのが、若い世帯の特徴でもあるからです。

とはいえ、あらかじめ家族が増えたときのことを想定してファミリー層に人気の3LDK以上のマンションを購入しようとしても、次のようなケースが起きがちです。

- 広くする分、購入価格が高くなり無理をしてローンを組んでしまう

- せっかく広い家を買っても、子どもが生まれる前や小さいうちなどは使っていない空き部屋が出てしまう

住まいは大きな買い物のため、無駄な出費や無駄なスペースにお金を支払うことは避けたいものですよね。

1つ目の対策としては、今の家族構成や年収にあった広さや価格の物件購入を検討しつつ、将来的に住み替えや売却を視野に入れながら物件選びをすることです。

2つ目は、家族構成の変化に合わせて間取りを自由に変更できるように、可変性のある空間をつくっておくことで対応することが可能です。

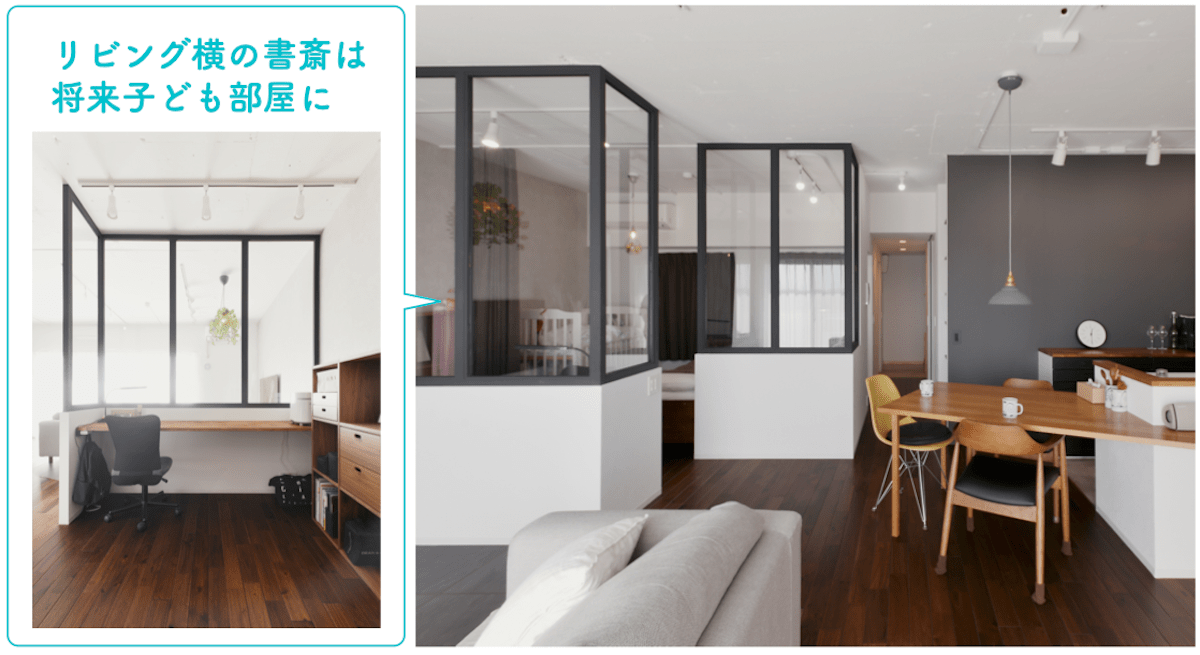

たとえば、簡易的な間仕切りで個室を確保し、当初は書斎に、将来は子ども部屋にできるなど先を見越した間取りが大切です。

上記の写真の事例は、入居当初はリビング横に室内窓のある書斎を設け、開放感のあるLDKとして広く使い、将来的には子ども部屋への変更を想定したリノベーション事例です。

上記の写真の事例は、入居当初はリビング横に室内窓のある書斎を設け、開放感のあるLDKとして広く使い、将来的には子ども部屋への変更を想定したリノベーション事例です。

ゼロリノベが運営する中古マンション販売サイト「スムナラ」なら、

感覚ではなく数字と根拠で、後悔しない住まい選びができます。

杉並区

杉並区

戸建て感覚の広々としたテラスと、たっぷりな床下収納。機能も気分も広がる70㎡超で、都心も自然も、自転車圏内「プラウド杉並和田グランドコート」1階

8,780万円

世田谷区

世田谷区

都会的な利便性と豊かな自然が調和するリノベ済み物件「尾山台リバーサイドハイデンス」1階

4,580万円

千葉市

千葉市

都内へ好アクセスな都市と自然が共存する暮らし「エヴァーグリーン千葉中央」4階

2,680万円

茅ヶ崎市

茅ヶ崎市

約90㎡のゆとりと明るいリビングが魅力の3LDK「コスモ茅ヶ崎プレシオ」9階

1,980万円

世田谷区

世田谷区

都心近郊に佇む、天窓から降り注ぐ自然光が気持ち良いリッチな築浅戸建物件「世田谷区上馬1丁目」戸建

15,980万円

北区

北区

築浅で最新の設備が満載!駅チカ2LDK物件「プレシスヴィアラ田端」9階

7,870万円

失敗しない中古マンション購入前のチェックリスト80

\セールスも一切なし/

まとめ

20代でのマンション購入は、住宅ローンの完済年齢が早く、返済期間も長く設定できるため、月々の返済額を低く抑えることができるのが大きなメリットといえます。

人生の中でも大きな支出ともいえる住宅購入費を早い段階からしっかりと計画しておけば、万が一への備えや貯蓄など、将来の生活設計にゆとりをつくりやすいともいえます。

そのため、将来的な家族構成やライフスタイルの変化を想定しておくことで、20代で家を持つことは賢い選択にもなるでしょう。若いうちだからこそ堅実な資金計画を立て、理想的な住まいを実現させましょう。

ゼロリノベでは、安心な資金計画の考え方や、物件の賢い買い方や見極め方、自分らしく暮らせる間取りづくりのヒントなど、住まい購入のノウハウをギュッとまとめたセミナーを毎週開催しています。顔出しなし&ミュートなので、自宅から気軽に参加してみてください。

20代で「リスクの小さい家の買い方」をすることで、より自由で豊かな生活を手に入れてくださいね。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

【賃貸vs購入】後悔しない家選びの結論

- 10年後に人生の選択肢が広がるのはどっち?

- これからの日本の家賃は上がる?下がる?

- 購入派の主張に欠けているものとは?

- 数年後の住宅価格相場を見極める方法

- 賃貸でも購入でも安心な住宅予算の算出方法

将来の住まい選択を考えている人はぜひ一度参加してみください!参加は無料、途中退席もOKです。

編集後記

小野

小野単身の私は一人でマンションを購入するなど考えたことがありませんでしたが、30代でゼロリノベに入社、35歳でマンションを購入しました。今思うと定住型でありライフスタイルも安定しているので、もっと早くこの記事に出会えていたらマンション購入を見据えた資金計画が立てられていたのだろうな…と少し悔しく思います(笑)

薮

薮持ち家は資産。ライフスタイルや世帯構成の変化があっても、賃貸に出したり、売却して次の住まいの資金にしたりと、自由に活用できます。

住宅購入の検討を機に、ライフプラン全体の計画や見直しを行なってみるのもおすすめです。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。