賃貸か中古マンション購入か迷うあなたへ。比較するとわかる購入すべき理由

アドバイザー大月

アドバイザー大月ライフプランや生活環境の見直しをきっかけに、「もしかしたら賃貸に住み続けるよりも、家を購入した方がいいのでは……」と考えてはいませんか?

「持ち家」という大きな買い物では、ローンの借入額や返済計画、住みたい場所など決断に迷うことが多く、なかなか購入に踏み切るのが難しいですよね。

実は、リスク回避のポイントさえしっかり押さえておけば、住宅購入のハードルは思っているよりもずっと低くなります。それだけでなく、賃貸では得られない「資産性」という嬉しいメリットもついてくるのです。

本記事では、マンション購入、特に中古マンション購入をおすすめしています。その理由はなぜか?慎重派の人にこそ知っておいて欲しい、次のポイントを元に解説していきます。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

【賃貸vs購入】後悔しない家選びの結論

- 10年後に人生の選択肢が広がるのはどっち?

- これからの日本の家賃は上がる?下がる?

- 購入派の主張に欠けているものとは?

- 数年後の住宅価格相場を見極める方法

- 賃貸でも購入でも安心な住宅予算の算出方法

将来の住まい選択を考えている人はぜひ一度参加してみください!参加は無料、途中退席もOKです。

▼この記事で分かること

失敗しない住宅購入について、一緒に考えていきましょう。

この記事の監修者

宅地建物取引士/元銀行員

鰭沼 悟

宅地建物取引士、不動産投資家歴15年、元銀行員。不動産仲介からリノベーション設計・施工をワンストップで提供する「ゼロリノベ」を運営する株式会社grooveagentの代表取締役。

目次

リノベ費用の決定版!リノベにかかるお金について総まとめした記事はこちらから

世間の需要が高いのは「賃貸」それとも「購入」?

A子:

将来はマンションを購入したいと思ってるけど周りの友達には、『ずっと賃貸で住む予定』っていう子も多いんです。実際のところどっちがいいんだろう…。マイホームは持ちたいけど、ほかの人たちがどうしてるのかも気になります。

アドバイザー大月:

一世一代の買い物と言っても過言ではないですから、住宅購入についていろいろと検討してみるのは大事ですよね。まずはデータで賃貸と購入を比較してみましょう。

総務省による「令和2年国勢調査 人口等基本集計結果 結果の概要-Ⅵ 住居の状況-2 住宅の所有の関係(44P)」¹⁾では、一般世帯の持ち家率の割合は61.4%です。

このうち、マンション(共同住宅)の持ち家率の割合は、東京(41.4%)、神奈川(32.6%)と高い割合になっています。都心ではマンションのニーズが高いということですね。(47P)

また、国土交通省の「令和5年度 土地問題に関する国民の意識調査結果の概要-(5) 所有と賃借の志向(24P)」²⁾によると、住宅について土地・建物両方を所有したいニーズは65.0%、賃貸でいいという人は17.5%と大きく開きがあります。

A子:

世間では住宅を購入する人、あるいはしたい人がすごく多いんですね。

参照元1):総務省統計局「令和2年国勢調査 人口等基本集計結果 結果の概要」

参照元2):国土交通省「令和5年度土地問題に関する国民の意識調査の概要」

失敗しない中古マンション購入前のチェックリスト80

\セールスも一切なし/

「賃貸」と「購入」それぞれのメリットは?

A子:

世間的には購入が多いと分かって、ちょっと安心しました。でも、賃貸でいいっていう人も一定数いるわけで…そういう人は、どういった点を重視して賃貸暮らしを選んでるんですか?

アドバイザー大月:

では、ここからは賃貸派と持ち家派、それぞれがどんなメリットを感じているのかを見てみましょう。

賃貸は「柔軟なライフスタイルを維持できる」のが一番のメリット

全国宅地建物取引業協会連合会『2023年 「住宅居住白書」-不動産の買い時・住み替えのポイントに関する現状調査(6P)』³⁾によると、賃貸派の理由トップ3は以下のとおりです。

<賃貸派の理由TOP3>

- 1位 住宅ローンに縛られたくないから(45.3%)

- 2位 税金や維持管理にコストがかかるから(34.3%)

- 3位 不動産を所有しない身軽さが良いから(29.4%)

A子:

住宅ローンや維持費が気になる人が多いんですね。

アドバイザー大月:

賃貸派の人は、長期的な金融負担を避けたいと考えられます。これは変動する経済状況や、個人の収入変化に対する不安を反映していると言えるでしょう。このことから、2位の理由である、物件の所有に伴う追加の費用負担を避けたいという意識が強いのも納得いがいきます。

総合的に見ると、ライフスタイルや勤務地の変化、金銭面などに迅速に対応できる「柔軟性」を重視していることがわかりますね。

A子:

なるほど、そういうことなんですね。

持ち家派は「資産価値と安心感」をメリットに感じている

全国宅地建物取引業協会連合会『2023年 「住宅居住白書」-不動産の買い時・住み替えのポイントに関する現状調査(6P)』³⁾によると、持ち家派の理由トップ3は以下のとおりです。

<持ち家派の理由TOP3>

- 1位 家賃を支払い続けることが無駄に思えるから(56.8%)

- 2位 落ち着きたいから(37.4%)

- 3位 老後の住まいが心配だから(35.3%)

A子:

持ち家派は、同じお金を払い続けるなら「自分の家」を持ちたいって考えなんですね。

アドバイザー大月:

将来的に「資産」として残るのが、持ち家の最大のメリットと言えます。また、2位・3位の理由から、長期的な住まいを確保することで、安心感や安定感が得たいこともわかります。

A子:

将来を考えると、資産があることや老後に住む場所がある安心感は魅力ですね。

参照元3):公益社団法人全国宅地建物取引業協会連合会 2023年「不動産の日」アンケート調査結果『住宅居住白書』

大月ゼロリノベのお客様の多くも「家賃を払い続けるのがもったいないと感じた」という理由を挙げられます。

生涯にかかる住宅費用がどれくらいなのか、賃貸と購入ではどれくらい差があるのかもFP相談などで可視化するとわかりやすいですよ!

実は3大資金(住宅資金・教育資金・老後資金)と呼ばれるものの中で、もっとも自分でコントロールしやすいのが住宅資金なんですよね。

購入すると、先の見通しも立てやすくなるので教育費や老後資金繰りを柔軟に行いやすくなると思います。

ゼロリノベが運営する中古マンション販売サイト「スムナラ」なら、

感覚ではなく数字と根拠で、後悔しない住まい選びができます。

杉並区

杉並区

戸建て感覚の広々としたテラスと、たっぷりな床下収納。機能も気分も広がる70㎡超で、都心も自然も、自転車圏内「プラウド杉並和田グランドコート」1階

8,780万円

東京メトロ丸ノ内線 東高円寺駅 徒歩12分

3LDK

77.31m²

世田谷区

世田谷区

都会的な利便性と豊かな自然が調和するリノベ済み物件「尾山台リバーサイドハイデンス」1階

4,580万円

東急大井町線 尾山台駅 徒歩16分

3DK

56.16m²

千葉市

千葉市

都内へ好アクセスな都市と自然が共存する暮らし「エヴァーグリーン千葉中央」4階

2,680万円

京成千葉線 千葉中央駅 徒歩8分

3LDK

64.31m²

茅ヶ崎市

茅ヶ崎市

約90㎡のゆとりと明るいリビングが魅力の3LDK「コスモ茅ヶ崎プレシオ」9階

1,980万円

JR東海道本線 茅ケ崎駅 バス12分

3LDK

86.7m²

世田谷区

世田谷区

都心近郊に佇む、天窓から降り注ぐ自然光が気持ち良いリッチな築浅戸建物件「世田谷区上馬1丁目」戸建

15,980万円

東急田園都市線 駒沢大学駅 徒歩12分

4LDK

106.40m²

北区

北区

築浅で最新の設備が満載!駅チカ2LDK物件「プレシスヴィアラ田端」9階

7,870万円

JR山手線 田端駅 徒歩10分

2LDK

55.08m²

「賃貸」と「中古マンション購入」のデメリットも事前に把握しよう

賃貸マンションのデメリット

資産として残らない

A子:

賃貸マンションは気軽に引越もできるし、税金がかからない分、住居費が抑えられる気がするけど、本当のところはどうなんだろう…。

アドバイザー大月:

賃貸の場合、住んでいる間はずっと家賃を払い続けることになります。契約期間によっては、家賃の総支払額が中古マンションの購入額と同程度になることもあります。

また、賃貸は自分の所有ではないため、どんなに家賃を払い続けても持ち家を購入するのと違い、不動産の資産価値は残りません。

間取りや設備の変更を行いにくい

A子:

賃貸だと部屋を自由にリフォーム出来ない気がするけど、やっぱりオーナーに相談しても無理なのかな…。

アドバイザー大月:

賃貸では、間取りや設備を変えられないのが一般的です。基本的にはオーナーの取り決めに従う必要があるので、オーナーの許可を得ずにフローリングや壁紙を変える、壁に釘を打つなど部屋の改修を行うと、退去時に費用を請求される場合があります。

また、賃貸では退去時に入居時の状態に戻すことが契約で定められています。これを「原状回復義務」といいますが、もし変えた箇所があれば、自費で入居時の状態に戻さなくてはならないのです。

中古マンション購入のデメリット

費用がかかり続ける

A子:

中古マンションを購入して住宅ローン返済が終われば、住居費はかからないと考えていいですか?

アドバイザー大月:

住宅ローンの支払いを完済したとしても、毎月継続してマンションの管理費や修繕積立金を支払う必要があります。

特に築年数が古いマンションでは、物件自体を安く購入できても、購入後のメンテナンス費用が高くなりやすい点に注意が必要です。

物件に管理状況によって劣化の程度が異なるため、メンテナンス費用は物件に応じて変わります。

売却価格が予測できない

A子:

中古マンションを購入した後に、売却する可能性もゼロではないかもしれないけど、実際のところ売れるのでしょうか?

アドバイザー大月:

中古マンションは築年数の経過とともに値下がりする傾向にあり、一般的に築20〜25年で値下がりは落ち着きます。相場によって値上がりする場合もありますが、購入した価格と同じ価格で売却できるかどうかは予測できません。

経済的なリスクを回避するためには、新築や築浅よりも、値止まり後の築20〜25年の中古マンションを選ぶのがおすすめですよ。

ゼロリノベジャーナル

中古マンション購入で確認すべき5つの注意点を解説!買って後悔しないためのチェックリスト付き | ゼロリノ…

中古マンション購入の注意点、資産計画・築年数・耐震性・設備・周辺環境の5つを解説。失敗しないための無料チェックシートも用意しました!

ゼロリノベジャーナル

中古マンションの値下がりは築25年が目安!購入時期の見極め方を解説 | ゼロリノベジャーナル

中古マンションの購入を検討しているけど、値下がり率や市場の傾向が気になる方に。狙い目の築年数や価格の下落率が低い中古マンションの特徴を解説!

失敗しない中古マンション購入前のチェックリスト80

\セールスも一切なし/

「賃貸」vs「購入」どちらがお得?比較シミュレーションはあくまで目安

A子:

うちの会社では転勤もないだろうし…できれば便利な所にずっと住んでいたいかな。だとしたら、やっぱりマンション購入の方がメリットがありそう。

でも、賃貸で支払ったお金が無駄になるっていうのは、実際のところどうなんだろう?だって、中古マンションだったとしても購入には大金がかかるし、将来リフォームが必要になるかもだし…。

アドバイザー大月:

賃貸と購入、どちらがトータルでお得か?という論議は、数多くの不動産系サイトで行われています。ただ、それらを見ても参考になるかどうかは別の話。自分の置かれている状況とシミュレーションが、ぴたりとマッチすることはありえないからです。

A子:

でも、目安くらいにはなるんじゃないですか?

アドバイザー大月:

あくまで目安です。例えば、現在の家賃と購入する住宅のローン返済総額にどれくらいの差があるのかは、人によってまるで違います。金利が少し違うだけでもシミュレーション結果は大幅に変わりますし、それ以外にもどこに何回引っ越すのか、リフォームをするのかどうか、そもそもいくらの物件を購入するのか、賃貸にどれくらい住み続けるのか…など、不確定要素がたくさんあります。

A子:

たしかに、そのとおりですね。

大月やはり家計状況は個別性があるものなので、お金のプロであるファイナンシャルプランナーにライフプランの作成を依頼するのがおすすめです!

自身のキャッシュフローが明確になるだけでなく、ご家庭ごとに応じた無理のない返済計画も同時にわかりますよ。

過去の賃料を計算するとわかる!「賃貸」よりも「中古購入」がおすすめな理由

アドバイザー大月:

ただ、資産として残らないただの経費として、これまで(又はこれから)どれくらいの賃料がかかっていたのかは単純計算できます。

家賃10万円の家に15年住んだ場合、1800万円です。更新料を含めば1870万円ほど。

この金額から言えるのは、「都心でなければ中古マンションを購入できていた」ということですね。

A子:

思ったより払ってますね。家賃で中古マンションが買えていたかも…って言われると、確かにすごくもったいない気がしてきました。

アドバイザー大月:

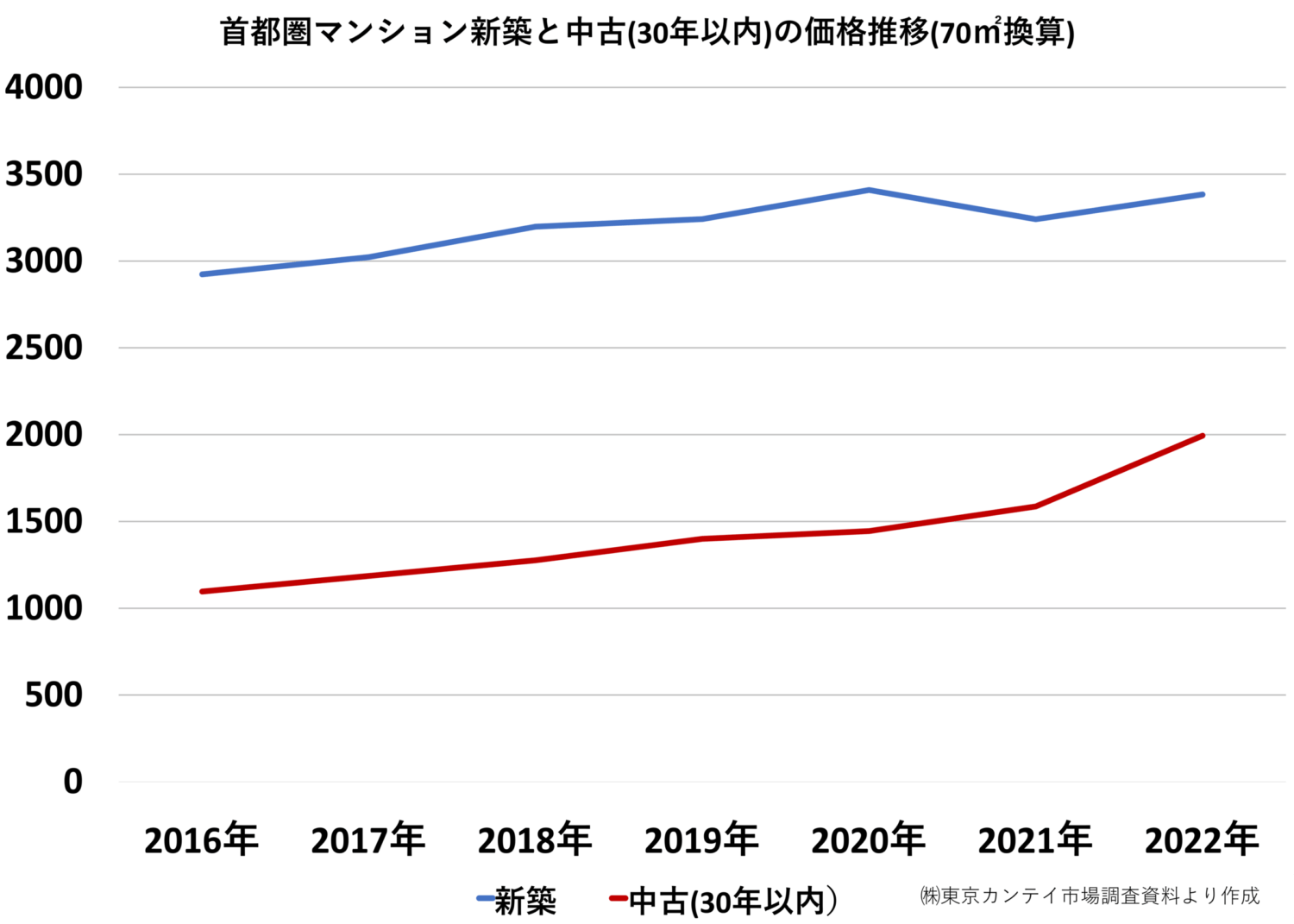

また、新築ではなく、中古をオススメするのにも理由があります。なぜなら、次のように70平米の場合、新築と中古の差額は2,000万円ほどあるからです。

2,000万円あったら、何ができるでしょうか?

想像してみてください。おそらく30〜40年連続で、毎年ハワイ旅行を楽しめるでしょう。しかも、家族みんなで。そのほかにも、きっと多くのことができるはずです。

だからこその中古マンション。安心(耐震・長寿命)な中古物件をえらび、使わなかったお金で旅行・健康・ファッション・趣味…などを楽しみませんか。その方が「とても豊かな日々だな」とつよく思えるでしょう。「小さなリスク」で「大きな自由」を感じられるはずです。

ゼロリノベ「小さいリスクで家を買う方法」より引用

では、自分にとって適正予算はいくらなのかついては、以下の記事で詳しく解説しています。

ゼロリノベジャーナル

年収別の住宅ローン借入目安一覧とシミュレーションサイトの活用術 | ゼロリノベジャーナル

住宅ローンの目安を年収別に一覧で紹介。また、無理のない借入額を知るために役立つ、住宅ローンシミュレーションサイトの活用法を詳しく解説。

また、住宅購入のコツや外せない注意点も知りたいという方は、「小さいリスクで家を買う方法」というセミナーにて詳しく解説しています。しつこいセールスはありませんので、情報収集の一環として気軽に参加してみてくださいね。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

「小さいリスクで家を買う方法」

安心な予算計画、家の探し方・作り方、リノベーションの考え方まで住まいづくりについて余すことなくお伝えしています。

情報収集段階の方から具体的に検討されている方までどんな方でも大丈夫です!お気軽にご参加ください!

A子:

たしかに、ただ家を買うことがゴールではないですもんね。チェックしてみます!

【ゼロリノベ】セールスのない無料オンラインセミナー!

ゼロリノベでは、リスクに強く、自由を手に入れ、余白のある暮らしを叶えるためのお手伝いをさせていただきます。

不動産・設計事務所・建設会社でもあるゼロリノベが、お金の流れをはじめ、マイホームや旅行も実現させる家の買い方、長寿命で丈夫な建物の見極め方など、住宅購入において大切なポイントを無料で公開しています!

セールスは一切ありませんので、お気軽にお申し込みください。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

【賃貸vs購入】後悔しない家選びの結論

- 10年後に人生の選択肢が広がるのはどっち?

- これからの日本の家賃は上がる?下がる?

- 購入派の主張に欠けているものとは?

- 数年後の住宅価格相場を見極める方法

- 賃貸でも購入でも安心な住宅予算の算出方法

将来の住まい選択を考えている人はぜひ一度参加してみください!参加は無料、途中退席もOKです。

賃貸ではなく「購入」を決めるなら!早めに行動したい3つの理由

アドバイザー大月:

さまざまなことを考慮して、賃貸ではなく「購入」したいと思ったら、早めに行動にうつすことをおすすめします。その理由は以下の3つです。

【理由1】働き終えるまでにローン返済する場合、30代がベストタイミング

アドバイザー大月:

まずポイントになるのが、住宅ローンを組むタイミングです。特に30年、35年の長期ローンを組もうと思ったら、ベストタイミングは30代前半になります。

A子:

30歳で35年ローンを組むと、65歳で完済できるから…定年までに返済できるってことですね。

アドバイザー大月:

はい。長期ローンの完済時期の上限は80歳までが一般的ですが、年金生活になってもローン返済がある…と考えるとその対策が必要ですし、精神的不安も大きくなります。万が一のことがあっても対応しやすい年齢内で返済できるのが、早めにローンを組むメリットです。

ゼロリノベジャーナル

年収別の住宅ローン借入目安一覧とシミュレーションサイトの活用術 | ゼロリノベジャーナル

住宅ローンの目安を年収別に一覧で紹介。また、無理のない借入額を知るために役立つ、住宅ローンシミュレーションサイトの活用法を詳しく解説。

ゼロリノベジャーナル

40代で賃貸派?購入派?迷いの背景と後悔しないための考え方 | ゼロリノベジャーナル

40代で家を買うか賃貸かで悩んでいる人へ。賃貸・購入それぞれのメリット・デメリットを解説。40代独身で中古物件購入+リノベした事例も紹介!

【理由2】貯蓄計画が立てやすく、老後にも備えられる

アドバイザー大月:

先ほど80歳までローン返済がある場合の話をしましたが、これは逆に言えばどんなに遅くとも80歳までにローンの支払いを完了できるということでもあります。一方、賃貸はどうでしょうか。80歳になっても、90歳になっても、100歳になっても家賃の支払いは続きます。

A子:

賃貸なら年を取ってから、夫婦二人暮らしに合った家賃の安い部屋に移るということもできそうですけど…。

アドバイザー大月:

確かにそうですね。でも、収入が少なくなった状態だと、そもそも賃貸契約できるのかどうかという不安も出てきます。

購入すればローンの総返済額が購入時点でわかるので、老後にどれくらい資金があれば快適な生活を維持できるのかも、計画が立てやすくなります。そうすると、今から老後を意識した賢いお金の使い方ができるメリットもあるのです。

A子:

老後になってから慌てなくて済むなら、それに越したことはないですね。

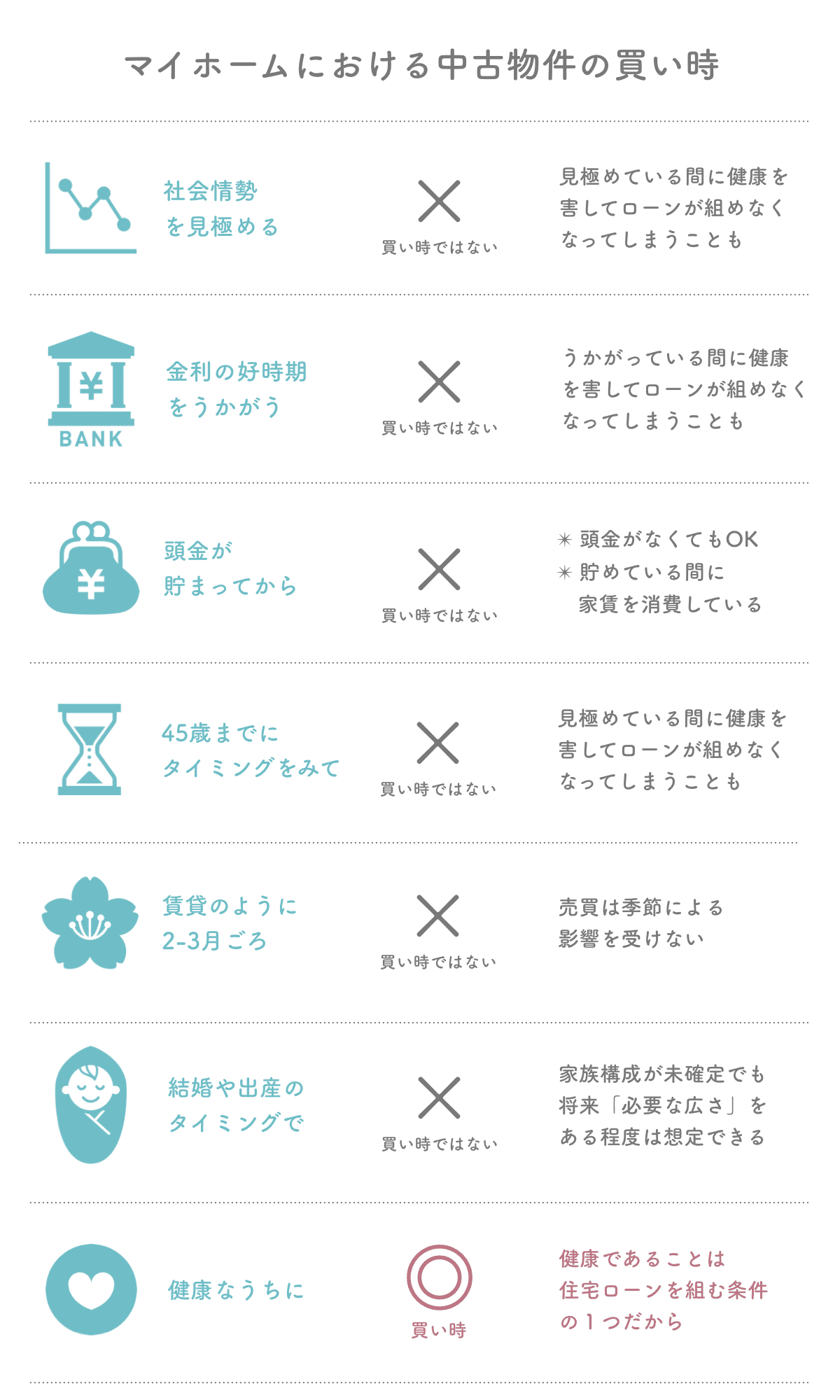

【理由3】健康なうちでないとローンが組めないことがある

アドバイザー大月:

もうひとつは、後々住宅ローンを組もうと思っても、健康リスクがあると組めない可能性があることです。

A子:

たしか、住宅ローンは団体信用生命保険への加入が必要ですよね?

アドバイザー大月:

はい。団体信用生命保険は、債務者に万が一のことがあったときローンの支払いを肩代わりしてくれるもので、健康状態によっては加入できません。すると、ローンそのものが組めなくなります。

マンションの買い時は個人の事情によって左右されるものの、『健康なうち』にすることがポイントです。買い時については、次の記事でも詳しく解説していますのでチェックしてみてくださいね。

ゼロリノベジャーナル

中古マンションの買い時は「健康なうちに買う」が正解!買うタイミングやリスクの少ない物件の見極め方も解…

住宅ローンを利用する場合、中古マンションの買い時は「借入条件の1つである”健康”なうちに買う」ことが正解です。本記事では、買うタイミングとともに、リスクの少ない物…

まとめ

「賃貸」と「購入」、それぞれのメリット・デメリットを熟考し購入を決めたら、なるべく早いうちに行動することで、住宅ローンを組んだり、貯蓄計画を立てる際に有利になります。

中古マンションを検討している場合、耐震性を気にして新築と迷うという方もいるかもしれませんが、中古だからといって地震のリスクがあるとは限りません。

詳しくは以下の記事でご紹介しているので、住宅購入への迷いがなくなった方は、ぜひこちらもチェックしてみてください。

ゼロリノベジャーナル

築年数の古い中古マンションの耐震性は?耐震基準だけではない3つの見極め方 | ゼロリノベジャーナル

地震大国の日本において、築年数の古い中古マンションの場合、耐震性が気になる人も多いでしょう。本記事では、耐震基準だけではない中古マンションの3つの見極め方をご紹…

リノベ費用を算出して施工事例を見てみる

ゼロリノベでは業界では新しい「定額制」でのリノベーションを行っています。下記はリノベーション費用のシミュレーターです。リノベーション予定の平米数から、リノベーション費用のおおよその金額を算出します。また、その金額とマッチする施工事例を紹介しているので、ぜひお試しください!

編集後記

薮

薮ゼロリノベのお施主様を取材した際に「注文住宅のような空間は賃貸では作れない。コスパの観点はもちろん、購入+リノベで生活の質が上がった」というご感想がありました。長く過ごす家だからこそ、経済性はもちろん、デザイン性にもこだわれる中古リノベという選択もぜひ検討してみてください。

小野

小野購入した方がいいと思いつつ結婚の可能性も…と考える方もいらっしゃるのでは。ゼロリノベには単身で住まい購入した方も多くいらっしゃいますし、私もその一人。ファイナンシャルプランナーの方に相談し、賃貸の家賃と同程度の支払いで倍以上広い部屋を購入してリノベすることができました。不安がある方はぜひ一度、信頼できるお金のプロに相談してみてくださいね。

まずは情報収集からはじめませんか?

ゼロリノベでは、無料のオンラインセミナー(お急ぎの方は動画受講可)を通して、「お金に賢く、自由に暮らす。余白ある家の買い方」「リスクに強い住まいの買い方」「ネットでは伝えられない業界の話」などをお伝えしています。

セミナー後のセールスは一切ありませんので安心です。下記からお気軽にご参加ください。

\zoomで聞くだけ!セールスも一切なし/

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。