一人暮らしの賢いマンション購入|価格相場や間取り、今どき中古リノベ

- 一人暮らしをしているけれども、そろそろマンション購入を考えたい

- 一人暮らしでマンションを購入するメリット・デメリットを知りたい

住まいはリラックスして自分の時間を過ごすための大事な場所。だからこそ、賃貸マンションで一人暮らししている人の中には「自分だけの住まいを作りたい」とマンション購入を検討している人もいるでしょう。

そんな人のために、本記事では以下のような内容を紹介します。

▼この記事で分かること

マンションを購入してお気に入りの空間で暮らしたいと考えている独身の方は、ぜひ参考にしてみてくださいね。

目次

リノベ費用の決定版!リノベにかかるお金について総まとめした記事はこちらから

独身者のマンション購入が増加中

独身者の一人暮らしは賃貸マンション・アパートが一般的と思われがちです。しかし最近は分譲マンションを購入する人も増えてきています。その背景には、近年の単身者の人口増加があるようです。次から詳しくみていきましょう。

1-1.一人暮らし用の住居ニーズが拡大し、マンション購入も検討範囲内に

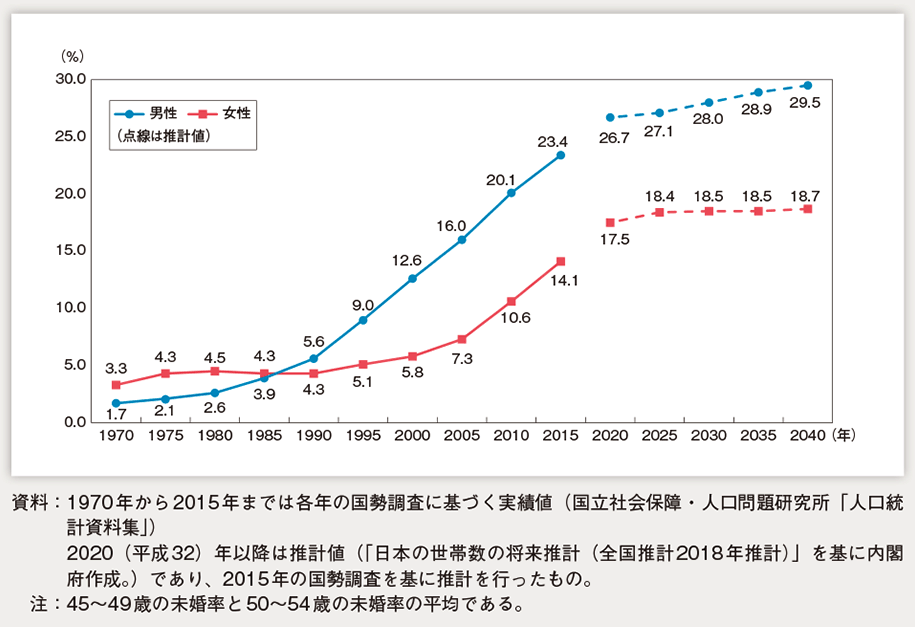

下表は内閣府が2018年(平成30年)に公表した「平成30年度版 少子化社会対策白書」よる、単身者・有配偶者の人口の推移予測です。

出典:平成30年版 少子化対策白書|内閣府(14頁)

未婚率は男女ともに過去20年間上昇を続けており、とくに男性は今後20年間も未婚者が増えていくと考えられています。こうした背景から一人暮らし用の住居ニーズが拡大しており、昨今の新築分譲マンションも単身者やDINKS向けの間取りが増えていると考えられます。

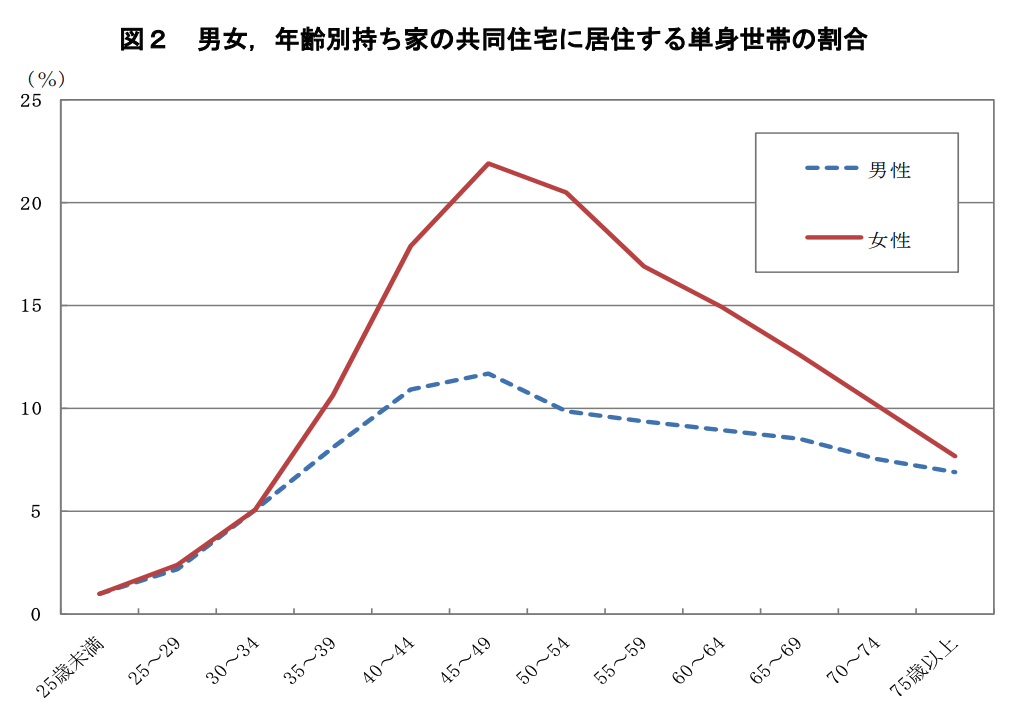

このうち独身女性は、マンションなどの共同住宅の持ち家率が高いことが特徴的です。下図は総務省が発表した「男女、年齢別持ち家率の共同住宅に居住する単身世帯の割合」です。

【出典】統計から見た我が国の住宅|総務省(4頁)

さらに40〜50代の女性は、男性と比較するとマンションを選ぶ傾向が高いことが読み取れます。独身女性を筆頭に、持ち家としてマンションを選ぶのにはどのような理由があるのでしょうか?

あわせて読みたい

独身女性がマンション購入後に感じた4つの後悔|データから学ぶ失敗しないコツ!成功事例も

独身女性がマンション購入をして後悔しがちなポイントを解説。マンション購入で失敗しないコツや、実際に購入して良かったという実例も紹介します。

失敗しない中古マンション購入前のチェックリスト80

\セールスも一切なし/

独身者がマンション購入するメリット

独身者が賃貸ではなく持ち家を選ぶのには、以下のようなメリットがあるためと言われています。

- 資産形成できる

- 自分だけのお気に入りの空間を構築できる

- 設備やセキュリティが充実している

- 団体信用保険に加入できる

順番に解説します。

2-1.資産形成できる

「賃貸だと家賃がもったいない。同じ金額を払うなら、家を購入して住宅ローンを払って資産にしたい」と考えてマンションを購入する人も少なくありません。単なる「消費」となる家賃の支払いと違い、住宅ローンの支払いは「資産形成」となるのもマンションを購入するメリットのひとつです。

住宅ローン完済後も管理費や修繕積立費を支払い続ける必要はありますが、家賃と比較すればグッと支出を抑えられます。多くの人が老後は収入が減り年金にたよる生活になりますが、住居費の負担が少なくてすめば金銭面の不安が軽くなるでしょう。

もし将来購入したマンションに住まなくなった場合でも、自身の資産として売却したり、賃貸に出して家賃収入を得たりすることも可能です。

2-2.自分だけのお気に入り空間を構築できる

マンション購入のメリットは、なんと言っても自由に自分だけの空間を構築できることです。間取りや壁紙・床材などの内装を自分好みに変更したり、こだわりのメーカーのキッチンを導入したりと、好きなようにリフォーム・リノベーションできる楽しさを味わえます。これは部屋の壁に穴ひとつ開けるのにも躊躇してしまう、賃貸では得られない自由度です。

多くの人は、少なくとも1日の3分の1を家の中で過ごします。コロナ禍でリモートワークが浸透し、家で過ごす時間が増えた人も多いでしょう。そんな中、お気に入りの設備やインテリアなど自分の「好き」に囲まれたおしゃれなお部屋での暮らしを望む人は、賃貸よりも購入が向いています。

2-3.設備やセキュリティが充実している

分譲マンションは、購入した人が長期的に住むことを前提に作られています。そのため安心して快適に暮らせるよう、室内設備だけでなく共用設備が充実しているのもポイントです。

たとえばエントランスに宅配ボックスが設置されていたり、管理人が常駐していたりする物件もあります。とくに女性の場合は、オートロックや防犯カメラの設置など、セキュリティ面の高さをメリットに感じる人は多いでしょう。「安心と快適」を買う意味でも、マンション購入はおすすめです。

2-4.団体信用保険に加入できる

マンション購入時には、多くの人が住宅ローンを組むと同時に団体信用保険に加入します。団体信用生命保険とは、住宅ローンの債務者がローンの返済中に亡くなった場合や高度障害者になった場合などに、保険会社が残債を全額弁済してくれる保険です。

「独身者なら必要ないのでは」と思ってしまいがちですが、仮に高度障害者になり働けなくなった場合に、住宅ローンが完済された状態で住む家が残れば大きな安心感を得られます。また自身に万一のことがあっても、離れて暮らす家族に住宅ローンという負の財産を負わせずにすむのも安心です。

このように、もしもに備えた安心を得られるのも、賃貸では得られないメリットといえるでしょう。

マンション購入はデメリットもある

メリットが多い一人暮らしのマンション購入ですが、以下のようなデメリットもあります。

- すぐに引っ越せない

- 維持費の支払いが発生する

- 売却=住宅ローン完済とはならないケースもある

順番に見てみましょう。

3-1.すぐに引っ越せない

業種や職種にもよりますが、企業で働いていると転勤を命じられることがあります。また転職して別の場所に住みたいと思うこともあるでしょう。そのようなとき、賃貸であれば簡単に引越しができますが、マンションを所有しているとすぐに手離れさせるのは難しいのがデメリットです。

なかなか売却相手や入居者が見つからなければ、新しいマンションの購入に踏み切れなかったり住宅ローンと家賃の二重払いなどが発生したりするかもしれません。そうした事態を防ぐためには、すぐに次の住居者が見つかるように「駅からの徒歩距離が近い」など、利便性が高いエリアのマンションを購入するのも一つの策です。

または少し広めのファミリー層を想定した間取りの物件や、ペット可など希少性が高い物件を選ぶのもおすすめです。

3-2.維持費の支払いが発生する

マンション購入すると、賃貸では発生しない固定資産税や修繕積立費、管理費といった維持費・メンテナンス費がかかります。通常であれば、当然それを見越して住宅ローンのシミュレーションをするのが一般的です。そのため、ゆとりのある資金計画をきちんと立ててさえいれば、後々トラブルになることはあまりありません。

ただし、そもそもの入居世帯数が少ないマンションでは、修繕積立費や管理費の割り当て負担が高額になる傾向があります。購入時はこれらの維持費も考慮した上で、購入するマンションを検討したほうがよいでしょう。

3-2.売却=住宅ローン完済とはならないケースもある

転勤や転職、結婚などライフスタイルの変化などによりマンションを売却しようと考えたときに、売却価格が住宅ローンの残額より下回り、ローン完済とならない場合(アンダーローン)があります。

その際、マンションを売却するには住宅ローンを完済して抵当権を抹消する必要があるため、残額分に対して自己資金を工面する、住み替えローンを利用するなどしなければ手放すことができません。

これは中古マンションのニーズがあまりないエリアで発生しがちな事象です。こうした事態を避けるためにも、将来的な資産価値が落ちにくいようなできるだけ人気があるエリアの物件や、購入希望者が多そうな間取りのマンションを選ぶことが大切です。

失敗しない中古マンション購入前のチェックリスト80

\セールスも一切なし/

マンション購入が向いていない人もいる

マンションの購入にはメリット・デメリットがあるため、すべての単身者に購入が向いているわけではありません。具体的に以下のような人は、マンション購入は控えたほうが無難です。

- 転勤族である

- 近々、結婚を控えている

順番に説明します。

4-1.転勤族である

転勤が多い業種や職種についており、住居が安定していない人は、気軽に引っ越しできないマンション購入が負担になってしまうかもしれません。「資産形成」という意味では賃貸の家賃を払い続けるよりも良いかもしれませんが、定住先が決まらないまま特定のエリアにマンションを購入するのはかなり困難です。

ただし「いつか住みたい」場所にマンションを購入し、転勤中は賃貸物件として運用することで家賃収入を得るという選択肢もあります。まずは今後のライフプランも含め、じっくり考えてみることが大切です。

4-1.近々、結婚を控えている

住宅ローンを使ってまずは一人暮らし用のワンルームマンションを購入し、結婚後には二人暮らしに適した別の不動産を購入しようと考えているのなら、金銭的な負担を考えて踏みとどまったほうが良いかもしれません。

資金面に余裕のある人であれば問題ありませんが、2軒目のマンションを購入する際に、1軒目を賃貸に出して家賃収入をローンの返済に充てようと考えている場合には注意が必要です。なぜなら安定的に賃貸収入を見込めるとは限らず、空き物件となっている間はローン返済に加えて管理費用の負担が増えてしまうからです。

また1軒目を売却する場合でも、3-2で触れた通り、ローン返済の残高よりも売却価格が下回ってしまい自己資金が必要となる可能性があることを考慮する必要があります。

現在、賃貸住宅で一人暮らしまたは同棲している人が、結婚後に夫婦で暮らせる広さのマンションを購入するのであれば問題ありません。

【収入別】一人暮らしのマンション購入価格相場

続いて、一人暮らしの人がマンションを購入するときの、価格の考え方を解説します。

5-1.適正価格と月々の支払いイメージ

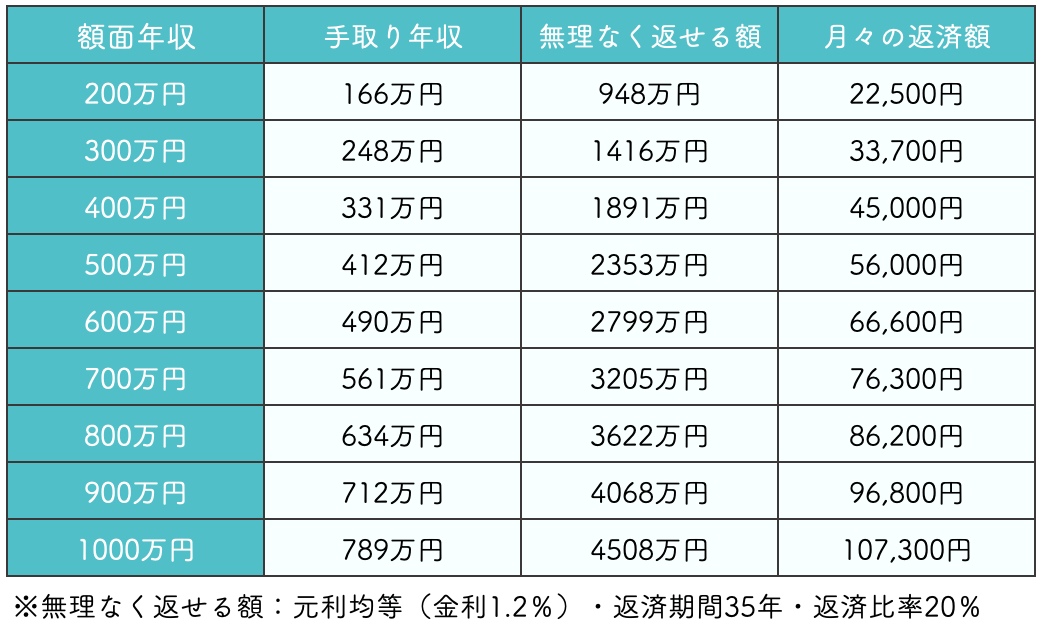

マンション購入においては、手取り年収の20%以内に抑えると、無理なく返済を続けられます。

マンション購入においてもっとも大切なのは、一人暮らしか否かにかかわらず、将来的な予想外の出費や購入後の生活費に苦しまないよう「安心予算」で購入することです。下表は、額面・手取り年収に対して無理なく返済できる総額と、月々の返済額の一覧です。

住宅は購入して終わりではありません。手に入れたマイホームに住みながら、旅行や趣味を楽しみ、毎日楽しく暮らし続けていくことが目的のはずです。

上表を参考に、自身の年収で購入できるマンションの価格や月々の返済額をイメージしてみると良いでしょう。

購入するマンションの間取りの決め方

一人暮らしでマンションを購入する場合、どのような間取りが良いのでしょうか?一人暮らしだからといって、ワンルームや1DKのような一人暮らし用の広さのコンパクトマンションを買うだけが選択肢ではありません。予算や将来的な資産価値、ライフプランなどに応じていろいろな可能性を視野に入れて検討してみましょう。以下に間取りを検討する際のヒントを紹介していきます。

6-1.1LDK

これからずっと一人で暮らしていくつもりだけれど、寝室とリビング・ダイニングは分けた余裕のある空間で暮らしたい。あるいは結婚したり、親兄弟と同居したりすることになったときには別の住まいを探し、購入した物件は単身者向けに賃貸に出したいといった場合は1LDKをおすすめします。勤めている方向けに売却・賃貸に出す可能性を踏まえ、駅近など通勤条件がよく利便性が高いマンションを選んでおくと安心です。

6-2.2LDK

2LDKは、将来的に結婚を視野に入れており、子どもが生まれて家族3人となった場合でも十分暮らせる広さです。もしさらに家族の人数が増えたときには、賃貸に出したり売却したりすると良いでしょう。

6-3.3LDK以上

3LDK以上あれば、家族や一緒に暮らす人が増えても余裕を持って暮らせます。また単身でも用途ごとに部屋を分けるなど、趣味のスペースを十分に取ることも可能です。ただし物件価格は高くなるので、本当に必要な広さかどうかは将来設計も含めて検討しましょう。

中古リノベという選択肢も

資産形成には一人暮らしでもマンション購入がおすすめとはいえ、マンションは高価な買い物です。できるだけ物件価格を抑えたい人は、比較的安価な築古マンションを購入し、リノベーションすることもぜひ検討してみてください。

7-1.マンションの購入価格を抑えて、リノベにお金をかける

マンション購入に際しては新築物件が良いと考える人が多くいますが、実は築古マンションは購入価格を抑えられるため狙い目です。

なかでも築年数が25年前後の物件は、経年による価格の下落が落ち着いて安定するので、底値で購入できるうえ、購入後も資産価値が落ちにくいというメリットがあります。

とはいえ「築古は耐久性が心配」「長く住めないのでは」と心配に思う人もいるかもしれません。しかし木造が一般的な一戸建てと違い、ほとんどのマンションは鉄筋コンクリート造(RC造)で耐用年数が長く、国土交通省の資料では100年以上の耐久性があるとされているほどです*。築30年〜40年のマンションも、きちんと状態をチェックして良いものを選べば60年以上住み続けられる計算です。

マンションの築年数についてより詳しく知りたい人は、こちらの記事をご覧ください。

また築古であっても、リノベーションすれば自分好み空間を作り上げ、充実したおうちライフを過ごせるようになります。一人暮らしのマンション選びは、リノベーションも視野に入れて中古マンションも検討することが、後悔しないコツと言えるでしょう。

*【参考】RC造(コンクリート造)の寿命に係る既往の研究例|国土交通省(9頁)

リノベ費用を算出して施工事例を見てみる

ゼロリノベでは業界では新しい「定額制」でのリノベーションを行っています。下記はリノベーション費用のシミュレーターです。リノベーション予定の平米数から、リノベーション費用のおおよその金額を算出します。また、その金額とマッチする施工事例を紹介しているので、ぜひお試しください!

まとめ

一人暮らしの人がマンションを購入すべきか迷っている場合、転勤が多い人や、結婚を控えている人以外は、基本的には購入をおすすめします。なぜならマンションを購入すると、自分だけのお気に入りの空間づくりができる、資産形成ができるなどのメリットを得られるためです。

なおマンションを選ぶときには、築25年前後の物件を視野に入れるとコストを抑えて立地の良い物件を購入できる可能性が高まります。とはいえ「自分で物件を選ぶのは心配」といった人も多いのではないでしょうか?

そんなときには、物件選びからリノベーションまでワンストップでサポートしているゼロリノベにご相談ください。ファイナンシャルプランナーが今後のライフプランまで含め、ムリのない返済を続けられる資金計画を立て、中古物件の目利きのプロが予算や希望にぴったりのマンション選びをお手伝いします。

毎週開催しているオンラインセミナーでは、気になるお金の話からマンション選びのコツまでご紹介。ミュート&顔出しなしで参加でき、セミナー後のセールスもありません。まずは下記にアクセスし、内容をチェックしてみてくださいね。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。