住宅ローンのつなぎ融資を完全解説|流れ・利息はいくら?手付金やリノベ活用まで

つなぎ融資とは、住宅が完成して住宅ローンが実行されるまでのあいだに必要となる「土地代」「中古住宅の購入費用」「着工金」「中間金」などを一時的に立て替えるローンです。

住宅ローンが実行されるタイミングまでの「つなぎ」として機能することから、この名前がついています。

注文住宅や中古購入+リノベでは、引き渡し前に大きなお金が動くため、手元資金だけでは不安な場合につなぎ融資を検討することになります。

この記事では、つなぎ融資の仕組みや利用の流れ、利息がどのくらいかかるのか、分割融資との違い、向いている人・向いていない人を整理し、「ムリのない資金計画」の視点から解説していきます。

住宅ローンを借りるまでの「つなぎ融資」とは

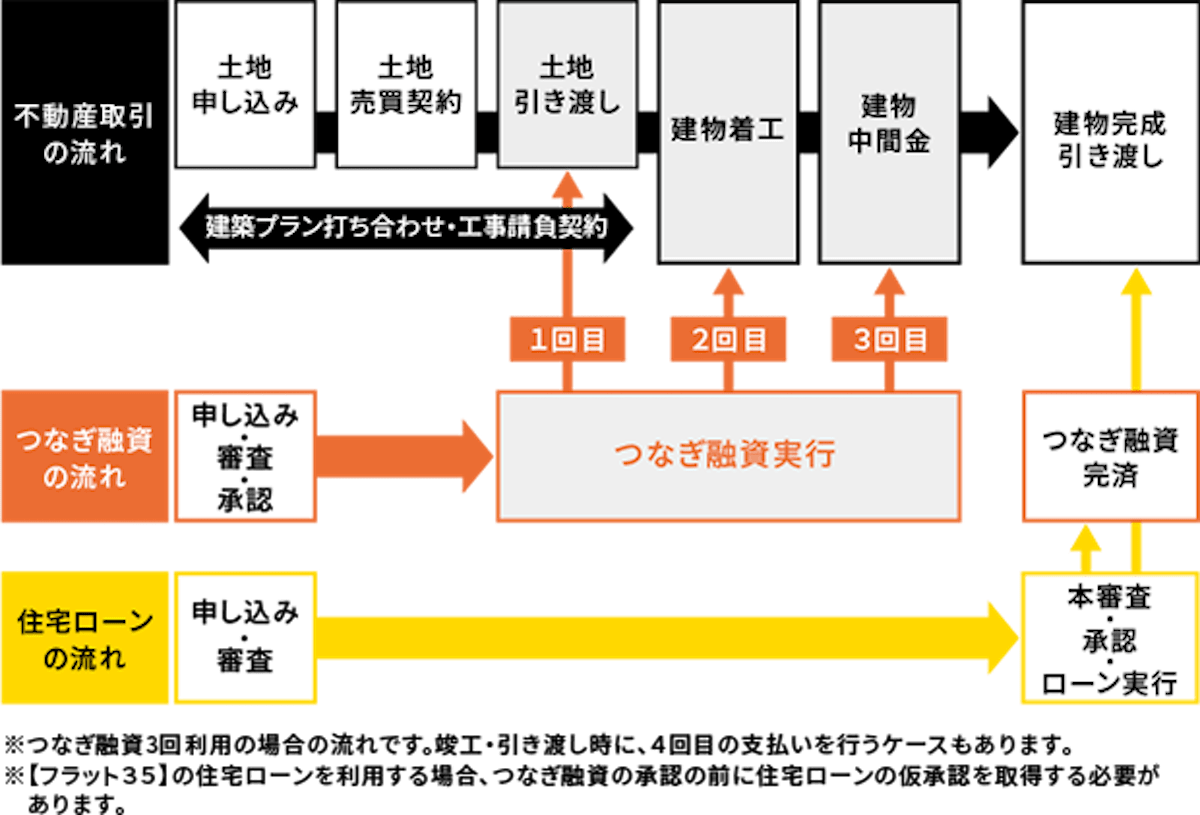

ここでは、つなぎ融資が実際にどのタイミングで、どのような支払いに使われるのかを具体的に見ていきます。

とくに注文住宅と中古購入+リノベーションでは、引き渡し前にどんな支払いが発生するのかがイメージしにくいため、代表的なケースを整理してみましょう。

注文住宅や中古住宅の購入+リノベーションでは、工事完了前に以下のような支払いが発生します。

| 工事完了前に必要な支払い | |

| 注文住宅 |

|

| 中古住宅のリノベーション |

|

しかし、住宅ローンは家の引き渡し時点にならないと実行されず、これらの費用は「住宅ローンがまだ下りていないタイミング」で支払う必要があります。

土地代や中古住宅代に加えて、着工金や中間金もそれぞれ工事費用の約30%が相場のため、自己資金だけで賄うのはハードルが高いケースが少なくありません。

そのため、自己資金から出すことができない場合は以下のようにつなぎ融資を利用して支払いをおこないます。

引用元:ARUHI「つなぎ融資」

〈パターン①〉注文住宅

| 流れ | 支払い | 詳細 |

| 土地の契約 | 自己資金 | 土地を契約して、自己資金から手付金を支払う |

| 土地の引渡し | つなぎ融資 | つなぎ融資で土地の代金を支払う |

| 工事請負契約 | 自己資金 | 工事契約金として工事費用の10%ほどを自己資金から支払う |

| 着工金 | つなぎ融資 | 工事が始まる際に、工事費用の30%ほどをつなぎ融資で支払う |

| 中間金 | つなぎ融資 | 着工から引渡しまでの間に、工事費用の30%ほどをつなぎ融資で支払う |

| 引渡し | 住宅ローン | 引渡し完了後、住宅ローンでつなぎ融資を完済して残りの工事費用を支払う |

〈パターン②〉リノベーション

| 流れ | 支払い | 詳細 |

| 中古物件の契約 | なし | 中古物件を契約する |

| 中古物件の引渡し | つなぎ融資 | つなぎ融資で中古物件の代金を支払う |

| 工事請負契約 | つなぎ融資 | 契約手付金として請負業者に決められた金額をつなぎ融資で支払う |

| 引渡し | 住宅ローン | 引渡し完了後、住宅ローンでつなぎ融資を完済して残りの工事費用を支払う |

例えば、注文住宅で工事費用が3,000万円だとして、着工金と中間金でそれぞれ工事費用の30%を支払う場合(合計60%)、合わせて1,800万円が必要になります。

土地代が2,000万円必要だとしたら、住宅ローンが実行される前に3,800万円を用意しなければなりません。自己資金で支払うことが難しいという人のためにつなぎ融資があるのです。

自己資金では足りない部分をカバーするために、つなぎ融資を利用して支払いを行い、家の完成時点で住宅ローンを実行してつなぎ融資を一括返済する――これが基本的なイメージです。

つなぎ融資の借入から返済までの流れ

つなぎ融資の流れを理解していないと、「いつ」「どのくらい」の自己資金が必要になるのかが見えにくく、利息や手数料の支払いタイミングで慌ててしまうことがあります。

事前に全体の流れを押さえておくことで、必要な自己資金を無理のない計画で準備しやすくなります。

つなぎ融資を利用する主なステップは、次の8つです。

| やること | 詳細 | |

| STEP1 | 新居にかかる総額と自己資金を確認 | 総額費用・いくら出せるのか・どのタイミングで支払いがあるかを確認 |

| STEP2 | 金融機関を選ぶ | 住宅ローンとつなぎ融資を申し込む金融機関を選ぶ |

| STEP3 | 住宅ローン・つなぎ融資の申込み | 住宅ローンと同時につなぎ融資を申し込む |

| STEP4 | 土地の売買契約・つなぎ融資の契約 | 土地の売買契約を結び手付金を支払う

つなぎ融資の契約をする |

| STEP5 | 土地や中古住宅の購入費用の支払い | 土地や中古住宅の代金をつなぎ融資で支払う |

| STEP6 | 着工金や中間金の支払い | 着工金・中間金の代金をつなぎ融資で支払う |

| STEP7 | 自己資金で利息の支払い | 決められた時期に利息を支払う |

| STEP8 | 住宅ローンで一括返済 | 住宅ローンで残金支払いとつなぎ融資を完済 |

新居にかかる総額を確認

まずは、土地や中古住宅の購入から工事完了後の引き渡しまでに、どのタイミングでどのくらいの支払いが発生するのかを整理します。

特に注文住宅の場合、土地の売買契約時に「手付金」として土地代の5〜10%程度を自己資金から支払う必要があり、2,000万円の土地であれば100〜200万円ほどを現金で準備しなければなりません。

手付金については、つなぎ融資の対象外とされていることが多く、「手付金だけは事前に用意しておく必要がある」とイメージしておくと安心です。

建築会社によっては、中間金の支払いがないところもあるため、支払いの回数が工事を依頼する会社で異なります。

どのタイミングでどれだけ支払いが必要か、建築会社に確認しましょう。

金融機関を選ぶ

つなぎ融資は、銀行だけでなくノンバンク(信販会社など)が提供しているケースもあります。

銀行の場合は住宅ローンとセットでしか申し込めないことが多い一方、ノンバンクは「つなぎ融資のみ」の申込みに対応している商品もあり、住宅ローンを別の金融機関で組みたい場合に選択肢になります。

金融機関を選ぶ際は、少なくとも以下の項目を確認しておきましょう。

注文住宅やリノベーションでは支払い回数が複数になるため、「回数制限の中で支払いスケジュールが組めるか」を必ず確認しておくことが大切です。

つなぎ融資の申込み

住宅ローンと同じ金融機関でつなぎ融資を利用する場合は、住宅ローンの申込みと同時に手続きを行います。

つなぎ融資だけを別のノンバンクで利用する場合でも、住宅ローンの仮承認が出るタイミングに合わせて申込時期を調整し、支払いに間に合うよう余裕を持って進めましょう。

つなぎ融資の契約

土地や中古住宅の売買契約を結び、つなぎ融資の契約も締結します。

注文住宅のケースでは、このタイミングで土地代の手付金を自己資金から支払い、残代金をつなぎ融資でまかなうケースが一般的です。

土地や中古住宅の購入費用の支払い

土地や中古住宅の購入費用の支払いタイミングに合わせて、つなぎ融資が実行されます。

金融機関から売主への振込が行われ、その資金で土地や中古住宅の代金を支払うイメージです。

着工金や中間金の支払い

工事請負契約書に定められたスケジュールに沿って、工事開始時の着工金や工事途中の中間金の支払いが必要になります。

これらの支払いに合わせてつなぎ融資が段階的に実行され、その都度、工事会社への支払いを行います。

自己資金で利息の支払い

つなぎ融資の利息の支払い方法は、金融機関によって次のように異なります。

一括返済前に利息の支払いが必要な場合は決められたタイミングで利息を支払います。

利息も含めて住宅ローンで借りられるわけではなく、基本的には自己資金からの支払いとなるため、支払方法とタイミングを事前に確認しておきましょう。

住宅ローンで一括返済

建物が完成し、引き渡しが行われるタイミングで住宅ローンが実行されます。

住宅ローンの資金で、つなぎ融資の元金を一括返済し、残りの工事費用を支払う流れです。

このとき、つなぎ融資の利息や諸費用は住宅ローンとは別に自己資金で支払う必要がありますので、「つなぎ融資用の自己資金」と「引き渡し後の生活予備費」は分けて考えておくと安心です。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

住宅ローン実行までにかかるつなぎ融資の費用

前項でお伝えした通り、つなぎ融資を利用する際には、利息以外にも事務手数料や印紙代などの諸費用が発生します。

何にどのくらいかかるのかを事前に把握しておかないと、「思った以上に現金が必要だった」ということになりかねません。

つなぎ融資を利用する際にかかる費用は以下の通りです。

| 事務手数料 | 必ず必要 |

| 収入印紙代 | 必ず必要 |

| 住宅融資保険料 | 金融機関によっては必要 |

| 団体信用生命保険料 | 金融機関によっては必要 |

では、これらの費用は何に対する費用なのかについて説明していきます。

事務手数料

つなぎ融資の申込み・審査・契約などの事務手続きにかかる費用です。事務手数料の形は、金融機関によって次のように異なります。

- 借入額の〇%という「定率制」

- 借入額にかかわらず〇円という「一律制」

例えば、ある銀行では、以下のように事務手数料がかかります。

| 借入期間 | 事務手数料の定率 | 3000万円を借りた場合

の事務手数料 |

| 1ヶ月〜6ヶ月以内 | 1.10% | 330,000円 |

| 6ヶ月〜1年未満 | 1.65% | 495,000円 |

期間が変わるだけで事務手数料が大きく異なるため、上記の例であれば165,000円もの差があります。一律制の場合は10万円程度が相場です。

各金融機関の事務手数料もしっかりとチェックしておかないと、損をしてしまう可能性がありますので、どの程度の事務手数料が必要か必ずチェックしましょう。

また、定率制の場合、借入額が大きくなるほど事務手数料も高くなるため、金利だけでなく手数料まで含めたトータルコストで比較することが重要です。

収入印紙代

金融機関と交わす金銭消費貸借契約書には、借入金額に応じた収入印紙を貼付する必要があります。

印紙税額は税制改正により変わることがありますが、一般的な住宅ローン・つなぎ融資で想定される金額帯では、おおよそ次のようになります。

| 借入額 | 収入印紙代の目安 |

|---|---|

| 500万円超 1,000万円以下 | 1万円 |

| 1,000万円超 5,000万円以下 | 2万円 |

| 5,000万円超 1億円以下 | 6万円 |

住宅ローンやつなぎ融資では、借入金額がこの範囲に収まるケースがほとんどで、借入額が大きくなるほど印紙代も数万円単位で必要になります。

実際の契約時に適用される税額は、印紙税法の改正状況によって変わることがあるため、最新の「印紙税額の一覧表(第1号文書)」や金融機関からの案内で必ず確認するようにしましょう。

住宅融資保険料

フラット35に対応したつなぎ融資では、住宅融資保険(債務者の返済不能に備える保険)が組み込まれているケースがあります。

保険料を金融機関が負担する商品もあれば、利用者が別途負担する商品もあるため、条件をよく確認しておきましょう。

団体信用生命保険料

金融機関によっては、つなぎ融資の借入期間中に債務者の死亡などのリスクに備える団体信用生命保険の加入が必須とされていることも。

加入が必須である場合、金融機関が保険料を負担する場合もあります。

また、任意で加入できる金融機関もあり、加入する場合は金利が0.5%程度上がるなど、必要となる費用が変わりますので注意しましょう。

つなぎ融資のシミュレーション

つなぎ融資は、住宅ローンと比べて金利が高めに設定されることが多く、日割りで利息が発生します。

金利は金融機関によって異なりますが、2〜4%が相場です。

「金利が年〇%」と言われてもピンと来ない方のために、具体的な数字でイメージをつかんでみましょう。

<シミュレーション条件>

| つなぎ融資の使用使途 | 借入期間 | 借入金額 |

| 土地の代金 | 180日 | 2,000万円 |

| 着工金 | 120日 | 900万円 |

| 中間金 | 60日 | 900万円 |

上記の条件で、金利を2.5%に設定して試算した場合、利息は以下のようになります。

利息の計算式は以下のとおりです。

利息 = 借入金額 × 金利 ÷ 365 × 借入日数

この計算式に、土地の代金・着工金・中間金をそれぞれ当てはめて、出てきた利息金額を合計してみましょう。

【土地の代金】2,000万円×2.5%÷365×180=24万6,575円

【着工金】900万円×2.5%÷365×120=7万3,972円

【中間金】900万円×2.5%÷365×60=3万6,986円

【利息の合計金額】24万6,575円+7万3,972円+3万6,986円=35万7,533円

つなぎ融資の利息合計は35万7,533円となるため、利息としてこの金額を自己資金から出す必要があるということです。

一時的なローンとはいえ、借入金額や期間によっては数十万円単位の利息が発生するため、事前にシミュレーションしておくことが重要です。

つなぎ融資は手付金に使える?

「土地の手付金までつなぎ融資で賄えますか?」という質問は非常によくありますが、結論としては多くのつなぎ融資商品では手付金は対象外です。

土地の売買契約時の手付金は、買主の「本気度」を示す意味合いもあるため、自己資金から支払うことを前提とした商品設計になっているケースが一般的です。

- 土地代の残代金 → つなぎ融資の対象

- 手付金 → 自己資金で準備

というイメージで考えておくとよいでしょう。

もし手付金の準備が難しい場合は、以下の選択肢も含めて、早めに不動産会社やファイナンシャルプランナーに相談しておくことをおすすめします。

- 親からの一時的な贈与・借入(贈与税に注意)

- 手付金を抑えられる土地を選ぶ

- 購入スケジュールを見直す

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

つなぎ融資のメリット・デメリット

つなぎ融資は、「住宅ローン実行前でも家づくりを進められる」という大きなメリットがある一方で、金利や手数料の負担が増えるデメリットもあります。

ここでは、つなぎ融資を検討するうえで押さえておきたい主なポイントを、メリット・デメリットに分けて整理します。

つなぎ融資のメリット

つなぎ融資のメリットは以下の3つです。

- 大きな自己資金がなくても建築・リノベーションを進めやすい

- 土地の担保評価に左右されにくい商品もある

- 住宅ローンの金融機関選びに自由度が出る

大きな自己資金がなくても建築・リノベーションを進めやすい

つなぎ融資の最大のメリットは、住宅ローンが実行される前でも、土地代や着工金・中間金などの支払いをこなしながら家づくりを進められる点です。

注文住宅や中古購入+リノベでは、引き渡し前に数百〜数千万円単位の支払いが発生することもありますが、つなぎ融資を使えば「自己資金で全額用意できないから計画を止める」という状態を避けやすくなります。

土地の担保評価に左右されにくい商品もある

分割融資では、土地を担保に住宅ローンを複数回に分けて実行するため、土地の担保評価額によっては希望どおりの金額を借りられないことがあります。

一方、つなぎ融資は商品によっては無担保で利用できたり、土地評価に依存しにくい設計になっているものもあり、「土地の評価額が低くて分割融資だと厳しい」というケースでも選択肢になり得ます。

住宅ローンの金融機関選びに自由度が出る

分割融資は対応している金融機関が限られており、「分割融資を使いたいが、住宅ローンの条件は他社の方が良い」というジレンマが生じることがあります。

つなぎ融資であれば、住宅ローンは条件の良い銀行、つなぎ融資は別のノンバンクというように組み合わせることもできるため、住宅ローンの金利やサービス内容を優先して選びやすくなるのもメリットです。

つなぎ融資のデメリット

つなぎ融資のデメリットは以下のとおり4つあります。

- 住宅ローンより金利が高く、利息負担が大きくなりやすい

- つなぎ融資と住宅ローンで手数料が二重にかかる

- 住宅ローン控除はつなぎ融資の段階では使えない

- 利用できる金融機関や条件が限られる

住宅ローンより金利が高く、利息負担が大きくなりやすい

つなぎ融資は、住宅ローンと比べて金利が高めに設定されている商品が多く、日割りで利息が発生します。

同じ金額を同じ期間借りた場合でも、住宅ローン(金利1%台前後)に比べて、つなぎ融資(金利2〜4%台)では利息負担が倍以上になるケースもあり、数十万円単位の差になることがあります。

つなぎ融資と住宅ローンで手数料が二重にかかる

つなぎ融資は住宅ローンとは別のローンであるため、それぞれに事務手数料がかかる点もデメリットです。

つなぎ融資側で10万円以上の事務手数料、住宅ローン側で数万円の手数料が必要になるケースもあり、「金利+事務手数料」を含めたトータルコストで比較しないと、思ったより総費用が高くなる可能性があります。

住宅ローン控除はつなぎ融資の段階では使えない

住宅ローン控除(住宅ローン減税)は、「住宅ローンが実行され、実際に住み始めていること」が前提となる制度です。

そのため、つなぎ融資の段階では住宅ローン控除の適用を受けることはできず、減税のメリットが出始めるのは、住宅ローンが実行されてからになります。

利用できる金融機関や条件が限られる

つなぎ融資を取り扱っている金融機関は、住宅ローン全体と比べると多くはありません。

また、利用できる金額や回数、対象となる建物種別(リノベ対応かどうか)なども金融機関ごとに異なるため、「希望する住宅ローン × 希望するつなぎ融資」がそのまま組み合わせられないケースもあります。

メリット・デメリットのいかし方

つなぎ融資は、「大きな自己資金がなくても家づくりを進められる」「土地評価や分割融資に縛られず住宅ローンの選択肢を広げやすい」という意味で頼もしい仕組みです。

一方で、「住宅ローンより高い金利」「手数料の二重払い」「利用できる金融機関が限られる」といったデメリットもあるため、登記費用や税制面の細かいメリット・デメリットよりも、まずは資金繰りとトータルコストのバランスを軸に判断することが大切です。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

中古物件を購入・リノベして

「小さいリスクで家を買う方法」

安心な予算計画、家の探し方・作り方、リノベーションの考え方まで住まいづくりについて余すことなくお伝えしています。

情報収集段階の方から具体的に検討されている方までどんな方でも大丈夫です!お気軽にご参加ください!

つなぎ融資と住宅ローンの分割融資の違い

つなぎ融資とよく混同されるのが「分割融資」です。

両者の大きな違いは、「住宅ローンそのものかどうか」という点にあります。

| つなぎ融資 | 住宅ローンとは別の短期ローン(後で住宅ローンで返す) |

| 分割融資 | 住宅ローンを複数回に分けて実行する仕組み |

つなぎ融資の場合は住宅ローンが実行されるまでのつなぎの役割を持ちますが、前述した通り住宅ローンとは別の短期ローンです。

分割融資は建物の引渡し前に住宅ローン自体を、土地購入代金・着工金・中間金など複数回に分割して融資してもらうことができますが、購入する土地に抵当権の設定をする必要があります。

つなぎ融資と分割融資はそれぞれに金銭面と融資条件にメリットとデメリットがあります。

どちらがいいのかは、選ぶ金融機関や借入金額などにもよりますが、それぞれの違いを費用面と条件面で比べてみましょう。

費用の違い

| つなぎ融資 |

|

| 分割融資 |

|

登記費用よりも、最終的には金利コストのほうが大きくなることが多いため、総額ベースでは分割融資のほうが有利になるケースもあります。

ただし、分割融資は融資実行のたびに手数料がかかる商品もあり、回数が増えるほどコストが膨らむ可能性があります。

条件の違い

| つなぎ融資 |

|

| 分割融資 |

|

土地の評価額が低い場合や、中古+リノベなど複雑なケースでは、つなぎ融資のほうが借りやすいシチュエーションも多いです。

どちらが良いかは「金利・手数料」「登記費用」「土地評価額」「支払い回数」などをセットで比較しないと判断できないため、必ず複数パターンでシミュレーションしてみてください。

つなぎ融資はこんな人におすすめ

つなぎ融資の利用が向いているのは、次のような方です。

- 住宅ローン実行前の支払いを自己資金で用意できない人

- 土地の担保価値が低く、分割融資だと希望通り借りられない人

- 分割融資を提供していない金融機関で住宅ローンを組みたい人

住宅ローン実行前の支払いを自己資金で用意できない人

注文住宅や中古購入+リノベでは、住宅ローンが実行される前に数百〜数千万円単位の支払いが発生することもあります。

親などからの資金援助が難しく、自己資金だけでは賄いきれない場合、つなぎ融資を使うことでスケジュールを遅らせずに家づくりを進めやすくなります。

土地の担保価値が低く、分割融資だと希望通り借りられない人

分割融資では、土地の担保評価額に応じて融資額が決まるため、評価額が低い土地では希望額を借りられないことがあります。

つなぎ融資は、無担保または担保条件が異なる商品もあるため、土地評価額に不安がある場合は選択肢のひとつとして検討する価値があります。

分割融資を提供していない金融機関で住宅ローンを組みたい人

分割融資に対応している金融機関は限られており、「住宅ローンの条件は良いのに、分割融資がない」というケースも少なくありません。

つなぎ融資であれば、住宅ローンは希望の金融機関、つなぎ融資はノンバンク、といった組み合わせも可能なため、より広い選択肢から住宅ローンを選びたい方に向いています。

つなぎ融資の注意ポイント3つ

つなぎ融資を検討する際に、特に押さえておきたい注意点は次の3つです。

- つなぎ融資を扱っている金融機関が限られる

- 利用できる金額・回数に制限がある

- 工事の遅れで利息が増える

では、これらの注意ポイントについて解説します。

つなぎ融資を扱っている金融機関が限られる

分割融資ほどではないものの、つなぎ融資を取り扱う金融機関はそこまで多くありません。

住宅ローンを検討している銀行にそもそもつなぎ融資がない、というケースもあるため、事前に取り扱いの有無を確認しておきましょう。

住宅ローンとつなぎ融資を同じ金融機関でまとめるのか、住宅ローンは銀行・つなぎ融資はノンバンクと分けるのかも含めて、早い段階で方針を固めておくとスムーズです。

利用できる金額・回数に制限がある

つなぎ融資の限度額は、8,000万円以内など上限が決められている商品が一般的です。

あわせて、最低借入金額が500万円〜などと設定されているケースもあり、「300万円だけ借りたい」というような使い方ができない場合もあります。

また、土地代・着工金・中間金など、それぞれの用途ごとに上限金額や回数が決まっていることも多いため、支払いスケジュールと照らし合わせて問題がないかを必ず確認しておきましょう。

工事の遅れで利息が増える

つなぎ融資の利息は、借入期間が延びるほど増える点には注意が必要です。

工事の遅れや引き渡し日の変更などで住宅ローンの実行が遅れると、その分だけつなぎ融資の利息負担も大きくなります。

余裕をもったスケジュールで工事計画を立てること、万が一遅れた場合の利息増加も含めて資金計画にクッションを持たせておくことが大切です。

住宅ローンとつなぎ融資の両方を扱う金融機関の比較

つなぎ融資は、金融機関ごとに資金使途・金利・利息の支払い方法・事務手数料などの条件が異なります。

どれも注文住宅には対応していますが、中にはリノベーションに対応していないものもあるため、特にリノベーションでつなぎ融資を利用したい人は注意が必要です。

ここでは、つなぎ融資を取り扱う金融機関として代表的な、以下の4つのつなぎ融資を比較します。

- イオン銀行

- 新生銀行

- 楽天銀行

- ARUHI

※注意点:金利や手数料は変更されることがあるため、最新の条件は必ず各社公式サイトで確認してください。

イオン銀行/フラット35つなぎ

イオン銀行の「フラット35つなぎ」の概要は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 対象となる人 | イオン【フラット35】を申込み、住宅金融支援機構の買取仮承認を受けた人 |

| 主な資金使途 | 土地購入つなぎ資金、建物の建築資金つなぎ資金(着工金・上棟金)、中古住宅購入つなぎ資金、リフォーム代金つなぎ資金(フラット35リノベ利用時) |

| 金利のタイプ | 固定金利(具体的な金利は公式サイトで要確認) |

| 借入金額 | 100万円以上1億2,000万円以内(1万円単位) |

| 借入期間のイメージ | フラット35の資金交付日までの短期 |

| 利息の支払い方法 | つなぎ融資実行時に返済期日までの利息を前払い |

| 事務手数料 | 借入期間・金額に応じた定率制(最低手数料あり) |

上記の内容は、各金融機関の公式サイト・商品概要説明書など公表資料に基づき、「対象・資金使途・金利タイプ・借入金額レンジ・利息の支払い方法・事務手数料の構造」を整理したものです。

金利、手数料、借入金額の上下限、利用条件などは金融情勢や各社の方針により変更される可能性があるため、実際に利用を検討する際は必ず各金融機関の最新の商品概要・公式情報で条件を確認してください。

アプラス(SBI新生銀行グループ)/アプラスブリッジローン

アプラス(SBI新生銀行グループ)の「アプラスブリッジローン」の概要は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 対象となる人 | 提携金融機関などで住宅ローンの仮承認・内定を得た人 |

| 主な資金使途 | 土地購入代金、建物の建築着工金・中間金・竣工金 など |

| 金利のタイプ | 固定金利系(具体的な金利は公式サイトで要確認) |

| 借入金額 | 500万円以上1億円以内(1万円単位) |

| 備考(借入金額) | 複数回のつなぎ融資の合計金額が500万円以上であることが条件 |

| 借入期間のイメージ | 住宅ローン実行(建物完成・引渡し)までの短期 |

| 利息の支払い方法 | つなぎ融資の一括返済時に利息をまとめて支払い |

| 事務手数料 | 所定の金額を初回融資時に融資金から差し引き |

上記の内容は、各金融機関の公式サイト・商品概要説明書など公表資料に基づき、「対象・資金使途・金利タイプ・借入金額レンジ・利息の支払い方法・事務手数料の構造」を整理したものです。

金利、手数料、借入金額の上下限、利用条件などは金融情勢や各社の方針により変更される可能性があるため、実際に利用を検討する際は必ず各金融機関の最新の商品概要・公式情報で条件を確認してください。

楽天銀行/つなぎローン(フラット35・固定と変動向け)

楽天銀行の「つなぎローン(フラット35・固定と変動向け)」の概要は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 対象となる人 | 楽天銀行の住宅ローン(【フラット35】、【フラット35S】、「固定と変動」など)の申込みを行い、住宅金融支援機構の買取仮承認等を取得した人 |

| 主な資金使途 | 土地取得資金、建物の着工金・中間金 など(最大3回まで分割して利用可能) |

| 金利のタイプ | 固定金利(具体的な金利は楽天銀行の公式サイトで要確認) |

| 借入金額 | 合計500万円以上(10万円単位) |

| 備考(借入金額) | 複数回のつなぎローンの合計額が、住宅ローン(フラット35等)の買取仮承認金額を超えないことが条件 |

| 借入期間のイメージ | 第1回目の融資実行日から最長12カ月以内、住宅ローン実行日までの短期 |

| 利息の支払い方法 | つなぎローン実行ごとに、融資金から利息と融資事務手数料を差し引き |

| 事務手数料 | 初回つなぎローン実行時に所定額(例:一律110,000円)を融資金額から差し引き(最新の金額は公式サイトで要確認) |

上記の内容は、各金融機関の公式サイト・商品概要説明書など公表資料に基づき、「対象・資金使途・金利タイプ・借入金額レンジ・利息の支払い方法・事務手数料の構造」を整理したものです。

金利、手数料、借入金額の上下限、利用条件などは金融情勢や各社の方針により変更される可能性があるため、実際に利用を検討する際は必ず各金融機関の最新の商品概要・公式情報で条件を確認してください。

SBIアルヒ/フラットつなぎ

SBIアルヒの「フラットつなぎ」の概要は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 対象となる人 | SBIアルヒのフラット35、フラット35&フラットα、スーパーフラット、フラット35リノベ等の審査承認を取得した人 |

| 主な資金使途 | フラット35・フラット35&フラットα・スーパーフラットの場合:土地購入資金、建築中間払資金(着工金・上棟金)、建物竣工時資金/フラット35リノベ等の場合:中古住宅購入資金、リフォーム請負締結時資金、リフォーム着工時資金、リフォーム完了時資金 |

| 金利のタイプ | 固定金利(Aタイプ・Bタイプなど。具体的な金利は公式サイト・金利一覧で要確認) |

| 借入金額 | 100万円以上1億2,000万円以下(1万円単位) |

| 備考(借入金額) | フラット35【買取型】等の承認金額以内であることが条件。支払計画に基づき、上記(1)〜(4)または(5)〜(8)の中から最大4回まで資金交付が可能(両グループの併用は不可) |

| 借入期間のイメージ | 各つなぎ融資の実行日から、対応するフラット35等が実行される日までの短期 |

| 利息の支払い方法 | 1年365日の日割り計算で利息を計算し、つなぎ融資完済時にまとめて精算 |

| 事務手数料 | Aタイプ:定額、Bタイプ:定額+融資金額×定率など複数タイプ(具体の金額・率は商品ページ・金利一覧で要確認) |

上記の内容は、各金融機関の公式サイト・商品概要説明書など公表資料に基づき、「対象・資金使途・金利タイプ・借入金額レンジ・利息の支払い方法・事務手数料の構造」を整理したものです。

金利、手数料、借入金額の上下限、利用条件などは金融情勢や各社の方針により変更される可能性があるため、実際に利用を検討する際は必ず各金融機関の最新の商品概要・公式情報で条件を確認してください。

住宅ローンのつなぎ融資に関するよくある質問

- つなぎ融資は手付金にも使えますか?

-

多くの場合、つなぎ融資は土地代や着工金・中間金など「契約後の支払い」が対象で、土地の手付金には使えません。手付金は自己資金や親からの援助などで準備する前提で資金計画を立てる必要があります。

- つなぎ融資の利息はどのくらいかかりますか?

-

つなぎ融資は住宅ローンより金利が高めで、数%台が目安とされることが多く、借入額と期間によっては数十万円単位の利息が発生します。利息は日割りで計算されるため、借入期間が長くなるほど負担も増える点に注意が必要です。

- フラット35でもつなぎ融資は利用できますか?

-

フラット35単体ではつなぎ融資はありませんが、フラット35とセットで利用できる「フラット35つなぎ」や、フラット35の承認を前提とするノンバンクのつなぎ融資商品があります。利用条件や借入金額の上限は金融機関ごとに異なるため、必ず商品概要を確認しましょう。

- つなぎ融資と分割融資はどちらが有利ですか?

-

一般的に、分割融資は金利が低めで、つなぎ融資は登記や担保条件がシンプルという違いがあります。どちらが有利かは、「金利+諸費用の総額」「土地の担保評価」「利用できる金融機関の選択肢」によって変わるため、複数パターンでシミュレーションして比較することが重要です。

まとめ

つなぎ融資は、住宅ローンが実行される前に必要となる土地代や着工金・中間金、中古住宅の購入費用、リフォーム代金などを一時的に補うためのローンです。注文住宅や中古購入+リノベーションでは、引き渡し前にまとまった支払いが発生するため、自己資金だけでは足りない場合の有力な選択肢になります。

一方で、つなぎ融資は住宅ローンより金利が高く、利息や事務手数料は自己資金で負担するのが一般的です。手付金には使えないケースが多いこと、利用できる金融機関が限られること、工期が延びるとその分利息も増えることは事前に理解しておきたいポイントです。

また、つなぎ融資は金融機関によって、借入金額、対象となる資金使途、利息の支払い方法、事務手数料の考え方が異なります。フラット35対応の商品でも条件は一律ではないため、「どこで借りるか」ではなく、「自分の支払いスケジュールに合うか」「総費用が無理のない範囲か」という視点で比較することが大切です。

大切なのは、つなぎ融資を使うこと自体が目的になるのではなく、住宅ローンとあわせた資金計画全体を無理なく組めるかどうかです。中古購入+リノベーションや注文住宅で資金計画に不安がある場合は、物件価格・工事費・自己資金・借入額をセットで整理したうえで、つなぎ融資が本当に必要かを判断しましょう。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。