つなぎ融資とは?住宅ローン実行までの流れと利息・手数料を徹底解説

つなぎ融資とは、住宅が完成する前に支払う必要がある費用のためのローンです。

住宅ローンは建物を担保にしてローンを組むため、建物が出来上がった状態でなければ契約はできません。

しかし、注文住宅やリノベーションの場合は、建物の引渡し前に支払わなくてはならない以下のような費用があります。

| 工事完了前に必要な支払い | |

| 注文住宅 |

|

| 中古住宅のリノベーション |

|

土地や中古住宅の購入費用は高額で、さらに工事のための着工金や中間金もそれぞれ工事金額の30%が相場です。

これらの費用を自己資金から出せない場合に助けとなるのが「つなぎ融資」ですが、住宅ローンと比べるとやや高めな2~4%の利息と、10万円以上の事務手数料がかかります。

手数料や利息は自己資金から用意しておかなければなりません。

どの程度の金額がかかるか把握していないと予想以上の出費となってしまい、利息や手数料の支払いの際に自己資金が足りなくなってしまう可能性があります。

そこでこの記事では、以下の内容を解説しています。

- つなぎ融資とはどんな融資か

- つなぎ融資に必要な費用

- 分割融資との違い

- つなぎ融資の注意ポイント

- つなぎ融資を扱う金融機関の比較

この記事を読むことで、つなぎ融資とはどのようなもので、どれだけの費用が必要になるのかがわかります。

つなぎ融資の注意ポイントも説明していますので、ぜひ最後までお読みいただき、つなぎ融資を検討する場合の参考にしてください。

目次

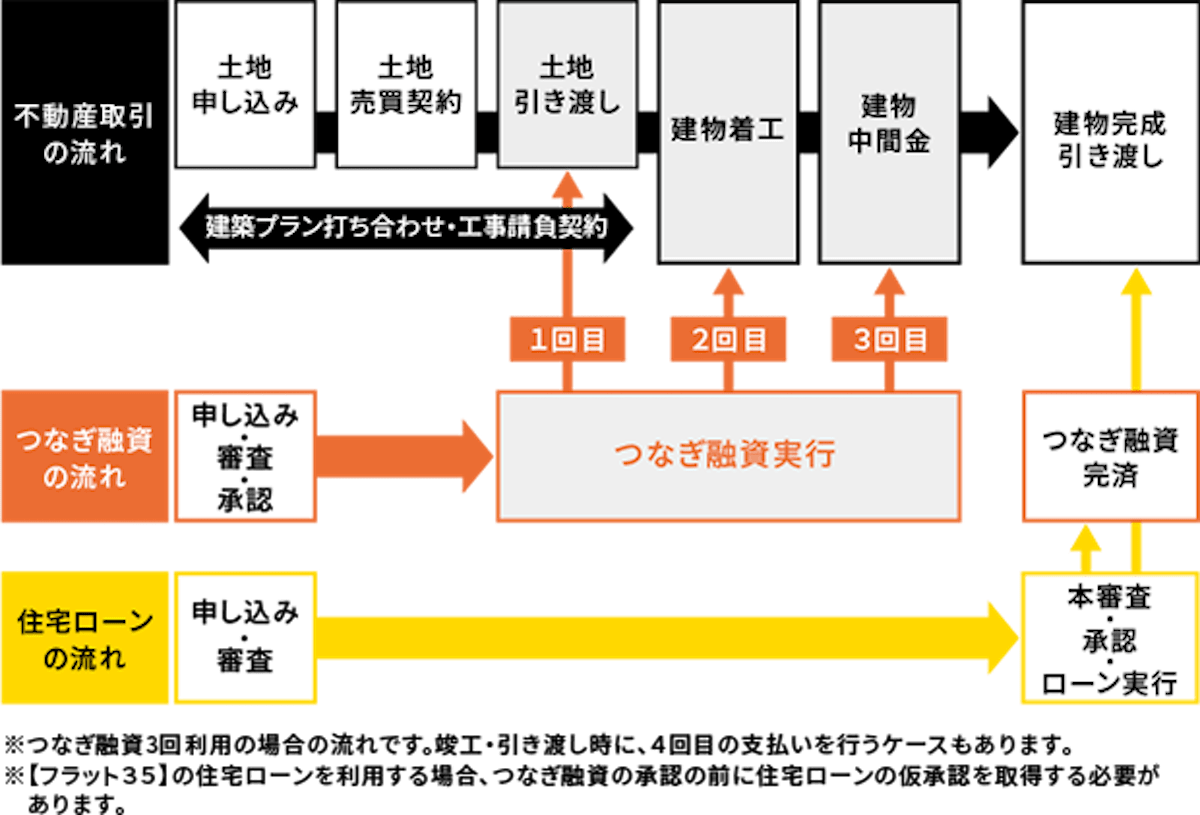

住宅ローンを借りるまでの「つなぎ融資」とは

冒頭でもお伝えした通り、つなぎ融資は住宅ローンが実行される前に必要な支払いのための一時的な融資です。

建物が完成するまでのつなぎの役割となる融資であることから「つなぎ融資」と呼ばれています。

リノベーションや注文住宅を建てる場合、工事が完了するまでに土地や中古住宅の代金と、建築にかかる費用を分割して支払う必要があります。

| 工事完了前に必要な支払い | |

| 注文住宅 |

|

| 中古住宅のリノベーション |

|

しかし、住宅ローンは家の引渡しの段階にならないと融資が実行されず、上記の費用は家が完成する前に支払う必要があるので住宅ローンが実行される前の支払いとなります。

土地や中古住宅だけでなく、着工金や中間金にもまとまった金額が必要なため、自己資金から出すことができない場合は以下のようにつなぎ融資を利用して支払いをおこないます。

引用元:ARUHI「つなぎ融資」

〈パターン①〉注文住宅

| 流れ | 支払い | 詳細 |

| 土地の契約 | 自己資金 | 土地を契約して、自己資金から手付金を支払う |

| 土地の引渡し | つなぎ融資 | つなぎ融資で土地の代金を支払う |

| 工事請負契約 | 自己資金 | 工事契約金として工事費用の10%ほどを自己資金から支払う |

| 着工金 | つなぎ融資 | 工事が始まる際に、工事費用の30%ほどをつなぎ融資で支払う |

| 中間金 | つなぎ融資 | 着工から引渡しまでの間に、工事費用の30%ほどをつなぎ融資で支払う |

| 引渡し | 住宅ローン | 引渡し完了後、住宅ローンでつなぎ融資を完済して残りの工事費用を支払う |

〈パターン②〉リノベーション

| 流れ | 支払い | 詳細 |

| 中古物件の契約 | なし | 中古物件を契約する |

| 中古物件の引渡し | つなぎ融資 | つなぎ融資で中古物件の代金を支払う |

| 工事請負契約 | つなぎ融資 | 契約手付金として請負業者に決められた金額をつなぎ融資で支払う |

| 引渡し | 住宅ローン | 引渡し完了後、住宅ローンでつなぎ融資を完済して残りの工事費用を支払う |

例えば、注文住宅で工事費用が3,000万円だとして、着工金と中間金で工事費用の30%を支払う場合、合わせて1,800万円が必要になります。

土地代が2,000万円必要だとしたら、住宅ローンが実行される前に3,800万円を用意しなければならない、自己資金で支払うことが難しいという人のためにつなぎ融資があるのです。

つなぎ融資の借入から返済までの流れ

つなぎ融資の流れを理解していないと、つなぎ融資の利息や手数料などの諸費用を準備しておくタイミングがわかりません。

自己資金から負担しなければならない費用を前もって用意しておくためにも、借入から返済までの流れを理解しておきましょう。

つなぎ融資を利用する流れは以下の通りです。

| やること | 詳細 | |

| STEP1 | 新居にかかる総額と自己資金を確認 | 総額費用・いくら出せるのか・どのタイミングで支払いがあるかを確認 |

| STEP2 | 金融機関を選ぶ | 住宅ローンとつなぎ融資を申し込む金融機関を選ぶ |

| STEP3 | 住宅ローン・つなぎ融資の申込み | 住宅ローンと同時につなぎ融資を申し込む |

| STEP4 | 土地の売買契約・つなぎ融資の契約 | 土地の売買契約を結び手付金を支払う

つなぎ融資の契約をする |

| STEP5 | 土地や中古住宅の購入費用の支払い | 土地や中古住宅の代金をつなぎ融資で支払う |

| STEP6 | 着工金や中間金の支払い | 着工金・中間金の代金をつなぎ融資で支払う |

| STEP7 | 自己資金で利息の支払い | 決められた時期に利息を支払う |

| STEP8 | 住宅ローンで一括返済 | 住宅ローンで残金支払いとつなぎ融資を完済 |

この流れについて、もう少し詳しく説明していきます。

2-1.新居にかかる総額を確認

土地や中古住宅の購入から工事完了後の引き渡しまでに、どのタイミングでどの程度の支払いがあるかを確認しましょう。

特に、注文住宅で土地を購入する場合は、土地の売買契約時に「手付金」として土地代の5〜10%程度の金額を自己資金で支払う必要があります。

2,000万円の土地であれば、100万円〜200万円くらいの手付金が必要です。手付金にはつなぎ融資を利用できないので注意しましょう。

ノート

支払い回数は建築会社によって異なる

建築会社によっては、中間金の支払いがないところもあるため、支払いの回数が工事を依頼する会社で異なります。

どのタイミングでどれだけ支払いが必要か、建築会社に確認しましょう。

2-2.金融機関を選ぶ

つなぎ融資は銀行だけでなくノンバンクも選ぶことができます。

銀行の場合は住宅ローンと同時に申し込みをしなければならず、つなぎ融資のみの利用はできません。

ノンバンクはつなぎ融資だけを申し込むことができるところもあるため、住宅ローンを組みたい金融機関がつなぎ融資を扱っていない場合などはノンバンクを選びましょう。

金融機関ごとに異なる以下の条件を確認し、どこに申し込むのか決めましょう。

<最低限確認すべき条件>

- 金利

- 手数料

- 融資限度額

- 融資回数

限度額や融資回数は制限がある場合が多いので、その金融機関で問題なく支払いができるかを必ず確認してください。

2-3.つなぎ融資の申込み

住宅ローンと同じ金融機関で申し込む場合はつなぎ融資も同時に手続きを行います。

つなぎ融資だけを別のノンバンクで申し込む場合は、住宅ローンの申し込み時期に合わせてつなぎ融資の申し込みを忘れず行うようにしましょう。

2-4.つなぎ融資の契約

土地や中古住宅の売買契約を結び、つなぎ融資の契約も締結します。

前述した通り、注文住宅の場合はこのタイミングで自己資金から土地の手付金を支払います。

2-5.土地や中古住宅の購入費用の支払い

土地や建物の購入費用の支払いに合わせてつなぎ融資が実行されるため、その融資金で購入費用の支払いを行います。

2-6.着工金や中間金の支払い

工事の請負契約書に基づき、工事開始時の着工金や工事途中に必要な中間金の支払いのために、それぞれのタイミングでつなぎ融資が実行されます。

その融資金で購入費用の支払いを行います。

2-7.自己資金で利息の支払い

利息の支払いは金融機関によって異なります。

<利息の支払いパターン>

- 融資実行時に利息を前払い

- 毎月利息を支払い

- つなぎ融資返済時に利息も一括返済

利息の払い方には上記の3パターンがあるため、一括返済前に利息の支払いが必要な場合は決められたタイミングで利息の支払いをしましょう。

2-8.住宅ローンで一括返済

工事が完了し、住宅引渡し時に住宅ローンが実行されるので、住宅ローンでつなぎ融資を利息や諸費用とともに一括返済します。

利息や諸費用は自己資金からの支払いとなるので、忘れずに用意しておきましょう。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

住宅ローン実行までにかかるつなぎ融資の費用

前項でお伝えした通り、つなぎ融資には手数料や諸費用などが発生するため、自己資金から支払う必要があります。

何にどの程度の費用がかかるのかを理解していないと、資金が足りなくなってしまう可能性もありますので、つなぎ融資の費用について理解しておきましょう。

つなぎ融資を利用する際にかかる費用は以下の通りです。

| 事務手数料 | 必ず必要 |

| 収入印紙代 | 必ず必要 |

| 住宅融資保険料 | 金融機関によっては必要 |

| 団体信用生命保険料 | 金融機関によっては必要 |

では、これらの費用は何に対する費用なのかについて説明していきます。

3-1.事務手数料

融資手続きを行うための費用です。事務手数料の金額は、

- 借入額の◯%という定率制

- 借入額にかかわらず◯円という一律制

というように、金融機関によって異なります。

例えば、イオン銀行の場合は、以下のように事務手数料がかかります。

| 借入期間 | 事務手数料の定率 | 3000万円を借りた場合

の事務手数料 |

| 1ヶ月〜6ヶ月以内 | 1.10% | 330,000円 |

| 6ヶ月〜1年未満 | 1.65% | 495,000円 |

期間が変わるだけで事務手数料が大きく異なるため、上記の例であれば165,000円もの差があります。一律制の場合は10万円程度が相場です。

各金融機関の事務手数料もしっかりとチェックしておかないと、損をしてしまう可能性がありますので、どの程度の事務手数料が必要か必ずチェックしましょう。

3-2.収入印紙代

金融機関と交わす契約書には、借入額に応じて収入印紙を貼付けます。

収入印紙の金額は以下の通りです。

| 借入額 | 収入印紙代 |

| 100万円 | 1,000円 |

| 100万円超〜500万円以下 | 2,000円 |

| 500万円超〜1,000万円以下 | 1万円 |

| 1,000万円超〜5,000万円以下 | 2万円 |

| 5,000万円超〜8,000万円以下 | 6万円 |

借入金額に合わせて収入印紙代を準備しましょう。

3-3.住宅融資保険料

住宅ローンでフラット35を利用する場合、つなぎ融資に住宅融資保険が付いている金融機関もあります。

住宅融資保険料とは、債務者の債務不履行に備えるための保険で、保険料は金融機関が負担する場合もあります。

3-4.団体信用生命保険料

金融機関によっては、つなぎ融資の借入期間中に債務者の死亡などのリスクに備える団体信用生命保険の加入が必須とされていることも。

加入が必須である場合、金融機関が保険料を負担する場合もあります。

また、任意で加入できる金融機関もあり、加入する場合は借入金額の金利が0.5%上がるなど、必要となる費用が変わりますので注意しましょう。

つなぎ融資のシミュレーション

つなぎ融資は、住宅ローンと異なり担保が必要ない場合がほとんどですが、そのかわりに住宅ローンと比べて金利が高く、日割りで利息がかかります。

金利は金融機関によって異なりますが、2〜4%が相場です。

「金利は〇%」と言われても、どの程度の金額になるのかイメージが湧かないという人も多いでしょう。

そこで、つなぎ融資ではどれくらいの利息が必要になるのかをイメージするために、シミュレーションをしてみます。

<シミュレーション条件>

| つなぎ融資の使用使途 | 借入期間 | 借入金額 |

| 土地の代金 | 180日 | 2,000万円 |

| 着工金 | 120日 | 900万円 |

| 中間金 | 60日 | 900万円 |

上記の条件で、金利を2.5%に設定して試算した場合、利息は以下のようになります。

利息の計算式は以下のとおりです。

利息 = 借入金額 × 金利 ÷ 365 × 借入日数

この計算式に、土地の代金・着工金・中間金をそれぞれ当てはめて、出てきた利息金額を合計してみましょう。

【土地の代金】2,000万円×2.5%÷365×180=24万6,575円

【着工金】900万円×2.5%÷365×120=7万3,972円

【中間金】900万円×2.5%÷365×60=3万6,986円

【利息の合計金額】24万6,575円+7万3,972円+3万6,986円=35万7,533円

つなぎ融資の利息合計は35万7,533円となるため、利息としてこの金額を自己資金から出す必要があるということです。

一時的なローンとは言え、借入金額が大きいため利息が高いということを覚えておきましょう。

つなぎ融資のメリット・デメリット

つなぎ融資は、たくさんの自己資金を準備できない人にとって、とても助けになってくれるローンですが、つなぎ融資を利用するメリットもあればデメリットもあります。

| つなぎ融資のメリット | 抵当権の設定が不要 |

| 登録免許税に軽減税率が適用される | |

| つなぎ融資のデメリット | 金利が高い |

| 住宅ローン控除が適用されない |

5-1.つなぎ融資のメリット

前述した通り、つなぎ融資とは住宅ローンとは別に契約する短期ローンです。

住宅ローンが実行された際に全額返済するもので、あくまでも建物が出来上がるまでのつなぎです。

つなぎ融資のメリットは以下の通りです。

| メリット① | 抵当権の設定が不要 |

| メリット② | 登録免許税に軽減税率が適用される |

では、これらのメリットについて詳しく説明していきます。

5-1-1.抵当権の設定が不要

つなぎ融資は住宅ローンと異なり抵当権の設定がなくても利用できます。

土地の評価額が希望融資額より低くても、抵当権を設定する必要がないため借入が可能です。

5-1-2.登録免許税に軽減税率が適用される

登記をする際の登録免許税には、軽減税率の特例があります。

軽減税率の適用条件は以下の通りです。

<軽減税率の適用条件>

- 家屋の床面積が50㎡以上であること

- 居住用住宅であること

- 取得後1年以内に登記すること

- 取得の日以前20年以内に建築されたものであること(※耐火建築物については25年以内)

このような条件を満たし、軽減税率が適用された場合は税率が0.4%から0.1%まで引き下げられます。

<軽減税率の計算式>

軽減税率 = 借入金額 × 税率

しかし、この軽減税率は土地と建物で別に抵当権を設定して2回融資を受けた場合、土地代金として受けた融資には適用されません。

つなぎ融資の場合は、建物が完成した際に土地と建物の費用分としてまとめて住宅ローンで融資を受けるため、両方に軽減税率が適用されるのです。

例えば「2,000万円の土地」「3,000万円の建物」だったとすると、以下のように計算できます。

| 土地に軽減税率が適用されない場合 | (2,000万円 × 0.4%)+(3,000万円 × 0.1%)= 11万円 |

| 土地と建物に軽減税率が適用される場合 | 5,000万円 × 0.1% = 5万円 |

このように、軽減税率が土地にも適用されるかどうかで数万円もの金額差となります。

5-2.つなぎ融資のデメリット

つなぎ融資のデメリットは以下の通りです。

| デメリット① | 金利が高い |

| デメリット② | 住宅ローン控除が適用されない |

| デメリット③ | 手数料を2回支払う必要がある |

では、これらのデメリットについて詳しく説明していきます。

5-2-1.金利が高い

前述した通り、つなぎ融資は金利が2〜4%と住宅ローンよりも高く日割りで利息がかかります。

もしも、工事の進捗が遅れるような場合には、その分つなぎ融資の返済も遅れるため利息が増えるということです。

例えば、住宅ローンの金利を1%、つなぎ融資の金利を2.5%と仮定した場合、6ヶ月3,000万円借入すると利息の金額は以下のような違いがあります。

| 住宅ローンの利息 | 約15万円 |

| つなぎ融資の利息 | 約37万円 |

このように、住宅ローンと比べるとつなぎ融資には倍以上の利息がかかり、この分は自己資金から捻出しなければなりません。

数回に渡って融資を受ける場合はそれぞれ融資期間が異なるため、上記はあくまでも簡単なシミュレーションです。詳しいシミュレーションに関しては、前述している「4.つなぎ融資のシミュレーション」を参考にしてください。

土地や建物の購入費・着工費・中間金はそれぞれどのタイミングで借入をするのかを確認してから、費用の準備をしておく必要があります。

5-2-2.住宅ローン控除が適用されない

家を買う人の大きなメリットといえば、所得税や住民税が還付される住宅ローン控除ですが、住宅ローン控除は建物ができあがってから住み始めないと適用されません。

つまり、つなぎ融資の段階で確定申告の時期がきても住宅ローン控除の申告は行えないということです。

住宅ローン控除は、つなぎ融資ではなく住宅ローンが実行されて住み始めてから申告しましょう。

5-2-3.手数料を2回支払う必要がある

つなぎ融資は、住宅ローンとは異なる短期ローンです。

そのため、つなぎ融資と住宅ローンでそれぞれ手数料を支払わなければなりません。

つなぎ融資の手数料は10万円以上必要となり、住宅ローンの手数料は3~5万円ほどかかります。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

つなぎ融資と住宅ローンの分割融資の違い

つなぎ融資と非常に似ているローンに「分割融資」というものがあります。つなぎ融資と分割融資の大きな違いは、「住宅ローンかどうか」です。

| つなぎ融資 | 住宅ローンで返済するが、住宅ローンとは異なる |

| 分割融資 | 住宅ローンを複数回に分けて融資する |

つなぎ融資の場合は住宅ローンが実行されるまでのつなぎの役割を持ちますが、前述した通り住宅ローンとは別の短期ローンです。

分割融資は建物の引渡し前に住宅ローン自体を、土地購入代金・着工金・中間金など複数回に分割して融資してもらうことができますが、購入する土地に抵当権の設定をする必要があります。

つなぎ融資と分割融資はそれぞれに金銭面と融資条件にメリットとデメリットがあります。

どちらがいいのかは、選ぶ金融機関や借入金額などにもよりますが、それぞれの違いを費用面と条件面で比べてみましょう。

<費用の違い>

| つなぎ融資 |

|

| 分割融資 |

|

つなぎ融資は登記費用は分割融資に比べて安くなりますが、金利が高額になります。対して、分割融資は金利は安くなりますが、登記費用や手数料が高めです。

登記費用よりも金利の方が高額になることが多く、費用面では分割融資の方が安く済む可能性が高いといえますが、分割融資は融資が実行されるたびに手数料が必要な場合があります。

複数回手数料を支払う必要がある場合は、分割融資の方が高くなってしまう可能性もあるでしょう。

費用については金融機関ごとに詳しく試算しなければ、一概にどちらが安いとは言えません。

金融機関ごとの金利や手数料を確認し、シミュレーションをおこなってみましょう。

<条件の違い>

| つなぎ融資 |

|

| 分割融資 |

|

このように、つなぎ融資には抵当権の設定が不要でデメリットがないため、分割融資よりも借入がしやすいローンであることがわかります。

注文住宅で分割融資をおこなう場合、土地を担保にする必要があります。しかし、土地の担保評価額に合わせて融資をする金融機関もあるため、評価額によっては希望通りの金額を融資してもらえない可能性があることも覚えておきましょう。

つなぎ融資はこんな人におすすめ

つなぎ融資の利用がおすすめなのは、以下のような人です。

| ① | 住宅ローンが実行される前に支払う費用が自己資金で用意できない人 |

| ② | 土地の担保価値が低くて分割融資では希望通りの融資が受けられない人 |

| ③ | 分割融資を提供している金融機関以外のところで住宅ローンを組みたい人 |

なぜこのような人につなぎ融資がおすすめなのかについて説明していきます。

7-1.住宅ローンが実行される前に支払う費用が自己資金で用意できない人

前述したとおり、注文住宅や中古住宅を購入してリノベーションする場合、住宅ローンの融資が実行される前に高額な資金が必要です。

その資金が用意できない場合は、

- 人から借りる

- つなぎ融資を利用する

- 分割融資を利用する

この選択肢のどれかになります。

親などから借りることができなければ、つなぎ融資や分割融資を利用するしか方法がないのですが、分割融資を扱っている金融機関は非常に少なく、分割融資の情報をウェブサイトにのせている金融機関はほとんどありません。

そのため、借りやすく条件が明確なつなぎ融資がおすすめです。

7-2.土地の担保価値が低くて分割融資では希望通りの融資が受けられない人

注文住宅を建てる際に分割融資を組んだ場合、土地が担保となります。

その土地の評価額によって融資金額が決まるため、土地の評価が低ければ希望通りの金額を融資してもらうことができません。

しかし、つなぎ融資は無担保であるため、土地の評価額は融資に関係しません。

担保に不安がある場合は、つなぎ融資を選びましょう。

7-3.分割融資を提供している金融機関以外のところで住宅ローンを組みたい人

先ほど説明した通り、分割融資を提供している金融機関は限られます。そのため、住宅ローンの内容を重視したくても、選択肢がありません。

つなぎ融資の場合は、つなぎ融資や分割融資をおこなっていない金融機関を選んでも、ノンバンクのつなぎ融資を選ぶことができるため、住宅ローンだけをしっかり検討することができるのです。

つなぎ融資の注意ポイント3つ

つなぎ融資は住宅ローンが実行される前のつなぎとして便利なローンですが、金利が高いこと以外にも以下のような注意ポイントがあります。

<つなぎ融資の注意ポイント>

- つなぎ融資を扱っている金融機関が少ない

- 融資の金額は金融機関によって異なる

- 住宅の完成が予定よりも遅れるとその分利息が増える

では、これらの注意ポイントについて解説します。

8-1.つなぎ融資を扱っている金融機関が少ない

分割融資ほどではありませんが、つなぎ融資を取り扱う金融機関は少なく、住宅ローンを契約した金融機関ではつなぎ融資を行っていないという可能性があります。

もし、つなぎ融資の利用を考えている場合、検討していた金融機関につなぎ融資がなければ別の住宅ローンを探すか、ノンバンクで別につなぎ融資のみで契約する必要があります。

つなぎ融資を利用したいのであれば、あらかじめつなぎ融資の取り扱いがある金融機関を調べておくと、後から慌ててノンバンクのつなぎ融資を契約しなければならなくなるという事態が避けられ、金融機関ごとにつなぎ融資の比較もできます。

つなぎ融資を扱う金融機関については、「9.住宅ローンとつなぎ融資の両方を扱う金融機関の比較」で紹介していますので、確認してみてください。

8-2.融資の金額は金融機関によって異なる

つなぎ融資は金融機関によって利用できる金額が異なります。

つなぎ融資の限度額は8,000万円以内を設定しているところが多く、中には最低借入金額が500万円からというところもあるので注意しましょう。

その場合は、「300万円だけつなぎ融資で借りたい」という状況であっても、最低借入金額に満たないため利用ができません。

また、土地・中古住宅の購入費用・着工金・中間金のそれぞれに金額の制限があることも多いので、問題なく支払えるかを事前に金融機関のウェブサイトなどから確認しておきましょう。

8-3.住宅の完成が予定よりも遅れるとその分利息が増える

前述した通り、つなぎ融資を利用してから建物の引渡しまでの期間に相当する利息がかかるため、もし工事が遅れると想定していたよりも支払利息が増えてしまいます。

利息を準備しておく際には、金額に余裕をもっておくと安心でしょう。

住宅ローンとつなぎ融資の両方を扱う金融機関の比較

つなぎ融資は金融機関によって、

- 資金使途

- 金利

- 利息返済方法

- 事務手数料

など金額や条件に違いがあります。つなぎ融資はどれも注文住宅には対応していますが、中にはリノベーションに対応していないものもあるため、特にリノベーションでつなぎ融資を利用したい人は注意が必要です。

ここでは、つなぎ融資を取り扱う金融機関として代表的な、

- イオン銀行

- 新生銀行

- 楽天銀行

- ARUHI

これら4つのつなぎ融資を比較します。

つなぎ融資の条件や金利などを知るための参考にしたり、住宅ローンの検討に役立ててください。

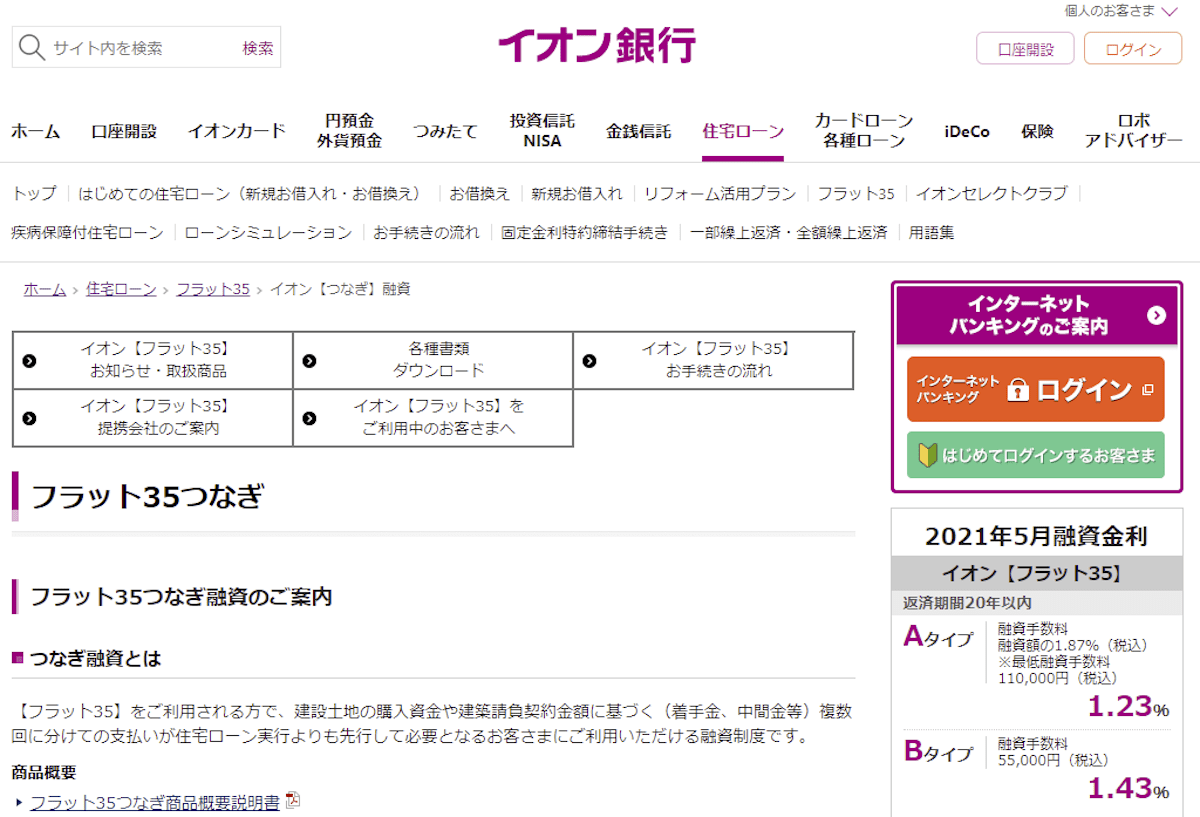

9-1.イオン銀行/フラット35つなぎ

出典:

出典:| 利用対象 | イオン銀行のフラット35の仮承認を取得した人 |

| 借入金額 | 100万〜8,000万円以内 |

| 資金使途 |

|

| 金利 |

イオン銀行の「フラット35」取り扱い店舗、もしくはコールセンターに確認 |

| 利息返済方法 | つなぎ融資実行時に、返済期日までの利息を全額前払い |

| 事務手数料 |

※最低手数料は110,000円(税込) |

| 団体信用生命保険料 |

※加入する場合は借入金利に年0.5%加算 |

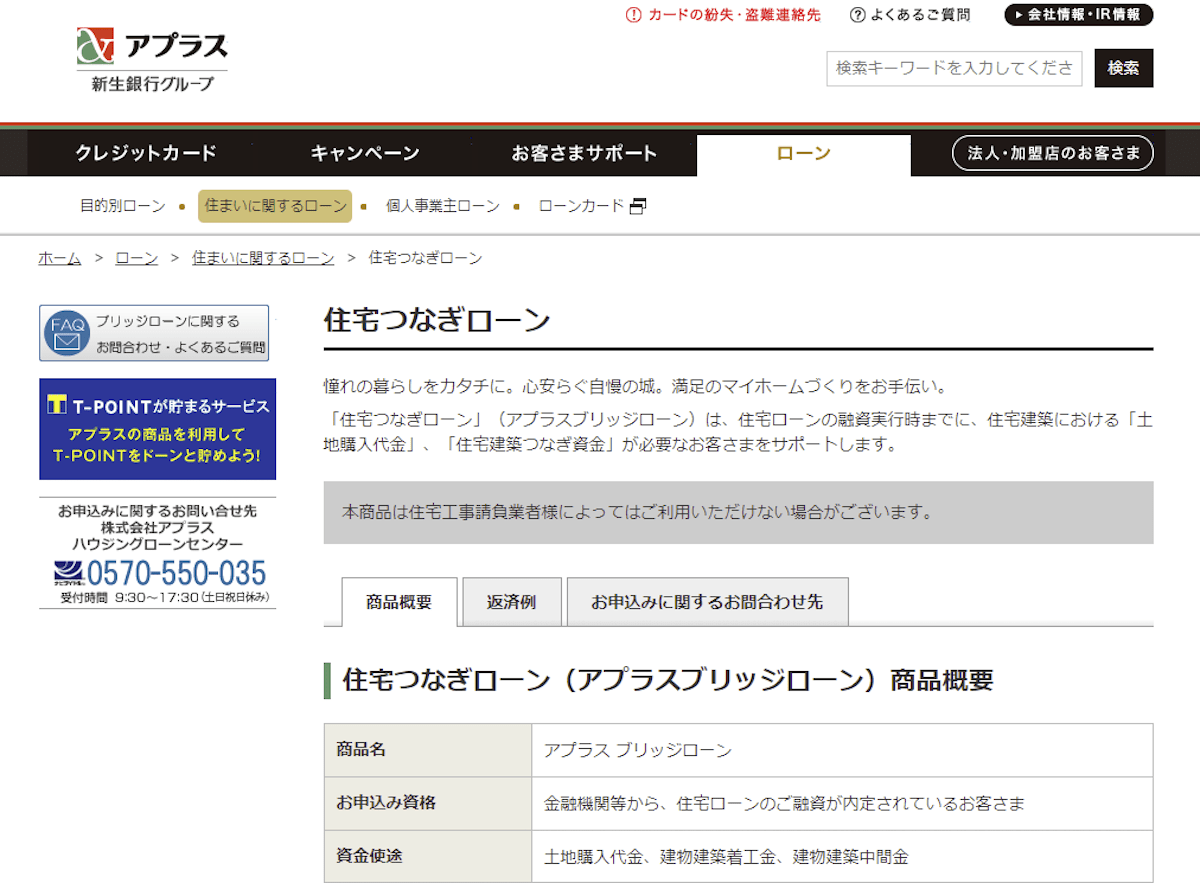

9-2.新生銀行/アプラスブリッジローン

出典:

出典:| 利用対象 | 金融機関から住宅ローンの仮承認を取得した人 |

| 借入金額 | 500万〜8,000万円以内 |

| 資金使途 |

|

| 金利 |

|

| 利息返済方法 | つなぎ融資の一括返済時にまとめて全額返済 |

| 事務手数料 |

※初回融資時に融資金から差引かれる |

| 団体信用生命保険料 | アプラス負担 |

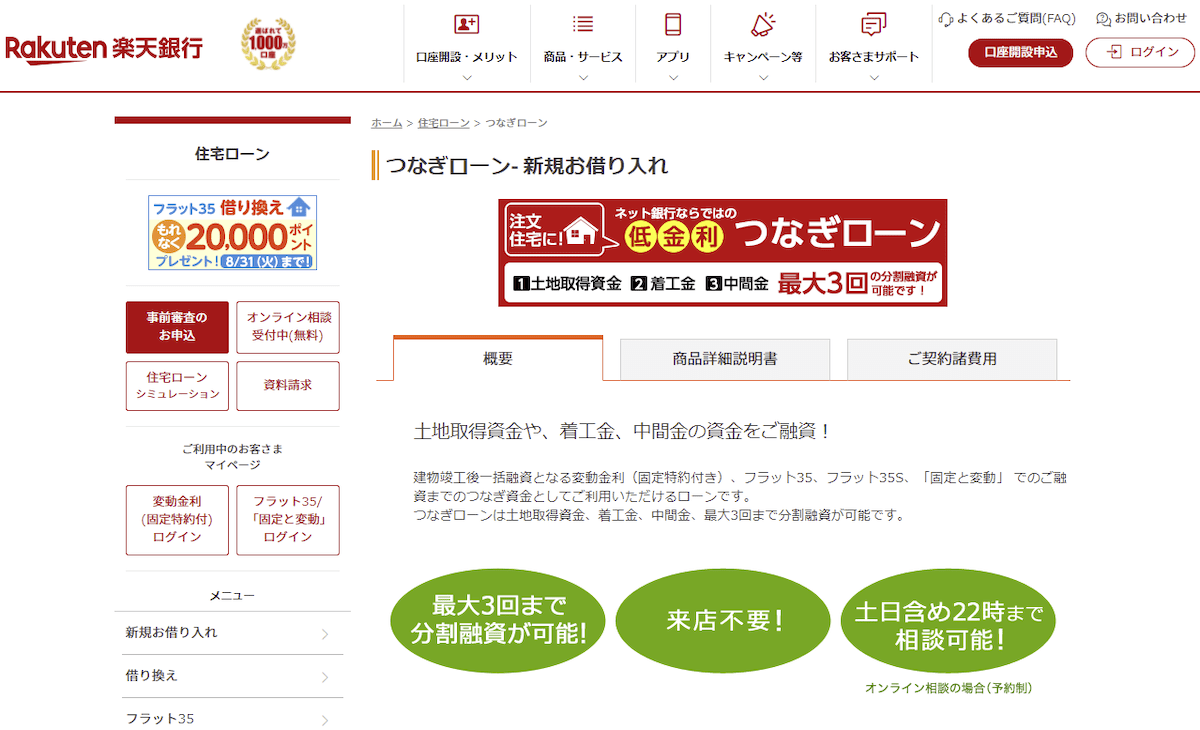

9-3.楽天銀行/つなぎローン

出典:楽天銀行(つなぎローン)

出典:楽天銀行(つなぎローン)

| 利用対象 |

|

| 借入金額 | 500万円〜住宅ローンの承認金額以内 |

| 資金使途 |

|

| 金利 |

※毎月15日以降に翌月分の基準金利を楽天銀行ウェブサイトでお知らせ |

| 利息返済方法 | つなぎ融資実行のたび、融資金から差引かれる |

| 事務手数料 |

※初回融資時に融資金から差引かれる |

| 団体信用生命保険料 | 楽天銀行負担 |

9-4.ARUHI/ARUHI フラットつなぎ

出典:ARUHIフラットつなぎ

出典:ARUHIフラットつなぎ

| 利用対象 |

上記の住宅ローンの承認を取得した人 |

| 借入金額 | 100万〜8,000万円以内 |

| 資金使途 |

|

| 金利 | 2.1〜15.0% |

| 利息返済方法 | つなぎ融資の一括返済時にまとめて全額返済 |

| 事務手数料 |

|

| 団体信用生命保険料 | 取り扱いなし |

まとめ

つなぎ融資は住宅ローンが実行される前に必要な支払いのための一時的な融資です。

リフォームや注文住宅を建てる場合、住宅ローンが実行される前に

- 土地の購入費用

- 中古住宅の購入費用

- 着工金

- 中間金

などを分割して支払う必要があるため、自己資金から払えない人のためにつなぎ融資があるのです。つなぎ融資は住宅ローンで全額返済しますが、利息の支払い方法については金融機関ごとに異なります。

つなぎ融資と分割融資は似ていますが、分割融資は住宅ローンを分割して融資するローンであるため、つなぎ融資とは別物です。

それぞれの違いを見てみると、

<費用面の違い>

| つなぎ融資 |

|

| 分割融資 |

|

<条件面の違い>

| つなぎ融資 |

|

| 分割融資 |

|

このような違いがあり、つなぎ融資の方が安く済む可能性はありますが、分割融資の方が借入がしやすいことがわかります。

つなぎ融資は金利の高さ以外にも、以下のような注意ポイントがあります。

- つなぎ融資を扱っている金融機関が少ない

- 融資の金額は金融機関によって異なる

- 住宅の完成が予定よりも遅れるとその分利息が増える

このようなポイントも理解したうえで、つなぎ融資を申し込む金融機関探しを行いましょう。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。