住宅ローンの変動金利のデメリットは?後悔しない選び方を徹底解説

住宅ローンの変動金利は低金利が魅力的ですが、知らないと後悔する重大なデメリットが存在します。「金利上昇による返済額の急増」「5年ルールの危険な落とし穴」「最終的に数百万円の追加負担が発生するリスク」など、多くの人が見落としがちな問題があります。

また、2025年の金利上昇局面を迎えた今、変動金利のデメリットを正しく理解することが重要です。この記事では、変動金利で失敗しないための知識と対策を初心者にもわかりやすく解説します。

目次

住宅ローン変動金利で後悔する4つのデメリット

変動金利は低金利が魅力ですが、見落としがちなデメリットがあります。ここでは、主なデメリット4つをご紹介します。変動金利を検討している方は参考にしてみましょう。

- 毎月の支払いが急に増える可能性

- 最終的な支払総額がわからない不安

- 金利を定期的にチェックする手間とストレス

- 借りる期間が長いほど損するリスクが大きくなる

毎月の支払いが急に増える可能性

変動金利は市場金利の変動に連動するため、金利上昇時には毎月の返済額が急激に増える可能性があります。日本銀行の金融政策変更により、2025年には多くの金融機関で変動金利が0.15%から0.25%に引き上げられました。

例えば3000万円を35年で借りた場合、0.25%の金利上昇で月々の返済額は約5000円増加します。これまでよりも毎月の返済額が増加するため、変動金利を組んでいた方にとっては痛い出費となるでしょう。

最終的な支払総額がわからない不安

変動金利では借入時に総返済額が確定しないため、将来的な家計計画が立てにくくなります。例えば、金利が1%上昇した場合、35年間の総返済額は200~300万円増加する場合があります。

この不確実性により、教育費や老後資金の準備に支障をきたす恐れがあります。その点、固定金利なら借入時に総額が確定するため、長期的な資金計画を立てやすいメリットがあります。

金利を定期的にチェックする手間とストレス

変動金利を選択すると、市場金利や住宅ローン金利の動向を定期的にチェックする必要があります。

- 金利情報の収集

- 借り換えの検討

- 固定金利への変更タイミングの判断

これらの作業は精神的な負担となり、特に金融知識に不安がある人にとっては大きなストレスになる可能性があります。安定感を求めるのであれば、固定金利を選んだ方がよいでしょう。

借りる期間が長いほど損するリスクが大きくなる

35年などの長期借入では、金利変動の影響を受ける期間が長くなるため、リスクが拡大します。具体的には、借入期間中に複数回の金利上昇局面を迎えるため、その度に返済負担が増加します。

特に、借入当初の10年間は元金の減少が少ないため、金利上昇の影響をより強く受けやすくなります。長期借入を検討する場合は、固定金利も含めた慎重な検討が必要です。

知らないと危険!5年ルール・125%ルールの落とし穴

多くの人が変動金利を選ぶ理由の一つに「5年ルール」と「125%ルール」があります。しかし、これらのルールには大きな落とし穴が潜んでいます。

ルールの仕組みを正しく理解しないまま借入を行うと、将来的に数百万円の追加負担を求められる事態にもなりかねません。変動金利で借りる前に以下の点を確認しておきましょう。

- 5年ルール・125%ルールとは

- 金利上昇時に返済額の大部分が利息になる恐れがある

- 元金均等返済では返済額が一気に跳ね上がる恐れがある

- 毎月払っても借金が減らない現実が起こり得る

- 最終回に数百万円を一括請求される恐れがある

5年ルール・125%ルールとは

5年ルールとは:住宅ローンの変動金利において、金利が上昇しても5年間は毎月の返済額が変わらない制度

金利見直しは半年ごとに行われますが、返済額への反映は5年に1度です。この間、金利上昇分は返済額の内訳が変化し、利息の割合が増えて元金の減少が遅くなります。多くの金融機関が採用していますが、元利均等返済の場合のみ適用されます。

125%ルールとは:変動金利の住宅ローンで金利が上昇しても、返済額の増加幅を前回の125%までに制限する制度

例えば月10万円の返済額の場合、金利がどれだけ上昇しても新しい返済額は12万5000円が上限となります。

このルールは元利均等返済の場合にのみ適用され、元金均等返済では適用されません。金利の急激な上昇から借主を守る目的で設けられていますが、上限を超えた利息は未払利息として蓄積され、最終的に一括返済が必要になる注意点があります。

これらのルールは、多くの金融機関で採用されていますが、一部の金融機関では採用していない場合もあります。住宅ローンを組む前に確認しておきましょう。

金利上昇時に返済額の大部分が利息になる恐れがある

5年ルールは、「金利が上昇しても5年間は毎月の返済額が変わらない制度」とお伝えしました。しかし、金利が上がると支払いの中身が大きく変わってしまいます。

例えば、毎月10万円を払っている場合、最初は「元金が9万5000円、利息が5000円」だったものが、金利上昇により「元金が8万円、利息が2万円」になる可能性があります。金利がさらに上がると、「毎月10万円払っても利息ばかりで元金が全然減らない」という恐ろしい状況になってしまいます。

変動金利で組む際は、5年ルールの仕組みを理解しておきましょう。

元金均等返済では返済額が一気に跳ね上がる恐れがある

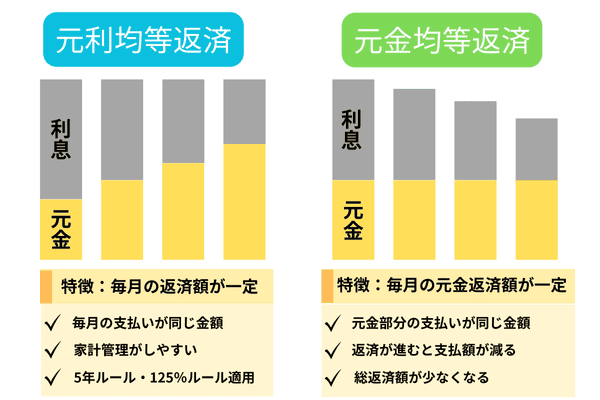

住宅ローンの返済方法には、「元利均等返済」と「元金」の2種類あります。

元利均等返済は毎月の返済額が一定になる方法で、元金均等返済は毎月返済する元金の額が一定になる方法です。

多くの人が組む元利均等返済では、5年ルールや125%ルールが適用されますが、元金均等返済ではこれらのルールが適用されません。そのため、元金均等返済を選んだ際に金利が上昇すると、毎月の支払い額が一気に大きく増える可能性があります。

例えば、今まで月12万円だった支払いが、金利上昇によって突然15万円や18万円に跳ね上がる場合もあります。このような急激な支払い増加は家計に負担をかける恐れがあるため注意が必要です。

毎月払っても借金が減らない現実が起こり得る

金利が大幅に上がると、毎月の支払いだけでは利息を払いきれない状況が起こります。これを「未払利息」と呼びます。例えば、毎月10万円を支払っているのに、実際には12万円の利息が必要な場合、足りない2万円が借金に上乗せされてしまいます。

つまり、毎月しっかり返済していても、借りているお金が減るどころか増えてしまうのです。全国銀行協会の説明でも、この恐ろしい仕組みについて警告されています。※一般社団法人全国銀行協会:変動金利住宅ローンの未払利息とは?

まさに「返済しているのに借金が増える」という最悪の状況が現実に起こり得るのです。

最終回に数百万円を一括請求される恐れがある

「未払利息」の危険性についてお伝えしましたが、未払利息は住宅ローンの最後に全額まとめて支払う必要があります。特に、長期間利息が払えなかった場合、最終的に数百万円もの大金を一度に請求される可能性があります。

未払利息の額によっては、予期せぬ大きな出費となるケースもあり得るため、変動金利を組む際は十分注意しましょう。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

【2025年最新】金利が上がると月々の支払いはいくら増える?

2025年1月の日本銀行による追加利上げを受けて、多くの金融機関で住宅ローンの変動金利が上昇しています。実際の金利上昇が家計に与える影響を具体的な数字で確認することが重要です。今後の金利動向を踏まえ、現実的なシミュレーションを行い、家計への影響を事前に把握しておきましょう。

- 0.15%上昇で実際の負担増をシミュレーション

- 借入額別の返済額増加例(3000万・4000万・5000万円)

- 今後の金利はどうなる?専門家の予測

0.15%上昇で実際の負担増をシミュレーション

2024年10月に多くの金融機関で変動金利が0.15%上昇し、2025年にはさらなる利上げが行われました。金利が0.15%上昇すると、3,000万円を35年で借りた場合は月々の返済額が約3,000円増加します。年間では約3万6000円の負担増となり、家計に与える影響は決して小さくありません。

上昇幅は大きいわけではないですが、今後も金利は上昇する可能性があるため、変動金利を組む方は上昇リスクを理解しておきましょう。

借入額別の返済額増加例(3,000万・4,000万・5,000万円)

借入額が多いほど、金利が上がった時の負担も大きくなります。0.15%金利上昇した場合、借入額によって以下のように返済額が増加します。

| 借入額 | 月の増加額 |

|---|---|

| 3,000万円 | 約3,000円 |

| 4,000万円 | 約4,000円 |

| 5,000万円 | 約5,000円 |

月3,000円でも年間では3万6000円の負担増となります。お子さんの学費や生活費が増える時期と重なると、家計のやりくりが厳しくなる可能性があります。たくさん借りるほど金利上昇の影響を受けやすくなるため、借入額を決める際は慎重に検討しましょう。

今後の金利はどうなる?

今後の金利は上昇方向に向かう可能性が高くなっています。日銀は2025年1月に政策金利を0.5%に追加利上げし、2025年末までに0.5%を超える水準に達する可能性があり、物価上昇と賃金増加が続く中で、さらなる利上げが予想されています。

日銀は24日に開く金融政策決定会合で追加利上げを決める方向だ。政策金利とする短期金利(無担保コール翌日物レート)を0.25%から0.5%に引き上げる。2025年度も高水準の賃上げが見通せる状況になり、トランプ米大統領の就任に伴う市場の変動も限定的だったためだ。

引用:日本経済新聞「日銀、0.5%に利上げへ 17年ぶり金利水準に」

これまでは超低金利時代が続いていましたが、今後は上昇していく可能性が高いです。変動金利を検討している方は、金利状況をよく理解したうえで判断することが大切です。

変動金利をやめた方がいい人の特徴

変動金利は低金利の魅力がある一方で、すべての人に適しているわけではありません。自分の状況を客観的に判断し、変動金利のリスクに対応できるかどうかを慎重に検討する必要があります。以下の特徴に当てはまる場合は、固定金利を検討しましょう。

- 毎月の家計に余裕がない人

- 35年など長期間で借りる人

- 金利の変動を気にするのが嫌な人

- 毎月決まった額を払いたい人

毎月の家計に余裕がない人

毎月の収入と支出がギリギリで余裕がない人は、変動金利を避けた方が良いでしょう。変動金利では金利が上がると毎月の支払いも増えるため、今でも家計が苦しい状況では対応できません。

変動金利を選ぶなら、返済比率は年収の25%以下に抑えるのが理想的とされています。例えば年収400万円の人なら、住宅ローンの年間返済額は100万円以下(月約8万円以下)に抑えるのが理想的です。現在の返済額ですでに家計が厳しい場合、わずかな金利上昇でも支払いが困難になる危険があります。

35年など長期間で借りる人

35年などの長期間で借りる人は固定金利の方が向いているかもしれません。

長期間で変動金利を組んだ場合、金利が上がる時期が何度も訪れます。例えば、35年で組んだ場合、景気の良い時期と悪い時期が何回も繰り返され、その度に金利も上下します。金利が変動すれば毎月の返済額も変わるため、家計に影響するケースも少なくありません。

そのため、毎月決まった額を払いたい人や、安心して返済を続けたい人には、金利が変わらない固定金利の方が向いています。特に20代・30代の若い人が35年ローンを組む場合、定年退職まで長い期間があるため、その間の金利変動をよく考えて選ぶ必要があります。

金利の変動を気にするのが嫌な人

変動金利を選ぶと、金利の動きを定期的にチェックする必要があります。

- ニュースで金利がいくら上がったかを確認する

- 日本銀行がどんな決定をしたかを調べる

- 自分の住宅ローンの金利がどう変わったかを把握する

これらの作業が必要です。さらに、金利が上がりすぎた場合は、固定金利への借り換えを考えなければなりません。こうした作業が面倒に感じる人や、お金のことがよくわからない人は固定金利を選んだ方が安心です。

毎月決まった額を払いたい人

家計の管理を簡単にしたい人や、毎月の支出をいつも同じ金額にしたい人には変動金利は向いていません。固定金利を選べば、住宅ローンを借りるときに毎月の返済額がきちんと決まるため、将来の家計の計画を立てやすくなります。

例えば、子どもの教育費や老後のための貯金など、他にも必要なお金の計画が立てやすくなります。毎月の住宅ローンの支払いが変わらないので、「今月はいくら残るかな」「来年はどのくらい貯金できるかな」といった計算がしやすくなるのです。毎月安定した金額を払い続けたい場合は、変動金利よりも固定金利の方が安心です。

変動金利のデメリットを減らす4つの対策

変動金利を選択した場合でも、適切な対策を講じればリスクを軽減できます。変動金利を検討している方は、以下の対策を押さえておきましょう。

- まとまったお金で借入額を減らす繰上返済

- 固定金利への借り換えを検討するタイミング

- 家計を見直して貯金を増やす方法

- 金利上昇に備えた資金準備のコツ

まとまったお金で借入額を減らす繰上返済

繰上返済とは、住宅ローンの毎月決まった返済額とは別に、まとまったお金で借金の一部または全部を前倒しで返すことです。借りているお金が減るれば、金利が上がった時の利息の負担を軽くできます。例えば、ボーナスや余ったお金を使って、定期的に繰上返済を行うケースが多いです。

特に、返済期間を短くする繰上返済は、最終的に払う金額を大きく減らす効果があります。ただし、手元のお金をすべて繰上返済に使うのではなく、急な出費に備えたお金も残しておくことが大切です。

固定金利への借り換えを検討するタイミング

金利が上がっている時期には、固定金利への借り換えを考えるのも重要です。変動金利と固定金利の差が小さくなった時や、これから金利が上がりそうな時が借り換えの良いタイミングです。

ただし、借り換えには手数料や諸費用がかかるため、全体的に判断する必要があります。借り換えにかかる費用を考えても、長い目で見てお得になる場合に実行するのをおすすめします。

家計を見直して貯金を増やす方法

金利上昇に備えて、家計の見直しを行い貯金を増やすことが重要です。毎月決まって払う費用の削減、無駄遣いの見直し、副業による収入アップなどで、金利が上がった時の負担増に対応できる余裕を作れます。

特に携帯料金、保険料、動画配信サービスなどの見直しは、継続的な節約効果が期待できます。月々の節約分を貯金して、金利上昇に備えましょう。

金利上昇に備えた資金準備のコツ

変動金利を選ぶ場合は、金利が上がった時の返済額増加に備えた資金準備が必要です。金利が1~2%上がった場合の返済額増加分を計算し、その金額を毎月貯金しておくことをおすすめします。

この貯金は金利上昇時の返済に使ったり、繰上返済の資金として活用したりできます。また、この貯金を続けることで、お金の知識も身につきます。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

変動金利と固定金利はどっちが良い?比較のポイント

変動金利と固定金利の選択で迷っている方は、以下のポイントを比較してみましょう。

- 金利の高さの違い

- 支払いの安定性の違い

- 総額の予想しやすさの違い

- 人生設計との合わせやすさの違い

上記のように、多角的な視点から比較検討することが重要です。

金利の高さの違い

2025年5月現在、変動金利は0.6~0.8%程度、固定金利は1.5~2.0%程度になっています。変動金利の方がはっきりと低く、最初の返済負担を軽くできます。

しかし、変動金利は将来上がる可能性があるため、長い目で見ると固定金利よりも高くなってしまう心配があります。金利の差だけでなく、これから先の金利がどうなるかも考えて決める必要があります。

支払いの安定性の違い

固定金利は借りている間ずっと返済額が変わらないため、家計のやりくりが楽になります。一方、変動金利は金利が変わると返済額も変わるため、家計への影響が安定しません。

特に、収入が不安定な仕事の人や、子どもの教育費など大きな出費が予想される場合は、固定金利の安定した返済額が大切になります。毎月決まった額を払いたい人には、固定金利が向いています。

総額の予想しやすさの違い

固定金利では借りるときに最終的に払う総額がはっきりするため、将来のお金の計画を立てやすくなります。変動金利では金利が変わると総額も変わるため、正確に予想するのが難しくなります。

子どもの教育費、老後のお金、その他の人生の大きな出費に備える計画を立てるときは、総額がはっきりしていることが重要になります。確実性を大切にする場合は、固定金利が有利です。

人生設計との合わせやすさの違い

人生プランとの相性を考えるときは以下のポイントを理解することが大切です。

- 収入の安定度はあるか

- リスクをどれだけ受け入れられるか

- お金の知識はあるか

これらを総合的に考える必要があります。

収入が安定している公務員や大企業の正社員などは変動金利のリスクに対応しやすい一方、自営業や契約社員などは固定金利の安定性が重要になります。また、お金の知識が豊富で市場の動きを継続的にチェックできる人は、変動金利をうまく活用できる可能性があります。

自信の状況や将来を見据えたうえで、金利タイプを選択しましょう。

住宅ローン変動金利のよくある質問と答え

変動金利に関する疑問や不安は多くの人が抱えています。金利タイプの選択、失敗例の分析、借り換え費用など、実際の検討段階でよくある質問をご紹介します。これらの情報を参考にして住宅ローンを利用しましょう。

- 変動金利と固定金利はどっちが得?

- 変動金利で借りて失敗した人の共通点は?

- 変動金利から固定金利への借り換え費用はいくら?

Q:変動金利と固定金利はどっちが得?

どちらが得かは、その人の状況によって変わります。変動金利は最初の金利が安いので、金利が上がらなければ最終的に払う金額を少なく抑えられます。

しかし、金利が上がった時には固定金利で借りた人よりも多くお金を払います。「収入が安定しているか」「金利が上がっても大丈夫か」「何年で返すか」など、自分の状況をよく考えて決める必要があります。

Q:変動金利で借りて失敗した人の共通点は?

失敗する人に多いのは、金利が上がるリスクを甘く見て、毎月の家計にゆとりがない状態でお金を借りている場合です。また、「5年ルールがあるから安心」と思い込んで何も対策をしなかったり、金利の動きを全く気にせずに放っておいたりする人も失敗しやすいです。借りる前にしっかり準備して、借りた後も定期的にチェックすることが大切です。

Q:変動金利から固定金利への借り換え費用はいくら?

借り換えには一般的に50~100万円程度の費用がかかります。主な費用は、銀行に払う手数料(借りる金額の2%程度)、登記にかかる費用(20~30万円)、保証のための費用などです。これらの費用を払っても、長い目で見てお得になる場合に借り換えを検討しましょう。

まとめ:変動金利のデメリットやリスクを理解してから金利タイプを選びましょう

変動金利の住宅ローンは金利が安いという魅力がありますが、知っておくべきリスクや問題点がたくさんあります。5年ルールの危険性、金利が上がった時の負担増加、払えない利息が溜まってしまう問題など、これらのリスクを理解せずに選ぶと後で困ります。

変動金利を選ぶ際は、対策を立ててから選ぶことが重要です。「家計の状況」「リスクにどこまで耐えられるか」「人生設計」などを総合的に考えて、自分に最適な金利タイプを選びましょう。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。