住宅ローン2,000万の月々はいくら?35年返済と年収300〜450万で無理なく返せる目安を解説

住宅ローンで2,000万円を借りたら、月々の返済はいくらになるのか、不安に感じている方も多いのではないでしょうか。

本記事では、返済期間35年・金利(固定金利1.2%、変動金利0.7%)を前提に、住宅ローン2,000万円の月々返済額の目安と、年収300万・350万・400万・450万円の場合に無理なく返せるかどうかを解説します。

「自分の年収で2,000万円を借りても大丈夫?」という不安を、具体的なシミュレーションと生活イメージで解消していきます。

ファイナンシャルプランナー

茂木 禄人

株式会社Mapフィナンシャル において、独立系アドバイザーとして活動。詳細プロフィールはこちら

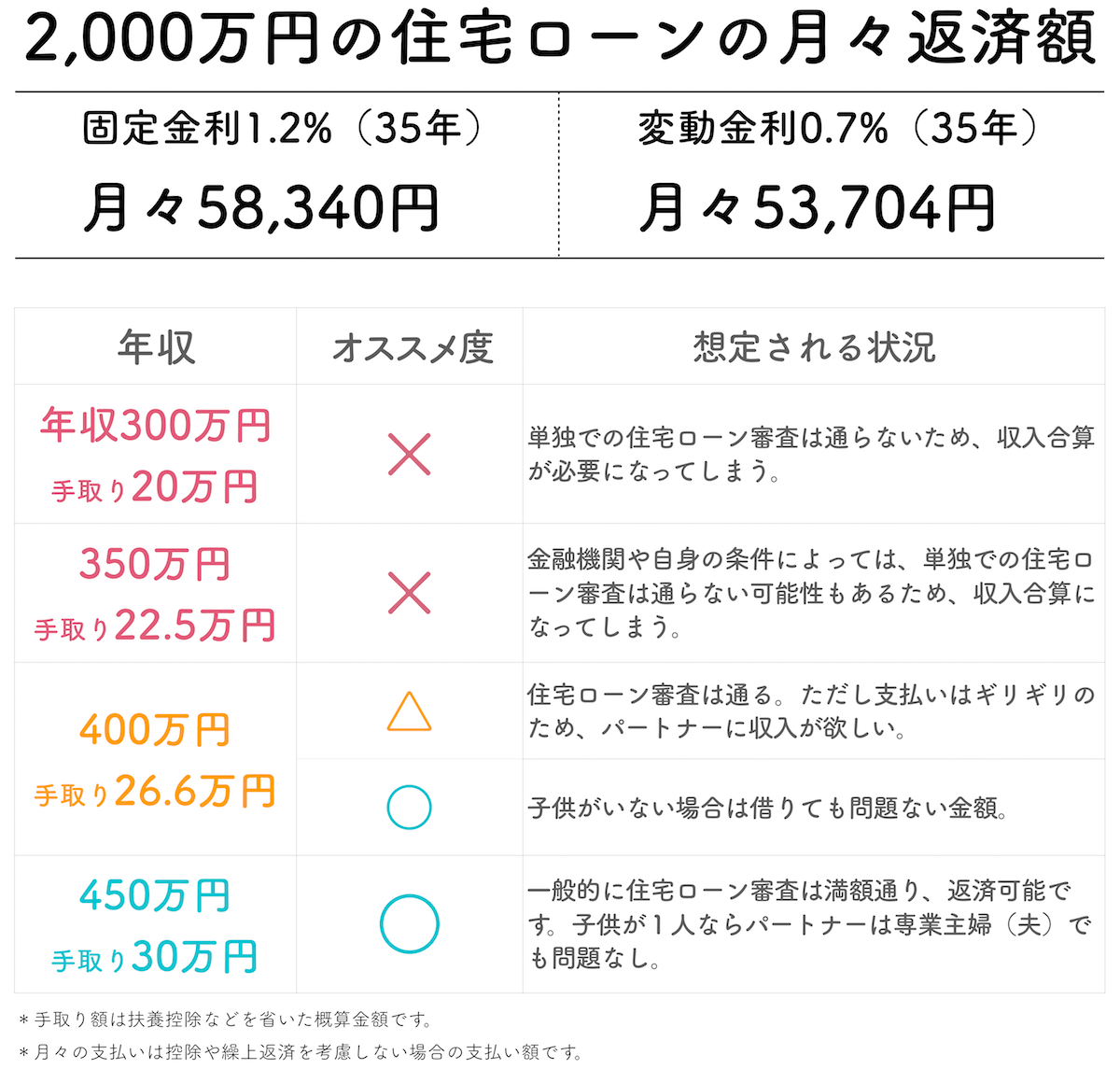

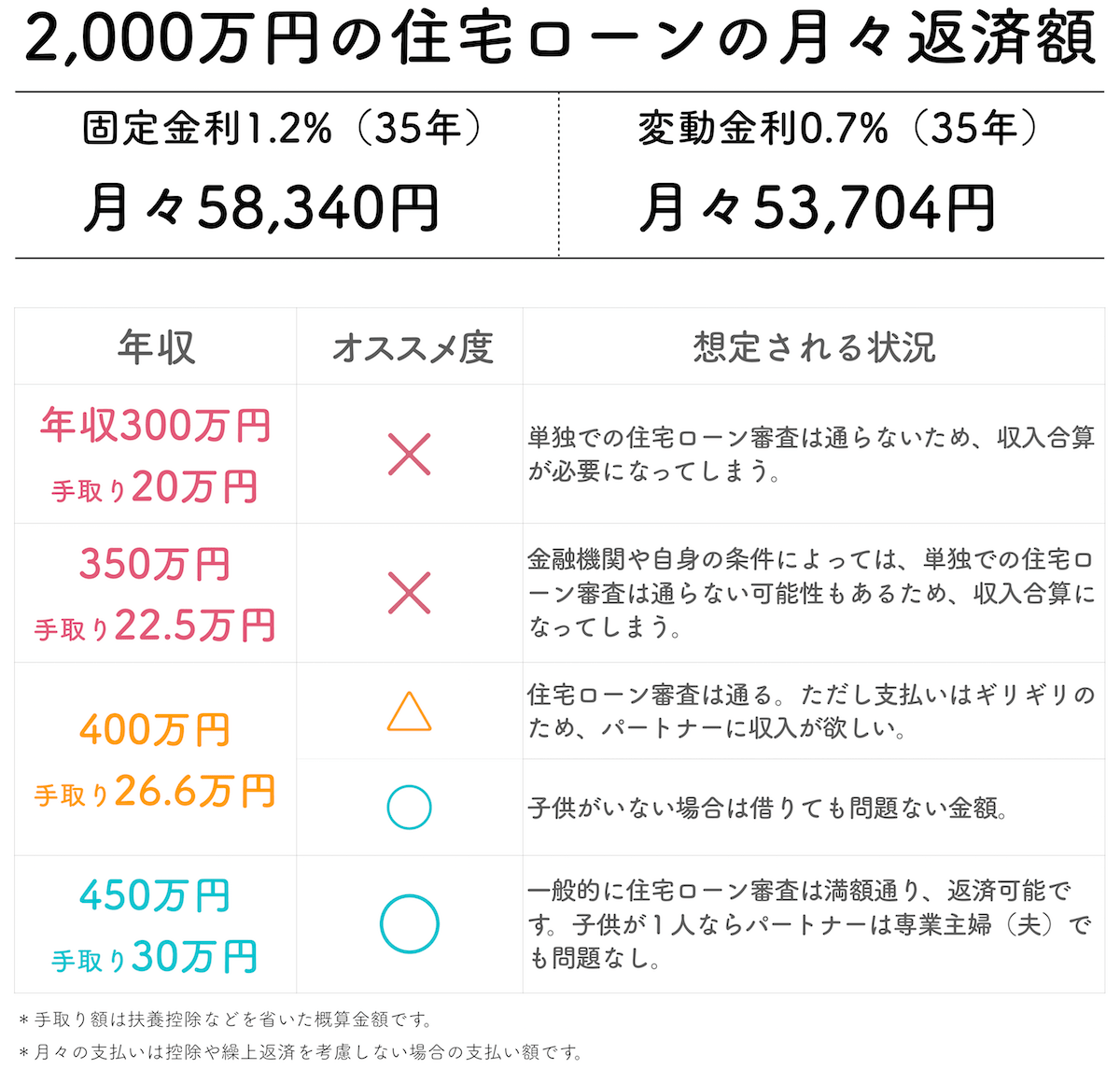

住宅ローン2,000万円の月々支払額と年収ごとの「無理なく返せる」目安

住宅ローン2,000万円を35年返済で借りた場合の月々の返済額は、固定金利1.2%なら58,340円、変動金利0.7%なら53,704円です。

また、年収と月々の手取りから逆算すると、「無理なく返せる目安」としてはおおよそ年収450万円前後が1つの基準になります。背景には「返済比率」という考え方があり、一般的に住宅ローンの審査では、額面年収400万円未満は年収の30%まで、400万円以上は40%までを住宅ローン返済の上限とする金融機関が多いからです。

ただし、上限いっぱいまで借りると家計が苦しくなりやすいため、無理なく返したい場合に実際に目指したいのは、「額面ではなく手取り年収の20%前後」に返済額を収めることです。

返済比率が高くなるほど、毎月の生活費を削らざるを得なくなり、病気や転職などの想定外の出費があるだけで家計が赤字になりやすくなります。最悪の場合、ローン返済が続けられず、住宅を手放さざるを得ない状況にもなりかねません。

もちろん年収が届かない場合も共働きなどで収入合算やペアローンという選択肢によって2,000万円を借りられることも可能ですが、その場合は、起こり得るリスクを知ってから判断しましょう。

変動金利は返済途中に定期的に金利が見直されるタイプのローンで、一般的には固定金利よりも金利が低く、同じ2,000万円・35年返済でも月々の返済額を抑えやすいのが特徴です。

一方、固定金利は一定期間(全期間固定など)金利が変わらないため、2,000万円を借りた場合でも将来の返済額が読みやすく、返済計画を立てやすいメリットがあります。

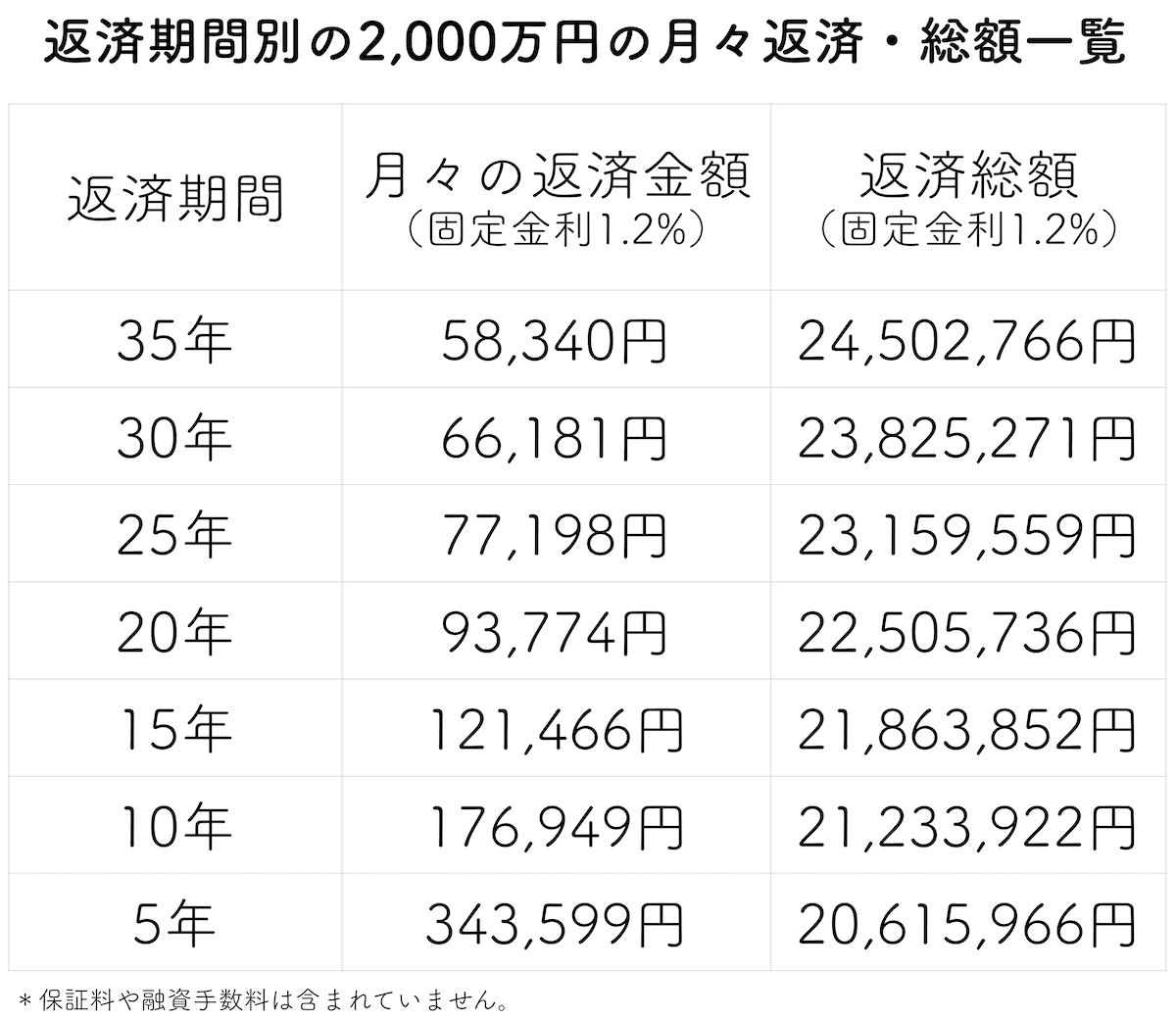

借入期間はなるべく長く「35年」で月々の負担を軽くする

総支払額だけを見ると、返済期間を短くしたほうが有利に見えますが、住宅ローンはなるべく長く35年で組むことをおすすめします。

返済期間を35年に伸ばすことで月々の返済額を抑えやすくなり、「無理なく返せる目安」に近い返済計画を立てやすくなるからです。

月々の負担を軽くして手元に現金を多く残しておくと、想定外のことに対応しやすくなる、という点も大きなメリットです。想定外というのは、例えば次のような出来事です。

- 会社のリストラや給料の減額

- 自分自身、または家族の病気

- 子どもを授かること など

もし支払いが苦しくなったときでも、手元に現金が多く残っていれば、家を手放すのか家族でやりくりをするのかなど、考える猶予があります。

病気などの場合も手元に現金があればカバーすることも可能です。

しかし逆に、返済期間が短いと月々の支払いが多く手元に現金が残らないため、貯金ができません。

想定外があったとき、住宅ローンの支払いが滞り続けると最悪家を差し押さえられたり、想定外のことが起きて無理な借金をしてしまう可能性もあります。

金利や心理的にも返済期間を短くしたい気持ちはわかりますが、現金を手元に多く残すことができれば、その中から無理ない分だけ繰り上げ返済も可能です。繰り上げ返済は、トータルで支払う金額を少なくする効果があるため、返済期間を短くするよりもリスクがなくおすすめです。

より詳しく住宅ローンの考え方を知りたい方は、「住宅ローンが不安な方に贈るシンプルな考え方」を参考にしてください。

しかし現在は住宅ローンが超低金利であるため、貯金をして頭金を多くいれるメリットはあまりないと言えます。貯金をしても家賃の流出の方が大きくなってもったいない状態になってしまいます。

そのため、購入の準備が整っているのであれば、無理に頭金を増やすよりも、手元にある程度の貯金を残したうえで住宅ローンを組むことも選択肢の1つです。

より詳しくは、頭金は少なくていい?「貯金を残す」家購入の考え方をご確認ください。

理由はやはり、月々の支払い額が少なくなり、手元に現金が残るからです。長期で住宅ローンを組み、退職金を含めて返済計画を立てることをオススメします。

退職金があてにできず、現役中に返済し終わりたいという場合、現在40歳ならば、ローン期間を25年程度にする必要があります。その場合のおおまかな月々支払いは77,198円であり、返済比率を20%とした場合、年収は600万円(手取り450万円)前後が安心ラインとなります。

ただし、子どもの有無や状況によって借りていい金額も異なってきます。厳密に知りたいという場合は、ファイナンシャルプランナーとのライフプラン作成をおすすめします。簡易的な計算であれば、返済額試算から計算することができます。

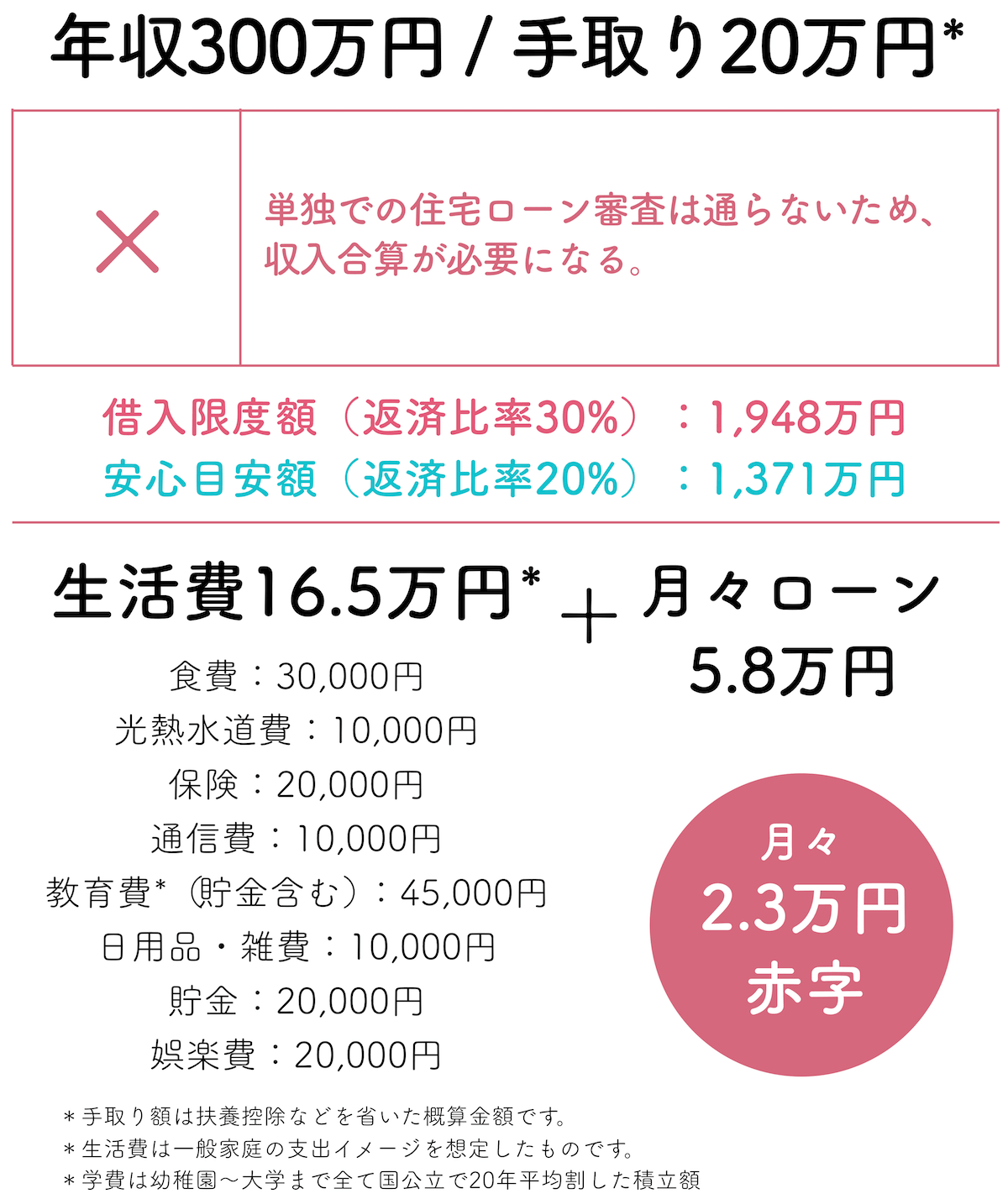

年収300万円で住宅ローン2,000万円を借りたい場合(おすすめできないケース)

年収300万円で住宅ローン2,000万円・35年返済を組むのは、「無理なく返せる目安」から大きく外れるためおすすめできません。単独では住宅ローン審査が通らないケースも多く、パートナーとの収入合算が必要になり、ずっとパートナーが働き続けなければならないリスクがあるからです。

車所有・マンションの場合はより赤字に

マンション購入の場合は修繕積立金と管理費が別途2~3万円必要なため、5.3万円の赤字となります。車を所有する場合は、保険やガソリン、駐車場代、車検等の費用も含めて月々の支出を計算しましょう。

借入限度額は1,948万円まで

年収300万円の場合の借入限度額はおよそ1,948万円までです。これは金融期間で、返済比率というもので決められています。

年収のうち年間何%がローンの支払いになるかというもので、年収300万円〜400万円未満は30%までが金融機関ごとの返済比率の上限となっています。

しかし、年収300万円の場合、住宅ローンの安心できる目安は1,371万円〜1,714万円です。返済比率で見ると20%~25%程度です。この程度に納めておかないと月々の支払いが苦しくなるためです。

夫婦だけなら2,000万も可能性あり

上記計算では子どもが1人いる場合を想定していますが、もし夫婦だけで暮らしていくのであれば、2,000万円の借入を収入合算を行っても、生活費の切り詰めなく暮らすことも可能です。その場合は、パートナーの収入が月5〜6万円程度を目安としておきましょう。

より詳しくは年収300万の住宅ローン目安表!1500~4000万の生活実態をご確認ください。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

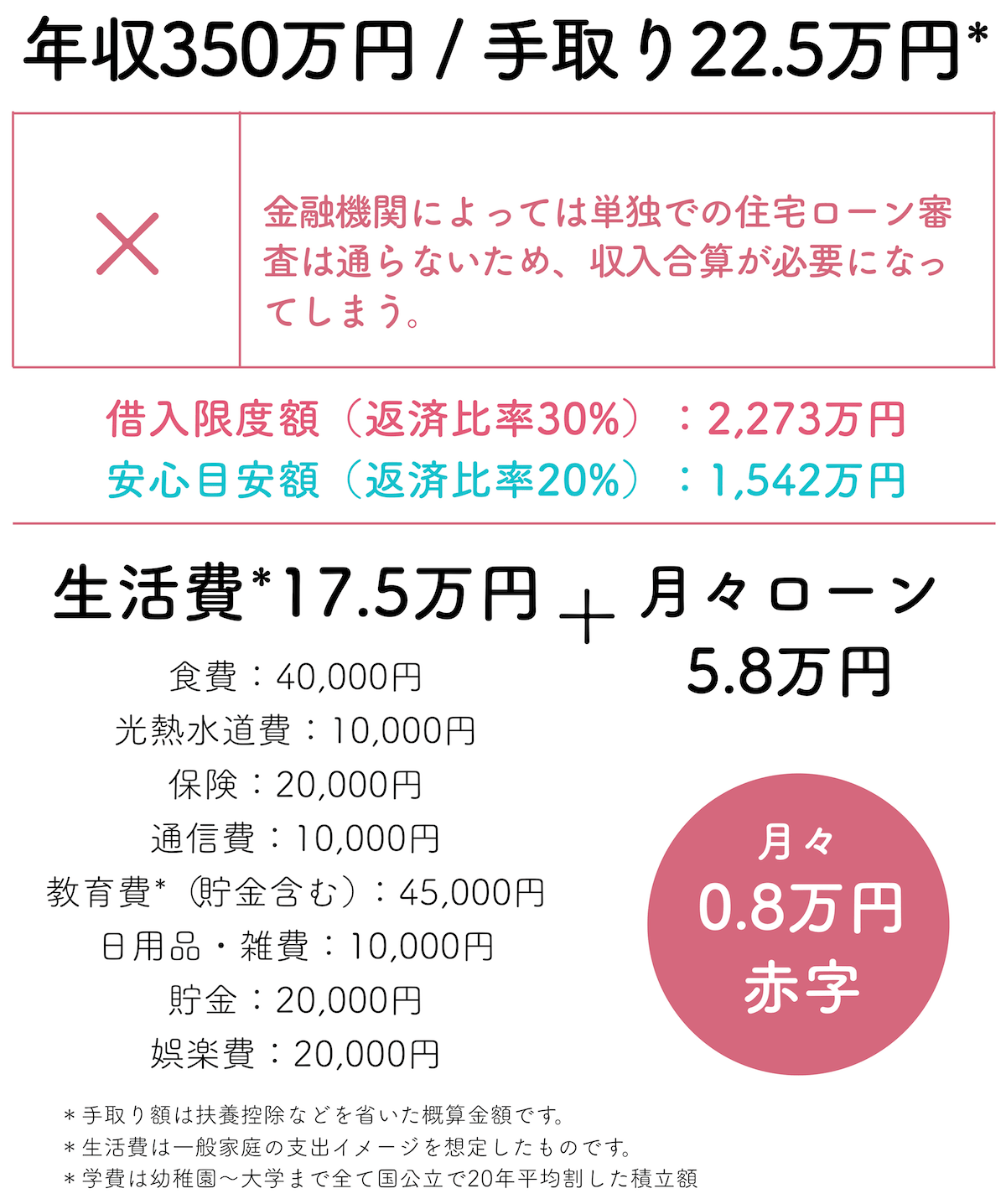

年収350万円で住宅ローン2,000万円を借りたい場合(かなり慎重に検討したいケース)

年収350万円で住宅ローン2,000万円・35年返済を組むのも、基本的にはおすすめしづらいラインです。

金融機関や自身の信用情報に状態によっては、単独で住宅ローン審査が通らず、パートナーとの収入合算が必要になり、ずっとパートナーが働き続けなければならないリスクがあるからです。

車所有・マンションの場合はより赤字に

マンション購入の場合は修繕積立金と管理費が別途2~3万円必要なため、3.8万円の赤字となります。車を所有する場合は、保険やガソリン、駐車場代、車検等の費用も含めて月々の支出を計算しましょう。

借入限度額は2,273万円まで

年収350万円の場合の借入限度額はおよそ2,273万円までです。これは金融期間で、返済比率というもので決められています。

年収のうち年間何%がローンの支払いになるかというもので、年収300万円〜400万円未満は30%までが金融機関ごとの返済比率の上限となっています。

しかし、年収350万円の場合、住宅ローンの安心できる目安は1,542万円です。返済比率で見ると20%程度です。この程度に納めておかないと月々の支払いが苦しくなるためです。

夫婦だけで暮らす場合は2,000万円を検討できるケースもある

上記計算では子どもが1人いる場合を想定していますが、もし夫婦だけで暮らしていくのであれば、2,000万円の借入をしても支払いの収支は赤字にはなりません。想定外の事態が起きても大丈夫なように、パートナーも収入がある状態にし、貯蓄を行なっていくとより安全です。

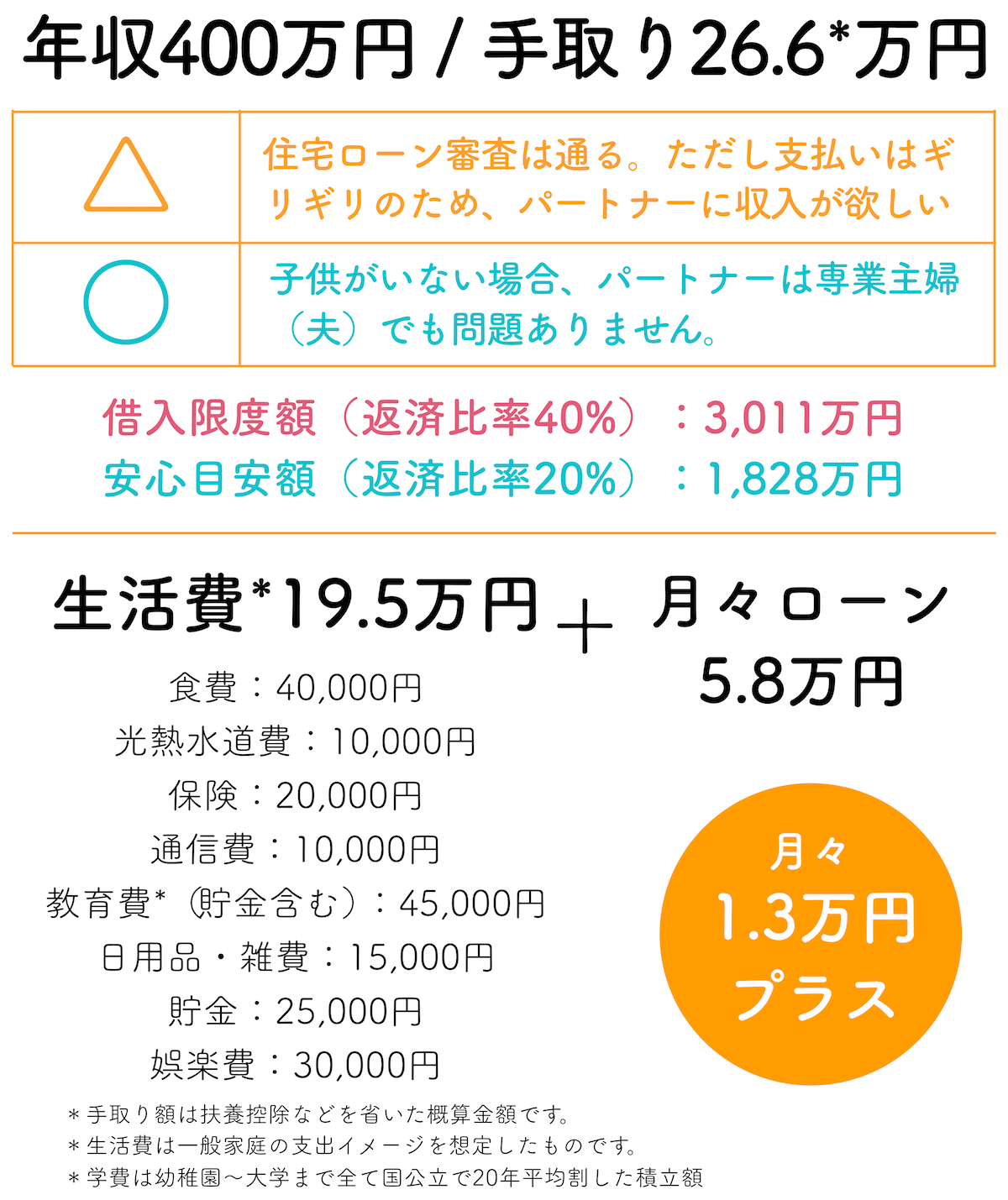

年収400万円で住宅ローン2,000万円を借りたい場合(条件付きで検討)

年収400万円で住宅ローン2,000万円・35年返済を組む場合、家計の支出をかなり絞れば成り立つケースもありますが、基本的には家計に余裕がない状態になりやすいです。

住宅ローン審査自体は一般的には通りますが、月々の支払いがギリギリとなってしまい、想定外の出費への対応が難しいでしょう。

車所有・マンションの場合は注意

またマンション購入の場合は、ローンとは別に管理費や修繕積立金として2〜3万円程度かかり、車を所有する場合も別途費用が必要なため生活費の見直しや共働きが必要となります。

共働きを想定した返済プランはリスクが高いためオススメしません。ずっと働けるとは限らないため、もし働けなくなったときに生活が困窮してしまう可能性があるからです。

借入限度額は3,011万円まで

年収400万円の場合の借入限度額はおよそ3,011万円までです。これは金融期間で、返済比率というもので決められています。

年収のうち年間何%がローンの支払いになるかというもので、年400万円以上は40%までが金融機関ごとの返済比率の上限となっています。(フラット35などは返済比率上限35%)

年収400万円の場合オススメするのは、1,828万円の借入までです。返済比率20%で、月々の支払いは53,323円程度です。

夫婦だけなら2,000万も余裕

子どもがいないのであれば、食費や学費などがないため、2,000万円の借入も、パートナーが働いていなくても1人で返済が問題ないでしょう。

より詳しくは、【2000~4000万】年収400万の住宅ローン安心目安表!をご確認ください。

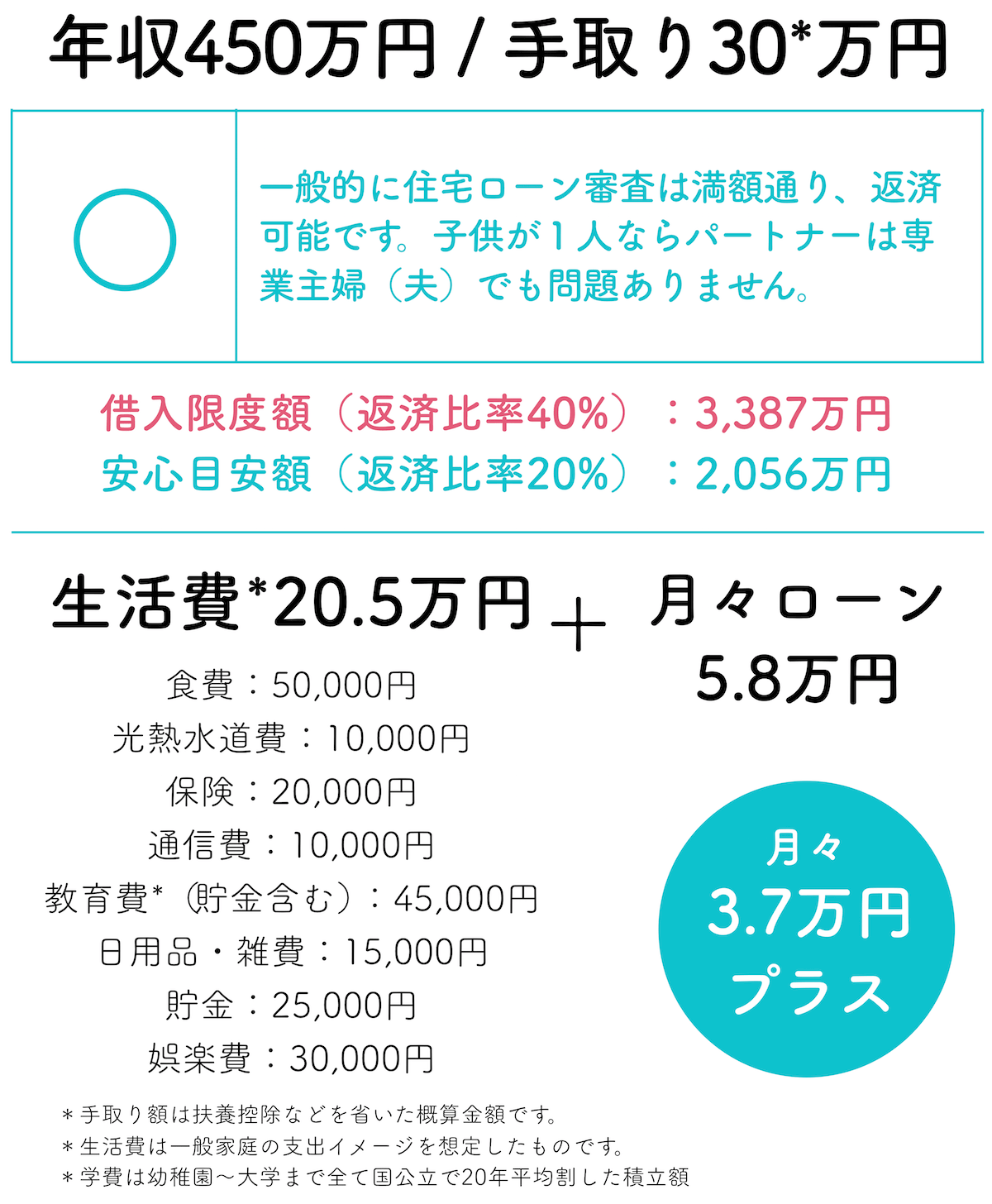

年収450万円で住宅ローン2,000万円を借りたい場合(無理なく返せる目安に近い)

年収450万円で住宅ローン2,000万円・35年返済を組むなら、子ども1人世帯を想定した場合、「無理なく返せる目安」に近い水準と考えられます。

パートナーも専業主婦(夫)でいられるため、もし想定外にお金が必要になったときに、パートやアルバイトで家計を支えることができます。

車所有・マンションの場合はギリギリの可能性も

マンション購入の場合は、ローンとは別に管理費や修繕積立金として2〜3万円程度かかり、車を所有する場合も別途費用が必要ですが、月々の収支はまだギリギリプラスとなります。

もし子どもが2人の場合も、生活費の見直しをすることによって共働きを回避することも可能です。

借入限度額は3,387万円まで

借入限度額は金融機関によっても異なりますが、およそ3,387万円までです。返済比率というもので金融機関で決められています。

年収のうち年間何%がローンの支払いになるかというもので、年収450万円以上は35%~40%までが金融機関ごとの返済比率の上限となっています。

ただし、上記の通り、年収450万円前後であれば、住宅ローンは2,000万円の借入までにとどめておくことをオススメします。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

住宅ローンを2,000万円借りて後悔した例

ここでは、住宅ローン2,000万円前後を借りたあとに「きつい」「無理だった」と感じてしまった代表的なケースを4つ紹介します。

- 返済比率が手取り年収の計算になってなかった

- 離婚によりローン支払いが困難に

- 予定外に子どもが増えた

- ボーナスカット

同じ後悔をしないようしっかりチェックしておきましょう。

返済比率を額面年収で計算してしまい「想像以上にきつくなった」

先にも出てきたように返済比率は、年収のうち年間何%が住宅ローンの支払いになっているかを表したものです。最大40%ですが安心できる目安は手取り年収の20%です。

この返済比率ですが、額面年収で計算してしまうと、思った以上に支払いが多く、生活が苦しくなるため注意が必要です。実際、多くの方が勘違いをしており、月々の生活費をきりつめたり、パートに出る必要に迫られています。

例えば額面年収400万円の返済比率を額面のまま計算すると、20%の場合年間だと80万円、月々およそ6.6万円となります。

一方、額面ではなく手取り年収で計算すると、年収400万円は手取り320万円のため、20%の場合年間だと64万円、月々およそ5.3万円となります。

生活費や老後の貯蓄、将来かかる学費などを考えると、額面年収ではなく、手取り年収で返済比率を計算しましょう。

離婚

収入合算でローンを組んで離婚をした場合、単独での支払いが困難になり、最悪の場合、家を手放すことにもなります。

住宅ローンは、収入合算で自分の年収では借りれない金額を借りることも可能です。しかし、離婚した場合は、パートナーの収入があてにできなくなるため1人で返済をする必要があります。

厚生労働省「人口動態統計」(令和5年)によると、2023年の離婚件数は18万3,814組、離婚率(人口千対)は1.52となっています。

年によって変動はあるものの、現在も多くの夫婦が離婚しており、住宅ローンを組む際には「離婚の可能性も含めて」返済計画を考えておくことが重要です。

子どもが増えた

予定外に子どもが増えて支払いが苦しくなるというケースもあります。特に若い夫婦の場合は深く計算をする前に住宅を購入してしまい、後から収支が苦しくなるということがあります。

子ども1人あたりの教育費は、文部科学省「子供の学習費調査」(令和5年度)などをもとにした各種試算では、幼稚園から高校卒業までの学習費だけでも、すべて公立に通った場合で総額約600万円前後、すべて私立に通った場合は約1,900万円前後かかるとされています。

さらに大学まで進学することを考えると、進路によって差はありますが、幼稚園から大学卒業までの教育費は、公立中心のコースでも1,000万円前後、私立中心のコースでは2,000万円以上になるケースも多いといわれています。

これらを18〜19年ほどでならして積み立てると、コースや進路にもよりますが、子ども1人あたり月々およそ4〜8万円前後の教育費積立が必要になるケースも少なくありません。

ボーナスカット

住宅ローンはボーナス払いの設定をすることで、月々の返済額をおさえることもできます。その代わり、もしボーナスがカットされてしまうと、貯蓄から切り崩しを行う必要があり、月々の貯蓄額を増やさなければいけなくなってしまいます。

実際、外資企業に買収されて給与体系が変化しボーナスが削られたり、なくなったりするケースも存在します。

住宅ローンの金額を大きくしたい場合に取れる方法

「本当はもう少し高い物件を選びたい」「2,000万円では足りないかもしれない」という場合に、住宅ローンの借入額を増やす方法もあります。

ただし、借入額を増やすほど「無理なく返せる目安」から離れやすくなるため、ここで紹介する3つの方法はメリットとリスクを理解したうえで検討しましょう。

- 収入合算

- ペアローン

- 低金利の銀行を選ぶ

収入合算

「収入合算ローン」は、審査時に2人分の収入を合算して審査を行う住宅ローンです。支払いは1人の設定となりますが、単独で組むよりも借入額を増やすことができます。

メリット

- 審査時に2人の収入を合算して借入額を増やすことができる

- 主債務者は1人となり、主債務者に万が一のことがあった場合は全額債務免除となる

デメリット

- 団体信用生命保険に主債務者しか加入できない

- 住宅ローン控除の対象となるのは主債務者のみ

収入合算したパートナーが途中で働けなくなった場合、1人に支払いが偏るため非常に苦しくなり、「無理なく返せる目安」から大きく外れてしまうリスクがあります。

主債務者の場合は万が一死亡ないし高度の障害になった場合は保険によって代わりに支払いが行われますが、パートナーの場合は対象外のため、パートナーが育休や時短労働、あるいは病気になっても支払額が減ることはありません。

ペアローン

「ペアローン」は、一つの物件に対して2人がそれぞれ住宅ローンを組むものです。2人ともに債務者となり、お互いの連帯保証人となります。

一つの物件に支払う2人の住宅ローンの割合は、

- 5対5

- 8対2

- 3対7

など自由に決めることができます。

メリット

- 団体信用生命保険に2人とも加入できる

- 2人とも住宅ローン控除の対象となる

デメリット

- 事務手数料や諸費用が2人ともにかかる

- 団体信用生命保険に2人とも加入すると、どちらかに万が一のことが起こった場合は1人分のローン返済のみが債務免除となる(単独ローンの場合は全額債務免除となる)

ペアローンはそれぞれ団体信用生命保険に加入するため、健康上の万が一が起きても片方にだけ支払いが偏ることはありません。

ただし、給料が下がる、育休となる、など健康上の問題以外は支払いが続くため、1人で借りるときよりも支払いに対するリスクは高まります。

ペアローンの場合、片方は年収の半分程度で借りられる金額までに抑えるのが賢明です。

低金利の銀行を選ぶ

低金利の銀行を選べば、借入金額を伸ばすことはできませんが、トータルの支払い金額を減らすことができます。

特にネット銀行は金利が低い傾向にあります。金利の比較をする場合は、価格.com住宅ローン比較などで見ておきましょう。

また、金利は低い分事務手数料が高く、トータルの金額は同じぐらいになるといったケースもあるため、不動産屋の担当にその時おすすめの住宅ローンを聞いてみましょう。

住宅ローン控除などの税制優遇を利用すれば、2,000万円のローン負担を実質的に軽くできる場合もあります。詳細な適用条件は、住宅ローン控除の解説記事で事前に確認しておきましょう。

住宅ローン2,000万円に関するよくある質問

- 住宅ローン2,000万円を35年で借りると、月々の返済はいくらになりますか?

-

2,000万円を35年返済で借りた場合、固定金利1.2%なら月々の返済額は約58,340円、変動金利0.7%なら約53,704円が目安です。

- 年収いくらあれば住宅ローン2,000万円を「無理なく」返せますか?

-

条件にもよりますが、年収300万〜400万円台前半では家計がかなりきつくなるケースが多く、年収450万円前後でようやく「無理なく返せる目安」に近づきます。実際には、手取り年収の20%前後に返済比率を抑えられるかどうかが重要です。

- 年収300万や350万円で住宅ローン2,000万円を組むのは危険ですか?

-

年収300万〜350万円で2,000万円・35年返済を組むと、「無理なく返せる目安」からは大きく外れます。単独では審査に通らないケースや、収入合算に頼らざるを得ないケースも多く、共働きが続けられなくなったときに返済が厳しくなるリスクが高いです。

- 収入合算やペアローンで借入額を増やしても大丈夫でしょうか?

-

収入合算やペアローンを使うと2,000万円以上の借入も可能になりますが、パートナーの収入に依存するため、育休・病気・離婚などで一方の収入が減ると一気に返済が苦しくなるリスクがあります。借りられる額ではなく、片方の収入だけでも「手取りの20%前後」で返せる水準かを確認してから検討することが大切です。

まとめ

住宅ローン2,000万円を35年返済で借りた場合の月々の返済額は、固定金利1.2%なら58,340円、変動金利0.7%なら53,704円が目安です。

年収300万〜400万円台前半では、家族構成や他の支出によってはかなりきつくなるケースも多く、年収450万円前後でようやく「無理なく返せる目安」に近づきます。

住宅ローンの返済比率は、金融機関の上限(30〜40%)ではなく、「手取り年収の20%前後」に抑えることを意識すると、急な出費にも対応しやすくなります。

借りられる金額ギリギリまで背伸びをするのではなく、「自分たちの暮らし方に合った返せる金額」を基準に、2,000万円の住宅ローンを検討していきましょう。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。