住宅ローンの残高証明書とは?入手方法と住宅ローン控除の受け方を解説

「住宅ローンの残高証明書って何? 何のために必要なの?」

「残高証明書はどうやって手に入れればいい?」

住宅ローンの残高証明書について、そんな疑問を持つ人も多いでしょう。

「住宅ローンの残高証明書」とは、「現在借りている住宅ローンが、年末の時点で残高いくら残っているか」を証明する書類です。住宅ローンを組むと、金融機関から送られてきます。

この残高証明書は、住宅ローン控除を受けるために必要な書類です。

住宅ローン控除は、

- 住宅ローンの残高

- 住宅の取得対価:住宅の購入代金や建築費

のうち少ない方の0.7%の金額が、所得税から控除されるものであるため、確定申告や年末調整の際に残高証明書を提出しなければならないのです。

そこでこの記事では、

- 住宅ローンの残高証明書とは何か

- 何に使うのか

- どうやって入手するのか

- いつ入手できるのか

といった住宅ローンの残高証明書の基本的なことから、

- 住宅ローン控除を受ける際の残高証明書の使い方

確定申告の場合

年末調整の場合

- 残高証明書の再発行はできるのか

までを分かりやすく、詳しく解説していきます。

最後まで読めば、残高証明書について知りたいことがわかるはずです。

※本記事に掲載している住宅ローン減税制度の概要・要件等は、2026年1月時点の情報です。最新情報については、下記の記事を参照してください。

この記事の監修者

ファイナンシャルプランナー

茂木 禄人

株式会社Mapフィナンシャル において、独立系アドバイザーとして活動。詳細プロフィールはこちら

目次

住宅ローンの残高証明書とは?

そもそも住宅ローンの「残高証明書」とはどんなものでしょうか?何のために必要なのでしょう?まずはそれらの基本的な説明をしていきましょう。

1-1.住宅ローンの「残高証明書」とは何か

住宅ローンの「残高証明書」をひと言で説明すれば、「現在借りている住宅ローンが、年末の時点で残高いくら残っているか」を証明する書類です。

「年末残高証明書」「融資額残高証明書」とも呼ばれます。

残高証明書には、おおむね以下のような事項が記載されています。

- 住宅ローンを借り入れている人の住所・氏

- 借入金の内訳:住宅のみ/土地のみ/住宅+土地のいずれか

- 住宅ローンの年末時点での残高

- 住宅ローンの当初の借入金額

- 償還期間(=返済期間)

- 連帯債務者

金融機関によって、その書式や記載内容は多少異なりますが、おおむね以上の内容です。

1-2.何に使うのか

では、この住宅ローン残高証明書が送られてくる理由は「住宅ローン控除を受けるため」です。

「住宅ローン控除」は、正式名称を「住宅借入金等特別控除」といい、「住宅ローン減税」とも呼ばれます。

家や土地を購入したり、リフォームしたりする際に住宅ローンを組む人は多いですが、その際の金利負担を軽くするために、所得税や住民税から一定額が控除される制度です。

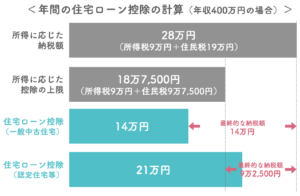

具体的には、毎年の年末時点で、

・住宅ローンの残高

・住宅の取得対価:住宅の購入代金や建築費

のうち、少ないほうの金額の0.7%にあたる額を、原則として13年間(住宅の種類や省エネ性能等により10年間となる場合もあります)にわたって所得税から控除されます。

控除の限度額(年間に控除できる金額の上限)は、住宅の種類や省エネ性能、入居年、子育て世帯等かどうかによって異なります。控除額が所得税額を超える場合でも、住民税から控除できる額には別途上限が定められています。

主な適用条件は、以下の通りです。

【住宅ローン控除の適用条件】

◎ローン契約者が年収2,000万円以下の個人

◎住宅ローンの借入期間が10年以上

◎新築住宅の場合

・新築後または取得後6カ月以内に入居して、控除を受ける年の12月31日まで居住し続けている

・建物の延べ床面積が原則50㎡以上で、居住用部分の延べ床面積が建物の2分の1以上(一定の要件を満たす場合は40㎡以上で適用される場合があります)

◎中古住宅の場合

・取得後6カ月以内に入居して、控除を受ける年の12月31日まで居住し続けている

・建物の延べ床面積が原則50㎡以上で、居住用部分の延べ床面積が建物の2分の1以上(一定の要件を満たす場合は40㎡以上で適用される場合があります)

・昭和57年以降に建築された住宅(新耐震基準適合住宅)であること

・生計を同じくしている親族などから購入または贈与されたものではない

※実際の適用にあたっては、省エネ性能や立地条件等に応じた追加の要件や、対象外となるケースがあります。

◎リフォームや増改築の場合

・増改築から6カ月以内に入居して、控除を受ける年の12月31日まで居住し続けている

・建物の延べ床面積が原則50㎡以上で、居住用部分の延べ床面積が建物の2分の1以上(一定の要件を満たす場合は40㎡以上で適用される場合があります)

・工事費用が100万円を超えていて、その2分の1以上が居住部分の工事費用である

住宅ローン控除の条件や計算方法について詳しく知りたい方は、以下の記事もあわせて参照してみてください。

あわせて読みたい

【2026年最新】中古マンションでも住宅ローン控除は受けられる!上限や適用条件を解説

中古戸建ても、中古マンションも、条件を満たせば住宅ローン控除の対象となります。新築物件の購入時と大きく異なる点は、個人売主の中古物件は住宅ローン控除の最大控除額が年間20万円・法人売主の中古物件は住宅ローン控除の最大控除額が年間40万円であることです。

1-3.どうやって入手するのか

住宅ローンの残高証明書は、そのローンを組んだ金融機関、銀行や信用金庫などが発行するものです。

ローンの契約者(=債務者)から特に請求しなくても、毎年自動的に郵送されてきます。フラット35で借入している場合は、住宅金融支援機構から送られます。

1-4.いつ入手できるのか

住宅ローンの残高証明書は、年末時点でのローン残高が記載されるものですが、金融機関からいつ送付されるかは、金融機関によって、またローンの契約時期によって異なります。

そのため、正確な送付時期は、ローン契約をしている金融機関に確認してください。

ちなみに、一例としていくつかの銀行の発送時期を挙げておきます。

| みずほ銀行 | ・当年9月末までに借り入れの方:10月下旬頃

・当年10月1日から12月31日までの間に借り入れの方:翌年1月下旬頃 |

| 三井住友銀行 | <令和5年度分の発送予定日>

・借り入れの年から数えて2年目以降の方: 作成基準日 令和5年9月末/発送時期 令和5年10月12日 ・借り入れ1年目の方: 作成基準日 令和5年12月末/発送時期 令和6年1月12日 |

| 三菱UFJ銀行 | <令和5年度分の発送予定日>

・令和5年9月29日までに借り入れの方:令和5年10月11日 ・令和5年10月2日~12月29日までに借り入れの方:令和6年1月15日 |

| りそな銀行 | ・令和5年9月29日までに借り入れの方:令和5年10月11日

・令和5年10月2日~12月29日までに借り入れの方:令和6年1月16日 |

住宅ローン控除を受ける際の残高証明書の使い方

残高証明書が送付されてきたら、住宅ローン控除を受けるためにどのように利用すればいいのでしょうか?その使い方は、場合によって

残高証明書が送付されてきたら、住宅ローン控除を受けるためにどのように利用すればいいのでしょうか?その使い方は、場合によって

- 年末調整

- 確定申告

の2通りにわかれます。

会社員の場合は、

- 1年目は確定申告が必要

- 2年目以降は会社で年末調整の際に申請

となります。

会社員以外の場合は、

- 確定申告

です。では、それぞれ説明しましょう。

2-1.自分で確定申告する場合

会社員で住宅ローン控除1年目の人と、会社員以外の人の場合は、住宅ローン控除を受けるためには確定申告が必要です。

確定申告に必要な書類は以下です。

- 住宅ローンの残高証明書

- 確定申告書

- 登記簿謄本、または登記事項証明書

- 住民票の写し

- 不動産売買契約書、または請負契約書の写し

- 住宅借入金等特別控除額の計算明細書

- 給与所得の源泉徴収票

- 省エネ基準を満たす住宅であることを証する書類

- 本人確認書類:運転免許証、パスポート、マイナンバーカードなど

これらを揃えて確定申告書に必要事項を記入し、

- 税務署に持参

- 税務署に郵送

- インターネット(e-Tax)で申請

のいずれかの方法で申告します。

申告時期は、

- 会社員で1年目の申告の場合:翌年1月1日~3月15日の間

- 会社員以外で例年申告している場合:翌年2月16日~3月15日

に行いますが、もし事情があってこの期間を過ぎてしまった場合も、あとで申告することが可能です。

2-2.会社で年末調整する場合

会社員で住宅ローン控除2年目以降の場合は、年末調整で申請します。

通常の年末調整の書類とあわせて、以下のものを提出する必要があります。

- 住宅ローンの残高証明書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」は、確定申告をした1年目の年の10月頃に、税務署から送られてきます。

住宅ローン控除を受けられる9年分の申告書がまとめて送られてきますので、翌年以降の分は保管しておきましょう。

その申告書に必要事項を記入したら、残高証明書とともに通常の年末調整の書類に添付して、会社に提出します。これで申告は完了です。3年目以降も同様に手続きします。

もし、年末調整で書類を提出するのを忘れてしまった場合は、5年以内に確定申告すれば、控除を受けることができます。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

よくある質問

住宅ローンの残高証明書について、その入手方法や使い方がわかりましたよね。ですが、それ以外にも疑問に感じることがあるのではないでしょうか?

住宅ローンの残高証明書について、その入手方法や使い方がわかりましたよね。ですが、それ以外にも疑問に感じることがあるのではないでしょうか?

そこでこの章では、残高証明書についてよくある質問に回答していきましょう。

3-1.残高証明書の再発行はできるのか

もし、残高証明書を紛失してしまったり、破損してしまった場合にはもちろん再発行できます。

住宅ローンを組んでいる金融機関に連絡して、再発行依頼をしてください。おおむね1週間程度で再発行されたものが郵送されてきます。

ただ、金融機関によっては、再発行の手数料がかかる場合もありますので、依頼時に確認しましょう。

3-2.親子ローン・夫婦共同ローンの場合は2通発行されるのか

2通発行されます。

というのも、ペアローンの場合、夫と妻、または親と子がそれぞれに住宅ローンを契約している形になります。

ですから、残高証明書もふたりそれぞれに届き、ふたりそれぞれが控除の申請をして控除を受けることができるのです。

もし、どちらかの残高証明書が届かない場合は、ローンを組んでいる金融機関に連絡して発行してもらってください。

3-3.残高証明書が銀行から送られて来ないがどうすればいいか

再発行と同様で、金融機関に連絡して発行してもらうことができます。

ただし、再発行には1週間程度はかかりますので、早めに連絡しましょう。

ちなみに、残高証明書が届かない原因としては、以下のようなことが考えられますので、いずれかに当てはまっていないかどうか確認してください。

■住宅ローン控除の適用期間を過ぎた

住宅ローン控除は、住宅の種類や省エネ性能等に応じて原則13年間(一部10年間)しか適用されません。各人の控除可能期間が終了した場合(例:適用可能な年数をすべて使い切った14年目以降)は、残高証明書は発行されません。

なお、住宅ローン控除そのものの制度には「入居期限(制度の適用期限)」があり、2026年度(令和8年度)税制改正大綱では、令和8年1月1日から令和12年12月31日までに入居した場合に適用可能とする5年間の延長が盛り込まれています。

■住宅ローンの借入期間が残り10年以下になった

住宅ローン控除が適用される条件のひとつに、「借入期間が10年以上あること」というものがあります。そのため、借入期間が残り10年を切ると、残高証明書は発行されなくなります。

■住所変更を金融機関に届け出ていない

住所を移動したにもかかわらず、金融機関に新住所を届け出ていない場合は、残高証明書は発行されていても届かない恐れがあります。この場合は、速やかに金融機関に住所変更手続きをしましょう。

まとめ

いかがでしょうか?住宅ローンの残高証明書について、知りたいことが分かったかと思います。

では最後にもう一度、記事の内容をまとめてみましょう。

◎住宅ローンの残高証明書とは、現在借りている住宅ローンの年末時点での残高を証明する書類

◎残高証明書には、以下のような事項が記載されている

■住宅ローンを借り入れている人の住所・氏名

■借入金の内訳:住宅のみ/土地のみ/住宅+土地のいずれか

■住宅ローンの年末時点での残高

■住宅ローンの当初の借入金額

■償還期間(=返済期間)

■連帯債務者

◎残高証明書は、ローンを組んでいる金融機関から自動的に送られてくる

もし届かなければ、再発行が可能

以上をもとに、あなたが住宅ローンの残高証明書を無事に入手して、住宅ローン控除を受けられることを願っています。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。