住宅ローンの担保とは?人的担保・物的担保の違いや種類を解説

住宅ローンの担保とは金融機関に住宅ローンの返済ができなくなった場合を想定し、代わりの返済手段として物や人を用意しておく仕組みのことです。

もう少し詳しく説明すると、担保には保証人や連帯保証人などの人を担保にする「人的担保」と建物や土地の不動産などを担保にする「物的担保」があります。

住宅ローンでは必ず担保が必要となるわけではありませんが、担保とはどのような仕組みなのか理解をして自分に合う住宅ローンを選ぶことが大切です。

そこでこの記事では

- 住宅ローンの担保とは

- 住宅ローンを組むときの担保の必要性

- 担保の種類

- 土地や建物を担保にする場合は抵当権を設定する

- 住宅ローンに担保を設定するメリットとデメリット

- 住宅ローンの3つの種類

- 住宅ローンの担保に関するQ&A

をまとめて解説していきます。この記事を最後まで読めば住宅ローンの担保とはどのようなものか把握でき、自分に合う住宅ローン選びに活用できるはずです。

住宅ローンは長期にわたり返済をしていくものなので、納得のいく住宅ローンを選ぶためにもぜひ参考にしてみてください。

この記事の監修者

ファイナンシャルプランナー

茂木 禄人

株式会社Mapフィナンシャル において、独立系アドバイザーとして活動。詳細プロフィールはこちら

目次

住宅ローンの担保とは

担保とは、借入をした人(債務者)が金融機関などの債権者に返済できなくなった場合を想定し、返済手段として物や人を用意しておく仕組みを言います。

「3.担保の種類」で詳しく解説しますが、担保には「人的担保」と「物的担保」の2種類があります。

人的担保の場合は借入の返済が滞ると、保証人や連帯保証人が代わりに債務を支払うことになります。物的担保の場合は借入の返済が滞ると、不動産などを売却して得た利益で債務を支払うことになります。

つまり、担保があれば債務者本人が返済額を支払えない事態に陥っても債権者は貸倒れすることなく、貸したお金を回収することができるのです。

住宅ローンを組むときには、必ずしも担保が必要となるわけではありません。住宅ローンには無担保ローンと有担保ローンがあり、有担保ローンを選ぶと担保が必要となります。

無担保ローンの場合は担保が不要なので、担保となる不動産や保証人の用意は必要ありません。有担保ローンを組む場合は、購入するマイホームなどを担保にして契約をします。

住宅ローンの返済が一定期間滞った場合には担保としていたマイホームを売却し、金融機関への住宅ローン返済に充てることが一般的です。

住宅ローンの担保とはどのようなもの? と疑問に感じた場合は、金融機関に住宅ローンを返済できなくなった場合を想定し、代わりの返済手段として物や人を用意しておく仕組みだと覚えておきましょう。

住宅ローンを組むときの担保の必要性

先ほども説明したように担保がなくても住宅ローンは組めますが、有担保の住宅ローンのほうが多いのが現状です。では、なぜ担保が必要なのでしょうか?

一言で言うと貸倒れをしたときに、金融機関などの債権者がローンの残額を回収できなくなるからです。住宅ローンは返済期間が長いため、融資開始時は安定した収入があってもその後どのように変化していくか分かりません。

万が一、住宅ローンの返済が滞った場合の債権者側のリスクを減らすために、担保を設定する必要があるのです。

また、担保を設定することで住宅ローンの返済が滞ると、資産を失ったり第三者に迷惑をかけたりするので、しっかり返済しなければならないという気持ちが債務者に生まれる側面もあります。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

担保の種類

担保には、人的担保と物的担保の2種類があります。

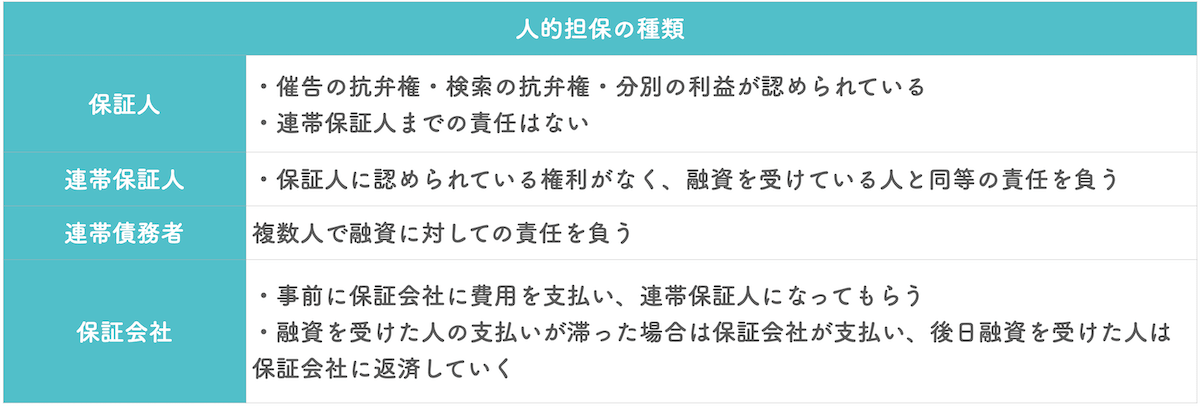

3-1.【担保の種類】①人的担保

人的担保とは、人自体が担保となる方法です。住宅ローンの融資を受けた人の支払いが滞った場合に、担保となった人が損失を補います。

民法第446条に「保証契約は、書面でしなければ、その効力を生じない。」と記載されているように、融資を受けている人と担保になる人が書面で契約を交わすことで人的担保が成立します。

人的担保の種類としては、下記のようなものがあります。

保証人には

- 抗弁権:支払いが滞っている本人に請求するよう主張できる権利

- 検索の抗弁権:融資を受けている本人に支払い能力があることを照明し、本人に請求するように主張できる権利

- 分別の利益:保証人が複数いる場合は、均等に分割した金額分しか責任を負わない

という3つの権利が認められています。

一方で、連帯保証人にはこの権利はなく、融資を受けている人と同等の責任を負うことになります。連帯保証人が用意できない場合は、有償で保証会社を利用し連帯保証人になってもらうことも可能です。(利用が認められた場合に限ります)

住宅ローンを組む場合は

- 収入合算で住宅ローンを組む場合

- 親の土地に住宅を建てる場合

- ペアローンを組む場合

などに、人的担保が必要となることがあります。例えば、夫婦の収入合算で住宅ローンを組む場合は、妻が連帯保証人となる場合があります。

参考:民法「第四百四十六条」

3-2.【担保の種類】②物的担保

物的担保とは、物を担保とする方法です。債務者の返済が滞った場合に、担保としていた物を売却することでお金に変換し返済に充てられます。

物的担保は不動産や有価証券など資産価値のあるものが対象となります。次の章で詳しく解説しますが、住宅ローンの場合は購入するマイホームが物的担保として設定されることが一般的です。

担保として設定するからには返済が滞りマイホームを売却をしたときに返済額をカバーできる価値がなければならないので、不動産価値の60~80%程度で融資額を決定することが多いです。

土地や建物を担保にする場合は抵当権を設定する

抵当権とは、簡単に言うと住宅ローンを組むときに購入する土地や建物を担保とする権利です。言い換えると、住宅ローンを組むときの物的担保の設定とも言えます。住宅ローンでは「抵当権付き住宅ローン」や「有担保住宅ローン」と呼ばれることがあります。

抵当権は住宅ローンの融資元である金融機関などが設定し、行使できる権利を持っています。

民法にも記載があるとおり債務者が一定期間住宅ローンが返済できなくなった場合、金融機関などの債務者が抵当権を行使すれば建物や土地を売却しローンの残額を回収することが可能です。

ノート

第十章 抵当権 第一節 総則

第三百六十九条抵当権者は、債務者又は第三者が占有を移転しないで債務の担保に供した不動産について、他の債権者に先立って自己の債権の弁済を受ける権利を有する。

第三百六十九条抵当権者は、債務者又は第三者が占有を移転しないで債務の担保に供した不動産について、他の債権者に先立って自己の債権の弁済を受ける権利を有する。

抵当権の設定が必要な住宅ローンを組む場合は、法務局で抵当権設定登記を行う必要があります。抵当権設定登記には専門的な知識が必要なので、司法書士が代理で手続きをするのが一般的です。

抵当権設定登記には

- 司法書士などへの報酬(10万~15万円程度)

- 登録免許税(住宅ローンの借入額 × 0.4%)※軽減措置では0.1%

の支払いが必要です。例えば、4,000万円の住宅ローンを組む場合は、4,000万円× 0.4% =160,000円で16万円の登録免許税と10万~15万円程度の司法書士への報酬がかかるため、合計で26万~31万円程度を用意しなければなりません。

抵当権設定が必要な住宅ローンの場合には

- 購入する土地や建物を担保として住宅ローンを組む

- 抵当権設定登記が必要

- 抵当権の設定には司法書士などへの報酬や登録免許税がかかる

という3つのポイントを把握しておくことが大切です。

住宅ローンに担保を設定する3つのメリット

住宅ローンは担保を設定しなくても組めるとお伝えしましたが、住宅ローンに担保を設定するメリットとしてはどのようなことがあるのでしょうか?

ここでは

- 無担保よりも金利が低く抑えられる

- 返済期間を長期間で設定できる可能性が高い

- 無担保よりも借入限度額が高く設定されていることが多い

という3つのメリットをご紹介します。

5-1.無担保よりも金利が低く抑えられる

有担保の住宅ローンは無担保に比べると金融機関にとってリスクが低いため、その分金利が低く抑えられるところがメリットです。

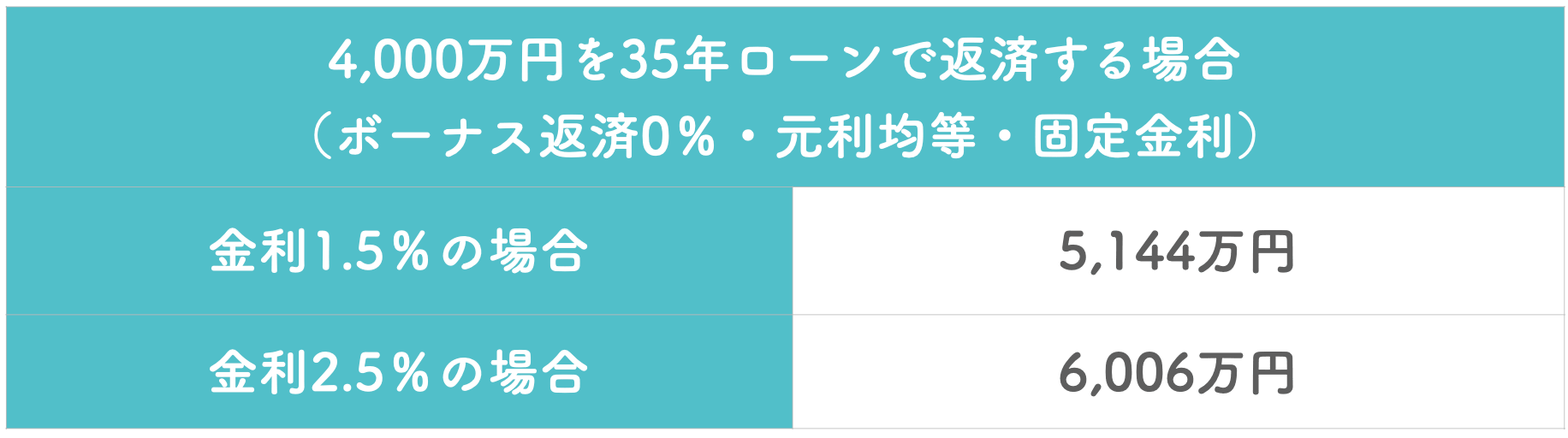

無担保住宅ローンの場合は住宅ローンの返済が滞っても保証がないため、有担保住宅ローンよりも金利が1%以上高く設定されている場合が多いです。住宅ローンの場合は借入額が大きいので、1%の差でも総返済額が大きく異なります。

例えば、4,000万円を35年ローンで返済する場合、金利1.5%では5,144万円、2.5%では6,006万円が総返済額となります。その差は862万円となり、毎月の返済額や総返済額に影響が出ることが分かります。

参考:フラット35シミュレーションで算出

参考:フラット35シミュレーションで算出

このように担保という保証をつけることで、金利を抑えて毎月の返済額を少しでも減らすことができます。

5-2.返済期間を長期間で設定できる可能性が高い

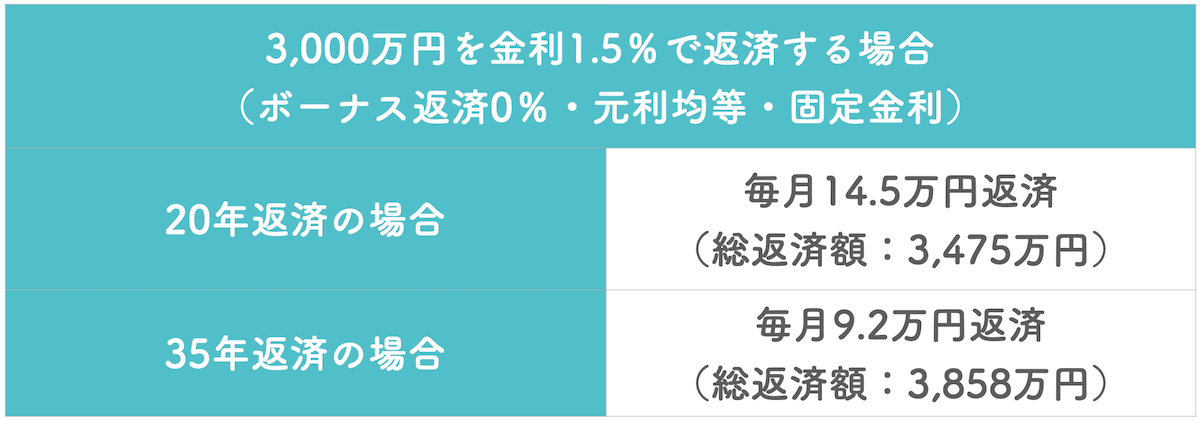

有担保の住宅ローンは、無担保よりも返済期間を長く設定できる可能性が高いです。

無担保住宅ローンの場合は最長が20年~25年で設定されることが多いですが、有担保住宅ローンは最長で35年まで返済期間が設定できることがほとんどです。返済期間が短いと支払う金利の総額は少なくなりますが、毎月の返済額が膨らみます。

例えば、3,000万円を金利1.5%で20年と35年で返済すると20年では月額14.5万円、35年では毎月9.2万円の返済額となります。

参考:フラット35シミュレーションで算出

参考:フラット35シミュレーションで算出

同じ額の住宅ローンを融資されても、短期間で返済しようとすると毎月の返済額が大きくなり生活を圧迫します。有担保住宅ローンを選ぶことで、ゆとりを持った無理のない返済計画が組めるところはメリットだと言えるでしょう。

5-3.無担保よりも借入限度額が高く設定されていることが多い

無担保の住宅ローンは金融機関側のリスクが高い分、借入限度額が1,000万~2,000万円と低く設定されています。マイホーム購入資金としては足りないケースもあり、借入を検討できる人が絞られる傾向があります。

一方で、有担保の住宅ローンは債務者の年収や他の借入額等に応じて、柔軟に対応することが可能です。借入限度額を1億円と設定しているローンも多いため、融資限度額だけ見れば必要なマイホーム購入資金が借りられないことはないでしょう。

このように、有担保の住宅ローンは無担保住宅ローンよりも借入限度額が高く設定されており、マイホーム購入に必要な資金が準備しやすくなっています。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

住宅ローンに担保を設定するデメリット

住宅ローンに担保を設定するメリットが把握できたところで、気になるのがデメリットです。住宅ローンに担保を設定するデメリットとしては

- 抵当権の設定時に費用がかかる

- 無担保よりも手続きに時間がかかる

- 支払いが滞ると資産や信用を失う

という3つがあります。デメリットを知ったうえで担保の設定が必要かどうか検討したほうがいいと思うので、ぜひチェックしてみてください。

6-1.抵当権の設定時に費用がかかる

「4.土地と建物を担保にする場合は抵当権を設定する」でも解説したように、住宅ローンを組むために抵当権を設定する場合には抵当権設定登記費用がかかります。抵当権設定登記費用としては

- 登録免許税(住宅ローンの借入額 × 0.4%)※軽減措置では0.1%

- 司法書士などへの報酬(10万~15万円程度)

が必要です。例えば、4,000万円の住宅ローンを組む場合は、登録免許税の16万と司法書士への報酬が10万~15万円で合計26万~31万円ほどを準備しなければなりません。

この他にも住宅ローンを組むときには融資手数料や印紙税などが必要となるため、住宅ローンの手続き費用と併せると初期費用がかさむところがデメリットです。

6-2.無担保よりも手続きに時間がかかる

無担保住宅ローンの場合は住宅ローンの審査を通過し決済が完了したら、すぐに融資が開始されるので手続きに大幅な時間がかかりません。

有担保住宅ローンの場合は抵当権の設定があるので、住宅ローンの審査を行い契約手続きまで終わったら抵当権設定のための書類を作成しなければなりません。抵当権設定のための書類が完成したら法務局に提出し、1週間~2週間で設定が完了します。

抵当権の設定が完了してから融資開始となるため、住宅ローンの審査開始から1ヶ月~2ヶ月近くかかる可能性があります。住宅ローンの融資を早く開始したくても手続きに時間がかかってしまうのは、有担保住宅ローンのデメリットだと言えるでしょう。

6-3.支払いが滞ると資産や信用を失う

有担保住宅ローンは一定期間返済が滞ってしまうと抵当権が実行されて、建物や土地が競売にかけられます。入札があった場合は売却され、せっかくの土地や建物を引き渡す必要があります。

また、人的担保も設定されている場合は、連帯保証人に対して未払いの返済額の請求が行われることになります。つまり、住宅ローンの返済ができなくなった場合には、資産や信用を失うことになるのです。

無担保住宅ローンの場合は担保がないため、資産を失ったり第三者に迷惑をかけたりする心配はありません。住宅ローンを滞納しなければ問題のないことですが、万が一のときのリスクも頭の片隅に置いておきましょう。

参考:裁判所「民事執行手続」

住宅ローンの3つの種類

担保について詳しく把握できたところで、住宅ローンではどのような担保の設定ができるのか見てみましょう。住宅ローンには、主に下記の3つの種類があります。

納得のいく住宅ローンを選ぶためにも、それぞれどのような特徴があるのか参考にしてみてください。

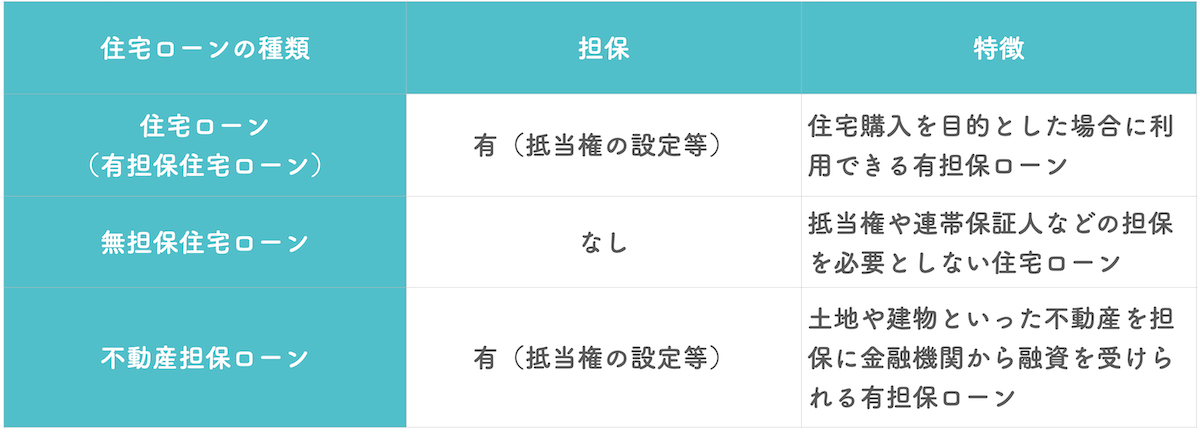

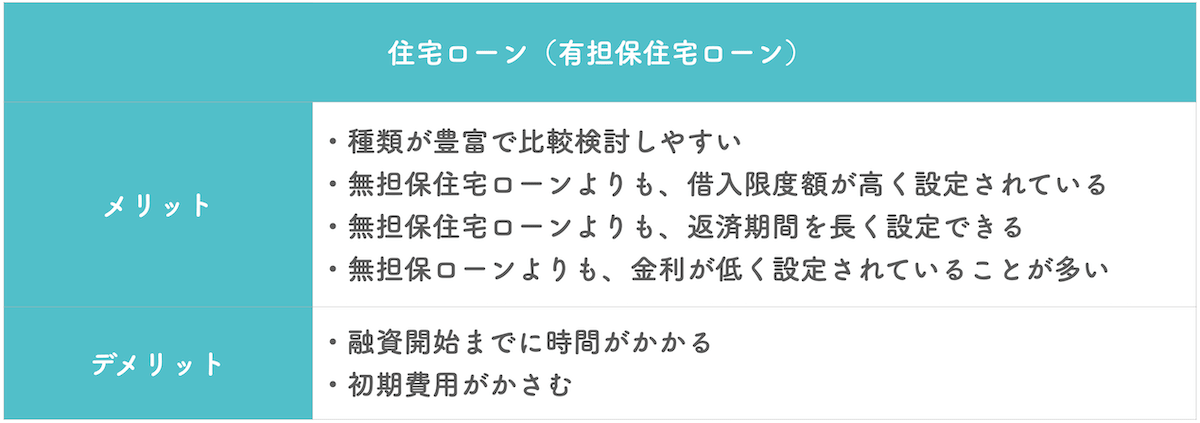

7-1.住宅ローン(有担保住宅ローン)

住宅ローンとは、住宅購入を目的とした場合に利用できるローンです。基本的に抵当権を設定する必要があるため、有担保ローンだと言えます。

収入合算やペアローンとして住宅ローンを組む場合は、連帯保証人も必要となることが多いです。住宅ローンは種類が豊富で、自分に合うローンを比較検討しやすくなっています。

「5.住宅ローンに担保を設定する3つのメリット」でもご紹介したように借入額や返済期間などを柔軟に計画しやすく、無理のない返済計画が立てられるでしょう。

デメリットとしては、抵当権設定のための費用がかかるところや融資開始までに時間がかかるところです。住宅ローンを組みたいと検討し始めた場合には、まずは有担保の住宅ローンをチェックしてみるのがおすすめです。

ノート

【住宅ローンの「フラット35」とは】住宅ローンを検討するときに、「フラット35」というローンを耳にしたことがある人は多いのではないでしょうか。フラット35とは、民間の金融機関と住宅金融支援機構が提携して提供している住宅ローンです。抵当権設定が必要な有担保ローンですが、保証人は必要ありません。

基本的には有担保の住宅ローンと同じメリットやデメリットがありますが、提示されている条件を満たすことで一定期間金利が下がったり比較的柔軟な対応ができたりする特徴があります。

参考:フラット35

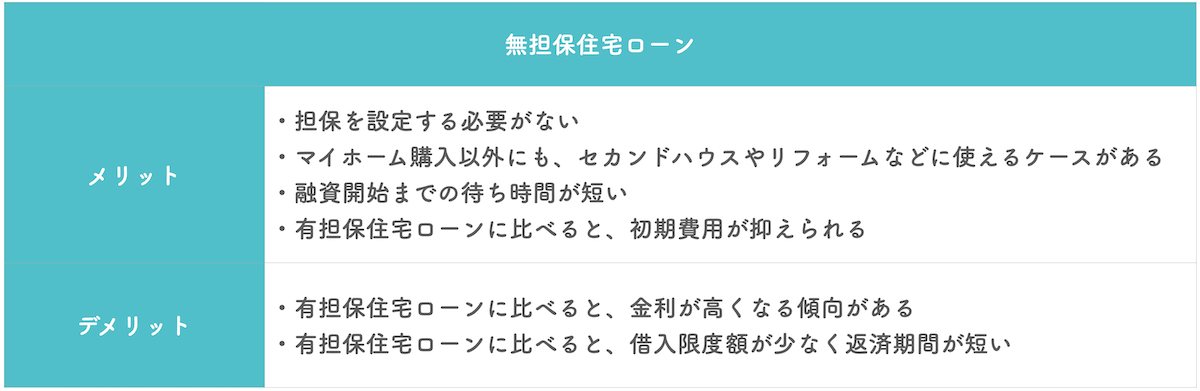

7-2.無担保住宅ローン

無担保住宅ローンとはその名のとおり、抵当権や連帯保証人などの担保を必要としない住宅ローンです。

通常の住宅ローンに比べると種類が少ないですが、無担保住宅ローンを用意している金融機関は意外とあります。抵当権設定が必要ないため有担保ローンよりも手続きが簡単で、短期間で融資が開始できます。

また、住宅ローンの場合はマイホーム購入のみに利用できると制限されている場合が多いですが、無担保住宅ローンはリフォームやセカンドハウスなど利用目的が広く設定されている場合が目立ちます。

一方で担保の設定が必要ない分、借入限度額が少ない場合や返済期間が短い場合が多いです。そのため、無担保住宅ローンでマイホーム購入資金を全額補うことが難しいケースもあるでしょう。

有担保住宅ローンに比べると金利も高くなるため、総借入額がいくらになるのか把握して検討する必要があります。

無担保住宅ローンは担保を設定したくない場合や、ある程度の頭金があり少額の借入を短期間で返済できる人に向いています。

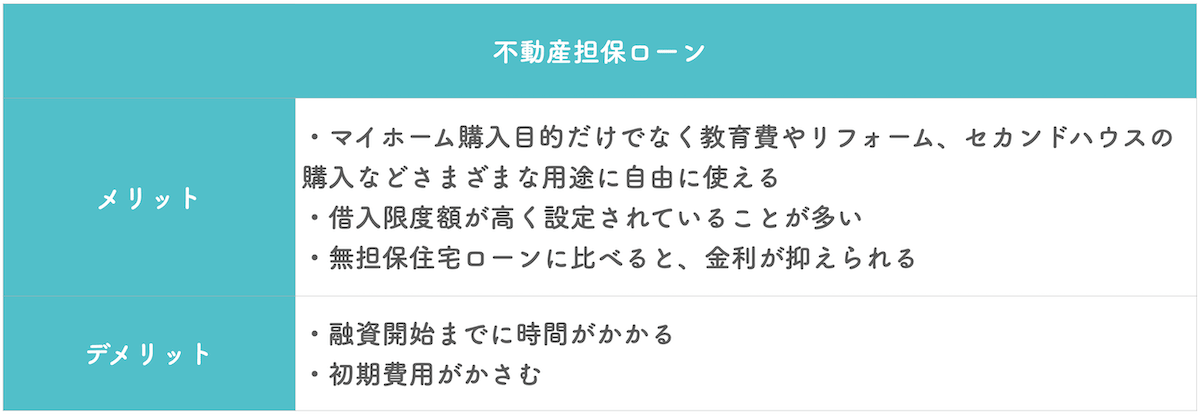

7-3.不動産担保ローン

不動産担保ローンとは、土地や建物といった不動産を担保に金融機関から融資を受けられる有担保ローンです。住宅ローンとの違いは、マイホーム購入目的だけでなく教育費やリフォーム、セカンドハウスの購入などさまざまな用途に自由に使えるところです。

ローンの融資目的が幅広い分、住宅ローンよりも借入限度額が高く設定されていることが多く、年収や不動産の評価に応じて借入額を高く設定することができます。金利は無担保ローンよりも低めに設定される傾向があるため、長期間の借入がしやすいところがメリットです。

デメリットは住宅ローンと同様で抵当権設定をしなければならないため、無担保ローンよりも初期費用がかかります。

自分に合う住宅ローンを選ぼう

住宅ローンは有担保住宅ローンと無担保住宅ローンに分けることができますが、それぞれメリットとデメリットがあります。どちらがいい悪いではなく、借入希望額や返済期間などを検討しながら自分に合う住宅ローンを選ぶことが大切です。

有担保住宅ローンに決めたとしても、ローンによって借入限度額や金利、返済期間、団体信用生命保険への加入の有無など特徴が大きく異なります。いくつかの住宅ローンを比較検討して、納得のいく住宅ローンを選べるようにしましょう。

住宅ローンの担保に関するQ&A

最後に、住宅ローンの担保に関するQ&Aをまとめてみました。疑問に感じることが多いポイントばかりなので、ぜひ参考にしてみてください。

9-1.住宅ローンを組み購入した家を売りたいと思っています。抵当権が付いている住宅や土地は売れますか?

A.抵当権付きの不動産を売買すること自体は、問題ありません。ただし、債務者が住宅ローンの返済をしていない場合には、購入した建物がある日突然競売にかけられ買主が所有権を失う可能性があります。

このようなトラブルを防ぐために、基本的には抵当権を抹消し担保を外した状態で売却をします。

9-2.住宅ローンの返済中に担保を外すことはできますか?

A.住宅ローンの返済中に、担保を外すことはできません。担保は住宅ローンが返済できなくなった場合の保証なので、住宅ローンが完済していない状態で外すと担保を設定した意味がなくなってしまいます。

9-3.地価が低い土地でも担保にできますか?

A.地価が低い土地でも、担保にすることは可能です。ただし、「3-2.【担保の種類】①人的担保」でも解説したように、担保にする不動産の価値よりも高い融資額を設定すると担保を売却しても返済額が回収できない可能性があるため、融資額自体が低くなる可能性があります。

9-4.無担保住宅ローンを組んで返済が滞った場合はどうなりますか?

A,無担保住宅ローンで返済が滞った場合は、まずは融資を受けている金融機関と話し合いをすることになります。資産を売却し返済に充てるのか、返済額を見直すのか具体的な対策を考えます。それでも返済が難しい場合は、最悪の場合自己破産をすることになります。

9-5.マイホーム以外にも抵当権は設定できますか?

A.住宅ローンは原則として、自分が購入する不動産以外は担保にできません。ただし、不動産担保ローンは本人が所有している不動産であれば、担保にできます。また、不動産担保ローンによっては親族が所有している不動産であっても親族が保証人となることで、担保にできる場合があります。

まとめ

いかがでしたか?住宅ローンの担保とはどのようなものか把握でき、納得のできる住宅ローンが選べるようになったかと思います。最後に、この記事の内容をまとめてみると

◎担保とは、借入をした人(債務者)が金融機関などの債権者に返済できなくなった場合を想定し、返済手段として物や人を用意しておく仕組み。住宅ローンには有担保ローンと無担保ローンがあり、必ずしも担保の設定が必要なわけではない。

◎貸倒れをしたときに債権者がローンの残額を回収できなくなるため、担保が必要となる場合が多い

◎担保の種類は次の2つ

1)人的担保:連帯保証人や保証人を用意し、人自体が担保となる方法

2)物的担保:不動産などの物を担保とする方法

住宅ローンを組むときに土地や建物を担保にする場合は、抵当権を設定する。抵当権は住宅ローンの融資元である金融機関などが設定し、行使できる権利を持つ。

◎住宅ローンに担保を設定するメリットは次の3つ

1)無担保住宅ローンよりも金利が低く抑えられる

2)返済期間を長期間で設定できる可能性が高く、ゆとりのある計画が立てられる

3)無担保住宅ローンよりも借入限度額が高く設定されていることが多い

◎住宅ローンに担保を設定するデメリットは次の3つ

1)抵当権の設定時に費用がかかる

2)無担保住宅ローンにはない抵当権の設定が必要なので、手続きに時間がかかる

3)住宅ローンの支払いが滞ると人的担保や物的担保が実行されるので資産や信用を失う

◎住宅ローンの主な種類は次の3つ

この記事をもとに住宅ローンの担保の意味が把握でき、自分に合う住宅ローンを検討できるようになることを願っています。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。