住宅ローン控除の床面積の条件に注意!知っておきたい適用期間や要件

※本記事に掲載している住宅ローン減税制度の概要・要件等は、2026年1月時点の情報です。最新情報については、下記の記事を参照してください。

この記事の監修者

ファイナンシャルプランナー

以西 裕介

一般社団法人確定拠出年金推進協会 理事/ファイナンシャルプランナー(2級FP技能士・IFA)保険・証券・企業型DCを軸に、個人と企業の資産形成を支援。年間800件以上の相談と50本超のセミナーを通じて、「本質的に豊かになる選択」を一緒に形にしていく専門家。

この記事の監修者

ファイナンシャルプランナー

茂木 禄人

株式会社Mapフィナンシャル において、独立系アドバイザーとして活動。詳細プロフィールはこちら

住宅ローン控除適用は床面積50㎡以上が条件!マンションは広告の面積表記に注意

以西

以西住宅ローン控除の適用条件のひとつに床面積が含まれますが、その要件は50㎡以上とされています。2022年度の制度改正では一部が緩和され、所得1,000万円以下で新築住宅を購入する場合は40㎡の物件にも住宅ローン控除を適用できるようになりました。

ファミリー向けの住宅では床面積で住宅ローン控除の対象外となることは少ないかもしれませんが、単身者の方や都心でご夫婦で居住する場合などは対象外の物件も出てくることが想定されます。

住宅ローン控除を受けるときの床面積は登記簿謄本に記載されている面積が元になりますが、マンションは広告表記の面積と実際の登記面積が異なることがよくあるので注意が必要です。「住宅ローン控除を受ける際は床面積の条件に注意!」の章では、登記面積とマンションの広告上の専有面積の違いについて詳しく解説していますのでチェックしてください。

【2022年に改正】住宅ローン控除の床面積以外の条件もチェック

以西住宅ローン控除の適用期間は2025年まで(2025年1月現在)、控除率は一律0.7%です。中古住宅は10年間の控除、新築住宅の場合は2024年・2025年に入居すれば13年間の控除が受けられます。

ただし、住宅ローン控除の対象は居住用の物件のみです。そのため、物件を購入してから6か月以内に入居していること、さらに住宅ローン控除が適用される年の12月31日まで住み続けていることが条件となります。

また、住宅ローンの適用条件は住宅の区分や新築・買取再販・中古住宅の区分、借入限度額などによっても異なります。詳細は「住宅ローン控除のための条件は?」の章で解説していますので確認してみてください。

目次

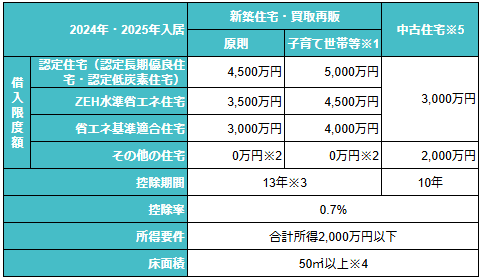

【令和4年】住宅ローン控除の適用期間や控除率

所得に対する控除を受けられる住宅ローン控除は、2025年(令和7年)4月に改正されました。まずは、改正された住宅ローン控除の基本的な知識を押さえておきましょう。

※1 子育て世帯等とは、①19歳未満の子を有する者、②夫婦のいずれかが40歳未満の世帯をいいます。

※2 2024年1月以降に建築確認を受けた新築住宅については、原則として住宅ローン減税を受けるには省エネ基準に適合する必要があります。

※3 省エネ基準に適合しない住宅(「その他の住宅」)の場合、借入限度額は2,000万円、控除期間は10年となります。

※4 2025年12 月31日以前に建築確認を受けた新築住宅については、 合計所得金額 1,000 万円以下の者に限り 40 ㎡以上 に緩和されます。

※5 1981年12月31日以前に建築された既存住宅を取得した場合に住宅ローン減税の適用を受けるためには、耐震基準適合証明書等の書類を用意する必要があります。

1-1.住宅ローン控除の適用期限

住宅ローン控除は、2022年に制度が見直され、適用期間が2025年(令和7年)まで延長されました。原則として2025年(令和7年)12月31日までに入居した人が適用対象とされます。

「入居した人」が適用対象となる点には注意が必要です。どのタイミングで「入居した」とみなすかは、税務署が住民基本台帳ネットワークを利用して、住民票などの情報をもとに判断します。

1-2.住宅ローンの控除率と控除期間

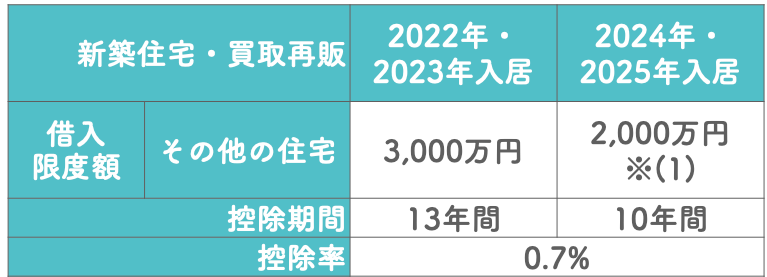

住宅ローンの控除率は、新築住宅・買取再販(不動産会社などが中古住宅を買い取り、リフォームしたうえで販売する住宅など)・中古住宅(既存住宅)ともに0.7%です。

控除期間については、新築住宅と買取再販は2024年・2025年の入居であれば13年間とされています。

中古住宅に関しては、2024年・2025年の適用対象期間を通し、一律10年間とされています。

住宅ローン控除のための条件は?

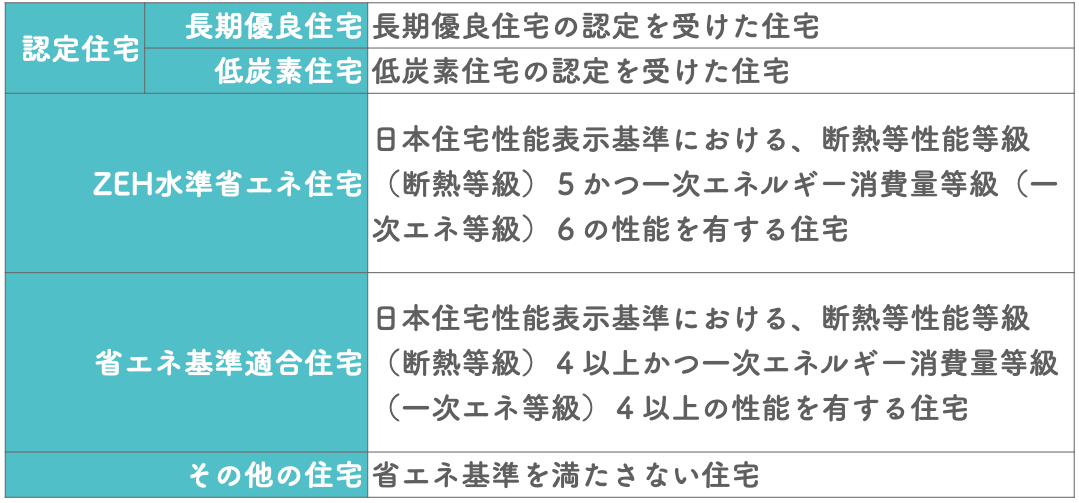

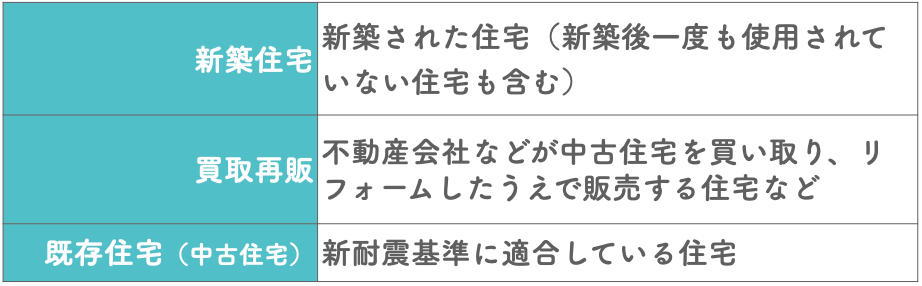

住宅ローン控除の条件は、住宅の区分によって異なります。住宅区分は以下のとおりです。

さらに新築住宅・買取再販(不動産会社などが中古住宅を買い取り、リフォームしたうえで販売する住宅など)と中古住宅(既存住宅)に大別されます。

住宅の区分と種類の組み合わせによって、条件が決まります。ここではそれぞれの借り入れ限度額の条件と、気になる床面積の条件を確認しましょう。

2-1.借入限度額の条件

まずは借り入れ限度額の条件を、新築の認定住宅などの場合とそれ以外の住宅について紹介します。

2-1-1.(1)新築の認定住宅などの場合

※1 子育て世帯等とは、①19歳未満の子を有する者、②夫婦のいずれかが40歳未満の世帯をいいます。

※2 2024年1月以降に建築確認を受けた新築住宅については、原則として住宅ローン減税を受けるには省エネ基準に適合する必要があります。

※3 省エネ基準に適合しない住宅(「その他の住宅」)の場合、借入限度額は2,000万円、控除期間は10年となります。

※4 2025年12 月31日以前に建築確認を受けた新築住宅については、 合計所得金額 1,000 万円以下の者に限り 40 ㎡以上 に緩和されます。

※5 1981年12月31日以前に建築された既存住宅を取得した場合に住宅ローン減税の適用を受けるためには、耐震基準適合証明書等の書類を用意する必要があります。

2-1-2.(2)(1)以外の新築の場合

※(2)2024年(令和6年)以降に建築確認を受ける住宅もしくは登記簿上の建築日付が同年7月1日以降の住宅については、一定の省エネ基準を満たしたものに限定される

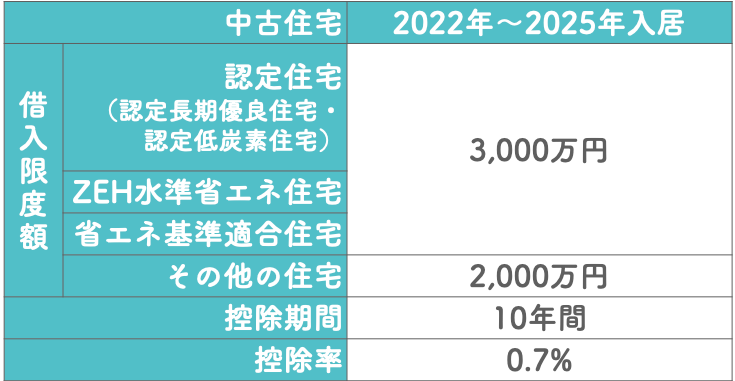

2-1-3.(3)中古住宅の場合

続いて、中古住宅の借り入れ限度額を確認しましょう。

※なお住宅ローン控除の対象となる「中古住宅」は、新耐震基準に適合している住宅を指します。

中古住宅については、2022年から2025年の全期間とおして、認定住宅などについては3,000万円、その他の住宅は2,000万円が借り入れ限度額に設定されています。

2-2.床面積の条件

続いて、床面積の条件を確認しましょう。

※新築住宅については、所得金額1,000万円以下の場合に限り、2025年(令和7年)以前に建築確認を受けた場合の床面積要件が40㎡以上に緩和される

床面積の条件については、新築・買取再販、中古住宅ともに50㎡が適用条件です。

なお、注意書きされているように、新築住宅(新築後一度も使用されていない住宅も含む)については、2025年までに建築確認を受けた場合に限り、床面積要件が40㎡に緩和される措置が取られています。

単身者が新築マンションなどを購入する場合でも、住宅ローン控除を利用しやすくなりました。ただし適用されるのは、所得金額が1,000万円以下の場合に限られている点には注意しましょう。

2-3.所得の条件

所得の条件は、新築・買取再販、中古住宅にいずれにおいても、2022年から2025年の適用期間をとおして2,000万円以下とされています。

ただし先述したとおり、床面積が40㎡以上50㎡未満の新築住宅購入で住宅ローン控除を受ける場合は、所得要件は1,000万円以下に緩和されます。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

安心できる住宅予算の出し方とは?

住宅購入で何より大切なのは、住宅ローンの重圧から自由になる「資金計画」です。オンラインセミナー「小さいリスクで家を買う方法」では、お金の専門家による「安心予算」の算出方法を公開。

家を買うことは豊かな人生のための手段です。無理なく家を購入し、その後の暮らしも楽しみませんか?

住宅ローン控除を受ける際は床面積の条件に注意!

住宅ローン控除を受けるときには、床面積の条件が50㎡以上(所得1,000万円以下で新築住宅を購入する場合は40㎡以上)に定められています。

住宅ローン控除では、戸建てもマンションも登記面積で床面積が決まります。

しかし住宅の床面積の表記には

- 壁芯面積

- 内法面積

の2種類があり、それぞれ広さが異なります。

特にマンションの場合は、広告上で表記されている面積と実際の登記面積が異なる場合があるため、いざ申請してみたところ対象にならなかった!という悲劇が発生しかねません。

住宅ローン控除が適用される物件を購入したいと考えるのであれば、登記面積と実際に広告で表記されている面積の違いを理解しておくことが重要です。それぞれどのように面積を測定しているのか、順番に紹介します。

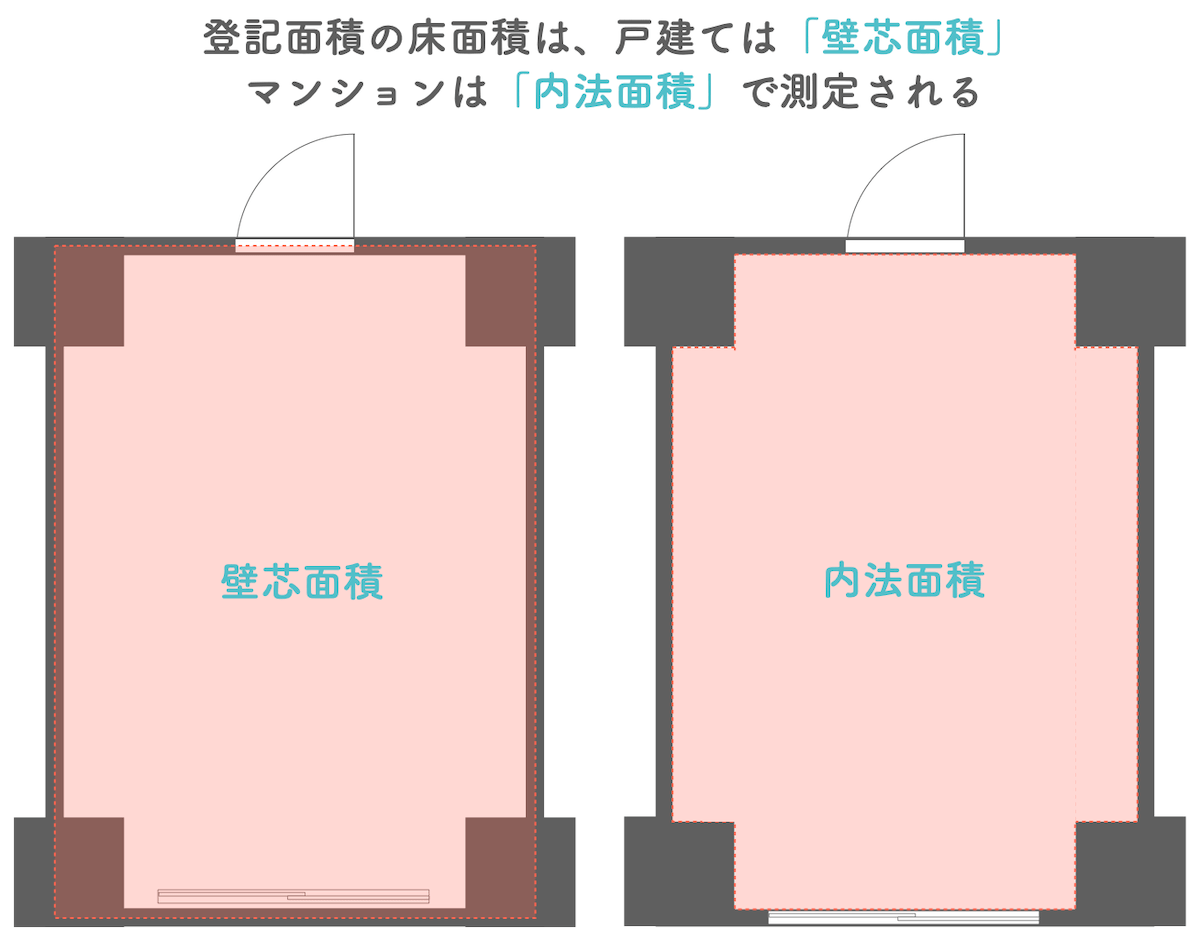

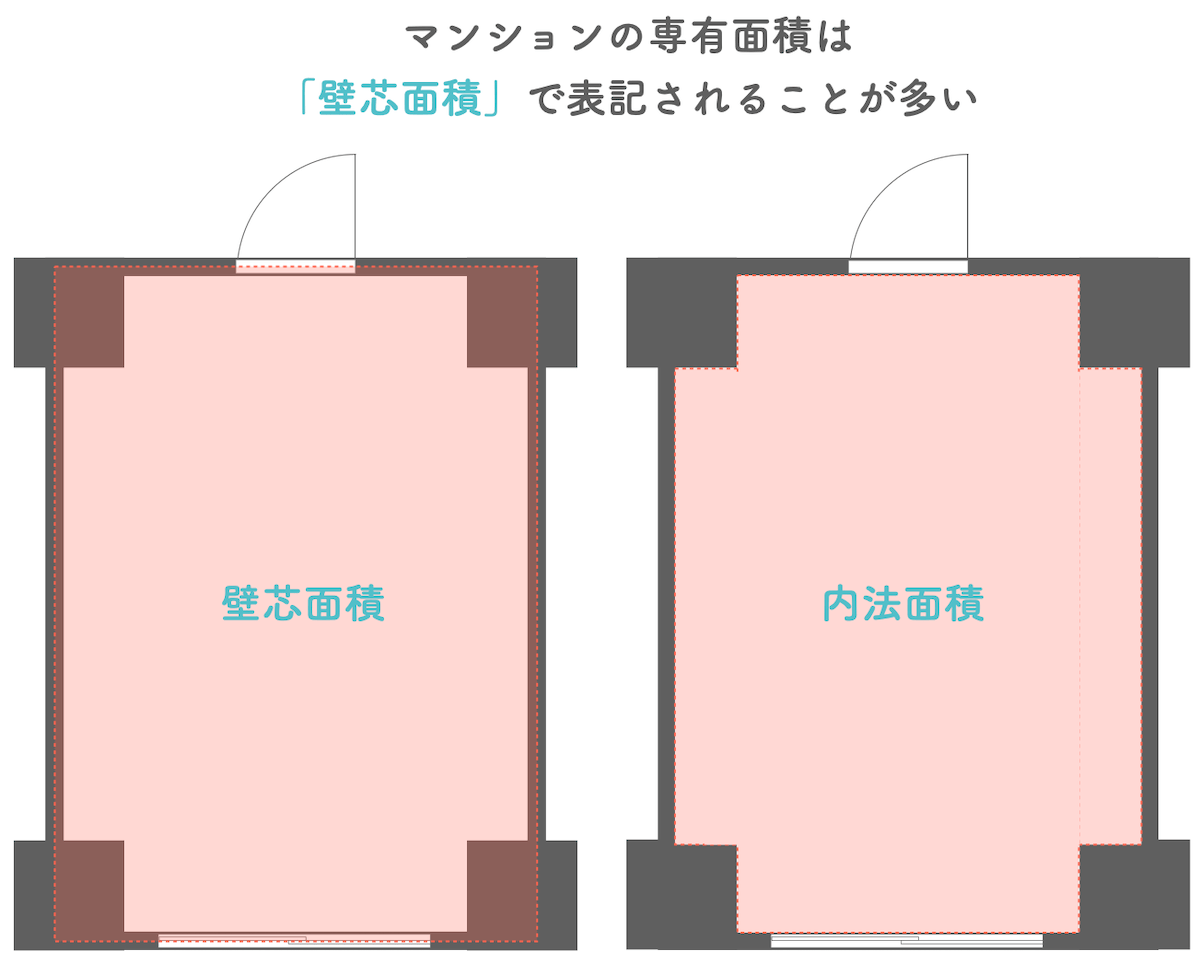

3-1.登記面積

登記面積とは、登記簿謄本に記載されている面積のことです。登記面積は、一戸建て住宅とマンションとでは、測定方法が異なります。

一戸建て住宅:各階の壁などの中心線で囲んだ面積を測定(壁芯面積)

マンション:壁の内側部分の面積を測定(内法面積=うちのりめんせき)

住宅ローン控除では、登記面積で床面積を判定します。

3-2.マンションの広告上の専有面積を要チェック

専有面積は、マンションなどの区分所有者が、個人の所有物とできる専有部分の面積を指し、不動産広告で目にする表記は専有面積となります。専有部分の面積であるため、バルコニーや玄関ポーチといった共用部分は含まれません。

専有面積は壁の中心から測る「壁芯面積」と壁の内側を測る「内法面積」があります。壁芯面積は面積を囲む線が壁より外側にあるため、内法面積よりも面積が広くなるのが特徴です。

ここで問題になるのが、住宅ローン控除では、登記簿に記載された内法面積で床面積が判断されますが、不動産広告では原則的に壁芯面積が採用されることです。

新築や中古マンションのパンフレットなどに記載されている壁芯面積が「50㎡」となっていても、登記簿では内法面積が記載されているので50㎡未満の可能性があります。そうなると「住宅ローン控除の対象になる」と判断して購入したのに、適用されなくなってしまうのです。

マンション購入に際しては、専有面積が「壁芯面積」と「内法面積」のどちらで記載されているのか、よく確認することが大切です。

住宅ローン控除を受ける際の床面積の条件以外の注意点

住宅取得後に住宅ローン控除を受ける際には、床面積の条件以外にも入居期限の条件があります。内容を確認しましょう。

4-1.入居の期限がある

住宅ローン控除の対象は、「居住用の物件」とされています。そのため物件を新築もしくは購入してから6か月以内に入居し、さらに住宅ローン控除が適用される年の12月31日まで引き続き住み続けていることが条件です。

しかし住宅ローンで抵当権を設定する際には、控除を受ける物件の新住所ではなく、引越し前の住所で登録するケースがあります。その場合、購入してから6か月以内に登記簿上の住所を変更する必要があるため注意しましょう。

まとめ

住宅ローン控除は、適用されると最長13年、最大455万円も合計所得金額から控除される、減税効果が非常に高い制度です。住宅を購入するときには、可能であれば住宅ローン控除が適用される物件を選びたいところです。

とはいえ、多くの人にとって住宅購入は初めてとなるので不安を感じるものです。とくに中古物件の購入に際しては、「希望にかなうリフォームができるのか」「耐震性は大丈夫なのか」などの悩みが尽きない人が多いのではないでしょうか。

そんなときには、物件選びからリノベーションまでワンストップで対応できるゼロリノベにご相談ください。ゼロリノベでは、予算を立てるところから住宅ローンのお手続き、リノベーション工事まですべてサポートいたします。

\物件選びからリノベーションまで/

ミュート&顔出しなしの無料オンラインセミナーも毎週開催していますので、ぜひすき間時間などに、自宅から気軽にご参加してください。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

「小さいリスクで家を買う方法」

安心な予算計画、家の探し方・作り方、リノベーションの考え方まで住まいづくりについて余すことなくお伝えしています。

情報収集段階の方から具体的に検討されている方までどんな方でも大丈夫です!お気軽にご参加ください!

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

安心できる住宅予算の出し方とは?

住宅購入で何より大切なのは、住宅ローンの重圧から自由になる「資金計画」です。オンラインセミナー「小さいリスクで家を買う方法」では、お金の専門家による「安心予算」の算出方法を公開。

家を買うことは豊かな人生のための手段です。無理なく家を購入し、その後の暮らしも楽しみませんか?

よくある質問

編集後記

以西住宅ローン控除は時限立法(一時的な措置として設定された法律)なので、その内容が頻繁に変動します。調べる事や注意する点が多く、WEB検索ばかりでは疲れてしまう方も多いでしょう。困った時には不動産の担当者や担当FPに聞くだけで解決!気になることは随時箇条書きでメモしておいて、メールなどのやりとりで質問するのがおすすめ。あとで見返すことができ、「言った言わない」を防ぐこともできるので安心ですよ。

薮

薮本文にもあるように、床面積は登記簿謄本に記載されている面積が元になります。購入時の広告表記では要件に合っていても、実際に購入してみたら登記簿謄本の面積と異なり、泣く泣く控除を諦めなければならないことも…。確実に住宅ローン控除を利用したいという方は、仲介担当者を通じて購入申し込みの前に登記簿謄本を確認するようにしましょう。

小野

小野慌てだしい物件探しと契約が終わり、つい気が緩んでしまうかもしれませんが入居の期限があるということも要チェック!お引越しの手配なども余裕を持ったスケジューリングをお勧めします。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。