住宅ローンに保証人は必要?原則不要の理由と連帯保証人が必要なケースを解説

「住宅ローンを組むとき、『保証人は必要?』と不安に感じる方は多いと思います。

結論からいうと、住宅ローンは原則として保証人は不要です。

購入する住宅自体が担保になりますし、多くの金融機関では、保証会社を利用する仕組みが一般的だからです。

ただし、

・収入合算

・ペアローン

・親族名義の土地に建てる場合

などでは、金融機関から連帯保証人を求められるケースもあります。

この記事では、住宅ローンにおける保証人の基本から、必要になる具体的なケース、注意点までわかりやすく解説します。

ファイナンシャルプランナー

茂木 禄人

株式会社Mapフィナンシャル において、独立系アドバイザーとして活動。詳細プロフィールはこちら

住宅ローンに保証人は必要?原則不要と言われる理由

住宅ローンで保証人が原則不要とされる理由は大きく2つあります。

1つは、購入する住宅自体が担保になること。もう1つは、保証会社を利用する仕組みが一般的だからです。

住宅ローンでは購入した家そのものを担保にし、万が一返済ができなくなった場合には、担保物件の売却代金を返済に充てることができます。

また、保証会社を利用すると、返済ができなくなったときに保証会社が金融機関へ残債を弁済します。

このように、担保と保証会社によって金融機関の貸し倒れリスクが抑えられるため、現在の住宅ローンは保証人なしで組むのが基本になっています。

以前は、住宅ローンにも連帯保証人を求められるケースが多く、保証人が見つからずにローンを組めない人もいました。

高額な借金の連帯保証人は責任が非常に重く、引き受けてもらうこと自体が大きなハードルだったためです。

こうした事情から、現在は保証会社を使う仕組みに移行し、原則として保証人不要となっていきました。

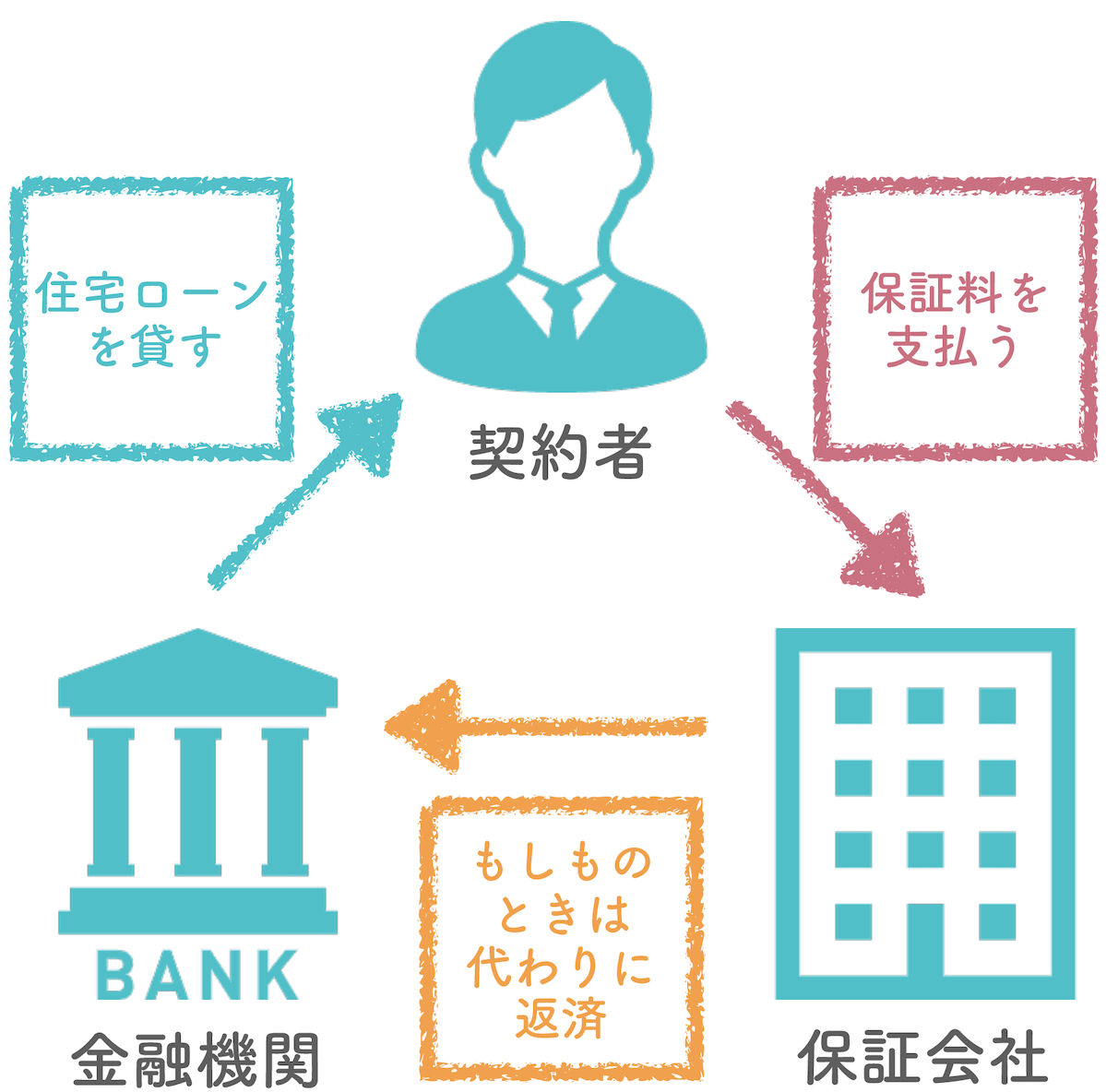

保証会社の仕組み

住宅ローンにおいて、保証人のかわりに保証をしてくれる「保証会社」の仕組みを説明します。

以下の図をご覧ください。

そもそも本来のローン契約は、

そもそも本来のローン契約は、

- 融資を希望する人が金融機関に申し込む

- 金融機関が融資審査をする

- 審査に通ればローン契約をする

- 融資実行

という流れで行われるものです。

もしもローン契約者が返済できなくなってしまったら、金融機関は貸し倒れで損をします。

これを未然に防ぐために、金融機関がローン契約者にもとめるのが、「保証会社による保証」です。

保証会社とは、住宅ローンの保証人の役割を担う会社です。

契約者は保証料を支払う代わりに、返済が難しくなった場合には保証会社が金融機関に対して残債を弁済してくれます。

金融機関は保証会社と基本契約を結び、契約者とは保証委託契約を結ぶ形になっています。

近年は、ネット銀行を中心に保証料無料(その代わり金利に含まれる)タイプの住宅ローンも増えています。

また、フラット35のように保証人・保証会社を必要としない商品もあります。

住宅ローンの保証人・連帯保証人の基礎知識

住宅ローンでは「保証人」「連帯保証人」「連帯債務者」といった言葉が登場しますが、それぞれの役割や責任の重さには違いがあります。

この章では、まず保証人と連帯保証人の違いを整理したうえで、連帯保証の仕組みや連帯債務者との違いをわかりやすく解説していきます。

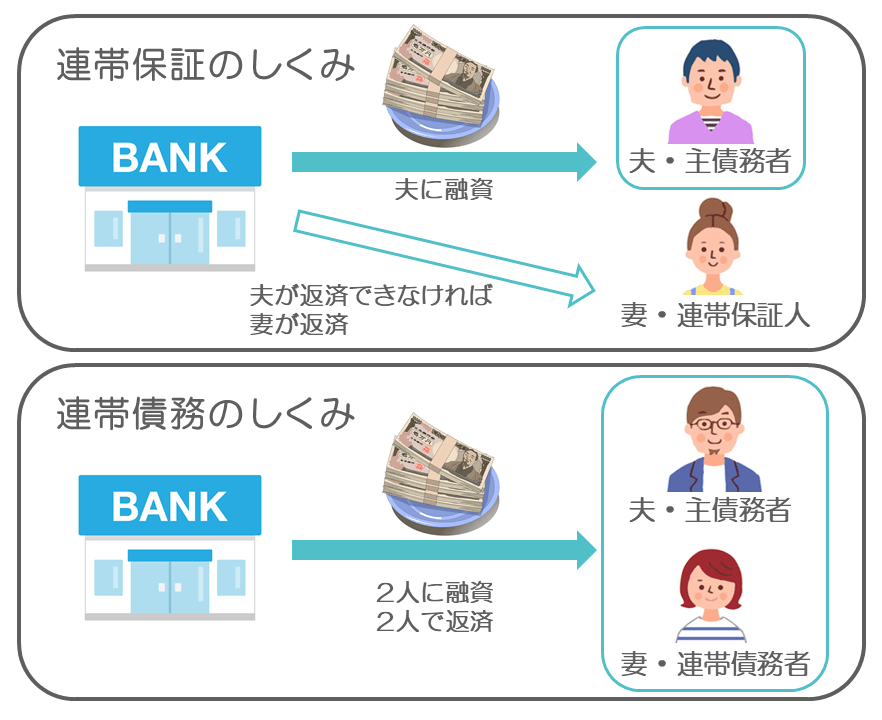

「保証人」と「連帯保証人」の違い

住宅ローンでは「保証人」と「連帯保証人」という言葉が使われますが、意味は大きく異なります。

保証人は、主債務者が返済できなくなった場合に、代わりに返済義務を負う立場です。

一方、連帯保証人は最初から主債務者と同等の返済義務を負います。

つまり、金融機関から見れば「どちらに請求してもよい」状態です。

そのため、連帯保証人は非常に責任が重く、安易に引き受けるべきではないとされています。

連帯保証の仕組み

連帯保証とは、保証人が主債務者と同等の返済義務を負う仕組みです。

通常の保証人と異なり、以下の特徴があります。

・「まず本人に請求してほしい」とは言えない

・「本人の財産を先に差し押さえてほしい」とも言えない

そのため金融機関は、主債務者と連帯保証人のどちらに対しても自由に請求することができます。

このように、連帯保証人はローン契約者本人と同じくらい重い責任を負う立場だと理解しておきましょう。

「連帯保証人」と「連帯債務者」の違い

連帯保証人と似た言葉に「連帯債務者」がありますが、役割は大きく異なります。

連帯保証人は、「主債務者が借りたローンを支払えなくなったときに、代わりに返済する」と約束した人です。

一方、連帯債務者は、最初から複数人でローンを借りる人であり、主債務者と連帯債務者の双方が同じローンの債務者になります。

夫婦で連帯債務でローンを組む場合などは、夫婦それぞれが同じローンに対する返済義務を負う形です。

連帯保証人は「保証する立場」、連帯債務者は「一緒に借りる立場」と覚えておくと整理しやすいでしょう。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

住宅ローンで連帯保証人が必要なケース

住宅ローンは原則として保証人は不要ですが、例外的に連帯保証人が必要になるケースもあります。

ローンの種類や契約者の状況によって、金融機関が連帯保証人を求めることがあるためです。

たとえば、収入合算・ペアローン・親族名義の土地に家を建てる場合・自営業や個人事業主の場合・その他審査で必要とされた場合などです。

これらについては、この章で詳しく説明していきます。

収入合算の場合

まず、「収入合算」というローンの組み方の場合は、連帯保証人が必要です。

これは、夫婦や親子などふたりの収入を合算してひとつのローンを組むことで、たとえば、「夫ひとりの収入だと借りられるローンの金額が少ないが、妻の収入も合算すれば、希望通りの金額でローンが組める」という場合などに利用されます。

その際には、ふたりの一方が主たる債務者、もう一方が連帯保証人になります。

たとえば夫が主債務者、妻が連帯保証人になった場合、夫が返済不能になれば、妻が残債の返済をする必要があるわけです。

ちなみに収入合算には、片方が連帯保証人になる「連帯保証型」のほかに、片方が連帯債務者になる「連帯債務型」もあります。

連帯保証型との違いは、返済自体を最初からふたりで行うことです。

ただ、どちらかが返済不能になったら、もう一方が返済しなければならない点は、どちらも同じです。

ペアローンの場合

また、収入合算と似て非なるものとして、「ペアローン」というものもあり、この場合も連帯保証人を求められます。

ペアローンは、ひとつの物件に対して、夫婦や親子などふたりの人物が、それぞれ別個のローンを組む方法です。

たとえば、4,000万円の不動産を購入する際に、

- 夫 2,000万円:妻 2,000万円

- 夫 3,000万円:妻 1,000万円

などと金額をわけて、それぞれローンを組むのです。

そして、夫名義のローンには妻が連帯保証人に、妻名義のローンには夫が連帯保証人になります。

どちらかが返済できなくなれば、もちろんもう一方が支払わなければいけません。

ちなみにこの場合、購入した不動産の所有権は、ローンを組んだ金額に比例します。

2,000万円ずつなら所有権も50%ずつ、3,000万円:1,000万円であれば、夫が4分の3の権利を、妻は4分の1の権利を持つというわけです。

親族名義の土地に家を建てる場合

親や祖父母などが所有している土地に、子ども名義で家を建てるというケースもありますよね。

その場合は、住宅ローンは子ども名義で契約して、土地を持っている親(または祖父母など)が連帯保証人になる必要があります。

そのためこのようなケースでは、事前に子どもが親に「連帯保証人になってほしい」と頼んで了承をとっておく必要があります。

もし拒否されてしまうと、住宅ローンが組めない恐れもあるので注意してください。

自営業・個人事業主の場合

住宅ローンに限らずローンを組む際には、金融機関で融資審査を受けなければなりません。

収入や返済能力、信用度などを審査され、それに合格してはじめてローンを組むことができます。

その際に、自営業や個人事業主は、審査のハードルが上がると言われています。

定期的に安定収入のある会社員と比べて、収入が不安定だと思われるからです。

そのため、自営業者や個人事業主が住宅ローンを申し込むと、審査段階で連帯保証人を求められる場合があるのです。

その他審査で必要とされた場合

ここまで挙げたケース以外にも、金融機関側が融資審査の段階で、「この人単独だと返済能力や信用度などに不安があるが、連帯保証人がいれば融資することができる」と判断することもあります。

たとえば前出の自営業やフリーランスの人、あるいは会社員でも勤続年数が短い人など社会的信用度が低い、収入が不安定または少ないといった場合は、連帯保証人を求められる可能性があります。

連帯保証人のデメリット

連帯保証人は主債務者と同じ返済義務を負うため、メリットよりもデメリットの方が大きい立場です。

安易に引き受けてしまうと、後から大きな負担やトラブルにつながる可能性があります。

ここでは、代表的なデメリットを3つ取り上げます。

ローン契約者が返済不可能になると、連帯保証人に返済義務が生じる

連帯保証の最大のデメリットは、ローン契約者が返済できなくなると、かわりに返済義務を負わされることです。

妻が夫の連帯保証人であれば、夫のかわりに妻が返済しなければなりません。

高齢の親が子どもの連帯保証人になっている場合、子どもが払えなくなれば、親が限られた年金の中から支払っていく、という悲劇も起こりえます。

離婚しても連帯保証人から外れるのは難しい

夫婦のどちらかが主債務者、もうひとりが連帯保証人でローンを組むと、もし離婚することになった場合に困ったことが起こります。

というのも、離婚したからといって、連帯保証人から外れるのは難しいからです。

連帯保証人を外したい場合は、金融機関にその旨を申し出て了承を受けなければなりません。

が、離婚の場合はこれが認められるケースが少ないのです。

あるいは、

- 住宅ローンの残債を一括返済する

- 別の住宅ローンに借り換える

- 新しい連帯保証人を立てる

のいずれかができれば、連帯保証を外すことができるのですが、すべて不可能な場合はどうなってしまうのでしょうか?

残念ながら、ローンを返済し続けるしかありません。

ペアローンや収入合算であれば、離婚後もふたりでローンを返し続けるのです。

もしどちらかが返済できなくなれば、もうひとりが残債をすべて返済することになります。

すでに離婚した相手のローン、場合によってはすでに住んでもいない家のローンを支払わなければならないのは納得いかないかもしれませんが、これも連帯保証のデメリットなのです。

連帯保証人が亡くなると、債務が相続人に引き継がれる

さらに、連帯保証人が亡くなった場合、その責任が消滅するかというとそうではありません。

その責任は、「保証債務」として法定相続人に引き継がれてしまいます。

そのため、もし親が連帯保証人になっていて死亡した場合は、子どもは引き続き連帯保証人になるか、もしくは相続放棄などの手続きをして、連帯保証の責任を放棄しなければなりません。

このように、連帯保証は保証人になる側にとってデメリットが大きいものです。

連帯保証人を人に依頼する場合、または頼まれた場合は、このことをよく考えて判断してください。

連帯保証人から外れる方法

一度連帯保証人になってしまうと、簡単に外れることはできません。

とはいえ、一定の条件を満たせば、連帯保証人から外れることもできます。

ここでは、現実的に可能な3つの方法を紹介します。

残債を一括返済する

もっとも簡単な方法は、ローンの残債を一括返済してしまうことです。

借金がなくなれば、連帯保証も必要がなくなるわけです。

持ち家を売却して、その代金で返済できればいいですが、それができなかったり、できても金額が不足している場合は、親や親戚などから借りる、有価証券などの資産を現金化するなど、他の資金調達法を考えましょう。

住宅ローンを借り換える

次に、住宅ローンを別の金融機関のローンに借り換えるという方法もあります。

連帯保証なしで借りられる金融機関を探して、申し込んでみましょう。

ただこの方法は、借り換えのためにまた新たな金融機関の融資審査を受けなければならず、連帯保証がなくなる分、審査のハードルも上がってしまうのが難点です。

自己資金を多く用意して借入金額を抑えるなど、審査に通りやすくなる対策が必要になります。

新しい連帯保証人を立てる

3つ目の方法は、自分とは別の連帯保証人を新たに立てることです。

金融機関にその旨を申し出て、新たな保証人が認められれば、自分は外れることができます。

そのためには、新たな連帯保証人が自分よりも信用度や年収、返済能力などに優れている必要があります。

その条件を満たしていて、連帯保証を引き受けてくれる人探しから始める必要があるでしょう。

このように、連帯保証人から外れる方法はありますが、いずれもハードルは高いと言えます。

連帯保証とはそれほど重いものだということを、知っておいてください。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

住宅ローンの保証人に関するよくある質問

- 住宅ローンに保証人はいらないって本当?

-

住宅ローンは、現在では保証会社を利用する仕組みが一般的なため、原則として保証人は不要です。ただし、収入合算やペアローンなど、一部のケースでは連帯保証人が必要になることがあります。

- 保証人なしで住宅ローンは組める?

-

多くの金融機関で、保証人なしの住宅ローンを利用できます。フラット35のように保証人・保証会社とも不要の商品もあり、ネット銀行では保証料無料タイプも増えています。

- 連帯保証人を頼める人がいない場合はどうする?

-

借入額や返済期間を見直して条件を下げる、別の金融機関のローンを検討する、フラット35など保証人不要の商品を検討するといった方法があります。

まとめ

住宅ローンは、現在では保証会社を利用するしくみが一般的なため、保証人は原則不要です。

ただし、収入合算・ペアローン・親族名義の土地・自営業や個人事業主などの場合は、連帯保証人が必要になるケースがあります。

連帯保証人は主債務者と同じ責任を負う立場であり、メリットよりもリスクが大きい点を理解したうえで検討することが大切です。

自分の条件で保証人が必要になるかどうか、どのようなローンが選べるのか不安な方は、専門家に相談しながら進めていきましょう。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。