住宅ローンの抵当権とは?設定・抹消の仕組みと手続きをわかりやすく解説

住宅ローンを組むと必ず設定される「抵当権」。「言葉は聞いたことがあるけれど、具体的にどんな仕組み?」「完済後はどうすればいい?」と疑問に思う方も多いのではないでしょうか。

抵当権とは、住宅ローンの返済ができなくなった場合に備えて、金融機関が家や土地を担保にする権利のことです。ローンを組む際には必ず設定され、完済後は自分で抹消手続きを行う必要があります。

この記事では、

・抵当権とは何か(基本の仕組み)

・抵当権設定の流れ・費用・必要書類

・抵当権抹消の流れ・費用・必要書類

・抹消手続きをしないとどうなるか

を、初めての方でも迷わないようわかりやすく解説します。

住宅ローンを検討中の方、完済後の手続きに不安がある方はぜひ参考にしてください。

ファイナンシャルプランナー

茂木 禄人

株式会社Mapフィナンシャル において、独立系アドバイザーとして活動。詳細プロフィールはこちら

住宅ローンの抵当権とは

抵当権とは、住宅ローンの返済ができなくなった場合に備えて、金融機関が家や土地を担保にする権利のことです。

住宅ローンを組むと、金融機関は購入する不動産に対して抵当権を設定します。もし返済が滞った場合、金融機関はその不動産を競売にかけて、売却代金から優先的に返済を受けることができます。

つまり、「お金を貸す側(金融機関)が、確実に回収できるように設定する保険のようなもの」と考えるとわかりやすいでしょう。

抵当権の特徴

抵当権には以下のような特徴があります。

- 住宅ローンを組む際にほぼ必ず設定される

- 不動産を担保にするが、所有者はそのまま住み続けられる

- ローン完済後は自分で抹消手続きが必要

- 抹消しないと、売却や借り換え時に支障が出る

「抵当権」とは何か?

抵当権とは、住宅ローンを組む際に金融機関が不動産に設定する担保権のことです。

具体的には、以下のような仕組みです。

【抵当権の仕組み】

- 住宅ローンを組む際、金融機関が購入する不動産に抵当権を設定

- ローン返済中も、所有者は通常どおり住み続けられる

- もし返済が滞ると、金融機関は不動産を競売にかける権利を持つ

- 競売の売却代金から、金融機関が優先的に返済を受ける

この抵当権は法務局で「抵当権設定登記」として記録され、誰でも確認できる公的な情報となります。

抵当権付きローン=有担保ローン、抵当権なし=無担保ローンと呼ばれます。住宅ローンはほぼすべて有担保ローンです。

ちなみに民法では、抵当権について以下のように定義されています。

抵当権者は、債務者又は第三者が占有を移転しないで債務の担保に供した不動産について、他の債権者に先立って自己の債権の弁済を受ける権利を有する。

また、抵当権を設定できるのは「不動産」ですが、厳密には以下のものが含まれます。

| 抵当権が設定できるもの | 例 | |

| 不動産 | 土地、建物それぞれに設定 | |

| 付合物 | 不動産に従として付合したもの | 雨戸などの建具、ドア、取り外せない庭石、立ち木、石垣など |

| 従物 | 不動産に附属するもの | 建物の場合:畳、ふすま、エアコンなど土地の場合:石灯籠、取り外せる庭石など |

| 従たる権利 | 建物の所有にもとづく権利 | 借地権 |

| 果実 | 天然果実:物の用法に従い収取するもの法定果実:物の使用の対価として受けるべき金銭その他のもの | 天然果実:農作物、鉱石など法定果実:家賃、地代など |

住宅ローンの返済が滞るとどうなるか

では、抵当権付き住宅ローンの返済が滞ると、その不動産やローン残債はどうなるのでしょうか?

ローンを組んだ人=債務者が、たとえば失職したり、借金ができてしまったりして、返済が難しくなることもあるでしょう。その場合、融資をした金融機関=債権者は抵当権を行使することになります。その流れは、おおむね以下の通りです。

▼

2)金融機関から「督促状」が届く

▼

3)それでも支払われなければ、「期限の利益喪失通知」が届く

▼

4)保証会社が代位弁済

▼

5)債務者が一括返済できなければ、抵当権が行使される

抵当権が行使されると、その不動産は差し押さえられ、強制的に競売にかけられます。その売却代金を、ローン残債の補填として金融機関が受け取る流れになっています。

ただ、競売は多くの場合、その不動産が通常の不動産売買で取引される評価額よりもかなり安い金額で落札されます。そのため、競売で売れてもローン残債に足りないケースが多いのです。

具体的に、売却額が残債を超える場合と足りない場合にどうなるのかを説明しましょう。

→2,000万円は債権者である金融機関が受け取り、残りの500万円は、競売の手数料など諸費用を引いたのち、ローンを借りていた債務者が受け取る②ローン残債が2,000万円ある不動産が、競売で1,000万円でしか売れなかった場合

→1,000万円はすべて債権者である金融機関が受け取るが、まだローン残債が1,000万円残る

そのため、債務者は家を失ったあとも、1,000万円の返済を続けなければならない

実際は、②のように、不動産を競売で失った後もローンを支払い続けるケースがよくあります。つまり、家を失った上に、手放した家のローンを払い続けなければならないというわけです。

このようなことにならないために、抵当権を行使される前に自分で家を売却する「任意売却」という方法もあります。もしローンの返済が滞り始めたら、まずは融資元の金融機関に相談しましょう。

抵当権が設定されるとどうなる?

抵当権が設定されると、登記簿謄本の「権利部(乙区)」に以下の情報が記載されます。

- 抵当権設定日

- 債権者(金融機関名)

- 債権額(借入金額)

- 利息・損害金の利率

この情報は法務局で誰でも取得できるため、不動産の売買や相続の際に確認されます。

また、抵当権が残ったまま(=ローンが残っている状態と見なされる)だと、以下のような不都合が生じます。

- 不動産を売却しにくくなる

- 新たな融資(借り換え・リフォームローンなど)が受けられない

- 相続時の手続きが複雑になる

そのため、ローン完済後は速やかに抵当権抹消登記を行うことが重要です。

抵当権の設定

抵当権の設定は、住宅ローンを組む際にはほぼ必ず必要な手続きです。そこでこの章では、抵当権は誰がどのように設定するのか、その手続きをわかりやすく説明しましょう。

抵当権の設定は、住宅ローンを組む際にはほぼ必ず必要な手続きです。そこでこの章では、抵当権は誰がどのように設定するのか、その手続きをわかりやすく説明しましょう。

「抵当権設定登記」とは

抵当権を設定するには、法務局で不動産登記のひとつである「抵当権設定登記」をする必要があります。

不動産登記は、法務局が管理する「登記簿」に、

・その不動産がどこにあるか

・どのような不動産か

・どこの誰が所有しているか

・その不動産に対して、どの金融機関からいくら融資を受けているか

などを記載し、公に明らかにするものです。

その登記簿に、抵当権がついたことを記載するのが「抵当権設定登記」です。

登記をすると、登記簿の「権利部 乙区」という欄に、抵当権について、

・いつ設定されたか

・債権者(=銀行など金融機関)は誰か

・債権額はいくらか

・ローンの利息は何%か

などが記載されます。

この登記は、ローンを完済して、登記抹消の手続きをするまで記載され続けます。

抵当権設定に必要な書類

抵当権の設定に必要な書類は、主に以下の通りです。

■登記原因証明情報、または抵当権設定契約書:金融機関が用意する

■不動産の権利書:登記済証、または登記識別情報通知

不動産購入にあわせて抵当権を設定する場合は不要

■不動産所有者の印鑑証明書:発行から3カ月以内のもの

■不動産所有者の実印

■身分証明書:運転免許証、パスポート、マイナンバーカードなど

「抵当権設定登記申請書」は、法務局のホームページからダウンロードできます。

ほかに、ケースによって

・司法書士への委任状

・金融機関の資格証明書

・住宅用家屋証明書

などが必要になる場合もあります。

設定手続きは誰が行うか

抵当権設定登記は、司法書士に依頼して手続きしてもらうのが一般的です。

ただ、登記の手続き自体は、特に資格がなくても誰でも行うことができます。ですから、「司法書士に手続き費用を払うのがもったいない」という人は、自分で手続きすることも可能です。

しかし、登記の手続きは複雑で、申請書の記入には専門知識が必要ですし、必要書類を集める手間もかかります。法務局の審査で不備が見つかれば、申請しなおさなければなりません。そのため、登記の専門家である司法書士に依頼するケースが多いのです。

その際は、不動産業者やローンを組んだ金融機関が司法書士を紹介してくれますので、そこに依頼するといいでしょう。もし、「少しでも費用を安くしたい」という場合は、複数の司法書士事務所から相見積もりをとって選ぶという方法もあります。

設定手続きを行う時期

抵当権の設定は、「金銭消費貸借契約」、つまり住宅ローンの契約を締結した日に登記を行います。

ただし、登記は申請当日に完了するわけではなく、登記簿に記載されるまでにおおむね1~2週間かかります。

設定手続きの費用

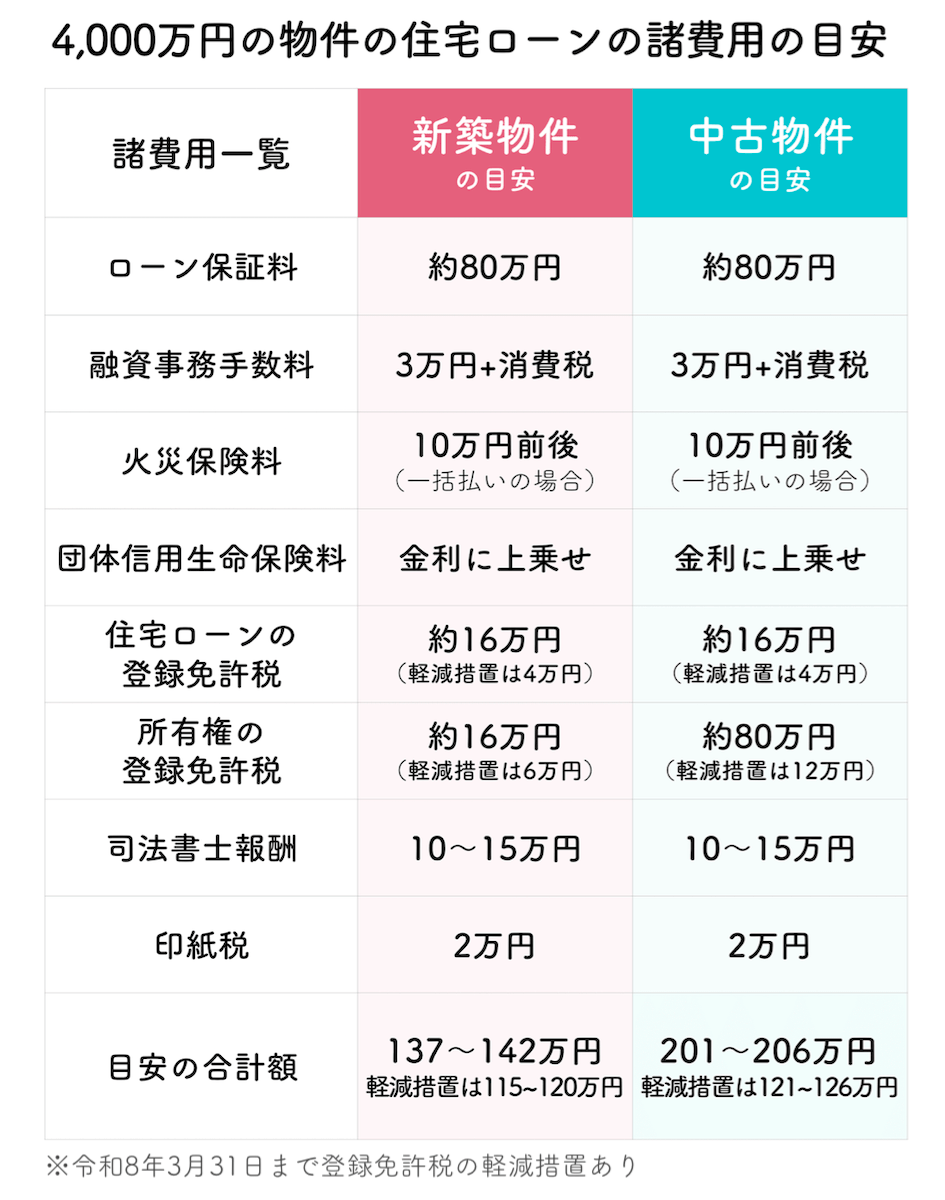

抵当権の設定登記にかかる費用は、以下の通りです。

◎司法書士に支払う報酬

◎印紙税その他実費

登録免許税(登記料)

登記を行う者=不動産の所有者は、国に「登録免許税」を納める必要があります。これは、

債権額(住宅ローンの借入額) × 0.4%

の額が定められています。

ただし、一定の条件を満たした場合は、軽減税率0.1%が適用されます(令和9年3月31日まで延長)。

※最新の適用期限は税制改正により変更される可能性があるため、国税庁または法務局のウェブサイトで最新情報をご確認ください。

その条件は、以下の通りです。

| 新築住宅の場合 | ・個人の住宅用の家屋であること ・取得後1年以内の登記であること ・床面積50㎡以上であること |

| 中古住宅の場合 | ・個人の住宅用の家屋であること ・床面積50㎡以上であること ・築後25年以内の耐火建築物(木造は20年以内)であるか、 または一定の耐震基準に適合するもの ・不動産取得後1年以内の登記であること |

たとえば、5,000万円のローンを組んだ不動産なら、

■通常の場合:5,000万円 × 0.4%=20万円

■軽減税率:5,000万円 × 0.1%=5万円

が登録免許税額になります。

司法書士に支払う報酬

司法書士の報酬には金額の規定がないため、どの司法書士に依頼するかによってかかる費用が異なります。また、ローンを組む金額によっても変動しますので、一概にいくらとは言えません。

相場としては、おおむね10~15万円程度と考えてください。

印紙税その他実費

ほかにも、

・印紙税

・各種必要書類の取得費用

などがかかります。

印紙税額は、以下の表を参照してください。なお、不動産売買契約書等に係る印紙税の軽減措置は令和9年3月31日まで延長されています。

【印紙税額一覧】

| 契約金額(抵当権の設定額) | 印紙税額 | 軽減税額 |

| ~500万円以下 | 2,000円 | 1,000円 |

| 500万円超~1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超~5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超~1億円以下 | 6万円 | 3万円 |

| 1億円超~5億円以下 | 10万円 | 6万円 |

| 5億円超~10億円以下 | 20万円 | 16万円 |

設定手続きの流れ

では、抵当権設定登記はどのように行うのでしょうか?その流れは、おおよそ以下の通りです。

| 1)住宅ローンの契約:住宅ローンの契約(金銭消費貸借契約)を、金融機関との間で結ぶ |

▼▼▼

| 2)抵当権設定の契約:不動産に対して抵当権を設定することを、金融機関との間で合意する契約を結ぶ |

▼▼▼

| 3)必要書類を揃える:抵当権設定登記に必要な書類を揃える(多くのものは司法書士が揃えてくれる) |

▼▼▼

| 4)抵当権設定登記の申請:不動産の所在地を管轄する法務局に登記の申請をする |

▼▼▼

| 5)登記事項証明書の取得・提出:登記が完了したら登記事項証明書を取得し、ローン契約をした金融機関に提出する |

登記の申請書は、その不動産がある場所を管轄する法務局に提出します。直接窓口に出向いて提出する以外に、郵送での申請も可能です。

登記申請からおおよそ1~2週間で登記が完了しますので、完了後に法務局で登記事項証明書を取得し、ローンを組んだ金融機関に提出すれば、すべての手続きは終了です。

登記申請を司法書士に依頼する場合は、書類を揃えるところからの手続きを代行してもらえますので、不動産所有者は、印鑑証明など一部の書類を用意するだけで大丈夫です。

住宅ローンを組む際の諸費用について詳しくは、以下の記事もご覧ください。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

抵当権の抹消

住宅ローンを契約する際に設定した抵当権の登記は、ローンが完済すれば自動的になくなるのでしょうか?

住宅ローンを契約する際に設定した抵当権の登記は、ローンが完済すれば自動的になくなるのでしょうか?

いいえ、そうではありません。ローン完済時には、「抵当権抹消登記」という手続きをして、登記簿に掲載された抵当権を抹消しなければなりません。

そこでこの章では、その手続きについて説明していきましょう。

「抵当権抹消登記」とは

住宅ローンを完済すれば、「抵当権」という権利自体はその効力を失います。ですが、法的な効力はなくなっても、登記簿上にはまだ抵当権の記載が残ったままです。また、法務局やローンを組んだ銀行などは、抵当権の登記を消す手続きをしません。

そこで、ローンを組んでいた人=不動産の所有者自身が、登記簿から抵当権の記載を抹消する手続きをする必要があります。この手続きを「抵当権抹消登記」といいます。

もし手続きをしなくても、すでに抵当権自体は効力を失っていますから、銀行が勝手にその不動産を売買することはできません。「それなら、抹消登記をしなくてもいいのでは?」と思うかもしれませんが、登記情報は公開されていて、誰でも閲覧できるものです。

もし、完済後にまた新たなローンを組もうとした場合などには、金融機関が登記を確認します。そこで、抵当権の記載が残ったままだと、まだローンを返済中なのだとみなされ、新たなローンが組めなくなる恐れがあるのです。

そんなリスクを避けるためにも、ローン完済後にはすみやかに抵当権抹消登記をする必要があるのです。

ちなみに、ローン完済以外にも、

◎その不動産を売却するとき

◎新たに住宅ローンを組むとき

◎ローンは完済しているのに、登記簿上に抵当権の記載が残っている不動産を相続したとき

などにも、抵当権抹消登記は必要になります。

抵当権抹消に必要な書類

では、抵当権抹消の登記をする際に、どんな書類が必要でしょうか?

それは以下のリストを見てください。

■登記済証または登記識別情報

■抵当権解除証書(登記原因証明情報)

■抵当権設定契約証書

■登記事項証明書

■金融機関の資格証明書

■委任状(抵当権抹消の申請を、金融機関にかわって債務者が行うよう委任する書面)

「抵当権抹消登記申請書」と「登記事項証明書」以外の書類は、ローンを完済してからおおよそ10日前後の間に、金融機関から送られてきますので、内容を確認しましょう。

「抵当権抹消登記申請書」は、法務局のホームページからダウンロードできます。

抹消手続きは誰が行うか

抵当権設定登記と同様、抹消登記もまた特に資格は必要なく、誰でも手続きできます。ですが、やはり申請書の作成は煩雑で、法務局の審査で間違いが見つかれば、申請しなおしになります。

一方で、司法書士に依頼した場合の報酬は、抵当権設定登記の際よりも安く、おおむね1万~1万5,000円程度ですみます。そのため、一般的には司法書士に依頼するケースが多いようです。

抹消手続きを行う時期

抵当権抹消登記の手続きは、いつまでに行わなければいけないという規定はありません。そのため、いつまでも手続きせずにおいても、法的に問題になることはないのですが、前述したように、抵当権の登記が残ったままだと、次のローンを組むときなどに障害になります。

できれば、ローンを完済して銀行から必要書類が届いたら、なるべく速やかに手続きを行ってください。また、ローン完済とは別に、以下の場合にはすぐに抹消手続きが必要になります。

◎その不動産を売却する場合

ローンを完済した不動産を売却する際に、まだ抵当権の登記が残ったままだと、「ローンが残っているのでは?」と疑われてしまい、買い手がつきにくくなります。

また、ローンが残っている不動産を売却する場合も、前の持ち主に対する抵当権が残ったままでは、新しい持ち主はローンが組めません。そのため、いずれの場合でも、売却時には抵当権の抹消手続きが必要です。

◎ローンの借り換えをする場合

別の金融機関にローンの借り換えをしたい場合、新たに借り換える先の金融機関があらためて抵当権を設定することになります。そのため、前の金融機関の抵当権を抹消した上で、新しい金融機関との抵当権設定登記を行う必要があります。

上記ふたつの場合は、抵当権抹消登記が済まないうちは、売却や借り換えができませんので、ただちに手続きを行ってください。

抹消手続きの費用

抵当権抹消登記の手続きにかかる費用は、以下の通りです。

◎司法書士に支払う報酬

◎その他実費

登録免許税(登記料)

抵当権抹消の登録免許税は、不動産ひとつ当たり1,000円です。

一般的には、以下のような計算になることが多いでしょう。

・戸建て:土地 1 + 住宅 1=不動産2つ=2,000円

・マンション:敷地権 1 + 住宅 1=不動産2つ=2,000円

もし、土地の登記が複数に分かれている場合は、その数×1,000円の登録免許税がかかります。

司法書士に支払う報酬

抵当権抹消登記の報酬は、おおむね1万~1万5,000円程度が相場です。司法書士によって多少の違いがあるので、事前に確認しましょう。

その他実費

登記記録の閲覧費用や、登記事項証明書の取得費用などがかかります。

以上をあわせても、抵当権設定登記に比べて抹消登記にかかる費用はわずかなので、面倒がらずに早めに手続きしましょう。

住宅ローンの借り換えを検討中の方は、以下の記事も参考にしてください。

抹消手続きをしないとどんな不都合があるか

では、もし抵当権抹消登記の手続きをしないと、どんな不都合があるのでしょうか?

それは、主に以下の3点です。

物件が売却しにくい

まず、抵当権がついたままの不動産は、買い手がつかずに売却しにくくなります。

もしローンを完済していても、登記簿に抵当権が残っていれば、見かけ上は「まだローンを返済中」と思われてしまいます。

そのため、もしその不動産を購入しても、前の所有者がローンを滞納すれば、この家が差し押さえられたり、競売にかけられてしまうリスクがあると考えられ、売れにくくなるわけです。

新たな融資が受けられない

住宅ローンを完済後に、自宅を担保にまた新たなローンを組もうというケースもよくありますよね。

ですが、そこで抵当権が残ったままだと、金融機関は「まだ前のローンを返済中」と捉え、新たな融資が受けられない恐れがあります。

たとえば、「事業のための資金を、急に調達しなければならない」となっても、抵当権抹消登記をするのを忘れていたせいで、融資の審査に通らない、という困った状況に陥るかもしれないのです。

相続手続きが煩雑になる

抵当権が残ったままの不動産を相続すると、その際の手続きが煩雑になります。

ローン完済時に銀行から送られた必要書類が揃っていればよいですが、亡くなった方が長年放置していた場合は、書類も紛失している恐れがあります。まず、それらを抵当権を持っていた金融機関から取り寄せなければなりません。

また、抵当権抹消の手続きは、亡くなった方にかわって相続した人が行うことになります。

そのため、まず相続の手続きが完了して、その不動産の所有者が確定してから、抹消登記を行います。

相続の手続きには時間と手間がかかることも多いものですが、そこに抵当権抹消手続きも加わって、さらに面倒になってしまうのです。

このような不都合なことを未然に防ぐために、やはり抵当権抹消登記は、ローン完済後なるべく速やかに行うべきでしょう。

抹消手続きの流れ

では、抵当権抹消の手続きは、どのように行えばいいのでしょうか?

その流れを図にまとめましたので、以下を見てください。

| 1)金融機関から必要書類を受け取る:ローン完済後、金融機関から抵当権解除証書、委任状などが郵送されてくる |

▼▼▼

| 2)その他必要書類を揃える:登記事項証明書など、自分が用意する必要書類を揃える |

▼▼▼

| 3)抵当権抹消登記の申請:不動産の所在地を管轄する法務局に登記の申請をする |

▼▼▼

| 4)登記完了証を受け取る:登記完了後、法務局で登記完了証を受け取り、登記済証も返還してもらう |

登記の申請書は、その不動産がある場所を管轄する法務局に提出します。直接窓口に出向いて提出する以外に、郵送での申請も可能です。申請時には、「補正日」を確認してください。補正日とは、「法務局が書類や申請内容に不備がないか確認して、もし不備があればこの日までに連絡する」という期限です。

もし補正日までに連絡があれば、法務局に出向いて指示通りに補正します。補正日まで待っても連絡がなければ、問題なく手続きは完了していますので、その日以降に法務局から「登記完了証」をもらってください。

その際に、申請時に提出した登記済証の原本も返還してもらいます。これで抹消手続きは完了です。

よくある質問

ここまで、住宅ローンを組んだ際の抵当権について、くわしく解説してきました。この章では、上記の内容以外の「よくある質問」について回答していきます。

- 抵当権の設定費用はいくらかかる?

-

抵当権設定にかかる費用は、以下の3つです。

- 登録免許税:借入額×0.4%(軽減税率適用時は0.1%)

- 司法書士報酬:10~15万円程度

- 印紙税・その他実費

例えば5,000万円の住宅ローンを組む場合、登録免許税は通常20万円(軽減時5万円)、司法書士報酬と合わせて総額15~35万円程度が目安です。

- 抵当権は自分で抹消できる?

-

抵当権抹消登記は、資格がなくても自分で手続きできます。

ただし、申請書の作成や書類準備に手間がかかり、法務局の審査で不備があれば再申請が必要です。司法書士に依頼した場合の報酬は1~1.5万円程度なので、多くの方は専門家に依頼しています。

- 抵当権抹消はいつまでにすべき?

-

法的な期限はありませんが、ローン完済後すぐに手続きすることをおすすめします。

理由は以下のとおりです。

- 売却時に抵当権が残っていると買い手がつかない

- 借り換え時に新規融資が受けられない

- 相続時に手続きが複雑になる

金融機関から抹消書類が届いたら、速やかに手続きしましょう。

- 抵当権付きの不動産は相続できる?

-

まず、「抵当権が付いたままの不動産は相続できるか?」という質問があります。亡くなった親族が不動産を所有していて、自分に相続権があるが、その不動産に抵当権が付いていた、というケースです。

結論からいえば、「抵当権付きの不動産でも相続できます」。ただ、この場合、以下のようなパターンが考えられます。

◎ローンは完済していて、抵当権抹消登記を怠っていた場合

このケースは、「相続手続きが煩雑になる」でも説明しました。相続自体は通常の手順で行い、不動産を誰が相続するか、所有者が確定したところで、抵当権抹消登記を行ってください。

◎ローンが残っているが、亡くなった人が団体信用生命保険に加入していた場合

住宅ローンを組む人は、ほとんどの場合で団体信用生命保険、いわゆる「団信」に加入します。その場合、もしローン返済中に債務者が亡くなれば、残債は保険金で完済され、遺族や相続人にローンが残ることはありません。

完済とともに抵当権も効力を失うため、不動産はそのまま相続することができます。ただし、抵当権抹消登記は忘れず行ってください。

◎ローンが残っていて、相続財産などでは完済できない場合

もし万が一、ローンが残っている上に団信にも加入しておらず、不動産以外の遺産でローン残債を完済することができない場合はどうでしょうか?つまり、相続するのが抵当権付きの住宅とそのローン=借金のみ、というケースです。

その場合は、

・借金を完済して抵当権を抹消する

・相続放棄をするなど、対処法を考えなければなりません。まずはローンの残債がいくらかなど、金融機関に確認しましょう。

- 抵当権付きの物件は売却できる?

-

住宅ローンを組んで家を買い、まだ返済途中なので抵当権は付いているが、事情があって家を手放したい、というケースです。

こちらも回答は、「抵当権付きの物件でも売却できます」。

実際は物件を引き渡す前には、住宅ローンを完済して抵当権抹消の手続きまで済ませるのが一般的です。理由は以下の通りです。

・住宅ローンを組んだ際の金融機関との契約に、「家を売却する際には、ローンが完済されていること」という条件が盛り込まれている

・抵当権付きの物件を購入すると、もし前の所有者がローン支払いを滞納した場合、その物件が差し押さえされ、競売にかけられてしまうリスクがあるという2つの理由があるからです。

そのため、この場合の解決法は以下の2つです。

◎ローンは完済していて抵当権が残っている場合は、抵当権抹消登記をしてから売却に出す

◎ローンが残っていて売却したい場合は、その家を売った代金をローンの残債返却にあてるどちらにしろ、売却時には抵当権抹消登記を済ませている必要があります。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

まとめ

抵当権は住宅ローンを組む際に必ず理解しておきたい重要な仕組みです。設定時の費用、完済後の抹消手続きまで把握しておくことで、スムーズに進められます。

ゼロリノベでは、中古物件の購入からリノベーション、住宅ローンの相談まで一体でサポートしています。

さまざまな疑問に、ワンストップでお答えします。無料相談会も実施していますので、お気軽にお問い合わせください。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

「小さいリスクで家を買う方法」

安心な予算計画、家の探し方・作り方、リノベーションの考え方まで住まいづくりについて余すことなくお伝えしています。

情報収集段階の方から具体的に検討されている方までどんな方でも大丈夫です!お気軽にご参加ください!

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。