夫婦が住宅ローンを組む3つの方法!収入合算には要注意

「夫婦で住宅ローンを組むならどのような方法があるの?」

「1人で住宅ローンを組むと借入額が少なくなってしまうけど、夫婦で合わせて住宅ローンを組むことができるの?」

このように夫婦で住宅ローンを組む方法があるのか、どの方法を選べば良いのか迷ってしまいますよね。

夫婦で住宅ローンを組む方法は、3つあり借入できる金額は以下のように異なります。

|

ローンの組み方 |

借入可能額 |

|---|---|

|

夫婦のどちらかが住宅ローンを組む |

少ない |

|

夫婦それぞれで住宅ローンを組む(ペアローン) |

多い |

|

収入合算・連帯債務 |

中 |

|

収入合算・連帯保証 |

少ない(単独より多い) |

これだけを見て借入額が最も多くなるペアローンを組もうと決めてしまうのは危険です。

ペアローンは、ローンの契約本数が2本になりそれぞれでローンを返済する必要があります。そのため、どちらかが働けなくなったり収入が減ったりすると、ローンの返済も苦しくなり破綻してしまうということも考えられます。

夫婦のどちらかが住宅ローンを組むことで借入額が足りるのであれば、それがベストです。しかし、これでは借入額が足らず家も購入できないという方は、ペアローンや収入合算で組む方法を検討しましょう。

その際は必ずメリット・デメリットを確認し、どの方法で住宅ローンを組むと滞りなく返済できるのか判断する必要があります。

そこでこの記事では、

- 夫婦でローンを組む方法

- それぞれの住宅ローンの組み方におけるメリット・デメリット

- リスクが少ない住宅ローンの組み方

- 夫婦での住宅ローンをどうするかの争点について

- 夫婦で住宅ローンを組む際の注意点3つ

をご紹介していきます。この記事を読めば、夫婦で住宅ローンを組む方法が詳しく分かり、どの方法で住宅ローンを組むべきか判断することができます。

夫婦でどの住宅ローンを組めば良いのか迷っている方は、ぜひ参考にしてください。

※本記事に掲載している住宅ローン減税制度の概要・要件等は、2026年1月時点の情報です。最新情報については、下記の記事を参照してください。

ファイナンシャルプランナー 株式会社Mapフィナンシャル において、独立系アドバイザーとして活動。詳細プロフィールはこちら

この記事の監修者

茂木 禄人

目次

夫婦でローンを組む3つの方法

夫婦でローンを組む方法は、3つあります。

- 夫婦のどちらかが住宅ローンを組む

- 夫婦それぞれで住宅ローンを組む(ペアローン)

- 夫婦の収入を合算して住宅ローンを組む(連帯債務・連帯保証)

それぞれの住宅ローンの組み方の違いは、以下の表の通りです。

|

単独 |

ペアローン |

収入合算 | ||

|---|---|---|---|---|

|

連帯債務 |

連帯保証 | |||

|

借入可能額 |

少ない |

多い |

中 |

少ない |

|

契約の数 |

1本 |

2本 |

1本 |

1本 |

|

所有権 |

単独名義 |

共有名義 |

共有名義 |

単独名義 |

|

住宅ローン控除 |

債務者 |

両方 |

両方 |

債務者 |

|

団体信用生命保険 |

債務者 |

両方 |

債務者(例外あり) |

債務者 |

それでは、1つずつどのような組み方なのか見ていきましょう。

ノート

住宅ローンに関する用語を解説!

・住宅ローン控除:その年の住宅ローン残高の0.7%が所得税等から控除される。新築・一定の省エネ性能を満たす既存住宅については13年間で最大455万円の控除となり、それ以外の既存住宅等については10年間で最大210万円の控除となる場合があります。

・団体信用生命保険:住宅ローンの契約者が死亡や重度の病気により働くことができない状況になった場合、残りの返済額を支払わなくても良いという保険制度。

1-1.夫婦のどちらかが住宅ローンを組むのが1番おすすめ

一世帯で組める住宅ローンは1つと思っている人も多く、「単独名義以外考えたこともなかった!」という方もいるのではないでしょうか。

ただし単独名義で住宅ローンを組む場合、収入や勤務年数などによって借入金額の上限が低くなってしまいます。

例えば夫名義で4,000万円の住宅ローンを組みたかったけど、3,500万円までしか借入ができないということもあります。

どうしても単独名義では借入金額が足りないという方は、

- 住宅の購入費を抑える

- 夫婦それぞれで住宅ローンを組む

- 夫婦の収入を合算して住宅ローンを組む

これらの方法で借入することを検討しましょう。

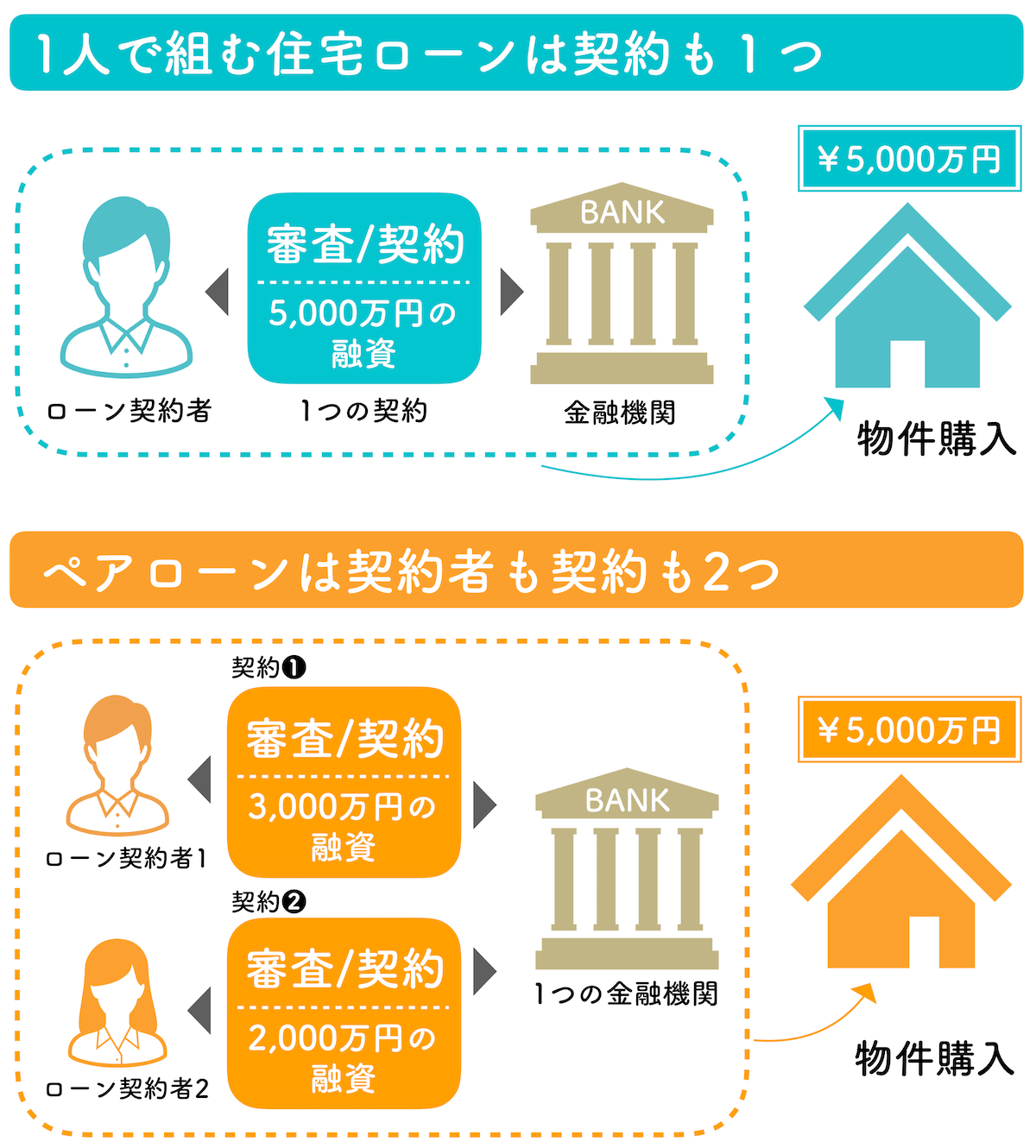

1-2.夫婦それぞれで住宅ローンを組む(ペアローン)

共働きであれば夫婦それぞれに収入があり、それぞれで住宅ローンを組むことも可能です。これをペアローンと言います。ペアローンの場合、夫婦でそれぞれローンを組むことになるので、夫婦どちらともがローン審査に通らなければなりません。

そして2人合わせた借入額になるので、3つの方法の中で借入可能額が最大となりますが返せなくなった場合のリスクも大きいです。

共働きで収入があるからといって安易にペアローンを組んでしまうと、出産や育児などで収入が減った場合などに支払えなくなる可能性があるので注意が必要です。

1-3.夫婦の収入を合算して住宅ローンを組む

夫婦の収入を合算して住宅ローンを組む方法もあります。

この方法は、

- 連帯債務

- 連帯保証

の2つがあります。

合算できる金額は、全額や合算者の2分の1までなど金融機関で異なります。また、パートでも収入合算の対象にできる金融機関もあるので、利用できるかどうかは住宅ローンを組む金融機関で確認してください。

1-3-1.連帯債務

連帯債務は、夫婦のどちらかが住宅ローンの借入を行う債務者となり、もう片方が連帯債務者となります。

例えば夫が債務者の場合は、妻は連帯債務者という立場になります。夫婦連名で1本の住宅ローンを契約するため、連帯債務者である妻も全ての債務を負わなければなりません。

2人の収入を合算して2人ともに債務責任があるので、2人とも住宅ローン控除を受けられるというメリットもあります。

さらに所有権も夫婦それぞれにあります。

1-3-2.連帯保証

連帯保証は、夫婦のどちらかが住宅ローンの借入を行う債務者となり、もう片方が連帯保証人になります。

例えば夫が債務者となれば、妻は連帯保証人という立場になります。万一、債務者の夫の支払いが滞った場合、連帯保証人の妻に支払いの義務が発生します。

連帯債務と違うのは、以下の点です。

- 住宅ローン控除は債務者しか利用できない

- 所有権は債務者のみ

収入が合算でき、片方が連帯保証人になること以外は、単独で住宅ローンを組む場合とほとんど同じです。

次の章からは、それぞれの住宅ローンの組み方のメリット・デメリットを紹介していきます。メリット・デメリットを考慮して、最適な住宅ローンの組み方を考えてみましょう。

夫婦のどちらかが住宅ローンを組む場合のメリット・デメリット

まずは、夫婦のどちらかが住宅ローンを組む場合のメリット・デメリットをみていきましょう。

|

メリット |

デメリット |

|---|---|

|

|

夫婦のどちらかがローンを組むという方法が最もリスクが小さく、無理なく返済していける可能性が高いものです。

ただし、デメリットもあるためそちらもしっかりと確認しておきましょう。

2-1.夫婦のどちらかが住宅ローンを組む場合のメリット

夫婦のどちらかが住宅ローンを組む場合のメリットは、以下の3つがあります。

- 審査や諸費用は一人分で済む

- 離婚時に揉めにくい

- 収入が減っても補いやすい

これらのメリットを詳しくみていきましょう。

2-1-1.審査や諸費用は一人分で済む

ローンを組む時には審査があり、

- 勤続年数

- 年収

- 借入時の年齢

- 健康状態

など様々な面から行われます。

夫婦のどちらかがローンを組む場合は、もちろんローンを組む人だけを見るため審査も1人分で済み、審査結果も早めです。

また住宅ローンを組むには様々な諸費用がかかり、物件によっては数百万円にもなります。この諸費用も契約者が1人なので、1人分で済みます。

ゼロリノベジャーナル

住宅ローンの審査基準とは?通らない驚きの理由や落ちた場合の5つの対策を解説! | ゼロリノベジャーナル

住宅ローンの審査基準は多岐にわたります。審査に落ちる原因として多いのは、雇用形態・勤続年数・個人信用情報です。中でも個人信用情報は、クレジットカードだけでなく、…

ゼロリノベジャーナル

住宅ローンの諸費用はいくら?本当に得する節約方法と”借りる”際の注意点 | ゼロリノベジャーナル

住宅ローン手続きのみにかかる諸費用は、中古であれば物件価格の5〜7%、新築であれば物件価格の3〜4%が大まかな目安です。本当に意味のある節約方法は、火災保険料・司法書…

2-1-2.離婚時に揉めにくい

離婚時に揉めにくいのもメリットの1つです。

単独名義であれば、所有権がはっきりしているので揉めにくくなります。

離婚することになった場合、所有権を持っている名義人が売却をするなり、名義人でない方に現金を支払い解決することが多いです。

2-1-3.収入が減っても補いやすい

仮に契約者である夫の収入が減ってしまっても、妻が働くことで補うこともできます。

ペアローンや収入合算の場合は最初から最大収入で計算しているので、収支のバランスが崩れると苦しい状況になってしまいます。

その点、単独名義の住宅ローンであれば借入額も抑えられているため、たとえ収入が減っても補えるのです。

2-2.夫婦のどちらかが住宅ローンを組む場合のデメリット

夫婦のどちらかが住宅ローンを組む場合のデメリットは、以下の2つがあります。

- 借入金額が限られる

- 住宅ローン控除を受けられるのは債務者のみ

それぞれ詳しくみていきましょう。

2-2-1.借入金額が限られる

借入金額は、主に収入額によって左右されます。

ペアローンや収入合算と比べると、単独名義では借入金額が限られてしまうのは避けられません。

しかし、借入金額が多い方が良いというわけではなく、将来返済に困らないかを考える必要があります。

住宅ローンの審査は、今後も支払い能力があるかどうかをみるものなので審査で出された借入金額以上のローンを組むと返済が困難になってしまう可能性もあります。

「どうしてもこの家でなければならない!」というようなこだわりがないのであれば、1人で借りられる金額内で住宅購入を考えるのがベストです。

2-2-2.住宅ローン控除を受けられるのは債務者のみ

住宅ローン控除を受けられるのも債務者のみになります。

住宅ローン控除は、条件を満たす住宅については13年間で最大455万円、それ以外の既存住宅等については10年間で最大210万円が控除される場合もあり、大きな節税対策の一つです。

共働きでどちらも多額の税金を納めているという人は、ペアローンや収入合算の連帯債務で夫婦それぞれで住宅ローン控除を受けた方が得という場合もあります。

2-3.こんな夫婦におすすめ

夫婦のどちらかが住宅ローンを組むのがおすすめの夫婦

・1人が住宅ローンを組めば購入できる

・どちらかが専業主婦(夫)である

・どちらかがパートやアルバイトのような収入に変動がある働き方をしている

・どちらかがずっと働くかどうかわからない

夫婦どちらか一方の収入だけで住宅ローンを組むことができるなら、絶対に1人で住宅ローンを組むべきです。

基本的には、どうしても単独名義で住宅ローンを組むだけでは借入金額が足りないという場合のみ、ペアローンや収入合算で住宅ローンを組む方法を考えた方がよいでしょう。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

夫婦それぞれで住宅ローンを組む場合(ペアローン)のメリット・デメリット

続いて夫婦それぞれで住宅ローンを組む方法(ペアローン)のメリット・デメリットをご紹介します。

|

メリット |

デメリット |

|---|---|

|

|

ペアローンは、夫婦それぞれが住宅ローンを組み、それぞれが返済していくという方法です。

共働きの夫婦で、ローン完済までずっと安定した収入が継続する見込みがある場合は、こちらのペアローンを組んでも返済していくことは可能でしょう。

3-1.夫婦それぞれで住宅ローンを組む場合のメリット

夫婦それぞれで住宅ローンを組む場合のメリットは、以下の2つです。

- 借入できる金額が最も高い

- 住宅ローン控除が夫婦それぞれに適用される

それぞれ詳しくみていきましょう。

3-1-1.借入できる金額が最も高い

ペアローンにおけるメリットの1つは借入できる金額が最も高くなることです。

夫婦それぞれでローンを借りるわけですから、2つのローンを組むことになります。

夫と妻の最大借入額を合わせれば、どの借り方よりも一番高額なローンを組むことができます。

ただし、返済が可能なのかどうかもしっかりと考えましょう。

3-1-2.住宅ローン控除が夫婦それぞれに適用される

住宅ローン控除も夫婦それぞれに適用されるため、大きな税金対策がとれます。

ペアローンにおける最大のメリットが住宅ローン控除ではないでしょうか。

住宅ローン控除は、年末住宅ローン残高の0.7%が所得税等から控除され、条件を満たす住宅については13年間で最大455万円、それ以外の既存住宅等については10年間で最大210万円が控除される場合もあります。

単純に計算しますと、

455万円 × 2人=910万円

の控除を最大で受けることができます。

ただし、455万円控除されるのは年末残高が5,000万円以上の場合です。

例えば以下のような場合であれば、控除額も少なくなります。

【年末残高が2,000万円の場合】

控除額:2000万円×0.7%=14万円(年間)

この場合、14万円の控除となり13年間で約182万円の控除を受けることになります。年末残高は、年ごとに減っていき、控除される金額も年々減っていくので、13年間で182万円を下回るでしょう。

このように「住宅ローン控除を夫婦で別々に利用したい」という理由だけでペアローンを組んでも大きな節税にならない場合もあります。

3-2.夫婦それぞれで住宅ローンを組む場合のデメリット

夫婦それぞれで住宅ローンを組む場合のデメリットは以下の3つです。

- 手数料などの諸費用が増える

- 死別しても自分のローンが残る

- 離婚時・離婚後にもお金の問題が続く

それぞれ詳しくみていきましょう。

3-2-1.手数料などの諸費用が増える

夫婦でそれぞれの住宅ローンとなれば、手数料などの諸費用も2人分かかります。

ペアローンを組むことで増える諸費用は以下の3つです。

- 印紙税

- 保証会社事務手数料

- 司法書士に支払う手数料

これら3つの費用は、契約する物件価格や保証会社によって上下しますが、それぞれにかかるので1人分のときよりも15〜20万円の諸費用がプラスされると思っておきましょう。

3-2-2.死別しても自分のローンが残る

それぞれで住宅ローンを組むとなれば、死別してもご自身が組んだローンは残ってしまいます。

団体信用生命保険に加入している場合、契約者が死亡すると保険金によって住宅ローンの残高が返済されます。

もし夫が亡くなれば夫の住宅ローンは完済されますが、妻の住宅ローンはそのまま残ります。家族が亡くなることで生活スタイルも変わり、負担は倍増することでしょう。

ペアローンを組む際には、万が一のことも考えて生命保険を充実させるなど、なにかあった場合にも住宅ローンを完済できる手立てを考えておくことが大切です。

3-2-3.離婚時・離婚後にもお金の問題が続く

離婚時・離婚後にもお金の問題を抱えなければならないのもペアローンのデメリットです。

2つのローンを組むということは、お互いに所有権を持っており、ローン返済中の家をどうするのか合意がないと話が進みません。

例えば夫が家を出て妻が家に残った場合、残った方は滞りなくローンを払ってくれるか心配になりますし、出ていった方も払い続ける義務があるため住んでもいない家のローンを払うことになります。

また、売却する場合でも住宅ローンの残債を清算できるのか、完済できない場合は誰が支払うのかなど様々な問題が起こってきます。離婚時だけでなく、離婚してからも問題が続いていくのでペアローンを組む際には覚悟が必要です。

3-3.こんな夫婦におすすめ

ペアローンを組むのがおすすめの夫婦

・夫婦ともに収入が安定してローン完済まで働き続けることができる

・夫婦どちらも団信に加入したい

・夫婦どちらも住宅ローン控除を受けたい

またローンを組む時より、将来的に大幅に支出が多くなることがわかっている家庭はおすすめしません。ペアローンを組む場合は、夫婦ともに収入を維持したまま働くことが前提となります。

子供を生みたい・親の介護をしなければならないなどの場合、今後収入が減り支出が増えることが予想できます。こういった場合は、返済が困難になるかもしれないのでペアローンを組む際にはしっかりと返済計画をたて借入金額を設定する必要があります。

より詳しく知りたい方は、ペアローンについてのリスクや借入金額の目安について説明している以下の記事をご覧ください。

ゼロリノベジャーナル

【ペアローンやめたほうがいいケース】単独ローンからペアローンへの借り換えについても解説 | ゼロリノベ…

ペアローンとは1つの物件に対し、夫婦それぞれが住宅ローンを組むもの。世帯年収によっては今の2倍ほどの融資も可能。しかし大きなリスクが2つあり、よほどの理由がない限…

夫婦の収入を合算して住宅ローンを組む「連帯債務型」のメリット・デメリット

続いて夫婦の収入を合算して住宅ローンを組む方法の連帯債務型についてご紹介します。

|

メリット |

デメリット |

|---|---|

|

|

連帯債務型は、夫婦の収入を合算し夫婦で債務者と連帯債務者となる住宅ローンの組み方です。

連帯保証型と混合しやすいですが、メリット・デメリットはそれぞれ違うので確認していきましょう。

4-1.夫婦の収入を合算して住宅ローンを組む連帯債務型のメリット

連帯債務型のメリットは、以下の3つです。

- 収入を合算してより多くの借入ができる

- 住宅ローン控除が夫婦それぞれに適用される

それでは、詳しくみていきましょう。

4-1-1.収入を合算してより多くの借入ができる

夫婦の収入を合算してローンを組む方法では、単独で借りるより多くの借入ができます。

しかし、ペアローンで組むよりも借入できる金額は少なめです。

収入合算できる金額は、金融機関などの条件によって異なり、収入合算者の収入が100%のものや収入の50%までと決められているものもあります。

収入合算をお考えの方は、金融機関でどのくらい合算できるのか確認しておくと良いでしょう。

ただし、収入が少なくなってしまうことを想定して収入は50%と想定しておくことをおすすめします。

4-1-2.住宅ローン控除が夫婦それぞれに適用される

収入合算の連帯債務型と連帯保証型の大きな違いとして、住宅ローン控除の有無があります。

連帯債務型は夫妻共に債務を背負う形になるため、住宅ローン控除も平等に与えられます。

ペアローンと同じように控除が受けられ、さらに諸費用は1人分で抑えられるのが大きなポイントです。

4-2.夫婦の収入を合算して住宅ローンを組む連帯債務型のデメリット

夫婦の収入を合算して住宅ローンを組むうちの連帯債務型のデメリットは、以下の3つです。

- 連帯債務者も同等の返済義務を負う

- 連帯債務者は団信保険が適用されない(フラットは可能)

- 一部の金融機関しか取り扱いがない

詳しくみていきましょう。

4-2-1.連帯債務者も同等の返済義務を負う

連帯債務となるので、連帯債務者も主債務者と同じように返済の義務を負うことになります。

つまり、夫婦共に債務者となるのです。

連帯保証であれば、主債務者が返済できなくなったときに保証人に返済義務が生じますが、連帯債務では、「いつでもどちらにでも返済を求められる」ということになります。

夫が主債務者だから妻はローンを返済しなくても良いというわけではなく、2人で返していかなければなりません。

そのため、夫婦どちらとも安定した収入があるかどうかがポイントとなります。

4-2-2.連帯債務者は団信保険が適用されない(フラットは可能)

連帯債務者は、団信保険が適用されないことがデメリットの1つです。

団信保険は返済義務がある方が亡くなった場合、債務を肩代わりしてくれる保険のことです。

仮にローン契約者が夫・連帯債務者が妻であった場合、夫は団信に加入できますが妻はできません。

つまり妻が亡くなった場合でもローンの返済はそのまま残ります。子供を抱えている家庭や親の介護でお金がかかるというような家庭は、返済も苦しくなってしまうでしょう。

ただしフラット35であればデュエットという、連帯債務者も加入可能な団信保険があります。万が一があった場合に困る方は、検討してみてください。

4-2-3.一部の金融機関しか取り扱いがない

連帯債務型の住宅ローンは、主にフラット35を利用する際の選択肢として連帯債務型がありますが、一部の金融機関でも取り扱いがあります。

そのため、連帯債務型にしたいと思っていてもローンを組みたい金融機関では取り扱っていない可能性もあります。

利用する際には、必ず金融機関で連帯債務型の取り扱いがあるか確認しましょう。

より詳しく知りたい方は、住宅ローンの連帯債務について解説している下記の記事もご覧ください。

ゼロリノベジャーナル

住宅ローンの連帯債務とは?連帯債務のメリットとデメリットを解説 | ゼロリノベジャーナル

住宅ローンの連帯債務とは何か、メリット、デメリットについて紹介します。また、ペアローンと連帯保証との違いについても明らかにしていきます。本記事を読むことで、連帯…

4-3.こんな夫婦におすすめ

収入合算の連帯債務型を組むのがおすすめの夫婦

・夫婦共に安定した収入がある

・夫婦どちらも住宅ローン控除を受けたい

・諸費用を抑えたい

また、ペアローンの審査が通らなさそうな場合にこちらを選択する人もいます。ペアローンとの違いは、団信があるかどうかです。連帯債務型はローン控除を2人分受けられ、諸費用も抑えられるメリットがあるため、夫婦共に安定した収入があり仕事を続けていく意思がある夫婦にはおすすめです。

それぞれのメリット・デメリットをふまえて選択しましょう。

夫婦の収入を合算して住宅ローンを組む「連帯保証型」のメリット・デメリット

収入合算で住宅ローンを組む方法の2つ目として、連帯保証型があります。

こちらは、夫婦のどちらかが債務者となりもう片方が連帯保証人となる方法です。

連帯保証人は、債務者が返済できなくなった際に代わりに返済義務を負います。連帯債務型と違い、最初から返済義務を負うことはありません。

連帯保証型のメリット・デメリットは、以下の通りです。

|

メリット |

デメリット |

|---|---|

|

|

それでは、詳しく解説していきます。

5-1.夫婦の収入を合算して住宅ローンを組む連帯保証型のメリット

連帯保証型のメリットは、以下の2つです。

- 収入を合算して単独より多くの借入ができる

- 契約時の諸費用の負担が増えない

メリットについて詳しくみていきましょう。

5-1-1.収入を合算して単独より多くの借入ができる

連帯保証型も連帯債務型と同じく収入合算して多くの借入ができることに変わりはありません。

借入額の高さは、

ノート

ペアローン > 収入合算 > 単独名義

となります。

よく利用されるケースとして、単独名義での借入では少し足りず、収入合算すれば全額融資されるというような場合に連帯保証型が利用されるようです。

そのため、連帯保証型の収入合算は、パートナーの収入全額ではなく50%ほどが審査対象となるのが一般的です。

金融機関によっては、パートや非正規雇用でも収入合算が可能となるので、比較的利用しやすい方法になります。

5-1-2.契約時の諸費用の負担が増えない

契約時の諸費用もペアローンと違い、ローン1つ分で済むため負担が増えることはありません。

ですから、単独名義でローンを組む場合と保証料や手数料などの諸費用が変わらず、より多く借入ができる点がメリットとなります。

5-2.夫婦の収入を合算して住宅ローンを組む連帯保証型のデメリット

続いて収入合算での連帯保証型のデメリットをみていきましょう。

デメリットは、2つあります。

- 連帯保証人は住宅ローン控除が受けられない

- 連帯保証人は団信保険が適用されない

それでは、詳しくみていきましょう。

5-2-1.連帯保証人は住宅ローン控除が受けられない

連帯保証人は住宅ローン控除は受けられません。

あくまで債務者ではなく、保証人という形だからです。

連帯債務型と違い、節税対策にはならないことを覚えておきましょう。

5-2-2.連帯保証人は団信保険が適用されない

連帯債務型と同じく、連帯保証人は団信保険の適用もありません。

ですから、連帯保証人が亡くなった場合でも住宅ローンの返済額は変わらず引き続き返済していく必要があります。

5-3.こんな夫婦におすすめ

収入合算の連帯保証型を組むのがおすすめの夫婦

・片方だけのローンでは借りたい金額に少し足りない場合

・名義人を1人にしたい

連帯保証型は、片方だけの収入では全額借りることができず少しだけ収入を合算したいという方におすすめです。

また、共有名義にすると離婚時などややこしいこともあるため、名義人は1人にしたいという夫婦は連帯保証型が良いでしょう。

名義を1人にするには、単独でローンを借りるか連帯保証型にするかなので、「名義は1人にしたいが単独では希望する借入金額に届かない」といった場合に検討してみてください。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

夫婦で住宅ローンを組むときは夫婦のどちらかが組む方がリスクが少ない

ここまで夫婦の住宅ローンを組む方法を詳しく解説してきました。

どの方法で住宅ローンを組むのが良いのか迷ってしまう方も多いと思います。1番リスクが少なくおすすめの方法は、夫婦のどちらかが住宅ローンを組む方法です。

所有権がはっきりしていることから離婚時も揉めにくくなりますし、収入が減っても片方がフォローできます。

ペアローンや収入合算をすることで借入額の上限が高くなるのは魅力的ですが、ライフプランに合った返済計画でないと後々問題が起こってしまいます。

夫婦での住宅ローンをどうするかの争点は離婚時やどちらかが家計を支えられなくなったとき

夫婦どちらかが組む方がリスクが少ないとお話してきましたが、1人の収入だけでは借入したい金額に届かないという場合もあります。そういった場合には、ペアローンや収入合算で住宅ローンを組むことになります。

そこで争点となってくるのは、離婚時やどちらかが家計を支えられなくなったときにどうすべきかということです。

離婚時とくに困る状況は、片方が「売りたい」と言い、片方は「住み続けたい」と言った場合です。権利は2人にあるため、話がまとまらない限り先に進めることができません。

また産休や育休・介護など退職しなければならない状況になり、収入が減ってしまった際は貯蓄を削ったり、生活を切り詰めないといけなくなるでしょう。最終的に家を手放すことになる可能性もあります。

このような離婚時や収入がなくなったときなどにどうするかを夫婦でしっかりと話し合い、ライフプランをたててからペアローンや収入合算での住宅ローン契約に進みましょう。

夫婦で住宅ローンを組む際の注意点3つ

最後に夫婦で住宅ローンを組む際の注意点3つをお話していきます。

- 贈与税がかかることがある

- 借り換えが難しくなることがある

- 離婚をしても住宅ローンの契約は変わらず残る

とても重要なことなのでぜひ覚えておきましょう。

8-1.贈与税がかかることがある

住宅ローンを返済していく際に、夫婦間でも贈与税がかかることがあるため、注意しましょう。

贈与税は年間110万円を超える財産の受け渡しがあった際に発生する税金のことです。

例えば妻が仕事を辞めてしまった場合、妻の代わりにローンを夫が年間で120万円返済すれば贈与税がかかります。

夫婦間の口座移動でも贈与とみなされ贈与税がかかるので気をつけてください。

もしパートナーの代わりに住宅ローンの支払いを行うとしても年間110万円以下となるように調整することをおすすめします。

8-2.借り換えが難しくなることがある

どちらかが仕事を辞めたなど経済状況や離婚などによって、ペアローンなどから単独のローンに変更したい場合もあると思います。

しかし、ペアローンや収入合算でのローンは、そもそも2人の収入を前提としているので、借り換えを行うことは難易度が高いです。基本的にはペアローン契約時よりも返済能力が上昇していなければ、単独のローンへの借り換えは難しくなります。

また、共有名義の場合には持分を債務者に移転する必要があり、贈与税が発生する可能性もあります。

金融機関によっては借り換えは対応不可としているところもあるため注意しましょう。

8-3.離婚をしても住宅ローンの契約は変わらず残る

当たり前ですが離婚をしたとしてもローンがなくなるわけではありません。

ペアローンや連帯債務型の場合、債務分の返済が終わるまでローンは続きます。

ご自身は住んでもいない家のために住宅ローンの支払いを続ける場合もあるでしょう。夢のマイホームを考えているのに離婚なんてありえない!と思われるかもしれませんが、いつどうなってしまうかは、誰にも分からないことなのです。

このようなこともしっかりと理解し、夫婦が納得のいく形で住宅ローンを組むようにしましょう。

まとめ

夫婦での住宅ローンを組む方法は、3つあります。

|

単独 |

ペアローン |

収入合算 | ||

|---|---|---|---|---|

|

連帯債務 |

連帯保証 | |||

|

借入可能額 |

少ない |

多い |

中 |

少ない |

|

契約の数 |

1本 |

2本 |

1本 |

1本 |

|

所有権 |

単独名義 |

共有名義 |

共有名義 |

単独名義 |

|

住宅ローン控除 |

債務者 |

両方 |

両方 |

債務者 |

|

団体信用生命保険 |

債務者 |

両方 |

債務者(例外あり) |

債務者 |

結論としては夫婦どちらかが1人でローンを組む方法が一番リスクが少なく、滞りなく返済できる可能性が高いと言えます。

夫婦のケースごとにおすすめのローンをまとめました。以下を参考にしてください。

夫婦のどちらかが住宅ローンを組むのがおすすめの夫婦

・1人が住宅ローンを組めば購入できる

・どちらかが専業主婦(夫)である

・どちらかがパートやアルバイトのような収入に変動がある働き方をしている

・どちらかがずっと働くかどうかわからない

ペアローンを組むのがおすすめの夫婦

・夫婦ともに収入が安定してローン完済まで働き続けることができる

・夫婦どちらも団信に加入したい

・夫婦どちらも住宅ローン控除を受けたい

収入合算の連帯債務型を組むのがおすすめの夫婦

・夫婦共に安定した収入がある

・夫婦どちらも住宅ローン控除を受けたい

・諸費用を抑えたい

収入合算の連帯保証型を組むのがおすすめの夫婦

・片方だけのローンでは借りたい金額に少し足りない場合

・名義人を1人にしたい

住宅ローンを組む前に、メリット・デメリットも踏まえ、改めて今後の家計の状況をシミュレーションし、どの組み方が良いか考えてみましょう。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。