団体信用生命保険は持病があると入れない?告知義務違反によるリスクも解説

住宅ローンを組む際に必要な団体信用生命保険(通称:団信)。健康状態に問題がある場合加入できないことがありますが、本記事では、どのような場合に団信に入れないのか、持病や年齢制限について解説します。また、団信の審査に落ちてしまった場合でも住宅ローンを組む方法についてもお伝えします。

人間ドッグで気になる結果が出た、昔から持病がある、といった人は審査に落ちるのを不安に感じ、つい嘘の告知をしようと考えてしまうかもしれません。しかし、告知義務違反をすると契約者である自分や家族にリスクが降りかかるデメリットがあるため絶対におすすめできません。

この記事では、次のような内容を解説していきます。

- 住宅ローンの団信の仕組みや特徴

- 団体信用生命保険に入れない病気や年齢制限について

- 団信加入に必要な健康に関する告知事項例

- 告知義務違反によるリスク

- 団信に入れなかった場合の住宅ローンの組み方

- よくある団信の告知義務に関するQ&A

以上のポイントをおさえて、住宅ローンの審査準備にぜひお役立てください。

この記事の監修者

ファイナンシャルプランナー

茂木 禄人

株式会社Mapフィナンシャル において、独立系アドバイザーとして活動。詳細プロフィールはこちら

資料ダウンロード(無料)

住宅ローンに縛られず、趣味や旅行だって楽しみたい。自分のライフスタイルに合った間取りで豊かに、自由に暮らしたい。

そんな「大人を自由にする住まい」を叶えるためのヒントをまとめた資料集です。ぜひお役立てください。

家づくりに役立つ5つの

ガイドブック

- ゼロリノベの総合カタログ〜厳選実例&プラン〜

- 余白ある住まいの買い方・つくり方

- はじめての中古購入+リノベ完全ガイド

- 失敗しない中古マンション 購入前のチェックリスト80

- グリーンをもっと楽しむ!インテリアのアイデアブック

住宅ローンに縛られない「安心予算」の考え方から中古リノベの進め方、中古マンション選びのポイントまで目的別に5種類の資料をデジタルガイドブックでご用意。いずれも無料でダウンロードできます。

\セールスも一切なし/

目次

団体信用生命保険とは?

A男:

中古マンションを買ってリノベーションしたいと思っていて、すでに予算を組んで物件探しも始めています。ローンのことを調べているうちに団体信用生命保険のことを知ったんですが、そもそもどんな制度なんでしょうか?

アドバイザー:

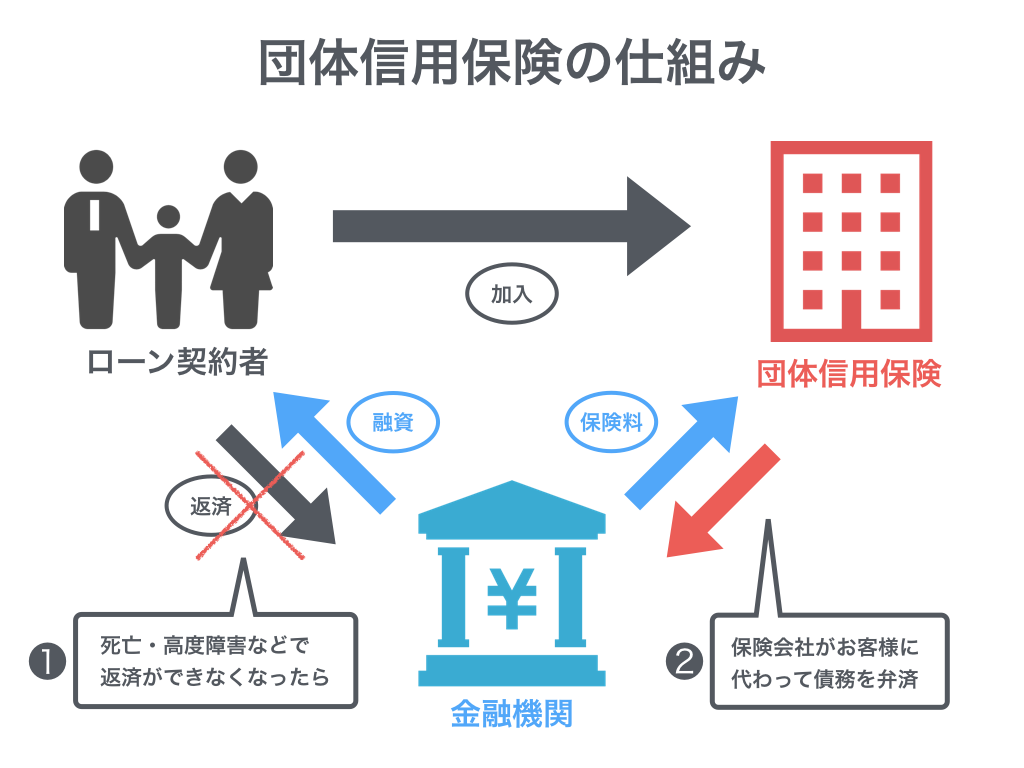

団体信用生命保険は「団信(だんしん)」ともいわれているもので、住宅ローン契約者が万が一返済中に死亡した場合や特定の高度障害状態になった場合に、団信から支払われる保険金で住宅ローンの残債を一括返済できる制度です。住宅ローンを組む際には、多くの金融機関において団体信用生命保険への加入が必須になっています。

団信は幅広い保障内容が特徴で、「3大疾病保障」や「8大疾病保障」などが特約として契約できます。

| 3大疾病保障 | がん(悪性新生物)・急性心筋梗塞・脳卒中をカバー |

| 8大疾病保障 | 3大疾病に加えて、5つの重度慢性疾患(糖尿病、高血圧疾病、慢性腎不全、肝硬変、慢性膵炎)をカバー |

保障内容をみていくと、上記のとおり3大疾病保障では、がん(悪性新生物)、急性心筋梗塞、脳卒中をカバーし、8大疾病保障では、糖尿病や高血圧疾病も保障対象に加わります。

住宅ローンは返済が長期に渡るものですから、健康面での不安は誰もが持っています。もしものときでも、保障によって家族の暮らしを守ってくれる制度があると、安心して住宅購入を進められますね。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

「小さいリスクで家を買う方法」

安心な予算計画、家の探し方・作り方、リノベーションの考え方まで住まいづくりについて余すことなくお伝えしています。

情報収集段階の方から具体的に検討されている方までどんな方でも大丈夫です!お気軽にご参加ください!

団体信用生命保険に入れないのはどんな病気のとき?年齢制限はある?

A男:

団信に加入したいのですが年齢制限はありますか?

アドバイザー:

年齢制限はあります。加入できる方は、加入の申込日(告知日)に現在 満20歳以上 満71歳未満の方が対象になります。団信に入れない主な理由は、加入年齢の対象外であるか健康面が該当します。

A男:

実は私は持病があって…。落ちたらローンが組めないんですよね?大丈夫でしょうか?

アドバイザー:

団信にはさまざまな健康に関する質問事項があり、それに答えていくことになります。まずはその主な内容は以下のとおりです。

| 【1】最近3ヶ月以内に医師の治療(指示・指導を含みます)・投薬を受けたことがありますか。 |

| 【2】過去3年以内に下期に該当する病気で手術を受けたこと、または2週間以上にわたって医師の治療(指示・指導を含む)・投薬を受けたことがありますか。 狭心症、心筋こうそく、心臓弁膜症、心筋症、不整脈、先天性心臓病 脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症 高血圧症、糖尿病、こうげん病、リウマチ、貧血症、紫斑病 慢性気管支炎、ぜんそく、肺結核、気管支拡張症、肺気腫 胃かいよう、十二指腸かいよう、かいよう性大腸炎、すい臓炎、クローン病 肝炎、肝硬変、肝機能障害 腎炎、ネフローゼ、腎不全 緑内障、網膜の病気、角膜の病気 ガン、肉腫、白血病、腫瘍、ポリープ 精神病、神経症、総合失調症、てんかん、うつ病、自律神経失調症、アルコール依存症、薬物依存症、知的障害、認知症 子宮筋腫、子宮内膜症、乳腺症、卵巣のう腫 |

| 【3】手・足の欠損または機能に障害がありますか。または脊骨(脊柱)・視力・聴力・言語・そしゃく機能に障害がありますか。 ※【1】~【3】の内容になし・ありで答え、「あり」の場合は、さらに以下の項目を記入します。 病気やけがの名前(診断名)・障害内容・けがまたは障害の原因 治療(指示・指導を含みます。)・投薬を受けた年月 入院の有無および期間 手術の有無・時期および名前または部位 症状経過:治療中の場合、現在の症状・治療内容・薬剤名・用法・用量等をご記入ください。 〔高血圧症と告知された場合、最近の血圧値をご記入ください。〕:最高(収縮期圧)、最低(拡張期圧) 〔糖尿病と告知された場合、ご記入ください。〕:最近の空腹時血糖値 、インスリン治療、合併症 〔肝臓に関する病名を告知された場合、ご記入ください。〕:最近の肝機能検査数値 |

アドバイザー:

該当する病気が治療中などの場合は、落ちる可能性も高くなります。たとえば急性心筋梗塞では、手術後も一定の投薬が続くのが通常の治療方法です。また、精神疾患系は落ちやすいとも言われます。

ただ、実際、どんな病気だと落ちやすいのかは保険会社によって異なり、基準は非公開のためわからないというのが正直なところです。

A男:

最初の「最近3ヶ月以内に医師の治療(指示・指導を含みます)・投薬を受けたことがあるかどうか」は、風邪なんかも含むんですか?

アドバイザー:

はい。ですから、3ヶ月以内に治療や投薬をしたからといって即座に落ちるものでもないんです。一般的に過去3年以内の手術・治療歴として該当するものは以下が挙げられます。

| がん | がん、白血病、悪性リンパ腫、肉腫など |

| 血圧・心臓 | 心筋梗塞、心不全、高血圧症、狭心症など |

| 胃腸 | 胃潰瘍、潰瘍性大腸炎、十二指腸潰瘍、クローン病など |

| 脳・神経・精神 | 脳卒中、うつ病、神経症、認知症、自律神経失調症、アルコール依存症、てんかんなど |

| 膵臓・肝臓 | 肝硬変、肝機能障害、肝炎、すい炎など |

| 内分泌・代謝異常 | 糖尿病、脂質異常症、甲状腺の病気など |

| 腎臓 | 腎不全、腎炎、ネフローゼ、のう胞腎など |

| 眼 | 緑内障、網膜や角膜にまつわる疾患など |

| 婦人科系 | 子宮内膜症、子宮筋腫、卵巣のう腫など |

| 呼吸器系 | 慢性気管支炎、喘息、肺結核、肺気腫など |

| その他 | リウマチ、貧血症、こうげん病など |

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

告知義務違反はバレる?最悪の場合には数千万の借金を背負うことも

A男:

やっぱり健康リスクがあると不利なんですね。ある不動産会社に聞いたら、正しい告知はしなくてもいいと言っていたんですが、持病があっても告知しなくていいということはありますか?

アドバイザー:

いいえ、絶対にやめたほうがいいです。その不動産会社は、スムーズに売買を進めたくてそう言っているのかもしれません。

その場合、ローンを組むことはできますが、A男さんに万が一のことがあったときに事実と異なる告知をしていたことが発覚すると、契約を解除されてしまいます。そのため告知内容は正確に行う必要があります。

A男:

保険金がおりないということですか?

アドバイザー:

そうです。そもそも団信は、債務者に万が一のことがあったときにローンを保険会社から代わりに支払ってもらうためのものであり、その保障こそが住宅購入におけるメリットともいえます。

それができなくなると、配偶者など家族に数千万の借金を背負わせる自体になりかねません。具体的な例と数字で考えてみましょう。

A男さんは奥さんと3歳の息子さんがいますね。A男さんが告知義務違反をして、借入期間35年、金利1.81%で3000万円のローンを組んだとします。毎月の返済額は9.7万円、総返済額は4053万円です。

ローンを組んでから4年後にA男さんが病に倒れ、高度障害状態になったとします。その時点で返済しているのは概算で465万6000円。ローン残債は3587万4000円です。

本来なら、これだけの借金を団信によって賄うことができるはずでした。ところが保険会社が厳密に調査したところ、告知義務違反が発覚。結果的に契約は解除され、保険金は1円も支払われませんでした。

A男さんは無収入の状態で、ローンの返済は奥さん一人が担うことになりました。お子さんがこれから小学校に上がろうという時期に、です。

今回は住宅ローンで考えましたが、ここにリフォームローンが加わることも考えられます。

A男:

具体的に考えると、ぞっとしますね…。

アドバイザー:

最悪の場合ローン破綻をして、せっかくの住まいが競売にかけられるということになりかねません。これは正しい告知をしなかったばかりに、本当に起こり得ることなのです。そもそも、告知義務違反は詐欺まがいの行為。契約者は絶対に正しい告知をしてください。

団体信用生命保険の審査が落ちた場合の対処法3つ

A男:

では、正しい告知をしてローンが組めなかったときはどうしたらいいんでしょうか?

アドバイザー:

その場合はいくつか方法があります。

<対処法1>審査が通りやすい団信を選ぶ

アドバイザー:

冒頭にも少しご説明したとおり、民間の保険会社によって審査基準は異なります。ですから、同じ病歴があっても別の保険会社なら通る、ということもあるんです。

A男:

そうなんですか!

アドバイザー:

そのときは、銀行などの金融機関が提携している保険会社を調べてください。同じ保険会社では同じ審査を受けるだけになってしまいますから。

A男:

ワイド団信というものがあるというのも耳にしたんですが…。

アドバイザー:

一般的な団信に加入できない方向けに、加入条件を緩和したものがワイド団信です。こちらは、金利が0.2%程度上乗せされるためコストが高くはなってしまうデメリットがありますが、一般の団信だと、加入条件を満たせずどうしても落ちてしまうという場合は検討してみてください。

ワイド団信とは?

ワイド団信は、「加入条件緩和割増保険料適用特約付団体信用生命保険」の略称。明確な審査基準はありせんが、糖尿病や高血圧症などの持病や病歴がある場合でも加入できる可能性が高くなります。 申込時の年齢制限があり、50歳や65歳までなど、金融機関によって異なります。

<対処法2>団信には入らずにローンを組む

アドバイザー:

実は、団信に入らないという選択肢もあります。

A男:

えっ!?

アドバイザー:

「フラット35」でローンを組む場合は、団信への加入が必須ではなくそもそも任意です。団信に加入する場合は、団信特約料の支払いが必要です。先程の例と同じ条件の場合だと、特約料の総支払額目安は205万6600円となります。

A男:

なるほど…。でも団信に加入しないのなら、やはり自分に何かあったときの保険が必要ですよね?死亡保険などの保障内容を備えておくとか・・・。

アドバイザー:

はい、団信とは別に生命保険などに加入しておくことを強くおすすめします。保険によっては、団信に加入するよりもコスト的に保険料がお得になることもありますから、いくつかの種類を比較検討してみてもいいかもしれません。加入中の保険に特約付きで付加するのもよいでしょう。

ただし、「物件の選択肢が狭まる」という点には注意してください。フラット35では、物件に関して「住宅金融支援機構が定めた技術基準を満たす住宅」でないと、ローンの借り入れが厳しくなってしまう恐れがあるからです。

つまり、物件は気に入ったがフラット35は使えないというケースは多いことを理解しておく必要があります。

<対処法3>健康状態が良くなるのを待つ

アドバイザー:

告知事項には過去3年以内という期限があるため、いずれ治ることが見込める病状であれば、完治を待つことで再び審査を受け、所定のローンを組める可能性があります。

A男:

3年というと少し長い気がしますが。

アドバイザー:

そうですね。しかも年齢が上がるにつれて健康リスクも高くなりますから、3年間必ず健康でいられるとも限りません。

例えば、今現在は住宅購入の予算が不足しているなど住宅購入のタイミングとして時期尚早であるといった事情があるなら、この方法を採るのも良いでしょう。そうでなければ、対処法1か2を検討することをおすすめします。

よくある団信の告知義務に関するQ&A

最後に、団信の告知義務には少しわかりにくい点もあるため、よくあるQ&Aをご紹介します。

- Q.病院から薬をもらってはいるが、服用していない。告知は必要?

-

医師の指示や指導に該当するため、必要です。

- 健康診断書が必要になることはある?

-

借入金額が5000万円以上など高額になる、がん保障や8大疾病保障の特約を付けるなど、住宅ローンの条件によっては提出を求められることがあります。

- 質問事項の「2週間以上の医者による治療」の「2週間」とはどういう意味?

-

医者の指示によって薬が処方された期間や、来院を促された期間なども含む期間を意味します。例えば年1回の定期検査を指示された場合や、一ヶ月後の来院を促された場合も該当します。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

まとめ

団信は、債務者にもしものことがあった場合、大切な家族に多額の借金が降りかかり負担にならないようにするために加入するものです。

告知義務違反は、そのリスクを長期間にわたり抱えることになるもの。たとえ審査に通らなかったとしてもほかの対策を採ることができますから、すぐにローンが利用できないと判断して無闇に審査を怖がらず、まずはしっかりと正しい告知をすることがポイントです。

住宅ローンの準備をはじめたものの、団信保険についてはよくわからないという方も少なくありません。家族みんなにかかわる大事なことですから、事前にしっかりと確認することで、安心して、住まいの計画を進めることができます。

今回お伝えした内容のおさらいです。

- 団信は住宅ローン返済中に死亡または一定の高度障害状態になったときに一括返済できる保険

- 団信が支払われるのは3大疾病や8大疾病などあらゆる病気に対応

- 加入の際は健康であることが条件

- 告知義務の違反をすると契約解除になることも

- 団信は申し込み先によって審査基準が異なる

- 団信に加入しないときでも一般の生命保険で保障をしておくと安心

長期間で返済が続く住宅ローンは、40代、50代となったときの健康面にも備えておくことが大切です。万が一のときのためにも団信保険などでリスク回避を対処しておきましょう。

まずは情報収集からはじめませんか?

ゼロリノベでは、無料のオンラインセミナー(お急ぎの方は動画受講可)を通して、「お金に賢く、自由に暮らす。余白ある家の買い方」「リスクに強い住まいの買い方」「ネットでは伝えられない業界の話」などをお伝えしています。

不動産の賢い買い方など家づくりで知りたい情報を凝縮してお伝えしています。

顔出しなし&ミュートで参加でき、セミナー後のセールスは一切ありませんので安心です。下記からお気軽にご参加ください。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

「小さいリスクで家を買う方法」

安心な予算計画、家の探し方・作り方、リノベーションの考え方まで住まいづくりについて余すことなくお伝えしています。

情報収集段階の方から具体的に検討されている方までどんな方でも大丈夫です!お気軽にご参加ください!

>>関連記事:賃貸か中古マンション購入か迷うあなたへ。計算するとわかる購入すべき理由

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。