団信の告知義務違反はバレる?通院歴・申告漏れの判断基準と対処法

住宅ローンの団信では、「どこまで告知すべきか」で悩む人が非常に多いです。

- 通院歴はどこまで書けばいいのか

- 軽い症状でも申告が必要なのか

- 申告漏れはバレるのか

結論からいうと、迷う内容ほど原則は告知が必要で、後から発覚するケースもあります。

この記事では、団信の告知義務違反がバレる仕組み、通院歴の判断基準、よくある申告漏れのケース、審査に通すための考え方までを実務ベースで解説します。

この記事の監修者

宅地建物取引士/元銀行員

鰭沼 悟

宅地建物取引士、不動産投資家歴15年、元銀行員。不動産仲介からリノベーション設計・施工をワンストップで提供する「ゼロリノベ」を運営する株式会社grooveagentの代表取締役。

目次

団信の告知義務違反のリスク

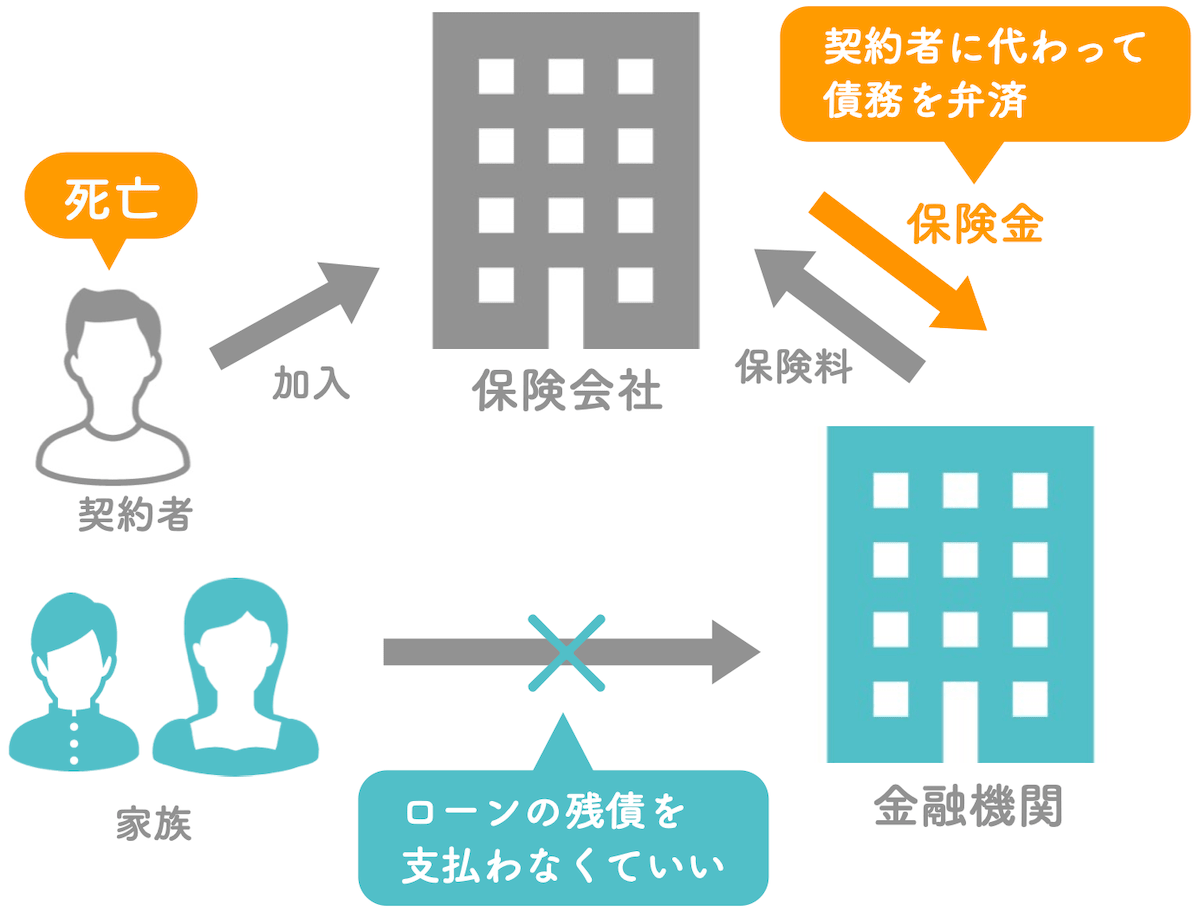

団信には様々な告知事項がありますが、まず大前提として内容に漏れがないよう、正確に告知しなければなりません。告知に虚偽や漏れがあった場合、契約が解除される可能性があります。

団信は、住宅ローンの返済中に契約者が死亡または高度障害状態になった際、ローン残債を保険で完済できる仕組みです。

しかし、告知義務違反によって団信が解除されると、この保障が受けられなくなります。その結果、住宅ローンの残債がそのまま家族に残るという重大なリスクにつながります。

住宅ローンは長期間にわたる契約です。万が一のときに備えるという本来の目的を損なわないためにも、告知は正確に行うことが重要です。

団信の告知義務違反はバレる?調べられる仕組み

団信の告知義務違反は、「普段の審査」よりも保険金請求時に発覚するケースが多いのが特徴です。

主に以下のような経路で確認されます。

- 保険金請求時の医療調査(カルテ照会など)

- 健康診断結果や申告内容との不整合

- 医療機関への照会(同意書に基づく)

特に、保険金の支払い審査では過去の通院歴や診療履歴が詳細に確認されます。

そのため、「バレなければ問題ない」と考えるのは現実的ではありません。後から発覚する前提の仕組みになっている点を理解しておきましょう。

団信の告知はどこまで必要?通院歴の判断基準

団信の告知で多くの人が迷うのが「通院歴をどこまで書くか」です。

一般的な基準は以下の通りです。

- 直近3ヶ月以内の治療・投薬 → 原則すべて対象

- 過去3年以内の継続的な治療(2週間以上) → 対象

- 健康診断で異常を指摘され経過観察中 → 対象になる場合あり

注意したいのは、「軽い症状でも対象になる」点です。

例えば、風邪で薬を2週間分処方された場合や、年1回でも継続的に通院している場合は、条件によって告知対象となる可能性があります。

迷った場合は自己判断で省略せず、該当する可能性があれば申告しましょう。

団信の申告漏れはどこから違反?よくあるケース

団信の申告漏れは、意図的でなくても違反と判断されることがあります。

よくあるケースは以下の通りです。

- 軽度の高血圧や脂質異常を申告しなかった

- 通院歴を「大したことない」と自己判断で省略

- 健康診断の再検査を未申告

- 昔の病歴(3年以内)を忘れていた

いずれも「重大ではない」と自己判断してしまうことが原因です。

しかし、告知義務は症状の重さではなく、質問に該当するかどうかで判断されるため注意が必要です。

ゼロリノベジャーナル

団体信用生命保険は持病があると入れない?告知義務違反によるリスクも解説 | ゼロリノベジャーナル

住宅ローンを組む際には、ほとんどの金融機関において加入が必須の団体信用生命保険。しかし、健康状態や年齢によっては加入できない可能性もあります。本記事では、団信に…

団信の告知審査の内容

団信では、健康状態に関していくつかの質問項目が設けられており、その回答内容をもとに加入可否が判断されます。

質問事項は以下のような内容です。

1.最近3ヶ月以内に医師の治療(指示・指導を含みます)・投薬を受けたことがありますか。

2.過去3年以内に下記に該当する病気で手術を受けたこと、または2週間以上にわたって医師の治療(指示・指導を含む)・投薬を受けたことがありますか。

●狭心症、心筋こうそく、心臓弁膜症、心筋症、不整脈、先天性心臓病

●脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症

●高血圧症、糖尿病、こうげん病、リウマチ、貧血症、紫斑病

●慢性気管支炎、ぜんそく、肺結核、気管支拡張症、肺気腫

●胃かいよう、十二指腸かいよう、かいよう性大腸炎、すい臓炎、クローン病

●肝炎、肝硬変、肝機能障害

●腎炎、ネフローゼ、腎不全

●緑内障、網膜の病気、角膜の病気

●ガン、肉腫、白血病、腫瘍、ポリープ

●精神病、神経症、統合失調症、てんかん、うつ病、自律神経失調症、アルコール依存症、薬物依存症、知的障害、認知症

●子宮筋腫、子宮内膜症、乳腺症、卵巣のう腫

3.手・足の欠損または機能に障害がありますか。または脊骨(脊柱)・視力・聴力・言語・そしゃく機能に障害がありますか。

「2週間以上にわたって医師の治療(指示・指導を含む)・投薬を受けたことがありますか。」という部分については、1年に1回の定期検査を行なっている場合や、1回病院に行って2週間分の薬を処方されたり、2週間後の来院を指示された場合なども該当します。1~3の内容になし・ありで答え、「あり」の場合は、さらに以下の項目を記入します。

●病気やけがの名前(診断名)・障害内容・けがまたは障害の原因

●治療(指示・指導を含みます。)・投薬を受けた年月

●入院の有無および期間

●手術の有無・時期および名前または部位

●症状経過

・治療中の場合、現在の症状・治療内容・薬剤名・用法・用量等をご記入ください。

●〔高血圧症と告知された場合、最近の血圧値をご記入ください。〕

・最高(収縮期圧)、最低(拡張期圧)

●〔糖尿病と告知された場合、ご記入ください。〕

・最近の空腹時血糖値 、インスリン治療、合併症

●〔肝臓に関する病名を告知された場合、ご記入ください。〕

・最近の肝機能検査数値

ここであげた項目はあくまで一例ですが、銀行が指定する保険会社がこれらのような項目を見て判断していきます。

該当する場合は、病名・治療期間・投薬内容・現在の症状などを詳細に記入します。

診断書が必要になるケース

告知審査の質問項目にも病状や数値を記入する必要がありますが、住宅ローンの条件によってはさらに健康診断書の提出も必要です。

主な条件は、借入額が5000万円を超える場合や、楽天銀行の長期8疾病就業不能保証特約付き団信信用生命保険を利用する場合です。

診断書をもらう手間がかかるため、自分が借りる住宅ローンで診断書が必要かどうかは念のため事前に確認しておくと安心です。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

「このくらいなら大丈夫」は危険?よくある誤解

団信の告知では、誤解によるミスが多く見られます。

代表的なものは以下です。

- 軽い症状だから書かなくていい

- 治っていれば申告不要

- バレることはほとんどない

いずれも誤りです。

団信は後から内容が確認される仕組みのため、自己判断による省略は思わぬリスクにつながります。

団信は病歴があっても通る?審査の考え方

そもそも「通院歴があるけれど素直に申告していいのだろうか…」という迷いは、病気があると団信に加入できず、住宅ローンが組めなくなるのでは、という不安からくるものです。

しかし、質問項目に「あり」と答えたからと言って即座に審査に落ちるということはありません。

審査では以下が見られます。

- 病状の重さ

- 治療状況(完治・経過観察など)

- 数値(血圧・血糖など)

例えば、軽度の症状やコントロールされている持病であれば、問題なく通るケースも少なくありません。

例えば、「1.最近3ヶ月以内に医師の治療(指示・指導を含みます)・投薬を受けたことがありますか」という質問は、ちょっとした風邪や疾患にも該当するものです。「あり」と答えることになる人も大勢いますから、2の疾病に該当しない内容であればさほど心配する必要は無いでしょう。

では、2に該当する病気だった場合はというと、これも即座に落ちるとは限りません。その後の項目で具体的な病状などを確認するのは、その内容によって個別に審査が行われるからです。

重要なのは、正確に伝えたうえで判断してもらうことです。自己判断で情報を省くよりも、正しく申告した方が結果的に選択肢が広がります。

団信に落ちてしまったときの対処法

もしも正直に病状を書いて審査に落ちてしまったとしても、諦めるのは早計です。別の方法でローンを組むことを検討しましょう。

保険会社を変える

保険会社によって団信の審査基準は異なるため、A社では審査に落ちてしまったけど、B社は受かった、というケースは珍しくありません。保険会社を変えて再チャレンジしてみましょう。

ただし、銀行は団信の引き受け会社を指定していることがほとんどですから、別の銀行に住宅ローンを申し込むところから始める必要があります。

銀行を変えても同じ保険会社を取り扱っていればまた落ちることになってしまいますから、銀行を変える時は提携している保険会社を確かめてから申し込むようにしましょう。

ワイド団体信用生命保険に申し込む

一般的な団信の審査基準よりも加入条件が緩和された「ワイド団信」という団信があります。告知審査の内容は普通の団信とほぼ同じですが、引き受け範囲を広げているのです。

メガバンクや地銀での取り扱いが増えてきているワイド団信ですが、住宅ローンの金利が0.2~0.3%前後上乗せされていたり、申し込みの年齢条件がある点は注意しましょう。

団信が任意のフラット35でローンを組む

ほとんどの住宅ローンは団信への加入がローンを組む際の必須条件になっていますが、住宅金融支援機構が提供する「フラット35」は、団信への加入が任意です。団信付きの場合に比べると、金利は0.2%安くなります。

団信に入らなくても住宅ローンが組める商品があるのは、健康に不安がある人にとってありがたいものです。

しかし、その場合ローンの返済中に借りている人に万が一のことがあったとしたら、やはり残された家族の負債が心配です。

リスク回避のため、団信以外の生命保険や会社の福利厚生による死亡保障など、返済の手立てを準備・確認しておきましょう。

ゼロリノベジャーナル

住宅ローンに健康診断は影響する?団体信用生命保険の審査における注意点と落ちた場合の対処法4選 | ゼロリ…

住宅ローンの審査には、基本的に健康診断は必要ありません。ただし「告知書」という書面に健康に関する簡単な質問があり、それに回答して提出する必要があります。この告知…

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

団信の告知義務に関するよくある質問

- 団信の告知義務違反は本当にバレるのでしょうか?

-

バレる可能性はあります。特に保険金請求時に医療機関への照会やカルテ確認が行われ、過去の通院歴や申告内容との不一致が発覚するケースが多いです。

- 通院歴はどこまで団信に申告する必要がありますか?

-

一般的には直近3ヶ月の治療・投薬、過去3年以内の継続的な治療(2週間以上)は申告対象です。軽い症状でも条件に当てはまる場合は告知が必要です。

- 軽い病気や完治している場合でも告知は必要ですか?

-

必要です。告知義務は「重いかどうか」ではなく「質問に該当するか」で判断されます。完治していても対象期間内であれば申告する必要があります。

- 団信の申告漏れはどこから違反になりますか?

-

質問事項に該当しているにもかかわらず申告しなかった場合、故意でなくても「重大な過失」として告知義務違反になる可能性があります。

- 持病があると団信には通らないのでしょうか?

-

必ずしもそうではありません。症状の程度や治療状況によっては加入できるケースもあります。また、ワイド団信や金融機関の変更など選択肢もあります。

まとめ

団体信用生命保険は、万が一に備えるための大切な安全装置です。まず第一に、虚偽の告知は絶対にしないようにしましょう。

健康に不安がある場合でも審査に通る可能性はありますし、たとえ審査に落ちてしまった場合でも対処法を知っておけばマイホームを諦める必要もありません。

大切なのは、もしものことがあった時に大切な家族に数千万という借金が降りかからないようにすることです。むやみに審査を怖がらず、しっかりと告知義務を果たしましょう。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。