ペアローンは離婚でどうなる?よくある3つのケースと売却・一本化・借り換えの解決策

ペアローンを組んでいる状態で離婚することになったとき、「家はどうなるのか」「ローンは誰が払うのか」「名義はどう整理するのか」で不安を感じる方は少なくありません。

実際には、次のようなケースでトラブルになることが多いです。

- 売却したいのに、ローン残債が多く売れない

- どちらかが家に住み続けたいが、ローンの一本化や借り換えができない

- 離婚後に片方の返済が滞り、もう一方に負担が集中してしまう

ペアローンは、共働きで借入額を増やせる一方で、離婚時には選択肢が制限されやすく、単独ローンよりも整理が難しい仕組みです。

この記事では、以下の点を整理して解説します。

- ペアローンを組んでいる夫婦が離婚する際に起こりがちな問題とケース

- 売却・一本化・借り換え・任意売却など、代表的な解決策とその手順・注意点

自分たちの状況に近いケースを確認しながら、「何ができるのか」「どこにリスクがあるのか」を把握することで、離婚時のトラブルをできるだけ小さく抑えることができるはずです。

離婚を考えているもののペアローンの扱いに迷っている方は、ぜひ参考にしてください。

ファイナンシャルプランナー

茂木 禄人

株式会社Mapフィナンシャル において、独立系アドバイザーとして活動。詳細プロフィールはこちら

ペアローンを組んでいる夫婦が離婚する際の問題点

ペアローンを組んでいる夫婦が離婚する際には、単独名義の住宅ローンとは異なる特有の難しさがあります。

ここでは、前提となる2つのポイントを整理します。

夫婦双方の同意がないと話を進めにくい

ペアローンでは、夫婦それぞれが住宅ローンを組み、共有名義でマイホームを所有しているケースが一般的です。そのため、家を売却するのか、どちらかが住み続けるのかといった重要な判断を、片方だけの意思で進めることはできません。

例えば、「ローンを完済するために家を売却したい人」と「子どもの学校や生活環境を変えたくないので住み続けたい人」で意見が分かれると、なかなか方針が決まらず、離婚自体の話し合いにも影響してしまいます。

単独ローンであれば名義人が決定権を持てますが、ペアローンでは双方の合意形成が前提になる点が大きな違いです。

お互いが連帯保証人になっていることが多い

ペアローンでは、夫婦がお互いのローンの連帯保証人になっているケースが一般的です。この場合、どちらか一方の返済が滞ると、もう一方に返済義務が及びます。

離婚後は生活の拠点が別々になり、収入状況や家計の中身も見えにくくなります。返済状況の共有がうまくいかないと、「気づいたら相手が滞納していて、自分に督促が来た」といった事態にもなりかねません。

離婚後も長期間にわたって相手の返済状況に影響を受けやすい点が、ペアローンの大きなリスクです。

ペアローン離婚で起こりがちな3つのケース

離婚時のペアローンの扱いは、ざっくりと次の3パターンに分けて考えることができます。自分たちの状況に近いものを確認してみてください。

ケース1:売却したいがオーバーローンで売れない

家を売却してローンを清算したいと考えても、「ローン残債 > 現在の売却価格」となっている状態(オーバーローン)の場合、そのままでは売却できません。

- ローン残債の方が多い

- 売却代金だけでは完済できない

- 不足分を自己資金や別ローンで補う必要がある

といった状況では、金融機関の承諾が必要な任意売却を検討したり、不足分をどのように負担するか夫婦間で合意する必要があります。

ケース2:どちらかが住み続けるがローンを一本化できない

「子どものために環境を変えたくない」「通勤の利便性を優先したい」といった理由から、どちらか一方がそのまま住み続けることを希望するケースも多く見られます。

この場合、理想的には住み続ける側の単独ローンに一本化するか、借り換えでローン名義と所有権を整理するのがスムーズです。しかし実務上は、

- 収入や属性の問題で審査に通らない

- 希望する金融機関がペアローンから単独ローンへの借り換えに対応していない

- 贈与税・財産分与などの税務・法務面の整理が必要

といったハードルがあり、「一本化したくてもできない」というケースも少なくありません。

ケース3:離婚後も返済トラブルが続く

家は売却せずにペアローンのまま払い続ける選択をした場合、離婚後もローンと連帯保証の関係は続きます。その間に、以下のトラブルに発展することがあります。

- 相手が返済に遅れ始める

- 収入減や転職などで返済が難しくなる

- 滞納が続き、督促や信用情報への影響が出る

一度こうした状態になると、任意売却や競売など、より厳しい選択肢しか残らないケースもあるため、「離婚後もペアローンを続ける」決断は慎重さが求められます。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

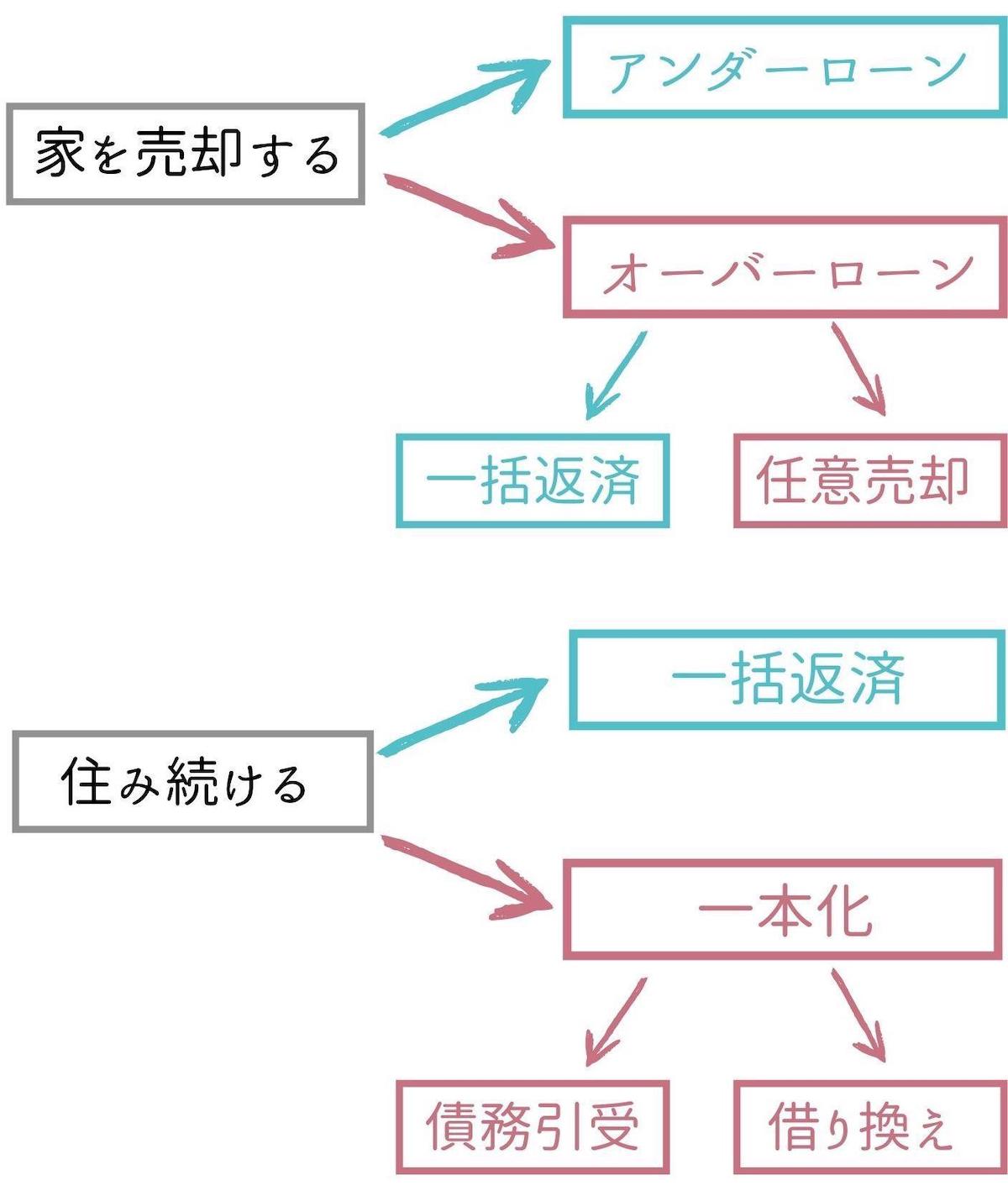

ペアローンを組んでいる夫婦が離婚する際の主な解決策

ペアローンを組んでいる夫婦が離婚する際の代表的な解決策は、次の4つです。

- アンダーローンで売却する

- オーバーローンだが売却する(一括返済・任意売却など)

- 家を残し、どちらかの単独ローンに一本化する(債務引受型)

- 住み続ける人の単独ローンに借り換える

ここからは、売却パターンと住み続けるパターンに分けて詳しく見ていきます。

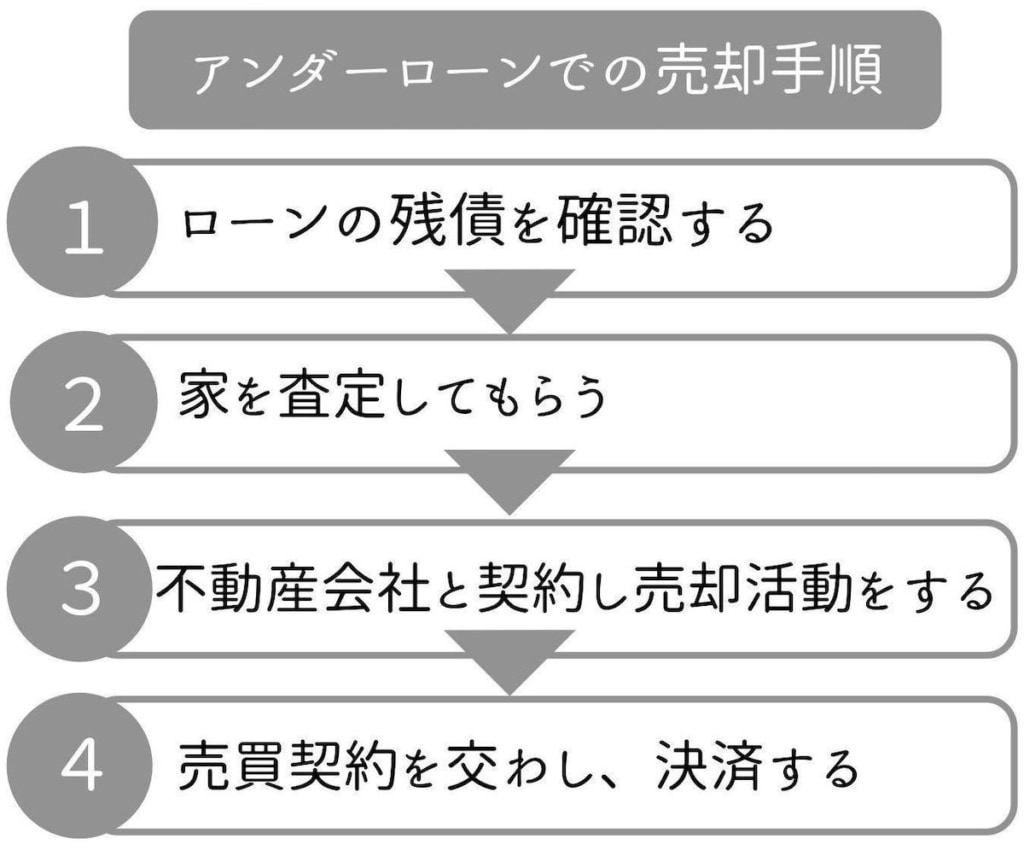

アンダーローンの場合(ローン残債<売却価格)

アンダーローンとは、「売却価格が住宅ローンの残債を上回っている状態」です。

- 売却代金でローンを完済できる

- 残った金額は夫婦の共有財産として分けることができる

このケースであれば、家を売却しローンを清算するのが、もっともシンプルでトラブルの少ない解決策です。

売却を検討する際は、まず金融機関でローン残高を確認し、不動産会社に査定を依頼して「自宅がいくらで売れそうか」を把握するところから始めましょう。

家の時価は不動産会社が査定してくれますが、不動産会社によって査定額が異なることもあるので、複数社に査定を依頼して、価格の妥当性を見極めることも大切です。

なお、売却後に残ったお金の分け方は財産分与にあたるため、離婚協議書や公正証書で取り決めを残しておくと、後々のトラブル予防につながります。

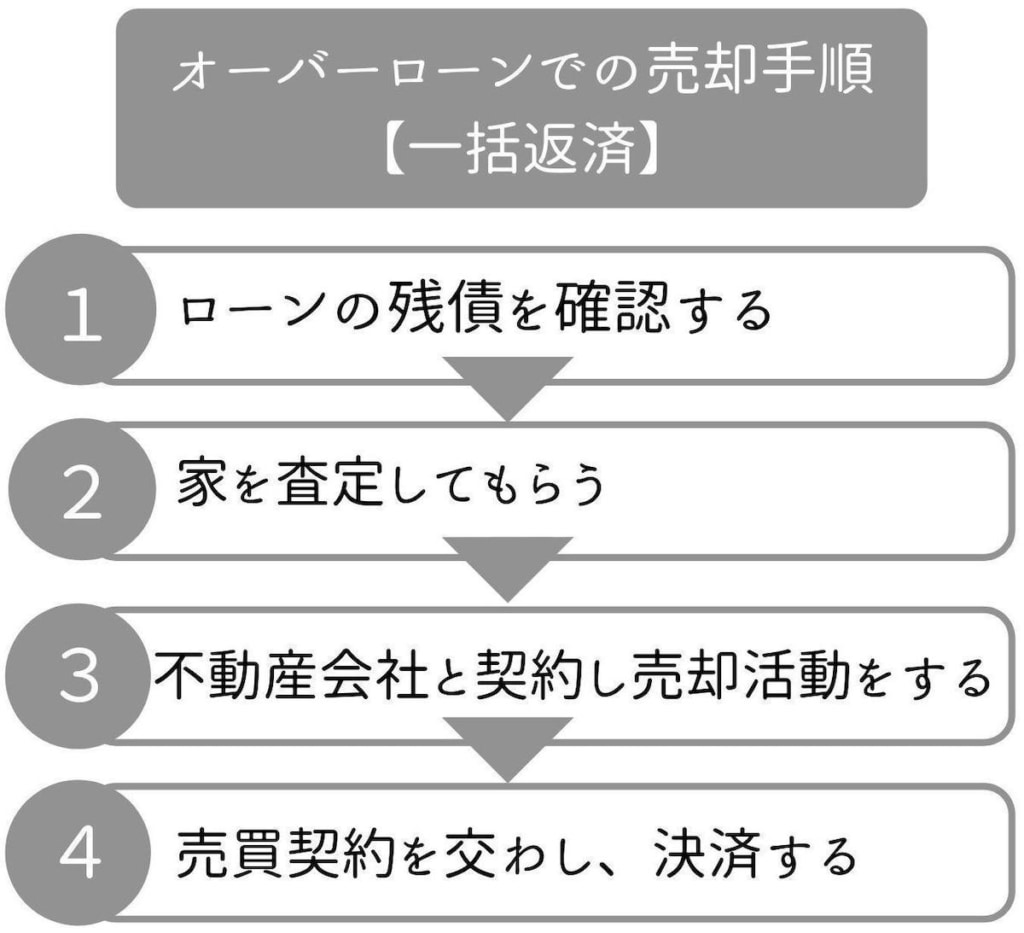

オーバーローンの場合(ローン残債>売却価格)

オーバーローンとは、「売却価格が住宅ローンの残債を下回っている状態」です。例えば、ローン残債が合計3,000万円、売却できそうな価格が2,500万円であれば、売却代金だけではローンを完済できません。

このような場合、原則としてローンを完済しない限り自由に売却することはできませんが、条件次第で売却を進めることができるケースもあります。代表的な方法は次の2つです。

不足分を自己資金・別ローンで補って売却する場合

売却価格よりローン残債の方が多い場合でも、不足分を自己資金や別のローンで用意できれば、通常の売却と同じ流れで手放すことができます。

- まず金融機関でローン残高を確認する

- 不動産会社に査定を依頼し、売却価格の目安を把握する

- 不足分をどのように準備するか(貯蓄・親族からの資金援助・無担保ローンなど)を検討する

- 売却と同時に不足分を支払い、抵当権を抹消する

オーバーローンでの売却手順(一括返済)の大まかなフローは以下のとおりです。

離婚前に売却しておくと、連絡が取りづらくなる、財産分与で揉めるといったリスクを抑えやすくなります。いずれにしても、売却後に残ったお金の分け方や不足分の負担割合は、離婚協議書や公正証書で明文化しておくと安心です。

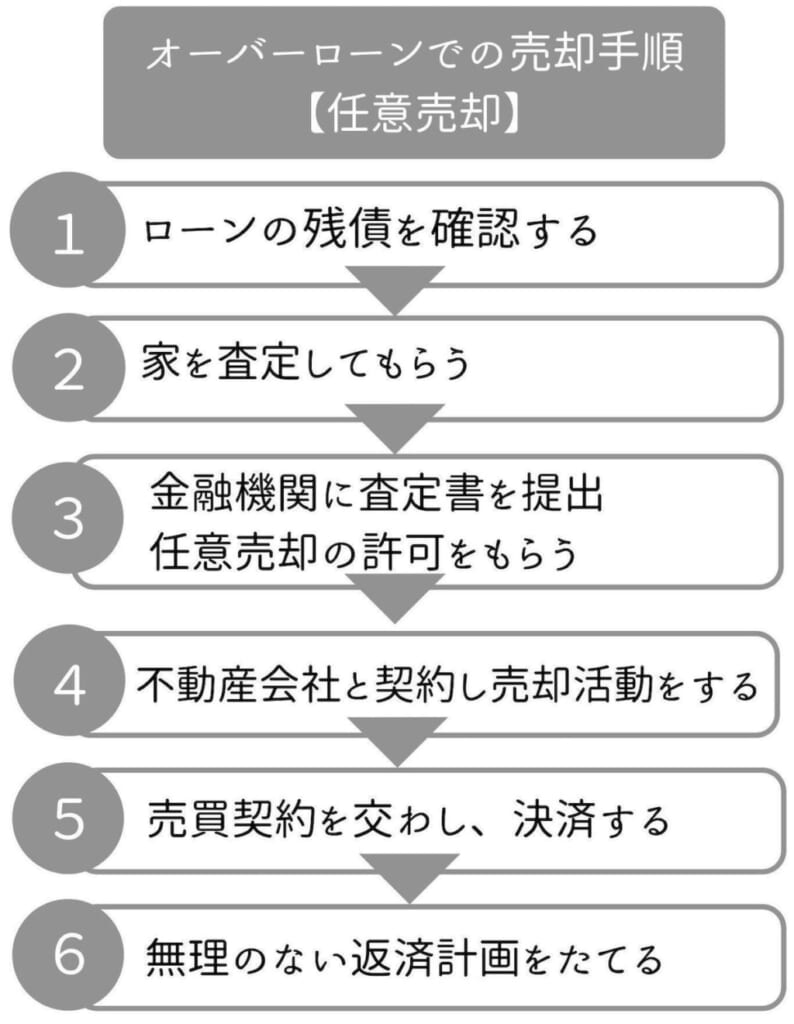

任意売却を利用する場合

不足分を自己資金で用意できない場合は、借入先の金融機関と相談し、任意売却を検討することになります。任意売却は、金融機関の承諾を得たうえで、ローン残債が残ることを前提に売却する方法です。

まずは次のような流れで検討を進めます。

- 住宅ローンの返済が厳しくなる前に、早めに金融機関へ相談する

- 任意売却に対応している不動産会社や専門家に仲介を依頼する

- 売却価格と残債のバランスを踏まえ、売却後の返済計画について金融機関と調整する

任意売却では、多くの場合で返済の延滞が生じ、信用情報に影響することは避けられませんが、競売と比べて高い価格で売却できる可能性があり、トータルの負担を抑えられるケースもあります。

どの方法が取れるかは、ローンの残高、物件価格、家計の状況、金融機関の方針などによって変わるため、早い段階で金融機関や専門家に相談しておくことが重要です。

| 【競売について】 競売:裁判所を通じて不動産を強制的に売却する手続き方法。家を売却したあともローン返済を続けなければならない。 |

任意売却の具体的な手順は、次のような流れで進むのが一般的です。

- 住宅ローンの返済が厳しくなってきたタイミングで、早めに借入先の金融機関へ相談する

- 任意売却に対応している不動産会社や専門家に仲介を依頼する

- 不動産会社に査定を依頼し、査定書を金融機関に提出して任意売却の許可を得る

- 任意売却の条件(売却価格の目安・残債の扱い・今後の返済計画など)を金融機関とすり合わせる

- 不動産会社と媒介契約を結び、買主を探して売却活動を行う

- 売買契約・決済を行い、売却代金をローン返済に充当したうえで、残った分について新たな返済計画を立てる

実際の任意売却の手順は、図にすると次のような流れになります。

どちらかが住み続ける場合のポイント

家を手放したくない場合、どちらか一方が住み続ける選択肢もあります。ただし、その場合でも「ローンと名義をどう整理するか」は避けて通れません。

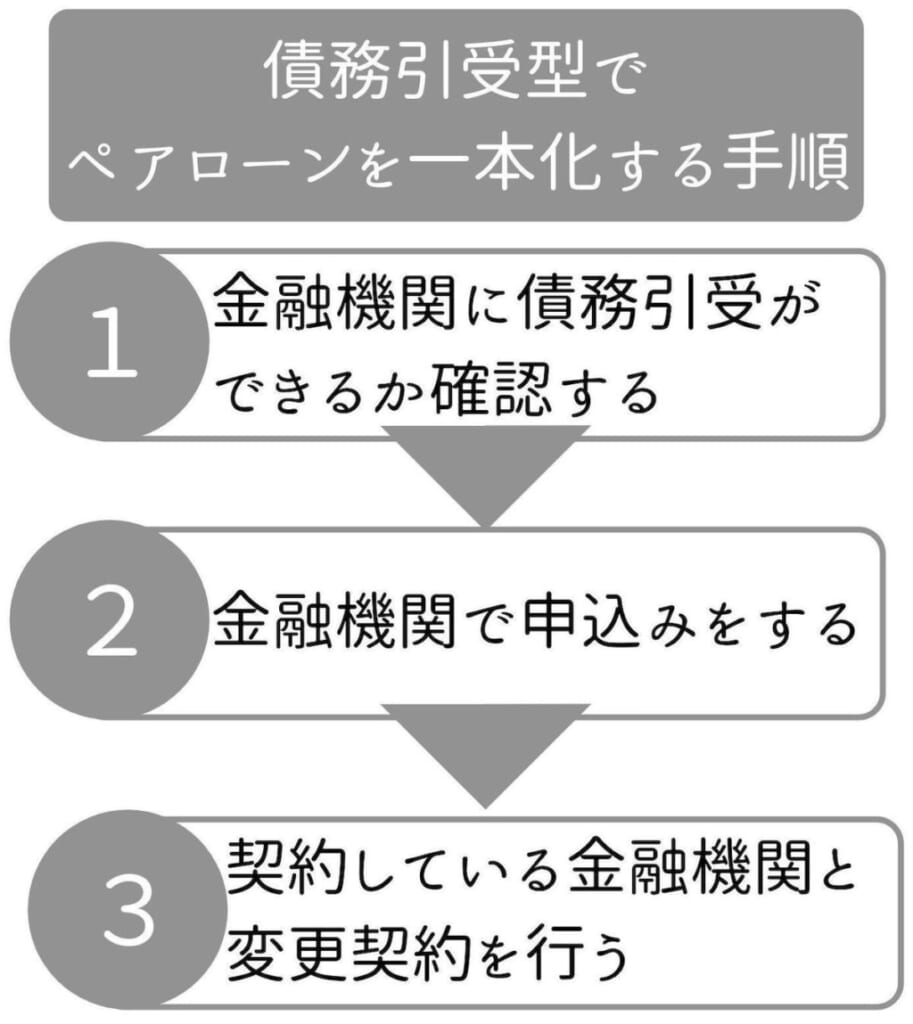

債務引受型でペアローンを一本化する場合

どちらか一方がそのまま家に住み続けたい場合、ペアローンを「債務引受型」で一本化する方法があります。これは、住み続ける側が相手のローン残債も引き受け、自分ひとりの住宅ローンとして返済していく仕組みです。

例えば、夫のローン残高が2,000万円、妻のローン残高が1,000万円で、夫がそのまま住み続けるケースを考えてみます。この場合、夫が妻の1,000万円分も含めて合計3,000万円の住宅ローンを引き受け、返済していくイメージになります。所有権についても、住み続ける側にまとめるのが一般的です。

ただし、債務引受型での一本化は、どの金融機関でも必ず利用できるわけではありません。商品として対応していないケースもありますし、「1人で完済できるだけの返済能力があるか」を厳しく審査されます。これまで2人で支払っていたローンを1人で負担することになるため、返済額が家計にとって無理のない水準かどうかを、ライフプラン全体を通して確認することが重要です。

実際の手続きの流れは、概ね次のようになります。

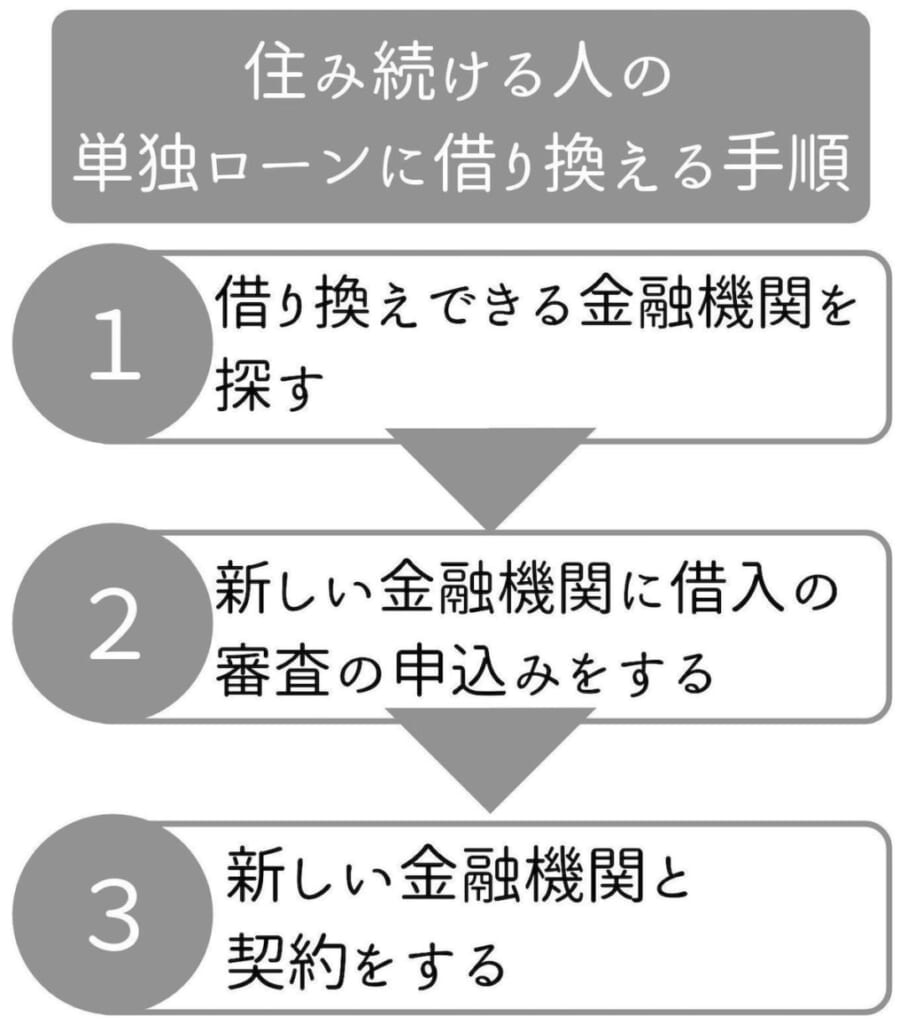

住み続ける人の単独ローンに借り換える場合

家を売却せず、どちらか一方がそのまま住み続ける場合には、ペアローンから住み続ける人の単独ローンに借り換える方法があります。別の金融機関の住宅ローンで既存のペアローンを完済し、新しいローンと所有権を住み続ける人に一本化するイメージです。

借り換えができれば、離婚後に元配偶者とのローン・連帯保証の関係を断ち切りやすくなり、「払っているのに自分の名義ではない」といったストレスも軽減できます。

ただし、近年は金利や審査基準が変化しており、ペアローンから単独ローンへの借り換えに対応していない金融機関もあるため、事前の確認が欠かせません。

また、これまで2人で返済していたローンを1人で負担することになるため、返済額が家計にとって無理のない範囲に収まるかどうかを慎重にシミュレーションする必要があります。年収や勤務形態、他の借入状況なども踏まえて総合的に判断しましょう。

具体的な手続きの流れは次のとおりです。

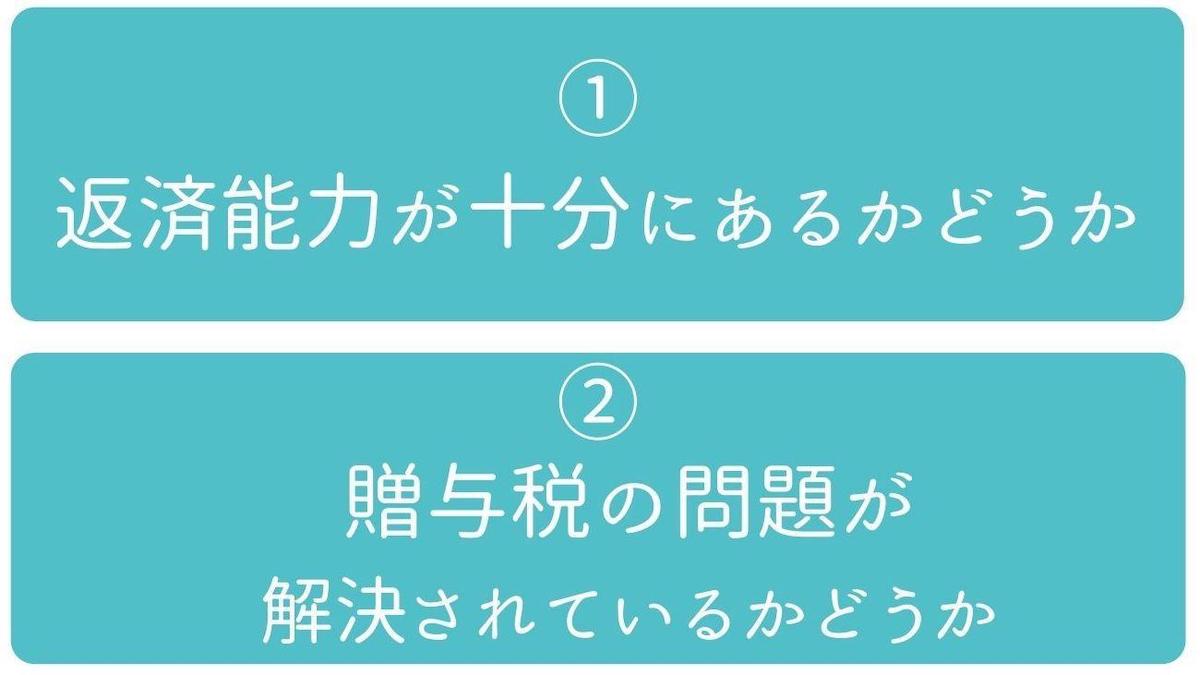

ペアローンを単独ローンにする際の注意点

先述したとおり、ペアローンから単独ローンに切り替えるのは決して簡単ではありません。ペアローンから単独ローンに切り替える際には、次のような点に注意が必要です。

返済能力が十分にあるかどうか

単独ローンに切り替えるということは、これまで2人で返済していた金額を1人で負担することになります。そのため、金融機関は安定した収入があるか、継続的な返済が見込めるかを厳しくチェックします。

- 現在の年収・勤務形態・勤続年数

- 他の借入状況(カードローン・自動車ローンなど)

- 返済負担率が適正範囲に収まっているか

といった点を事前に確認し、借り換え後も家計が破綻しないかを冷静に見極めることが重要です。

贈与税の問題が解決されているかどうか

離婚によるペアローンから単独ローンへの借り換えの場合、所有権の移転などに伴う贈与税関連の問題が絡むことがあります。

一般的には、離婚に伴う財産分与であれば贈与税の対象とならないケースが多いとされていますが、分与の割合が極端な場合などには、税務上の確認が必要になることもあります。

不動産や高額資産が絡む場合は、税理士や専門家に相談し、税務リスクも含めて整理したうえで金融機関に説明できるようにしておくと安心です。

ペアローン離婚で起こりやすい「負担の偏り」

ペアローンを組んだ夫婦の離婚は、法律上は離婚できたとしても、経済的な負担やリスクが一方に偏ってしまうケースがあります。

- 住み続ける側:住宅ローンと生活費を抱える

- 出ていく側:自分の住まいの家賃に加え、元の家のローンの一部を負担する場合がある

- 子どもがいる場合:養育費と住宅費のバランスをどう取るか

さらに、どちらかが返済を滞らせれば、連帯保証人であるもう一方の信用情報にも影響します。

こうした「負担の偏り」を避けるためにも、離婚条件を話し合う際には、感情面だけでなく、今後の収支やライフプランを数字で確認しながら合意形成を行うことが大切です。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ペアローンを組んだまま離婚するケースのよくある質問

- ペアローンを組んでいても離婚はできますか?

-

ペアローンを組んでいても離婚自体は可能です。ただし、家とローンをどう整理するかについては、夫婦間の合意と金融機関の承諾が必要になるため、時間と手間がかかるケースが多いのが実情です。

- 離婚後にペアローンを解消しないままにしておくのは問題ですか?

-

法律上ただちに違法になるわけではありませんが、どちらかの返済が滞った場合にもう一方へ負担が及ぶ、住んでいない家のローンを負担し続ける、といったリスクがあります。可能であれば、離婚前後のタイミングで整理しておくことが望ましいです。

- ペアローンの名義変更だけをすることはできますか?

-

多くの金融機関では、既存の住宅ローンの名義だけを変えることは原則として認めていません。名義の整理をしたい場合は、借り換えや債務引受など、あらためて審査を受ける必要があります。

まとめ

ペアローンを組んだまま離婚する場合、「家をどうするか」「ローンと名義をどう整理するか」によって、その後の選択肢と負担が大きく変わります。

とくに注意したいのは、

- 売却しようとしてもオーバーローンで動けないケース

- 一本化や借り換えを希望しても、審査や税務面のハードルで進められないケース

- ペアローンを解消しないまま離婚し、後から返済トラブルや負担の偏りが表面化するケース

といった、「事前に把握していなかった制約が後から効いてくるパターン」です。

感情的に「とりあえず住み続ける」「とりあえず現状維持」と決めてしまうと、離婚後も住宅ローンが重くのしかかり、次の生活のスタートが難しくなることもあります。

まずは現在のローン残高や自宅の売却価格の目安、家計の収支を可視化し、自分たちがどのケースに近いのかを整理することが重要です。

ペアローンと離婚の問題に直面している方は、一人で抱え込まず、専門家の視点も取り入れながら、無理のない選択肢を検討してみてください。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。