家を買うタイミングは早めがおすすめ!ライフステージや資金面から解説

「家を買うなら、いつが正解?」

人生の大きな買い物であるマイホーム購入。そう簡単には決められないものです。

本記事では、家を買うタイミングとしてよくあるきっかけや判断材料を整理しつつ、「どんなときに動くべきか」をライフステージやお金の面から具体的に解説。

「今はまだ早い?それとも遅い?」と迷っている方が、自分にとっての最適な買い時を見つけられるよう、タイミングを見極めるヒントにしてください。

一級建築士

西村 一宏

ゼロリノベの取締役。一級建築士としての豊富な現場経験と元大学講師としての深い専門知識をもとに、設計施工の責任者を務める。リノベーション・オブ・ザ・イヤーなど建築関連アワードの受賞数は20以上。業界の既成観念に囚われない最適なアプローチで施主のニーズに応えている。

資料ダウンロード(無料)

住宅ローンに縛られず、趣味や旅行だって楽しみたい。自分のライフスタイルに合った間取りで豊かに、自由に暮らしたい。

そんな「大人を自由にする住まい」を叶えるためのヒントをまとめた資料集です。ぜひお役立てください。

家づくりに役立つ5つの

ガイドブック

- ゼロリノベの総合カタログ〜厳選実例&プラン〜

- 余白ある住まいの買い方・つくり方

- はじめての中古購入+リノベ完全ガイド

- 失敗しない中古マンション 購入前のチェックリスト80

- グリーンをもっと楽しむ!インテリアのアイデアブック

住宅ローンに縛られない「安心予算」の考え方から中古リノベの進め方、中古マンション選びのポイントまで目的別に5種類の資料をデジタルガイドブックでご用意。いずれも無料でダウンロードできます。

\セールスも一切なし/

リノベ費用の決定版!リノベにかかるお金について総まとめした記事はこちらから

家を買うタイミングとは?住宅ローンと金利で見る買い時

住宅購入は人生の大きな決断の一つです。とくに住宅ローンの組み方や金利の動向は、購入タイミングを左右する重要な要素。ここでは、住宅ローンと金利の観点から、家を買う最適なタイミングについて解説します。

健康なうちに住宅ローンを組むメリット

住宅ローンを利用する際、多くの金融機関では団体信用生命保険(団信)への加入が求められます。団信は、ローン返済中に万が一のことがあった場合、残債が免除される保険です。しかし、健康状態によっては加入が難しくなることがあります。

たとえば、病気や事故により健康を損なった場合、団信に加入できず、結果として住宅ローンの審査に通らない可能性も。住宅金融支援機構の「フラット35」では団信加入が任意ですが、選べる物件が限られるなどの制約があります。

そのため、健康なうちに住宅ローンを組むことで選択肢が広がり、安心して住宅購入を進めることができます。

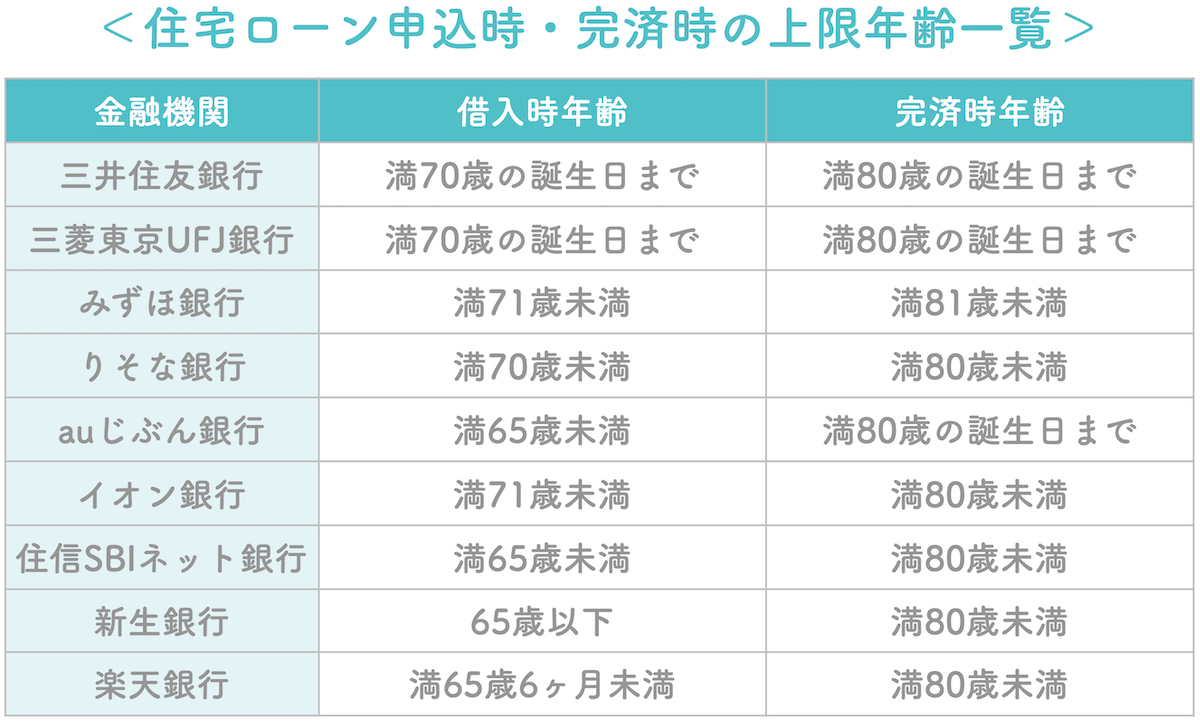

若いうちに住宅ローンを組むメリット

住宅ローンには、借入期間や年齢制限があります。一般的な条件は、以下のとおりです。

| 借入期間 | 1年以上〜最長35年 |

|---|---|

| 申込時の年齢 | 満20歳以上〜71歳未満 |

| 完済時の年齢 | 81歳未満 |

これらの条件を考慮すると、最長の35年ローンを組むには46歳未満での借入が必要です。若いうちに住宅ローンを組むことで、返済期間を長く設定でき、月々の返済額を抑えることが可能です。

たとえば、3,000万円を金利1.8%で借り入れた場合、返済期間が35年なら月々の返済額は約96,327円、20年なら約148,939円になります。

同じ借入額でも返済期間を長く設定することで、月々の負担を抑え、家計に余裕を持たせることができます。

金利上昇前の水準を活かす

2025年現在、住宅ローン金利は上昇傾向にあり、今後さらに上がる可能性も指摘されています。つまり、「これから下がるのを待つ」よりも、現時点の金利水準で借りて固定するほうが有利になるケースもあります。

たとえば固定金利であれば、今後の金利上昇リスクから返済額を守ることが可能です。一方、変動金利は当初の返済額が抑えられる一方、将来的な負担増のリスクも。

将来の家計や金利動向を見据えつつ、今のうちに金利を固定しておくことが賢明な選択になることもあるといえます。

各銀行の住宅ローン最新金利情報はこちらから!

住宅価格の動向を見極める

住宅価格は、地域や経済状況によって変動します。とくに都市部では、地価の上昇が続いており、購入を先延ばしにすることで、希望する物件が手の届かない価格になる可能性もあります。

また、将来的に住宅を売却することを考えると、資産価値の高いエリアでの購入は有利です。購入時の価格と売却時の価格差によっては、資産形成にもつながります。

大月

大月低金利もそうですが、やはり首都圏において特に都心は物件価格が鰻上りになっていますよね。

ここ数年の伸び率を考えても不動産の資産価値は上がっているので、低金利の今のうちに購入しておけば、数十年後に売却することになっても購入時よりも高値で売れる可能性もあるわけです。

データから見る家を買うタイミング

家を買うタイミングは人それぞれですが、実際に購入した人たちの年齢や収入に着目することで、現実的な判断軸が見えてきます。

ここでは、国土交通省の「令和5年度 住宅市場動向調査報告書」をもとに、平均的な購入タイミングをデータから紐解きます。

年齢から見たタイミング

同報告書の「2.3 世帯に関する事項内 (2) 一次取得・二次取得別の世帯主の年齢|44頁」によると、初めて住宅を取得した世帯主(一次取得)の年齢層は、すべての住宅*¹で30代が最も多く、次いで40代となっています。

※1)すべての住宅:注文住宅*²・分譲戸建住宅・分譲集合住宅・中古戸建住宅・中古集合住宅

※2)注文住宅の調査地域は全国、その他住宅は三大都市圏での調査

世帯収入から見たタイミング

住宅購入を検討する際、世帯年収や自己資金の割合は重要な判断材料となります。

同報告書の「2.3 世帯に関する事項ー2.3.3世帯年収内 (2) 一次取得・二次取得別の世帯年収|48頁」によると、初めて住宅を取得した世帯の平均世帯年収は以下のとおりです。

※注文住宅の調査地域は全国、その他住宅は三大都市圏での調査。建て替えを除く

| 平均世帯年収 | |

|---|---|

| 注文住宅(全国)※ | 808万円 |

| 注文住宅(三大都市圏)※ | 924万円 |

| 分譲戸建住宅 | 721万円 |

| 分譲集合住宅 | 840万円 |

| 中古戸建住宅 | 650万円 |

| 中古集合住宅 | 668万円 |

これらのデータから、住宅の種類によって平均世帯年収に差があることがわかります。とくに分譲集合住宅(マンション)や注文住宅では平均年収が高めである一方、中古住宅では比較的低めの傾向があります。

同報告書の「2.4 資金調達に関する事項ー2.4.1購入資金、リフォーム資金内 (2) 一次取得・二次取得別の購入資金|50頁」によると、住宅購入時の自己資金の割合は以下のようになっています。

※ 注文住宅の調査地域は全国、その他住宅は三大都市圏での調査。土地を購入した新築世帯(土地購入資金も含む)

| 自己資金割合 | |

|---|---|

| 注文住宅※ | 19.5% |

| 分譲戸建住宅 | 24.5% |

| 分譲マンション | 41.0% |

| 中古戸建 | 40.5% |

| 中古マンション | 42.7% |

分譲マンションや中古住宅では、自己資金の割合が40%を超えるケースが多く、現金比率の高さが特徴です。

物件価格が比較的抑えられる中古物件では、ローンに頼らず多めの自己資金で購入する傾向が見られます。

購入タイミングの目安

これらのデータを踏まえると、住宅購入の一つの目安として以下の条件が考えられます。

- 世帯年収:650~850万円程度(物件タイプによる)

- 自己資金:物件価格の20~40%程度

ただし、あくまで平均的な傾向であり、自己資金が少ない場合でも諸費用をカバーできればローン利用による購入は十分可能です。収入や資産状況、ライフプランのバランスを見ながら、自分に合ったタイミングでの購入を検討することが大切です。

詳しくは、頭金なしで住宅ローンを組むべき理由について解説している記事をご覧ください。

大月実は私も頭金なしのフルローンで中古マンションを購入しました!頭金を入れると総返済額を抑えられるというメリットもありますが、フルローンにしたのには理由があります。

それは、住宅ローン控除の恩恵を最大限に受けられるということです。

住宅ローン控除は、年末のローン残高の0.7%を最大10年間にわたり控除してくれる制度なので、残金が多い方が控除額も大きくなるのです。

頭金を入れた方が良いかどうかは、貯蓄状況や総予算によっても変わりますのでゼロリノベのおうちナビゲーターに気軽に相談してみてくださいね!

\まずはこれを読んでみてください/

情報収集におすすめの2冊!

「大人を自由にする住まい」を叶えるためのヒントをまとめた資料集です。ぜひお役立てください。

大人を自由にする住まいって?

ゼロリノベ総合カタログ

厳選実例&プラン

ゼロリノベが提案する「住む人に合わせた機能とデザイン」をご紹介!あなたもゼロリノベと、おうちづくりを始めませんか?

中古リノベの全体像がわかる!

はじめての中古購入+

リノベ完全ガイド

中古物件購入からリノベーションまでのダンドリや進め方、注意点やポイントなど実践的な内容をまとめたガイドブックです。

ライフステージ別に見る住宅購入のタイミング

住宅の購入は、人生の節目で検討されることが多いものです。住宅金融支援機構が2024年10月に実施した「住宅ローン利用予定者調査(2024年10月調査)*」では、住宅取得を考える理由が年齢層によって異なることが明らかになりました。

結婚や出産を機に住宅購入を検討(20〜30代)

「結婚・出産」を住宅取得の主な理由に挙げた割合は、20代で56.8%、30代で37.9%でした。若い世代にとって、ライフイベントが住まいの見直しのきっかけになる傾向がうかがえます。

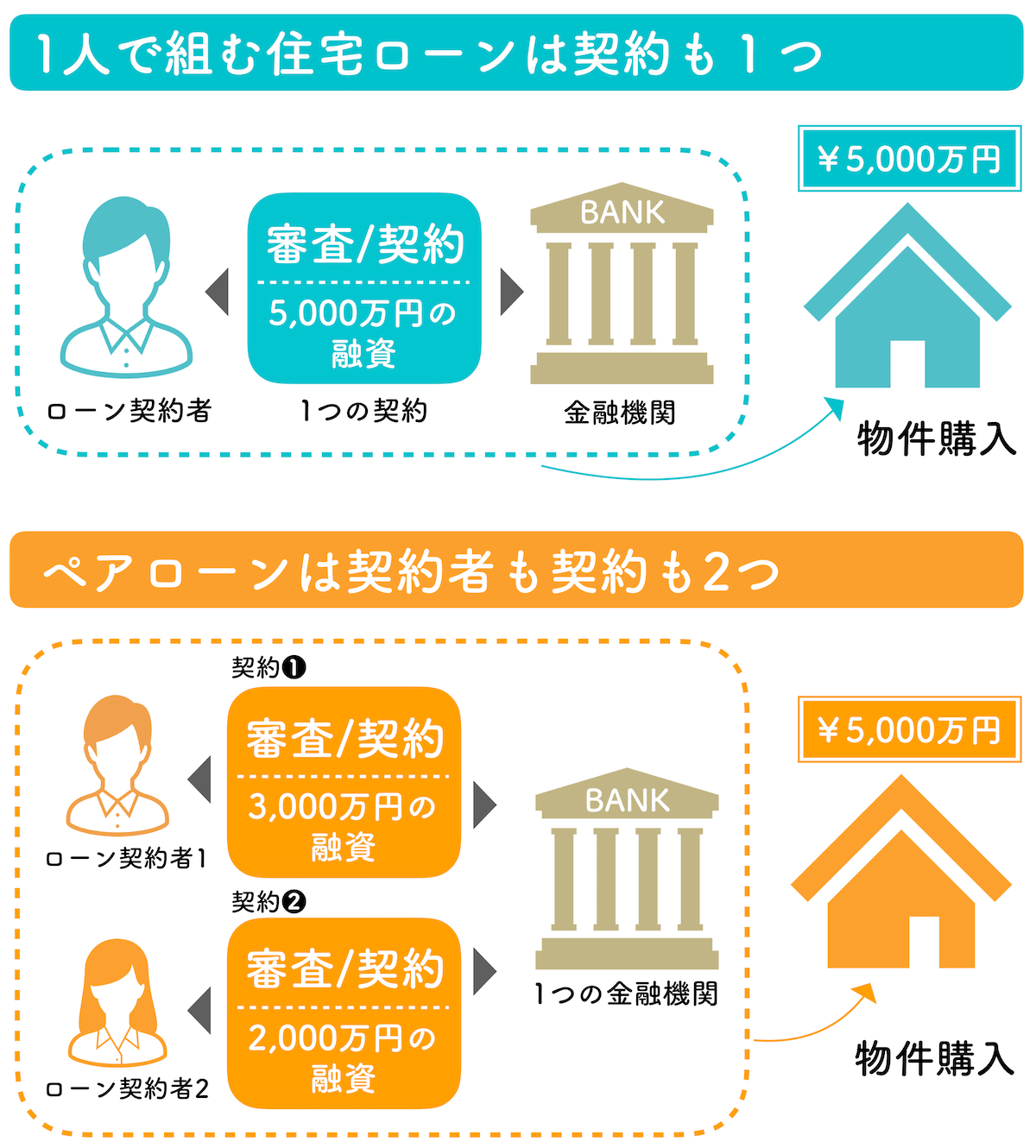

共働き世帯では、住宅ローンの共同名義やペアローンを活用することで、借入可能額を増やし、希望の住まいを手に入れる選択肢が広がります。

ただし、ペアローンや共同名義には、離婚やどちらかの収入減少時に返済負担がパートナーに偏るリスクや、団信(団体信用生命保険)の適用範囲が分かれるなどの注意点もあります。

借入方法は、将来のライフプランを見据えて慎重に検討しましょう。夫婦共同のローン借入に関して、もっと詳しく知りたい方は、下記の記事をあわせてご覧ください。

生活環境や住まいの老朽化を機に住宅購入を検討(30〜40代)

30〜40代では、家族構成やライフスタイルがある程度固まり、将来を見据えた住まい選びを意識し始める人が増えてきます。

調査では、40代の住宅取得理由として「新しく、きれいな家に住みたい(住まいの老朽化)」が24.1%と最も多く、住まいの建て替えや住み替えニーズが顕在化する年代であることがうかがえます。

子どもが就学期に入るタイミングと重なる人は、通学や教育環境、治安、医療施設の充実度なども住宅選びの重要な要素になります。

また、将来的な資産価値を見越して、利便性の高い地域を選ぶ人も少なくありません。

老後の生活を見据えて住宅購入を検討(50~60代)

「高齢になり、暮らしやすい家がほしい」という理由で住宅取得を考えた人の割合は、50代で34.4%、60代で51.6%に達しており、老後の住まいとして、安心して暮らせる環境を求める人が多いことがわかります。

ただし、この年代になると、住宅ローンを組みにくい場合も。そのため、ローンの完済年齢や返済期間の短さを意識し、自己資金の比率を高めるなど慎重な資金計画が必要です。

年齢に合った住宅ローンの組み方について詳しく知りたい方は、下記の記事を参考にしてください。

※参照元:住宅金融支援機構 「住宅ローン利用者の実態調査」

家を買うタイミングを決める、その他の理由

ライフステージや収入以外にも、住宅購入を決断するきっかけはさまざまです。ここでは、実際に多くの人が理由として挙げる代表的なものを紹介します。

家賃を払い続けることに疑問を感じた

長期間賃貸に住むと、支払い続けた家賃が将来何も残らないことに疑問を抱く人も少なくありません。たとえば、月10万円の家賃を20年間支払い続けると、合計で約2,400万円(※更新料含まず)にもなります。

その支出が自己資産にならないことから、「だったら住宅ローンで自分の家を持ちたい」と考えるのは自然な流れです。

とくに勤務先の家賃補助が終了するタイミングや、今後の家賃上昇リスクを懸念して、住宅購入を検討しはじめるケースも見られます。

ただし、住宅ローンにも維持費や税金などのコストが発生するため、「家賃=無駄」と短絡的に判断せず、総合的なシミュレーションが重要です。

健康リスクが低いうちに買いたい

年齢を重ねるほど、病気やケガなどによってローン審査に通りにくくなる可能性が高まります。

とくに、団体信用生命保険(団信)には健康状態の告知が必要となるため、持病などで加入できず、ローン自体が難しくなるケースもあります。

そのため、「まだ健康な今のうちに」と決断する人も多くいます。家族を持つ人にとっては、自分に万が一のことがあっても住まいを残せるという安心感が家を買う強い動機になることもあります。

資産価値が上がっていると感じた

近年、とくに都市部を中心に不動産価格が上昇傾向にあり、購入を資産形成の一環と捉える人も増えています。

国土交通省が発表する「不動産価格指数(令和7年1月・令和6年第4四半期分)*」を見ると、戸建て住宅は微増にとどまっていますが、マンション価格はこの10年で右肩上がりに推移。「今後も上がるかもしれない段階で買っておきたい」と考える人も少なくありません。

将来売却や家賃に出すことを見据えて、資産価値の下がりにくい物件を選ぶことが、長期的に見ても安心につながります。

※参照元:国土交通省「不動産価格指数(対象期間:令和7年1月・第4四半期分)」

ゼロリノベが運営する中古マンション販売サイト「スムナラ」なら、

感覚ではなく数字と根拠で、後悔しない住まい選びができます。

板橋区

板橋区

ライオンズガーデン赤塚公園

4,980万円

世田谷区

世田谷区

都会的な利便性と豊かな自然が調和するリノベ済み物件「尾山台リバーサイドハイデンス」1階

4,580万円

神奈川県

神奈川県

シティ能見台いこいの街D棟

3,180万円

茅ヶ崎市

茅ヶ崎市

約90㎡のゆとりと明るいリビングが魅力の3LDK「コスモ茅ヶ崎プレシオ」9階

1,980万円

世田谷区

世田谷区

都心近郊に佇む、天窓から降り注ぐ自然光が気持ち良いリッチな築浅戸建物件「世田谷区上馬1丁目」戸建

15,980万円

北区

北区

築浅で最新の設備が満載!駅チカ2LDK物件「プレシスヴィアラ田端」9階

7,870万円

家を買う最適なタイミングと注意点

ここまで、いろいろな視点から家を買うタイミングを見てきました。そのうえで、ポイントを2つに絞って解説します。

特別な事情がなければ、健康なうちに「安心予算」で買うのがベスト

家を買うタイミングに明確な正解はありませんが、「健康で、安心予算で購入できるうち」に動くのが基本の考え方です。

たとえば、

- 家賃を払い続けるより、住宅ローンを組んで資産として家を持つ方が合理的

- 年齢が上がると健康リスクにより住宅ローン審査(団信)に通りにくくなる可能性がある

といった理由から、購入を先延ばしにするほど選択肢が狭まる可能性があります。

もちろん、転勤が多い、将来実家を引き継ぐ予定があるなどの事情がある場合は、慎重に検討すべきです。ただし、それ以外であえば資産形成やライフプランの見直しの意味でも、早めの検討は価値があります。

また、本格的な物件探しをはじめる前に、ファイナンシャルプランナーに相談して「安心予算」を把握するのがおすすめ。無理なく返済できる予算感をつかむことで、住宅ローンで生活が圧迫される心配を防げます。

安心予算については、下記の記事をチェックしてみてください。

結婚をきっかけに家を買うときの注意点!

結婚を機に「そろそろ家を買おうか」と考える人は多いですが、早まった判断には注意が必要です。

将来的に子どもを持つことを考えている場合、通園や通学エリア、学校の質なども物件選びに大きく関わってきます。

結婚前後の段階では、こうしたライフプランがまだ不確定なことも多いため、後から「このエリアでは保育園が見つからない」「通わせたい学校がない」といったミスマッチに気づくケースも。

また、転職や転勤、出産にともなう働き方の変化なども起こりやすい時期。住宅ローンの返済計画も、将来を見越して慎重に組み立てることが重要です。

結婚に合わせて住宅購入を検討すること自体は、家賃負担の軽減や資産形成の面ではメリットがありますが、「今すぐ買うべきかどうか」は、ライフプランの見通しが立っているかによって変わってきます。

\まずはこれを読んでみてください/

情報収集におすすめの2冊!

「大人を自由にする住まい」を叶えるためのヒントをまとめた資料集です。ぜひお役立てください。

大人を自由にする住まいって?

ゼロリノベ総合カタログ

厳選実例&プラン

ゼロリノベが提案する「住む人に合わせた機能とデザイン」をご紹介!あなたもゼロリノベと、おうちづくりを始めませんか?

中古リノベの全体像がわかる!

はじめての中古購入+

リノベ完全ガイド

中古物件購入からリノベーションまでのダンドリや進め方、注意点やポイントなど実践的な内容をまとめたガイドブックです。

まとめ

家を買うタイミングは、ライフステージや価値観によって人それぞれ異なりますが、共通して言えるのは「無理のない予算で、柔軟に選べる時期に動くこと」が失敗しないコツです。

とくに、

- 結婚をきっかけに今後の住まいを考え始めるとき

- 子どもが生まれる前で、保育・教育環境や働き方の見通しが立てやすいとき

- 年齢・収入・自己資金のバランスが取れたとき

上記のようなときは選択肢が広く、将来の変化にも対応しやすいタイミングといえるでしょう。

一方で、ライフプランが未確定な段階で焦って購入すると、あとから「場所が合わなかった」「家計に余裕がなくなった」と後悔することも。だからこそ、住宅購入は「いつ買うか」ではなく「どんな前提と計画で買うか」が大切です。

ゼロリノベでは、住宅購入前からファイナンシャルプランナーと一緒に、安心できる予算と住まいの方向性を整理するサポートを行っています。まだ迷っている段階でも、ぜひお気軽にご相談ください。

資料ダウンロード(無料)

住宅ローンに縛られず、趣味や旅行だって楽しみたい。自分のライフスタイルに合った間取りで豊かに、自由に暮らしたい。

そんな「大人を自由にする住まい」を叶えるためのヒントをまとめた資料集です。ぜひお役立てください。

家づくりに役立つ5つの

ガイドブック

- ゼロリノベの総合カタログ〜厳選実例&プラン〜

- 余白ある住まいの買い方・つくり方

- はじめての中古購入+リノベ完全ガイド

- 失敗しない中古マンション 購入前のチェックリスト80

- グリーンをもっと楽しむ!インテリアのアイデアブック

住宅ローンに縛られない「安心予算」の考え方から中古リノベの進め方、中古マンション選びのポイントまで目的別に5種類の資料をデジタルガイドブックでご用意。いずれも無料でダウンロードできます。

\セールスも一切なし/

リノベ費用を算出して施工事例を見てみる

ゼロリノベでは業界では新しい「定額制」でのリノベーションを行っています。下記はリノベーション費用のシミュレーターです。リノベーション予定の平米数から、リノベーション費用のおおよその金額を算出します。また、その金額とマッチする施工事例を紹介しているので、ぜひお試しください!

編集後記

ブレイス

ブレイスわが家では子どもが生まれたタイミングで家を購入しました。育休中にハウスメーカーの新人さんが飛び込み営業で訪ねてきたのがきっかけでしたが、今思うとベストなタイミング。子どもは保育園や小学校でできた友だちと引っ越しで離れ離れになることもないですし、主人もまだ30歳で健康診断の結果も良かったです(その後色々と引っかかりました)。収入面からまだ家を買うには早いと考えている方も、年収別に住宅ローンの借入目安についてまとめたこちらの記事を一度見ておくと参考になりますよ。

大月賃貸の場合は、住み続けている限り家賃を払い続けなければならないので住宅にかかる費用をトータルで考えたときにはやはり購入した方が安く済む場合が多いです。自身の健康リスクも考えるとできるだけ早いうちに”安心予算”で購入することが最も低リスクと言えるでしょう。

楢崎

楢崎家を買うおすすめのタイミングを知るためにも、FP相談や安心予算の算出を専門家に確認することで客観的な意見を知ることができます。よくあるタイミングと理想のタイミングでギャップがあったと感じた方はぜひ一度お問い合わせからご相談ください。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。