【共働き年収別】購入していいマンションの価格一覧と賢い選択方法

共働き夫婦がマンションを購入するとき、不動産会社の営業マンから「夫婦の年収を合算すれば今より多額のローンを組めますよ」とすすめられることがよくあります。

確かに、夫婦2人の収入を合わせればワンランク上の価格のマンションが購入可能ですが、この選択は果たして正しいのでしょうか?とはいえ不動産価格は近年上がり続けているため、収入合算が自然と選択肢に入ってくる方も多いはず。

本記事では、共働き夫婦が「購入していいマンション」の価格一覧を紹介するとともに、夫婦の年収を合算してローンを組む際に気をつけたいポイントについて解説していきます。

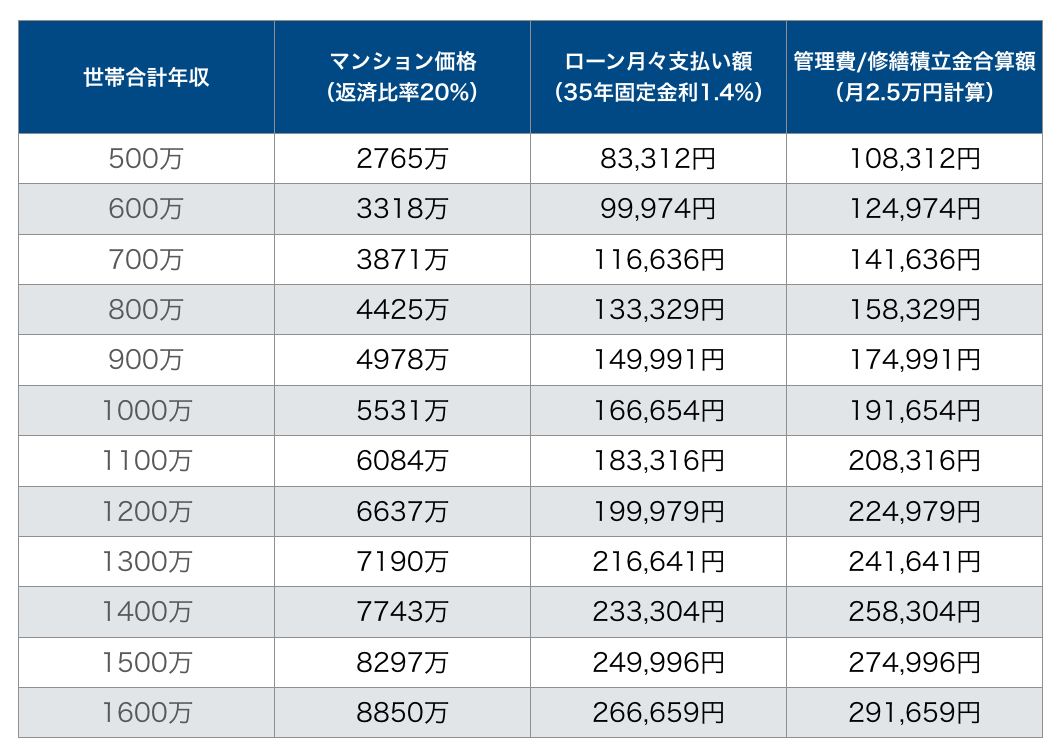

世帯年収ごとの「安心購入」マンション価格表

※2023年8月時点での固定金利1.4%で計算

マンションを購入する際に、夫婦など2人の収入を合算して住宅ローンを組むことを「収入合算」と呼びます。一般的に、収入合算をすれば、1人で住宅ローンを組む場合よりも借入可能額を引き上げることができます。

そのため、例えば住宅ローンの審査で希望額の9割しか融資ができないという結果が出たときなどに、不動産会社の営業マンや銀行から、夫婦の年収を合算してローンを組むことを提案されることがあります。

しかしながら、夫婦の収入合算による住宅ローン利用は慎重に判断するべきです。理由は、この先ずっと夫婦が両方とも働き続けることが前提となり義務となってしまうからです。

住宅ローンに縛られて共働きを続けるというのは、子供と長く一緒にいるための「時間」や、さまざまな体験をさせてあげられる「お金」を犠牲にするリスクを抱えることです。家という家族が暮らす「箱」だけのために、時間やお金を費やし過ぎるのはいいことではありません。

幸せのためのマンション購入のはずなのに、それによって縛られて不自由になってしまうのは本末転倒です。

ただ、それでも家庭にはそれぞれの事情があるもの。もしも共働き夫婦が収入合算によって住宅ローンを組むことを決めたのなら、できるだけそのことによるリスクを減らす必要があります。重要なのは安心できる価格を設定して住宅ローンを組むことです。夫婦で収入合算によるローンを組むときに押さえておくべきポイントを説明していきましょう。

大月

大月そうはいっても、共働き家庭の数は年々増えていますし不動産価格も高騰しているため「収入合算」が自然と選択肢に入ってくるケースは多いと思います。

必ずしもダメというわけではないので、万が一のことを踏まえてリスク分散の考え方をしておきましょう。そうすると、消えない不安をずっと抱えなくて済むので気持ち的にも安心です!

1-1.片方は年収の「半額」で計算する

第1のポイントは、夫婦どちらかは年収の半額で計算しておくことです。

例えば夫の年収が500万円、妻が300万円なら、妻は半額の150万円としておき、合計650万円を世帯合計年収として計算します。やや大ざっぱなやり方ですが、余裕を持って返していける借入額を設定する際に指針となる考え方です。

2人とも満額で計算してしまうと、将来どちらかの収入が減った場合など、少しの変化でも支払いが滞る危険性が高くなります。収入合算だからといって借り過ぎず、ゆとりを持っておくことがとても重要です。

大月冒頭で紹介した世帯年収ごとの「安心購入」マンション価格表も、片方の年収を半額で計算した際の世帯合計年収を参考にしてみてくださいね!

1-2.住宅ローンの返済比率は「20~25%」を守る

第2のポイントは、住宅ローンの返済比率を20~25%に抑えることです。

返済比率とは、年収に対する年間返済額の割合のことです。住宅ローンを借りる際の判断基準としてよく参照される数字で、貸す側である銀行も、ローン審査の際にいくらまで貸せるかを検討するときに返済比率を参考にします。

通常、銀行が設定している返済比率の上限は35~40%です。しかし、借りる側から見るとこの数字は背伸びをし過ぎたラインといえます。将来、確実に返済していけるかどうかを考えると、年収の25%以内が望ましいでしょう。

新築マンションを購入する際、成約フィーが発生する不動産会社の営業マンや、モデルルームにいるファイナンシャルプランナーは、返済比率の限界である35~40%で「買えます」と勧めてくることが多いです。しかし、返済比率35~40%というのは、実際に住宅ローンを返していこうとすると家計を著しく圧迫してしまいます。

※2023年8月時点での固定金利1.4%で計算

上にもあるこの表は、より安心できる数字を出すために返済比率20%で計算しています。ご自身の世帯合計年収とマンション価格、月々のローン支払い額などを確認してみてください。

教育費や老後資金などから逆算してもっと細かくマンション購入費用を算出したい場合は、この表を指標としつつ、成約フィーなどの利害関係のないファイナンシャルプランナーに、ライフプランを立ててもらうよう依頼してみましょう。

大月我が家も実際に家を購入する前にはファイナンシャルプランナーさんに相談して、安心予算を算出してもらいました。

自分たちの今の年収で、将来子どもができた時の支出がどう変動するか、教育費や老後資金を貯めながら返済していけるかどうかを判断してから購入に踏み切ったので、安心でしたね。

1-3.金利は「全期間固定金利」を選ぶとベター

第3のポイントは、全期間固定金利を選ぶことです。

住宅ローンの金利には大きく分けて、「固定金利」と「変動金利」があります。固定金利の中にはさらに細かく全期間固定、固定期間選択型などがありますが、おすすめは完済までの返済期間中金利が変わらない「全期間固定金利」です。

というのも、2023年8月現在、すでに金利は過去最低水準の超低金利であり、ここから金利が大幅に下がる可能性はほぼ考えられないからです。この低金利のタイミングで変動金利を選べば、いつ上がるのかという不安とずっと付き合っていくことになります。人生で一番高い買い物に、ギャンブルの要素を入れる必要はないでしょう。

その点、全期間固定にしてしまえば、確実に長期間の返済計画が立てられ、金利の上下を気にすることもなくなります。

とはいえ、固定金利は変動金利に比べて利率が高いことはあらかじめ理解した上で選択しましょう。下記は主要銀行の住宅ローン金利を一覧化したものになります。銀行によっても金利は異なるので、ぜひ確認してみてください。

失敗しない中古マンション購入前のチェックリスト80

\セールスも一切なし/

ペアローン、連帯保証型、連帯債務型どれを選ぶべきか

夫婦2人で住宅ローンを組む方法には、ペアローン、連帯保証型、連帯債務型という、大きく分けて3つのパターンがあります。

結論からいえば、この中で最も賢明なのはペアローンです。理由は、ペアローンは団体信用生命保険に2人とも加入できるため、万一どちらかが死亡する、または高度障害状態になる事態が起きた場合、片方の分の支払いは継続する必要がなくなるからです。

この保障を得られないと、どちらかが死亡した場合などに住宅ローンは簡単に破綻してしまいます。また、ペアローンでは住宅ローン減税を夫婦どちらも受けられるのもメリットです。

このことを踏まえた上で、3種類のローンについて説明していきます。

2-1.ペアローンとは

ペアローンは、同一物件に対して夫婦がそれぞれ住宅ローンの契約をします。すなわち、2つの契約に従って、夫婦がそれぞれ自分の借り入れに対して支払いをしていきます。また、お互いに相手のローンの連帯保証人となるのも特徴です。

団体信用生命保険はそれぞれが加入するため、例えば夫に万一の事があった場合は、夫が組んだ住宅ローンは返済が免除され、妻は自身のローンのみを返済していくことになります。さらに住宅ローン控除は、夫婦それぞれに適用されます。

その一方で、契約が2つになるため申込手数料などの事務コストは2倍かかります。

2-2.連帯債務型ローンとは

連帯債務型ローンは、夫婦連名で1つの契約をして借りる住宅ローンです。

ただし、夫婦のうちどちらかが主債務者(主たる債権者)となり、もう一方は連帯債務者となります。代表的なのはフラット35の場合で、その他の民間の住宅ローンでは連帯債務型の取り扱いはあまり多くありません。

主債務者と連帯債務者という違いはあれ、連帯債務型ローンでは夫婦2人が共に債務者となります。例えば3000万円を借り入れた場合は、夫の債務は3000万円で、妻の債務も3000万円です。

団体信用生命保険は通常、主債権者となる1人しか加入できません。住宅ローン控除は、夫婦それぞれに適用されます。

2-3.連帯保証型ローンとは

連帯保証型ローンは、夫婦2人で収入合算をして借りるのは変わりませんが、夫婦のうちどちらか1人のみが債務者となって契約し、もう1人は連帯保証人となる形の住宅ローンです。

例えば3000万円を夫が借りたとすると、収入合算をした妻には債務はありません。そのかわり妻は連帯保証人となり、債務者である夫の返済が滞ったときには返済義務を負います。

※万が一離婚した場合も、連帯保証人であることは変わらないので注意が必要です。

団体信用生命保険に加入できるのは、債務者のみです。また、住宅ローン控除も債務者だけが受けられます。

中古物件×リノベーションで叶える住まいづくり

収入合算を避けたい夫婦にとって、中古物件のリノベーションは理想的な選択肢のひとつです。

物件価格を抑えることで、無理のない住宅ローンが組めます。さらに、リノベーションによって、間取りやデザインを自由にカスタマイズできるため、新築以上にライフスタイルに合った住まいを実現できます。

中古物件のリノベーションなら「ゼロリノベ」

ゼロリノベでは、資金計画から物件探し、設計・施工までオールワンストップで提供しています。

資金計画では、経済的に余白のある「安心予算」をモットーに、第三者機関のファイナンシャルプランナーによって予算を算出。また、面積に応じて基本リノベ料金が決まる、明朗な料金制度です。

なかには、中古物件と聞くと不安に感じる方もいるでしょう。ゼロリノベでは、一級建築士が「建物の専門家」として、建物の劣化状況から修繕履歴など、総合的な物件調査を徹底していますので、長く安心して住める中古物件を購入していただけます。

また、ゼロリノベはデザイン・設計力にも自信があります。流行りのデザインや間取りだけにとらわれず、個々のお客様の暮らしに必要な機能を提案・設計。これにより、多数の賞を受賞しています。

ゼロリノベの評判・口コミ、受賞実績や事例を詳しく知りたい方は、下記の記事もあわせてチェックしてみてください。

関連記事:【2024最新】ゼロリノベの評判・口コミの全貌!体験者が語る本当の実力とは?

ゼロリノベの施工実績を

インスタグラムでチェック!

リノベ後の暮らし/ルームツアーや

リノベの裏側もチェックできます!

資料ダウンロード(無料)

住宅ローンに縛られず、趣味や旅行だって楽しみたい。自分のライフスタイルに合った間取りで豊かに、自由に暮らしたい。

そんな「大人を自由にする住まい」を叶えるためのヒントをまとめた資料集です。ぜひお役立てください。

家づくりに役立つ5つの

ガイドブック

- ゼロリノベの総合カタログ〜厳選実例&プラン〜

- 余白ある住まいの買い方・つくり方

- はじめての中古購入+リノベ完全ガイド

- 失敗しない中古マンション 購入前のチェックリスト80

- グリーンをもっと楽しむ!インテリアのアイデアブック

住宅ローンに縛られない「安心予算」の考え方から中古リノベの進め方、中古マンション選びのポイントまで目的別に5種類の資料をデジタルガイドブックでご用意。いずれも無料でダウンロードできます。

\セールスも一切なし/

失敗しない中古マンション購入前のチェックリスト80

\セールスも一切なし/

まとめ

今回、共働き夫婦が収入合算によって住宅ローンを組む際、知っておくべきことをまとめました。

基本的な考え方としては、共働き夫婦であっても夫婦の収入合算による住宅ローン利用はできるだけ避けた方が安全・安心です。しかし、それでももしも収入合算をするのなら、

・片方は年収の半額で計算する

・住宅ローンの返済比率は20~25%を守る

・金利は全期間固定金利を選ぶ

・ペアローンを利用する

ことを条件として、プランを立てることをおすすめします。その際、上で掲載した世帯年収ごとの購入マンション価格表もぜひ参考になさってみてください。

編集後記

薮

薮ローンの組み方はご家庭の状況によって様々。我が家の場合は産休育休で減収が想定されたため、パートナーの単独ローンで無理のない借入額を安心予算に設定しました。復帰後は共働きのため家計にも余裕が生まれています。子育て世帯の方は、ぜひ国や自治体の補助金もチェックしてみてください。

小野

小野夫婦の収入合算での購入だと、どちらかに事故や病気などの想定外が起きたときに返済が苦しくなってしまったり、どんなに仲の良い夫婦であっても絶対に離婚しないということはありません。万が一に備えて世帯それぞれに合った借入方法を提案してくれる不動産仲介担当者を見つけて相談してくださいね。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。