住宅ローンの固定金利のメリット3選!変動金利との違いや今後の動向も解説

「固定金利のメリットは?」「変動金利とどう違うの?」と疑問を抱いている方も多いでしょう。

住宅ローンを利用するうえで、「固定金利にするか変動金利にするか」は多くの人が悩む問題です。

そこでこの記事では、住宅ローンにおける固定金利のメリットやデメリット、変動金利との違い、今後の金利動向を詳しく解説します。住宅ローンの利用を検討している方は、ぜひ最後までご覧ください。

目次

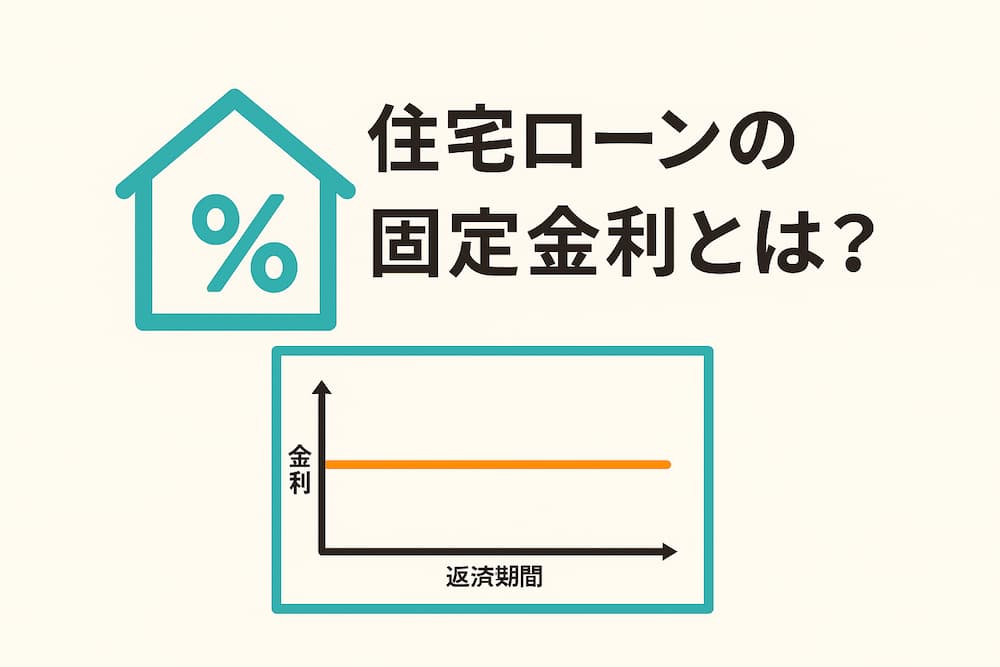

住宅ローンの固定金利とは?仕組みをやさしく解説

まずは、住宅ローンの固定金利について、仕組みや変動金利との違いを解説します。固定金利について理解できていない方は確認しておきましょう。

- 固定金利とは金利が一定のプラン

- 変動金利との違いは?初心者向けに比較

- 金利が固定される期間とは?全期間型と期間選択型

- 固定金利はなぜ「安心」と言われるのか

固定金利とは金利が一定のプラン

固定金利とは、借入時に決めた金利が返済終了まで変わらない住宅ローンです。例えば、金利2%で35年固定型を選ぶと、金利が変動しても毎月の返済額は一定です。将来の支出が読みやすくなり、教育費や老後資金などの家計計画が立てやすくなります。収支の安定を重視する人にとって安心感のある選択肢といえるでしょう。

変動金利との違いは?初心者向けに比較

住宅ローンの金利には、固定と変動の2種類があります。違いは「金利がいつ変わるか」にあります。以下の表で比較してみましょう。

スクロールできます

| 項目 | 固定金利 | 変動金利 |

|---|---|---|

| 金利の変化 | 借入時からずっと変わらない | 定期的に見直される可能性がある |

| 月々の返済額 | 一定で計画が立てやすい | 将来的に上がる可能性がある |

| 初期金利 | 変動より高めの傾向 | 固定より低めの傾向 |

固定金利は、例えば「年1.3%」で契約すれば、原則として35年間ずっと同じ金利が続きます。毎月の返済額が変わらないため、将来の家計計画を立てやすい点がメリットです。

一方、変動金利は「年0.5%」など低金利で始まることがありますが、市場の金利情勢にあわせて半年ごとに見直されます。返済額自体は5年ごとに変わる仕組みで、急激な増額は抑えられていますが、景気や物価、金融政策の影響を受けやすいため、将来の返済額が上がるリスクには注意が必要です。

固定金利と変動金利の実際の利率については、以下の記事で詳しくご紹介しています。住宅ローンを組む前に確認しておきましょう。

ゼロリノベジャーナル

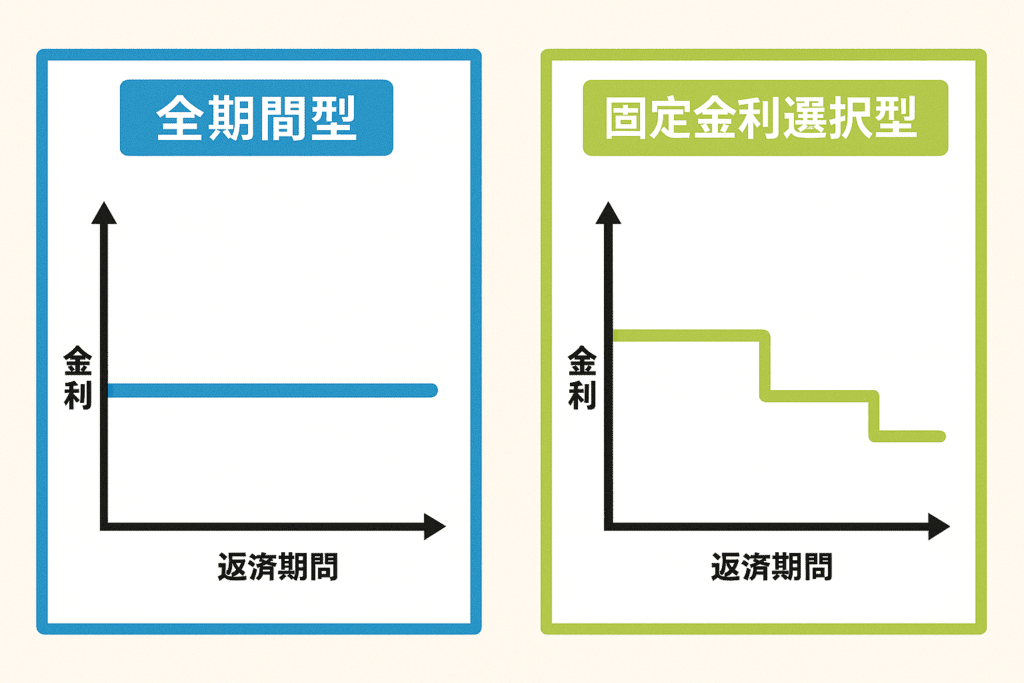

金利が固定される期間とは?全期間型と期間選択型

固定金利には、全期間固定のタイプと期間を選択するタイプに分かれます。自分に合うタイプを知るには、それぞれの特徴を比較して理解することが大切です。

スクロールできます

| 項目 | 全期間固定型 | 固定期間選択型 |

|---|---|---|

| 金利の固定期間 | 借入開始から完済まで | 最初の○年間(例:3年・10年など) |

| 金利の変動 | 一切変わらない | 固定期間終了後に変動金利に切り替わる |

| 返済額の安定性 | ずっと一定 | 一時的に安定するが将来変わる可能性あり |

| 借入当初の金利 | 固定金利の中でもっとも高い | 固定金利期間が短いほど低くなる |

全期間固定型は、借入時に決めた金利が返済終了まで変わらないため、月々の返済額は一定です。例えば、3,000万円を年1.5%・35年で借りると、毎月の返済は約9万円で、金利上昇の影響を受けません。

一方、固定期間選択型は最初の数年間のみ金利が固定され、終了後はその時点の金利で再設定されます。例えば、10年固定なら、最初の10年間は一定ですが、その後は変動金利または再度固定金利を選択することになります。初期の金利が抑えられやすく、当初の返済負担を軽くしたい人に向いています。

固定金利はなぜ「安心」と言われるのか

固定金利は、借入時の金利が返済終了まで変わらないため、返済額が一定になります。金利が上昇しても月々の支払額は変わらないため、将来の家計を計画しやすくなります。

特に、子どもの教育費や老後資金をあらかじめ準備したい家庭には、支出の見通しが立てやすい点で適しています。変動型より初期金利はやや高い傾向にありますが、返済額が途中で増える心配がないため、金利リスクを避けたい人には有力な選択肢です。

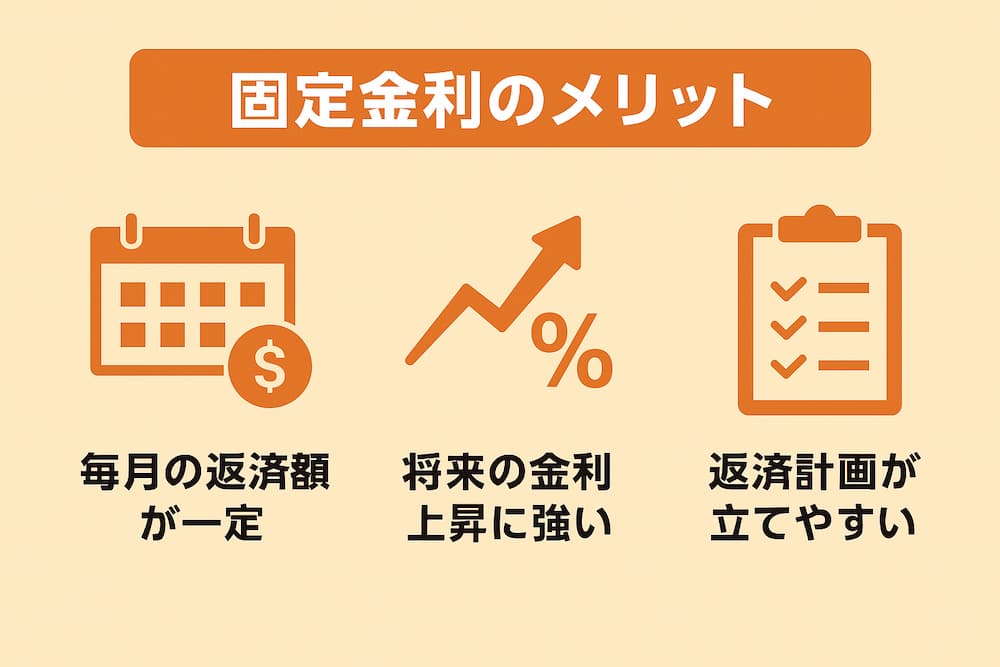

住宅ローンにおける固定金利のメリット3選

変動金利との違いをお伝えしましたが、固定金利にはいくつかのメリットがあります。固定金利にするかどうか悩んでいる方は参考にしてみましょう。

毎月の返済額が一定

固定金利を選べば、返済期間中の毎月の返済額が変わらず、家計の予測がしやすくなります。収入と支出のバランスを安定させたい家庭には特に安心です。

また、金利が上がっても支払いは増えないため、物価上昇や将来の不確実性が気になる人に向いています。育児や教育などで支出のピークが読めている家庭にとっては、急な支出増にも備えやすいでしょう。

将来の金利上昇に強い

固定金利であれば金利変動の影響を受けないため、将来的な金利上昇リスクを避けられます。例えば、将来金利が1%上がると、変動金利では総返済額が100万円以上増える可能性があります。

一方で固定金利なら契約時の金利が続くため、金利変動に左右されません。支出が多い時期でも、毎月の返済額が変わらないため資金計画を安定的に保ちやすい点が強みです。

返済計画が立てやすい

固定金利は借入時の金利が最後まで変わらないため、月々の返済額も一定です。例えば、毎月10万円の支払いで契約した場合、完済までその額が続くため、家計管理がしやすくなります。

景気や金利政策の影響を受けず、返済額が将来も変わらないので、計画的に資金を準備しやすい点が特長です。特に長期間のローンを組む方や、収入が安定している世帯に適しています。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

住宅ローンにおける固定金利のデメリット

固定金利には、「金利が高い」「途中で変更しにくい」などのデメリットもあります。メリットだけで判断せず、デメリットも理解したうえで選択するかどうか判断しましょう。

金利が高い

固定金利は返済額が一定で安心ですが、変動型より金利が高めです。例えば2025年時点では、固定は約2%、変動は0.5〜0.7%が一般的とされています。

将来の金利上昇リスクを避けられるメリットはありますが、経済が安定しているときは変動型より支払いが多くなり、割高に感じることもあります。選ぶ前に家計への影響をしっかりシミュレーションしておきましょう。

ゼロリノベジャーナル

金利が下がっても恩恵なし

固定金利は契約時の金利がずっと続くため、金利が下がっても毎月の返済額は変わりません。例えば、金利2%で35年固定にした場合、10年後に金利が1%台に下がっても返済額はそのままです。

景気悪化などで市場金利が下がった際、変動金利を選んだ人の方が返済負担が軽くなる可能性があり、利息総額にも差が出やすくなります。将来的な金利低下の恩恵を受けたい人にとっては不利になる場合もあるため、経済の見通しやリスク許容度をふまえて選ぶことが大切です。

途中で変更しにくい

固定金利は、あとから金利タイプを変えにくい点に注意が必要です。例えば、将来金利が下がって変動型に切り替えたくなっても、契約中のローンはそのままでは変更できません。変更するのであれば、「借り換え」といって、新たに別のローンを契約し直す必要があります。

金利の動きを見ながら柔軟に対応したい人にとっては、不自由に感じることもあるでしょう。長期間同じ金利で支払い続けることに不安がないか、契約前にしっかり確認しておくことが大切です。

住宅ローンの固定金利が向いている人の特徴

住宅ローンのメリットとデメリットをお伝えしましたが、「自分は固定と変動のどっちがいいんだろう」と迷っている方も多いでしょう。ここでは、固定金利が向いている人の特徴を解説します。

毎月の支出を安定させたい人

固定金利なら、借入時の金利が完済まで変わらないため、毎月の返済額も一定です。例えば、月10万円の支払いが続くと分かっていれば、教育費や生活費を含めた家計の見通しが立てやすくなります。

特に、子育て世帯や共働き家庭にとって、支出が増える時期でも返済額が変わらない点は大きな安心材料です。金利が将来上がっても返済額が増えないため、長期の安定を重視する人に向いています。

将来の金利上昇が不安な人

将来の金利が上がるのが不安な人には、固定金利の住宅ローンが合っています。借入時の金利がずっと続くため、景気変動や金融政策の影響で返済額が変わる心配がありません。

将来的な金利上昇に不安を感じている方、経済状況に返済スケジュールを左右されたくない方には、固定金利の方が合っています。

長期間住む予定がある人

固定金利は、長く同じ家に住む予定のある人に向いています。借入時に決まった返済額が続くため、家計の変動リスクを抑えやすくなります。例えば、35年の住宅ローンでは、途中で金利が上がると支払総額が大きくなりかねません。

その点、固定金利なら返済額が変わらないため、将来の金利動向に左右されずにすみます。転勤や住み替えの予定がなく、安定した生活を重視する人にとっては、有力な選択肢です。

固定金利は何年がベスト?期間別の特徴

固定金利は、通常10〜35年で組むのが一般的です。ここでは、年数に応じた特徴を解説します。「何年で組むのがいいの?」と疑問に思っている方は参考にしてみましょう。

10年固定:最初の安心とその後の不安

10年固定の場合、10年間は金利が変わらず、毎月の返済額も一定のままです。子どもの進学など出費が増える時期にも返済額がぶれないため、管理しやすいのが特徴です。

負担が急増しないよう、繰上返済や借り換えなど早めに備えておくと対応しやすくなります。

20年固定:バランス型で選ばれる

20年固定は、金利の安定と返済期間の長さをバランスよく取り入れたプランです。35年より早く完済できるため、総支払額を抑えやすく、10年や15年よりも月々の負担が軽くなりやすいのが特徴です。

特に40代前後で、教育費と住宅ローンの支出が重なる家庭にとっては、無理なく完済を目指しやすい期間といえます。また、返済中に金利が上がっても影響を受けないため、月々の支出が固定され、老後を迎える前にローンを終えたい方にも適しています。

借入額や将来の収支を考慮し、返済年数は慎重に検討しましょう。

全期間固定:35年安心できる最大のメリット

全期間固定は、金利が35年間変わらないため、返済額がずっと一定なのが最大の特徴です。例えば、月10万円の支払いで契約すれば、期間中ずっと同じ金額で済みます。教育費や生活費など、将来の支出とのバランスを取りやすく、特に共働きや収入が安定している家庭に向いています。

一方、金利は変動型より高めで、早期完済する場合は総支払額が多くなるケースもあります。長く住む予定がある人ほど、返済のブレがないメリットを実感しやすい仕組みです。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

固定と変動どっちが得?迷ったときの判断軸

固定金利について詳しく解説してきましたが、「変動金利とどっちがおトクなの?」と疑問を抱いている方も多いでしょう。ここでは、固定金利と変動金利の判断基準を解説します。

- 借入額・返済期間・家計の余裕で判断は変わる

- 共働き・単独名義など家計スタイル別の選び方

- 将来のライフプランをふまえて金利を決めよう

借入額・返済期間・家計の余裕で判断は変わる

借入額や返済期間、家計のゆとりによって向いている金利タイプは変わります。例えば、借入額が多く返済期間が長い場合は、途中で金利が上がっても返済額が増えない「固定金利」を選ぶ人が多く見られます。

一方で、借入額が少なく短期間で返し終える予定なら、初期の金利が低い「変動金利」を選ぶことで毎月の返済を抑えやすくなります。

ただし、変動金利は途中で返済額が増えるリスクがあるため、急な支出増に対応できる余剰資金があるかがポイントです。

年収、家族構成、貯蓄額を踏まえ、自分の家計に無理のない金利タイプを選びましょう。

共働き・単独名義など家計スタイル別の選び方

共働きなら変動金利、単独名義なら固定金利を選ぶ傾向があります。夫婦で収入源が分かれていれば、返済額が一時的に増えても家計への影響は抑えられます。そのため、低金利から始まる変動金利を検討しやすくなります。

一方、1人の収入に頼る家計では返済額が一定のほうが安心しやすく、固定金利が好まれます。育休や転職を予定している人も、返済の見通しが立てやすい固定金利を選ぶことが多いです。

迷ったときは「将来の収入が変わるか」「収入源が複数あるか」に注目して選びましょう。

将来のライフプランをふまえて金利を決めよう

将来の支出予定にあわせて、住宅ローンの金利タイプを選ぶことが重要です。例えば、10年後に子どもの進学で教育費が増える家庭では、返済額が変わらない固定金利を選ぶと、長期的な資金計画が立てやすくなります。

一方、しばらくは夫婦ともに安定収入があり、短期間で住宅を売却する予定があるなら、当初の返済負担が少ない変動金利も選択肢に入ります。将来の働き方や生活費を見通しながら、自分たちの家計に合う金利を見極めましょう。

住宅ローンの固定金利は今後どうなる?

固定金利について、今後の金利状況やリスクについて解説します。「固定金利にしても大丈夫?」と不安を抱いている方は参考にしてみてください。

- 固定金利は緩やかな上昇傾向

- 長期金利の動向が固定金利に影響

- 金利上昇リスクに備えた対策が必要

固定金利は緩やかな上昇傾向

固定金利は今後、緩やかに上昇していくと考えられます。2024年に日銀がマイナス金利を解除した影響で、金融機関の資金調達コストが上がり、大手銀行の35年固定金利も1.9%台から2%前後へ引き上げられました。

急激な変動ではないものの、物価の上昇や長期金利の動きに連動して、今後もじわじわと金利が高くなる局面が続く可能性があります。さらに2025年以降は、米国の金利政策や世界的な景気の回復が、日本の長期金利に影響を与える点も見逃せません。これから住宅ローンを検討する場合、金利の推移にも目を向けて計画を立てる必要があります。

長期金利の動向が固定金利に影響

固定金利は、主に10年国債の利回りなど長期金利の動きに連動しやすく、金利が上がれば固定金利も上昇する傾向があります。近年は物価上昇を抑える目的で長期金利が引き上げられ、固定金利も高めの水準で推移しています。

ただし、景気の減速や金融緩和の方針が取られれば再び低下する可能性もあります。固定金利は契約時の金利が返済終了まで変わらないため、毎月の返済額を一定に保ちたい人に向いています。

金利上昇リスクに備えた対策が必要

将来の金利上昇に備えた準備が重要です。物価上昇や金融政策の変化によって、長期金利が今後上昇する可能性もあります。変動金利を利用していると返済額が増えるリスクがあるため、今のうちに固定金利への借り換えや返済シミュレーションを検討しておくと安心です。

金利の動きに左右されず、安定した返済計画を立てるためにも、早めの対策が家計の安定につながります。

固定金利にした人のリアルな口コミと後悔例

実際に固定金利にした人のリアルな口コミをご紹介します。「なぜ固定金利にしたのか」「どのような状況になったのか」を参考にしてみましょう。

この方は、途中で固定金利に切り替えたことを投稿しています。変動金利はここ数年で上昇してきており、将来的に固定金利の利率を上回る可能性があります。

金利が上昇すれば毎月の返済額も増えるため、状況次第では固定金利よりも総返済額が多くなる可能性もあります。現在、変動金利で組んでいる方や、これから住宅ローンを組む予定の方は、経済状況をよく見たうえで判断しましょう。

この方は、固定金利にして後悔したものの、全期間ではなく10年固定にしたのが良かったと投稿しています。

固定金利には、全期間金利が固定されているタイプや、選択した期間のみを固定金利にする「固定金利選択型」があります。この方は、10年固定の固定金利選択型にしたようで、10年経過後は変動金利の恩恵を受けられたようです。

このように、固定金利といっても「固定金利選択型」にすれば、一定期間経過後は変動金利にできます。金利タイプを理解し、自分に合うものを選択することが大切です。

この方は、固定金利選択型にして後悔したようです。日本は2024年3月19日にマイナス金利政策を解除しましたが、それ以前までは年0.3〜0.4%で推移しており、非常に低金利で住宅ローンを借りられる状態でした。また、低金利時代が長く続いたこともあり、この時期に固定金利を選択した方で損をした方も少なくありません。

固定金利は金利が変わらない安心感がある代わりに、変動金利より金利が高くなる可能性が高いです。金利を選ぶ際は、現在と将来の経済状況を考慮することが大切です。

住宅ローンの固定金利に関するよくある質問

固定金利に関するよくある質問をご紹介します。固定金利についての疑問や不安を参考にしてみましょう。

- 今のタイミングで固定金利を選んで損しない?

- 固定にして後悔しないための注意点は?

- 固定金利でも途中で借り換えはできる?

今のタイミングで固定金利を選んで損しない?

返済額を確定させたいなら、今の固定金利は有力な選択肢です。

2025年時点の35年固定は年2%前後が中心で、近年と比べてもまだ低水準です。今後インフレや経済成長が進めば金利上昇のリスクがあるため、今の水準で固定しておけば、将来も支払いは一定です。

一方、金利が大きく上がらなければ変動型のほうが支払い総額は抑えられる可能性もあります。ただし将来の金利動向は不確実なため、リスクを避けたい人には固定金利が向いています。

固定にして後悔しないための注意点は?

固定金利で後悔しないためには、「いつ・いくら返せるか」を先に決めておく必要があります。出産や退職などで収入が減る時期を想定し、余裕を持った返済額を設定しましょう。

変動金利との総支払額を比較しておくと、金利の安心感とコストの差を冷静に判断できます。例えば、3,000万円を借りて金利差が0.5%あると、総額で100万円以上の違いが出ることもあります。繰り上げ返済を予定しているなら、固定期間中の制限や手数料も事前に確認しましょう。金利だけで選ばず、返済戦略まで見据えることが重要です。

固定金利でも途中で借り換えはできる?

固定金利でも借り換えは可能です。ただし、手数料・登記費用・新たな保証料などの初期コストがかかるため、総費用とのバランスを見て判断する必要があります。返済期間が残り少ないと、金利差による節約額より費用が上回るケースもあります。

また、借り換え後に再び固定型にするのか、変動型に切り替えるのかも重要な判断軸です。将来の金利動向やライフプランを踏まえて選びましょう。費用対効果を事前にシミュレーションしておくと安心です。

まとめ:住宅ローンの固定金利のメリットやリスクを理解したうえで金利タイプを選択しましょう

住宅ローンの固定金利は、金利が変わらない安心感が最大の魅力です。毎月の返済額が変わらないので返済計画を立てやすく、予算を管理しやすいのも大きなメリットです。

また、最近はマイナス金利政策が解除され、金利が上昇傾向にあります。変動金利の場合、金利が上昇すれば返済額も増加するため、返済が苦しくなる恐れもあります。その点、固定金利なら金利変動の影響を受けずに返済し続けられます。

住宅ローンを組む際は、ライフスタイルの変化や将来の経済状況を考慮することが大切です。「自分は固定と変動のどっちが向いてるのかな?」と思っている方は、ぜひこの記事でご紹介したポイントを理解したうえで、金利タイプを選択しましょう。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。