住宅ローン固定金利の5つのデメリットを解説!変動金利との比較で分かる注意点

住宅ローンの固定金利は返済額が安定するメリットがある一方で、変動金利より高い金利設定や市場金利下落時の恩恵を受けられないなどのデメリットが存在します。

例えば、3000万円の借り入れでは、金利差1%で総返済額に約300万円の差が生じます。この記事では、契約前に知っておくべき固定金利の5つの主要デメリットを詳しく解説します。

これから住宅ローンを組もうとしている方、固定金利と変動金利でお悩みの方はぜひ最後までご覧ください。

目次

リノベ費用の決定版!リノベにかかるお金について総まとめした記事はこちらから

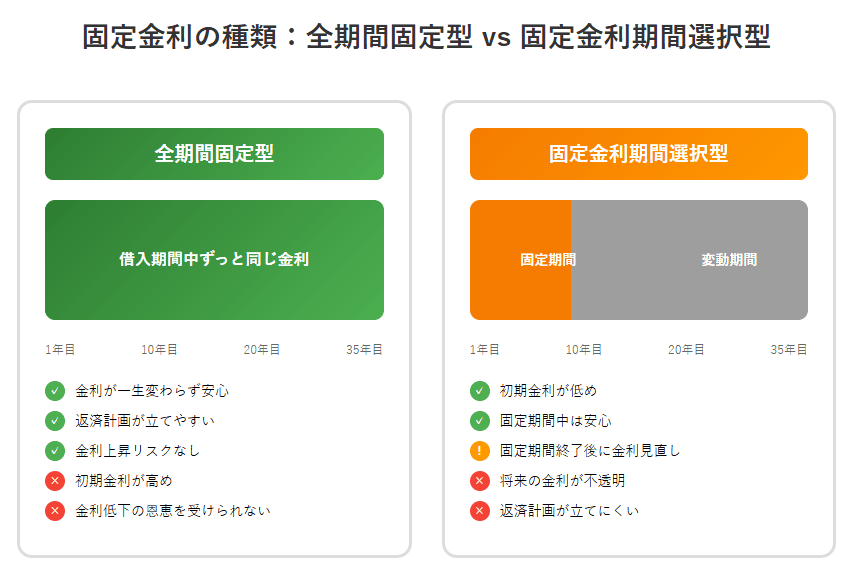

住宅ローン固定金利の基本的な特徴

住宅ローンの固定金利は、契約時に決定した金利が一定期間または全期間変わらないため、返済額が確定し、将来の資金計画が立てやすく金利上昇リスクを回避できます。

固定金利には、「全期間固定型」と「固定金利期間選択型」の2つのタイプがあり、それぞれ異なる特性を持っています。

固定金利で住宅ローンを組む際は、これらの種類をよく理解することが大切です。

一方で、この安定性と引き換えに発生するデメリットも存在するため、借り入れ前の十分な検討が重要です。

デメリット①:変動金利より高めに設定された金利水準

固定金利は、変動金利よりも金利が高く設定されています。ここでは、金利設定の仕組みや返済負担の差額について詳しく解説します。変動金利との違いを理解しておきましょう。

- 金利設定の仕組みによる違い

- 返済負担の具体的な差額

金利設定の仕組みによる違い

固定金利は、変動金利型や固定金利期間選択型と比べて一般的に金利が高く設定されています。金融機関は将来の金利変動リスクを考慮し、固定金利にリスクプレミアムを上乗せするためです。

リスクプレミアムとは、「リスクを取る代わりにもらう追加料金」のことです。

身近な例をご紹介します。

【保険の場合】

- 安全運転の人:保険料1万円

- 事故歴がある人:保険料3万円 → 2万円の差が「リスクプレミアム」

【住宅ローンの場合】

- 変動金利:0.5%(金利が変わるリスクは借り手が負担)

- 固定金利:1.0%(金利が変わらない保証を銀行が提供)

- → 0.5%の差が「リスクプレミアム」

このリスクプレミアムは0.5~1.0%に設定され、借入額が大きくなるほど総返済額への影響も大きくなります。金融機関にとって固定金利は長期間にわたって金利を保証する商品であるため、そのリスクを金利に反映させる必要があります。

ゼロリノベジャーナル

返済負担の具体的な差額

固定金利と変動金利において、同じ借入額・期間で比較した場合、毎月の返済額や総返済額が変動金利より多くなる傾向があります。例えば、3000万円を35年で借り入れる場合、金利差0.5%で総返済額に約300万円、月々の返済額に5,000円~10,000円の差が生じ、家計への影響は決して小さくありません。

この金利差は借入期間が長くなるほど大きな影響を与えるため、長期間の返済計画において慎重な検討が求められます。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

デメリット②:市場金利下落時の恩恵を受けられない制約

固定金利は、返済利率が固定されているため、市場の金利が低下した際の恩恵を受けられません。ここでは、市場の金利動向と固定金利との関係性や解決策を解説します。

- 金利固定による機会損失

- 借り換えによる解決策とコスト

金利固定による機会損失

固定金利は、契約時の金利が完済まで続くため、市場金利が下がった場合でも返済額は変わりません。景気後退や金融政策の変更により市場金利が大幅に低下しても、固定金利契約者はその恩恵を受けられない状況が発生します。

特に日本のように長期間にわたって低金利政策が続く環境では、この機会損失が大きな問題となります。変動金利の借入者が金利低下の恩恵を受ける一方で、固定金利の借入者は高い金利を払い続けることになります。

借り換えによる解決策とコスト

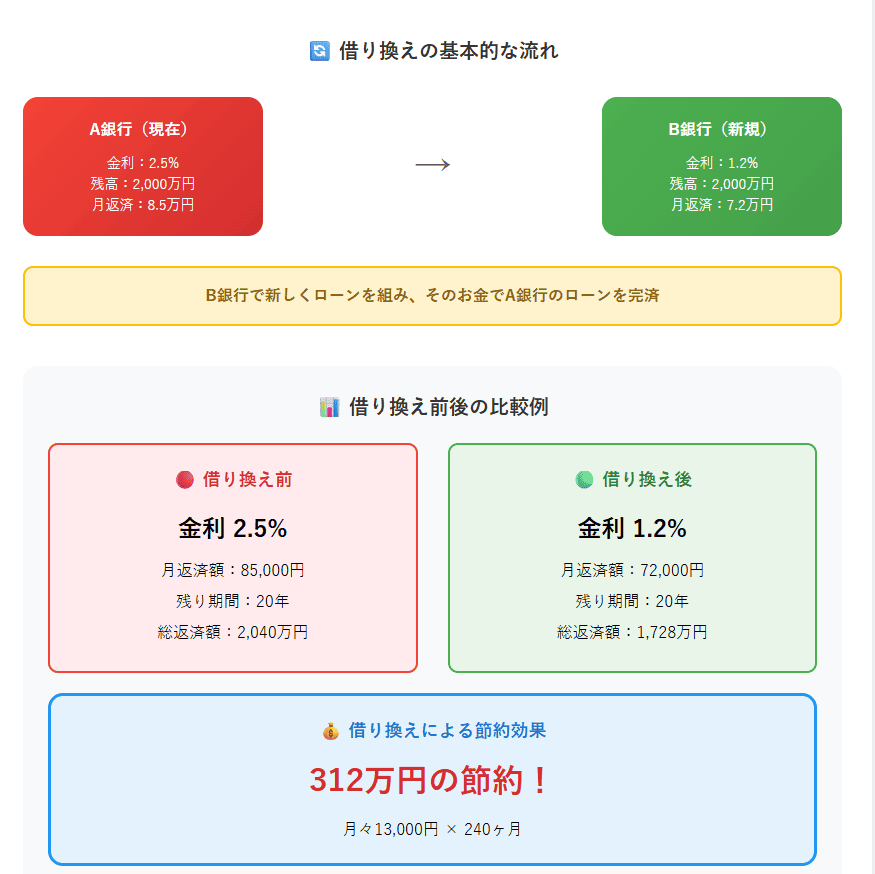

「固定金利にしたら金利はずっと変えられないの?」と疑問に思う方も多いでしょう。ここで活用したいのが「借り換え」です。

借り換えとは、現在の住宅ローンを別の金融機関に乗り換えることです。

例えば、A銀行で借りている場合、B銀行に借り換えることで、B銀行の金利が適用されて返済額が少なる場合があります。返済金利は金融機関によって異なるため、今の返済金利では厳しいと感じる方は借り換えを検討してみましょう。

ただし、借り換えには事務手数料や保証料などの諸費用が発生します。これらのコストがメリットを相殺する場合もあるため、借り換えの効果を慎重に計算する必要があります。

また、借り換えには通常、借入残高の2~3%程度の費用がかかるため、金利差と残存期間を考慮した損益分岐点の検討が重要です。借り換えによる月々の返済額軽減効果と、初期費用を回収できる期間を事前に試算することが大切です。

デメリット③:契約期間中は金利変更ができない

固定金利は、一度契約してしまうと基本的には途中で変更できません。ここでは、契約の拘束力や長期間固定のデメリットを解説します。固定金利で契約する前に確認しておきましょう。

- 契約の拘束力による制約

- 長期固定による影響期間

契約の拘束力による制約

固定金利期間中は、市場金利が下がっても契約した金利がそのまま適用されます。これにより、金利環境の変化に柔軟に対応できない状況が生まれます。

変動金利の場合は半年ごとに金利が見直されるため、市場金利の低下を比較的早期に受けられますが、固定金利ではそのような柔軟性がありません。契約時に想定していなかった金利環境の変化が生じても、借入者は当初の契約条件に拘束され続けるデメリットがあります。

長期固定による影響期間

全期間固定金利の場合、30年や35年といった長期間にわたって金利変更ができません。この期間中に金利環境が大きく変化しても、契約者は当初の条件に拘束され続けます。特に低金利環境が長期化した現在では、この硬直性がより大きなデメリットとなる可能性があります。

30年や35年の長期契約では、将来の金利変動を予測することが困難になり、結果として不利な条件での返済を強いられるリスクが高まります。金利環境の変化に対応するためには、定期的な見直しが重要になります。

それでも、2024年3月に日銀がマイナス金利政策を解除したため、今後は金利が上がっていく見込みがあります。

日銀が2024年3月にマイナス金利政策を解除し、金融政策の正常化に動き出して1年が経った。米連邦準備理事会(FRB)は利下げに、日銀はさらに2度の追加利上げに動いて日米金利差は縮小したが、円安構造は変わらないままだ。経済の地力が弱いままでの日銀頼みの円安是正には限界も見えつつある。

引用:日本経済新聞「マイナス金利解除1年(上)縮む金利差、脱せぬ円安」

これから住宅ローンを組む予定の方は、金利状況を随時チェックしながら将来の金利動向を予想することが大切です。

デメリット④:固定金利期間終了後の返済額急増リスク

固定金利には、全期間固定型と期間選択型の2種類があるとお伝えしましたが、期間選択型の場合は返済額急増のリスクがあります。これは金利における「5年ルール」「125%ルール」が関係しています。

5年ルールとは、「5年間は返済額を変えない」というルールです。

例えば、変動金利を金利0.5%で組み、2年後に1.0%へ上昇しても返済額は5年間変わりません。

125%ルールとは、「返済額の上昇は前回の1.25倍まで」というルールです。

5年ルールが経過し、返済額が上昇することになっても、最大で前回の返済額の1.25%までしか上昇しません。例えば、返済額が8万円の場合、市場金利が大幅に上昇しても、最大で10万円(8万円×125%)までしか返済額が増えないということです。

しかし、期間選択型の場合、これらのルールが適用されないため、固定期間終了後に急激な返済額増加のリスクがあります。市場の金利状況次第では、固定期間が終了した途端に返済額が大幅に増える可能性があるため、十分に注意しましょう。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

デメリット5:再選択時の手数料負担

固定期間選択型にした場合、固定期間終了後に再度同じ金利タイプにする際は手数料がかかります。ここでは、手数料額や金融機関による違いについて詳しく解説します。

- 手続きに伴うコスト発生

- 手数料を含めた総コスト評価

手続きに伴うコスト発生

固定金利期間選択型で、固定期間経過後に再度固定金利を選択する場合、金融機関によっては手数料が発生するケースがあります。この手数料は3万円~5万円ですが、複数回の再選択により累積的な負担となります。

例えば、固定期間選択型において10年固定を3回繰り返した場合、手数料だけで十数万円の負担となる場合があります。金融機関によって手数料の設定は大きく異なり、無料の場合もあれば、借入残高に応じて手数料が変動する場合もあるため、契約前に詳細を確認しておきましょう。

手数料を含めた総コスト評価

固定期間選択型にする場合は、金利だけでなく手数料も含めた総コストでの比較検討が必要です。見かけ上の金利が低くても、手数料負担により実質的なコストが高くなる場合もあるため、長期的な視点での評価が重要です。

手数料の有無や金額は金融機関により異なるため、契約前の詳細確認が必要です。特に固定金利期間選択型を複数回利用する予定がある場合は、手数料の累積負担を事前に計算し、他の金利タイプとの比較検討を行うことが重要です。

固定金利選択時の対策ポイント

ここまで、固定金利のデメリットをお伝えしましたが、以下の対策を講じることでリスクを軽減できます。

- リスク軽減のための返済スケジュール

- 金融機関との相談

それぞれを詳しく解説します。固定金利を組もうとしている方は確認しておきましょう。

リスク軽減のための返済スケジュール

固定金利を選択する際は、将来の収入変動や金利環境の変化に備えた資金計画を立てることが重要です。特に固定期間終了後の対応策を事前に検討し、借り換えや繰り上げ返済などの選択肢を準備しておく必要があります。

家計の収支状況や将来のライフイベントを考慮し、返済額の変動に対応できる資金の確保も大切です。また、固定期間の長さについても、短期間であれば期間終了後のリスクを抑制でき、長期間であれば金利上昇リスクを回避できるため、バランスを考慮した選択が必要です。

金融機関との相談

金融機関と相談し、金利環境の変化や新商品の情報を収集するのも効果的です。情報収集することで、ライフステージの変化に応じた返済計画の見直しにも活かせます。

また、複数の金融機関との比較検討や、ファイナンシャルプランナーへの相談も有効な対策です。金融機関の担当者とは年1回の定期面談を行い、最新の金利動向や住宅ローン商品の情報を入手することで、適切な判断ができる環境を整えることが大切です。専門家のアドバイスを活用し、総合的な資産運用の観点からも検討しましょう。

固定金利に関するよくある質問

固定金利に関するよくある質問をご紹介します。固定金利に対する疑問や不安を参考にしてみましょう。

- 固定金利と変動金利はどちらが得ですか?

- 住宅ローンの固定金利は何年が得ですか?

- 変動金利は一気に上がることがありますか?

Q: 固定金利と変動金利はどちらが得ですか?

A: どちらが得かは将来の金利動向により決まるため、事前に確実な判断はできません。

固定金利は返済額の安定性を重視する方に適しており、変動金利は金利低下の恩恵を受けたい方や金利上昇リスクを許容できる方に適しています。個人のリスク許容度と将来の収入見通しを考慮して選択する必要があります。

Q: 住宅ローンの固定金利は何年が得ですか?

A: 固定期間の選択は金利環境と個人の状況により異なります。

一般的に、金利上昇が予想される状況では長期固定が有利とされ、金利下落が予想される場合は短期固定や変動金利が有利とされます。ただし、将来の金利予測は困難であり、返済額の安定性を重視するか、金利変動の恩恵を受けるかの価値観で判断することが重要です。

Q: 変動金利は一気に上がることがありますか?

A: 変動金利は市場金利の変動に連動しますが、多くの金融機関では「5年ルール」「125%ルール」により急激な返済額増加を抑制しています。

ただし、これらのルールがない場合や固定金利期間選択型の期間終了後は、金利の急上昇により返済額が大幅に増加する可能性があります。リスク管理のため、金利上昇に備えた資金準備が重要です。

まとめ:固定金利のデメリットを理解したうえで金利タイプを選択しましょう!

固定金利のデメリットやリスクを解説しました。固定金利は返済金利が一定であり、変動金利より安定して返済できるのが特徴です。市場金利の影響も受けないため、「安定して返済したい」という方にはおすすめです。

しかし、変動金利より利率が高いデメリットがあり、市場金利が低ければ変動金利と比べて返済負担が大きくなります。また、期間選択型にした場合は「5年ルール」や「125%ルール」が適用されないため、期間経過後に返済額が急上昇するリスクもあります。

固定金利で住宅ローンを組む際は、固定金利と変動金利の違い、全期間固定型と期間選択型の違いを理解することが大切です。「固定金利にするか悩んでいる」「変動金利とどっちがいいんだろう」とお悩みの方は、ぜひこの記事を参考にして検討してみましょう。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。