住宅ローンの変動金利7つのメリット!2025年金利上昇時代でも選ぶべき理由

住宅ローンを検討する際、「変動金利は金利上昇リスクがあるから固定金利の方が安心」と考える方も多いでしょう。しかし2025年現在、日銀の利上げが実施されている中でも、変動金利には固定金利を上回るメリットが存在します。

本記事では、変動金利の7つの主要メリットを詳しく解説し、なぜ金利上昇を想定できる現在でも変動金利が有利とされるのかを詳しく解説します。

「変動金利と固定金利はどっちがいいの?」「変動金利の魅力は?」とお悩みの方は、ぜひ最後までご覧ください。

目次

リノベ費用の決定版!リノベにかかるお金について総まとめした記事はこちらから

メリット①:変動金利の圧倒的な低金利

住宅ローンの変動金利を選ぶ最大のメリットは、借入時の金利が固定金利と比較して圧倒的に低く設定されていることです。これにより、毎月の返済額を大幅に抑制でき、家計の負担を軽減できます。

ここでは、低金利について詳しく解説します。

- 変動金利と固定金利の金利差は1%以上も存在

- 金融機関同士の競争により優遇金利が維持される

変動金利と固定金利の金利差は1%以上も存在

2025年6月現在、変動金利の相場は0.5~0.7%台となっており、固定金利(フラット35)の1.85%前後と比較すると、1%以上の金利差があります。これは2024年4月時点の変動金利0.3~0.4%台から上昇したものの、依然として固定金利との大きな差が維持されています。

例えば、借入金額3,000万円、返済期間35年の条件で比較すると、変動金利0.6%の場合の毎月返済額は約8.1万円、固定金利1.85%では約9.6万円となり、毎月1.5万円、年間18万円もの差が生じます。

この差額は、返済期間中に300万円以上の節約効果をもたらします。

ゼロリノベジャーナル

金融機関同士の競争により優遇金利が維持される

変動金利の低水準は、金融機関同士の競争が影響しています。住宅ローンは金融機関にとって重要な収益源であり、顧客獲得のために各金融機関が積極的に金利引き下げを行っているためです。

この競争環境は借り手にとっても有利であり、基準金利からの引き下げ幅は契約期間中は変更されません。そのため、現在の低金利環境では変動金利を選ぶメリットが大きいといえます。

メリット②:返済額の緩和措置を活用できる

変動金利住宅ローンには「5年ルール」と「125%ルール」という緩和措置があり、金利上昇時の急激な返済額増加を防ぐ効果があります。これらのルールにより、金利変動のリスクを段階的に吸収できることが重要なメリットです。

- 5年ルールによる返済額の安定性確保

- 125%ルールによる返済額上昇の上限設定

5年ルールによる返済額の安定性確保

金利が上昇した場合でも、5年間は元金と利息の内訳を調整することで返済額を据え置き、家計への急激な影響を防ぎます。

三菱UFJ銀行、みずほ銀行、三井住友銀行などのメガバンクをはじめ、多くの金融機関がこのルールを採用しており、借り手にとって計画的な家計管理が可能になります。この期間中に家計の見直しや繰上返済の検討を行う時間的余裕が確保できる点も大きなメリットです。

125%ルールによる返済額上昇の上限設定

例えば、毎月の返済額が10万円の場合、金利が大幅に上昇しても新しい返済額は12.5万円が上限となります。

このルールにより、極端な金利上昇が発生しても生活への影響を抑制できます。ただし、大幅な金利上昇が発生した場合には125%ルールが発動する可能性もあります。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

メリット③:市場金利下落時には返済額も連動して減少

変動金利のメリットは金利上昇リスクばかりが注目されますが、市場金利が下落した場合には返済額も連動して減少することも重要なメリットです。これにより、経済情勢の変化を住宅ローン返済に有利に活用できる可能性があります。

変動金利は一般的に半年ごとに金利が見直されるため、市場金利が下落した場合は早期にその恩恵を受けられます。日銀の金融政策変更や経済情勢の変化により短期金利が低下すれば、住宅ローンの適用金利も下がり、毎月の返済額減少につながります。

固定金利の場合、契約時の金利が返済期間中変わらないため、市場金利が下落しても恩恵を受けることはできません。この柔軟性が変動金利の大きな魅力といえるでしょう。

メリット④:元本の減りが早く総返済額を抑制可能

低金利の変動金利を選択することで、同じ返済額でも元本の減りが早くなり、総返済額の抑制効果が期待できます。これは住宅ローン返済の効率性を高める重要なメリットです。返済負担を少しでも軽くしたい方は確認しておきましょう。

- 金利負担の軽減により元本返済が促進

- 返済期間中の総利息負担を大幅に軽減

金利負担の軽減により元本返済が促進

変動金利の低金利により利息負担が軽減されると、毎月の返済額に占める元本返済の割合が高くなります。住宅ローンは元利均等返済方式が一般的であり、返済初期ほど利息負担が大きくなる仕組みですが、低金利によりこの負担が軽減されます。元利均等返済方式の仕組みは以下の画像を参考にしてください。

元本の減りが早いことで、将来的に繰上返済を行う際の効果も高まります。また、住宅の売却を検討する場合にも、ローン残高が少ないことで選択肢が広がる可能性があります。

返済期間中の総利息負担を大幅に軽減

固定金利と変動金利の金利差1%が35年間続いた場合、3,000万円の借入では総利息負担の差額は数百万円に達します。この差額は教育費や老後資金など、他の重要な用途に活用できる貴重な資金となります。

金利差が大きいまま完済すると、総支払額に大きな差が生まれるため、金利状況を考慮したうえで変動金利にするのか、固定金利にするのか判断することが大切です。

メリット⑤:2025年の金利上昇傾向でも変動金利が有利

2025年1月に日銀が政策金利を0.5%に引き上げたことで、住宅ローン金利の上昇が現実となりました。

日銀は24日に開く金融政策決定会合で追加利上げを決める方向だ。政策金利とする短期金利(無担保コール翌日物レート)を0.25%から0.5%に引き上げる。2025年度も高水準の賃上げが見通せる状況になり、トランプ米大統領の就任に伴う市場の変動も限定的だったためだ。

引用:日本経済新聞「日銀、0.5%に利上げへ 17年ぶり金利水準に」

そのため、「市場金利が上昇するなら固定金利の方がいいのでは?」と思う方も多いでしょう。ここでは、金利上昇局面である2025年以降の金利について解説します。

- 金利が上がっても急に返済額は増えない

- 今の金利差が大きいので当分は変動金利がお得

金利が上がっても急に返済額は増えない

前述のとおり、変動金利を選択した場合、「5年ルール」や「125%ルール」が適用されます。そのため、急に金利が上昇したとしても、実際の返済額までは大幅に増えない仕組みになっています。そのため、すでに変動金利を組んでいる方も、慌てて固定金利に借り換える必要はなく、現在の実際の金利や各金融機関の設定金利をチェックしながら判断するのがよいでしょう。

今の金利差が大きいので当分は変動金利がお得

前述のとおり、現在の変動金利の相場は0.5~0.7%台、固定金利(フラット35)は1.85%前後であり、その差は1%もあります。仮に変動金利が1%上がったとしても、固定金利に追いつくまでに数年かかるため、しばらくの間は変動金利の方がお得です。金利が上がる心配はありますが、今の大きな差を考えると、変動金利を選ぶメリットは十分にあります。

ただし、借入期間が30年や35年の場合は、将来の金利状況に大きく左右されるため、将来も見据えたうえで落ち着いて判断することが大切です。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

メリット⑥:住宅ローン返済戦略の選択肢が豊富

変動金利を選択することで、金利動向を見ながら柔軟な返済戦略を立てることが可能です。これは固定金利では得られない重要なメリットです。借り換えや繰り上げ返済について詳しく解説します。

- 状況次第では固定金利への切り替えも可能

- 繰上返済による効果的なリスク軽減

状況次第では固定金利への切り替えも可能

多くの金融機関では、変動金利から固定金利への切り替えが可能です。特に、金利が上がり続け、返済額が高額になりそうな場合は固定金利に切り替えるのも一つの手段です。適切なタイミングで固定金利に変更できれば、総返済額を抑えられて将来の金利上昇リスクも回避できます。ただし、切り替え時には手数料が発生する場合があるため、慎重に判断しましょう。

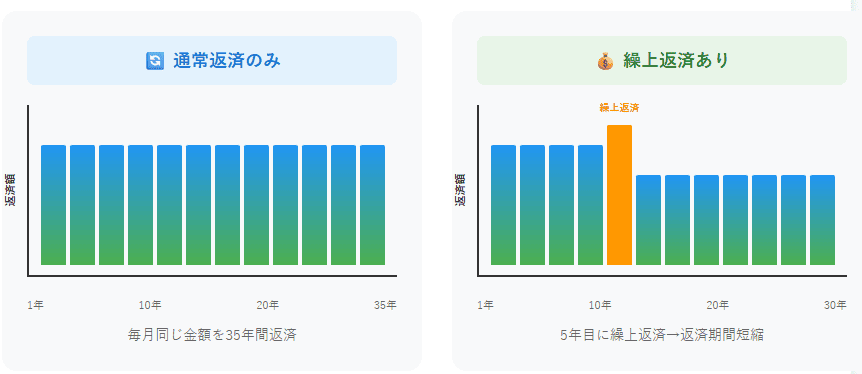

繰上返済による効果的なリスク軽減

繰上返済をすることでその後の返済額を減らせるため、資金に余裕のある場合は積極的に活用してみましょう。

例えば、賞与を繰上返済に充てたり、変動金利の低金利により浮いた資金を充てたりすることで、元本を早期に減らし、将来の金利上昇リスクを軽減できます。特に5年ルールの見直し時期に合わせて繰上返済を行うことで、効果的なリスク管理が可能になります。

メリット⑦:金融機関選択の幅が広く競争の恩恵を受けやすい

変動金利の住宅ローンは多くの金融機関で提供されており、借り手にとって選択肢が豊富なことも重要なメリットです。この競争環境により、より有利な条件での借入ができます。金融機関による利率の違いや、その他のメリットを解説します。

- ネット銀行の参入による金利競争激化

- 借り換えによる恩恵を受けやすい

ネット銀行の参入による金利競争激化

最近、楽天銀行やauじぶん銀行といったネット銀行が住宅ローンに力を入れており、昔からある銀行と激しい競争をしています。ネット銀行は実店舗がないため運営費用が安く済み、その分借り手に低い金利を提供できます。

変動金利では0.2%台という驚くほど安い金利を実現しています。この競争のおかげで、従来の銀行も金利を下げざるを得なくなり、借り手にとって有利な状況になっています。借入先の選択肢が多くあるため、自分の状況に合った条件の銀行を見つけやすくなったといえます。

借り換えによる恩恵を受けやすい

銀行同士の競争が激しくなった影響で、借り換え時により良い条件の銀行を選びやすくなっているのも大きなメリットです。特に変動金利では、多くの銀行がお得な金利を提供しており、今借りている銀行より0.5%以上安い金利で借り換えできるケースもあります。

さらに、ネット銀行を中心に借り換え時の手数料を安くしたり、保証料を無料にしたりするサービスも増えています。これらの恩恵を活用することで借り換えのハードルも低くなり、より状況に見合った金利タイプへ変更できるでしょう。

変動金利に関するよくある質問

変動金利に関するよくある質問をご紹介します。変動金利についての疑問や不安を参考にしてみましょう。

- 変動金利は今後どの程度上昇する可能性がありますか?

- 変動金利と固定金利、どちらを選ぶべきでしょうか?

- 5年ルールや125%ルールがない銀行もあるのですか?

Q1. 変動金利は今後どの程度上昇する可能性がありますか?

日銀は2024年3月にマイナス金利を解除し、今後段階的な利上げが予想されます。専門家の多くは、変動金利は現在の0.5~0.7%台から5年間で1.0~1.5%程度まで上昇すると予測しています。

ただし、日本の低成長や物価動向を考慮すると、急激な上昇ではなく年0.1~0.2%ずつの緩やかな上昇となる見込みです。過去のバブル期のような3~4%への急上昇は考えにくく、比較的穏やかなペースでの金利正常化が想定されています。

Q2. 変動金利と固定金利のどちらを選ぶべき?

金利変動リスクを許容したうえで返済額を抑えたいなら変動金利、返済額が増えてでも金利上昇リスクを避けたいなら固定金利を選ぶべきです。

変動金利は、市場金利の影響を受けるため、金利上昇リスクを許容できる家計に適しています。具体的には、返済期間が短い、借入額が少ない、家計に余裕がある、積極的に繰上返済を行いたい方に向いています。

一方、固定金利は返済額が変わらない安心感があり、市場金利の影響を受けないためリスクを抑えたい方に適しています。

Q3. 5年ルールや125%ルールがない銀行もあるのですか?

一部の銀行では5年ルールや125%ルールを採用していません。ソニー銀行、SBI新生銀行などが代表例です。これらの銀行では金利変動時に返済額がすぐに反映されますが、その分低金利を実現しており、利息の先送りが発生しないメリットがあります。

まとめ:変動金利のメリットを理解したうえで金利タイプを選択しましょう!

変動金利のメリットやリスクを解説しました。変動金利は金利が低く、毎月の返済額を抑えられるのが特徴です。市場金利の下落時には返済負担も軽減されるため、「返済額を少なくしたい」という方にはおすすめです。

しかし、変動金利は金利上昇リスクがあり、市場金利が上昇すれば変動金利の返済負担が増加します。また、固定期間選択型の固定期間終了時の金利見直しでは「5年ルール」や「125%ルール」が適用されないため、返済額が急上昇するリスクがあります

変動金利で住宅ローンを組む際は、変動金利と固定金利の違い、5年ルール・125%ルールの仕組みを理解することが大切です。「固定金利にするか悩んでいる」「変動金利とどちらがいいんだろう」とお悩みの方は、ぜひこの記事を参考にして検討してみましょう。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。