住宅ローンの金利はいつ決まる?適用タイミングと知っておくべき5つのポイント

住宅ローンを利用する際に最も気になるのが「金利がいつ決まるのか」という点です。申込時の金利と融資実行時の金利に差があった場合、月々の返済額や総返済額が大きく変わってしまいます。

例えば、3000万円の借り入れでは、金利差0.1%でも総返済額に約54万円の差が生じます。この記事では、契約前に知っておくべき金利決定タイミングの仕組みを詳しく解説します。

これから住宅ローンを組もうとしている方、金利について理解しておきたい方はぜひ最後までご覧ください。

目次

住宅ローンの金利が決まる基本的なタイミング

住宅ローンの金利決定タイミングは、金融機関や住宅ローンの種類によって大きく異なります。基本的には「申込時金利」または「融資実行時金利」のいずれかが適用されます。

この違いを理解することで、より有利な条件で住宅ローンを組むことができるでしょう。

- 申込時金利が適用される場合

- 融資実行時金利が適用される場合

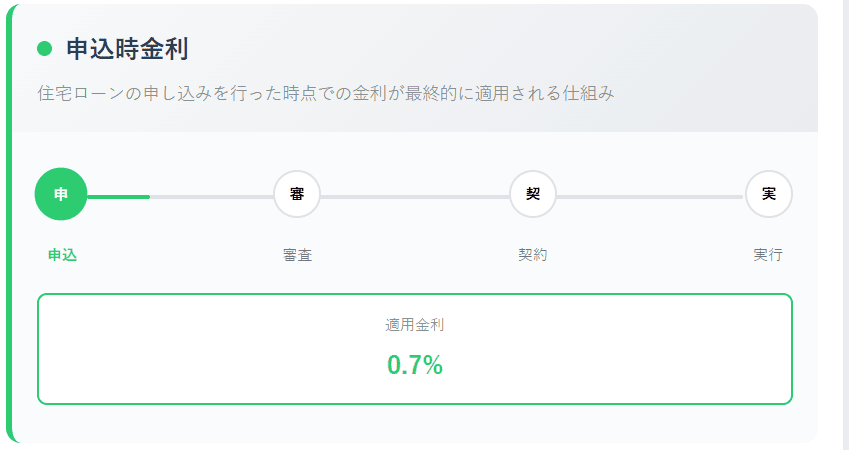

申込時金利が適用される場合

申込時金利とは、住宅ローンの申し込みを行った時点での金利が最終的に適用される仕組みです。この方式を採用している代表的な商品には、財形住宅融資があります。

詳しくは、住宅金融支援機構の公式サイトをご覧ください。

申込時金利の最大のメリットは、申し込みタイミングを調整できることです。金利が月単位で見直される金融機関が多いため、月末近くに申し込むことで、より有利な金利を狙える場合があります。

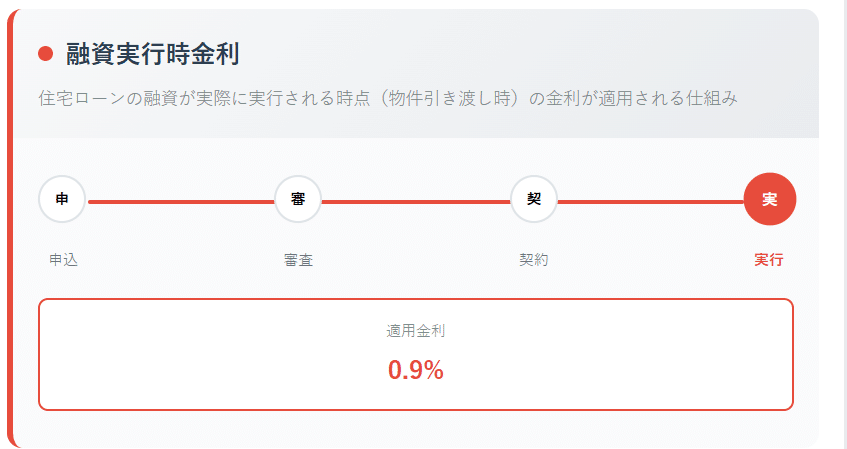

融資実行時金利が適用される場合

融資実行時金利は、住宅ローンの融資が実際に実行される時点(物件引き渡し時)の金利が適用される仕組みです。フラット35や多くの民間金融機関の住宅ローンでは、この方式が採用されています。

融資実行時金利の場合、申込時から引き渡しまでの期間に金利が変動するリスクがあるため、資金計画を立てる際は注意が必要です。

金融機関ごとの金利決定タイミングの違い

住宅ローンの金利決定タイミングは、利用する金融機関や商品によって大きく異なります。ここでは主要な金融機関の取り扱いについて具体的に解説します。

- 民間金融機関の一般的な取り扱い

- フラット35の金利決定の仕組み

民間金融機関の一般的な取り扱い

多くの民間金融機関では、融資実行時金利を採用しています。例えば、都市銀行や地方銀行の大部分は、物件の引き渡し日(融資実行日)の金利を適用する仕組みです。

金融機関は通常、月末に翌月の金利を決定し、翌月1日に公表します。そのため、月初に融資実行される場合と月末に実行される場合では、適用される金利が異なる可能性があります。

一部の金融機関では、申込時金利と融資実行時金利のうち低い方を選択できる商品も提供されています。農協(JA)や信用金庫などを中心に、利用者にとって有利な仕組みを導入している場合があります。

ただし、この選択制度には期限が設けられていることが多く、「申し込みから実行まで8か月以内」などの条件があります。住宅ローンを組む際は、各金融機関へ相談しましょう。

ゼロリノベジャーナル

フラット35の金利決定の仕組み

フラット35は、住宅金融支援機構と民間金融機関が提携して提供する全期間固定金利の住宅ローンです。フラット35では、融資実行時の金利が適用されます。

フラット35の金利は10年国債利回りに連動するため、市場の動向によって月単位で変動します。特に、1か月間の10年国債利回りが大きく変動している場合は、翌月の金利も大きく変動する可能性があります。

また、フラット35は全期間固定金利のため、実行月の金利が返済最終月まで続きます。そのため、融資実行のタイミングは特に重要になります。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

変動金利の見直しタイミングと返済額への影響

変動金利を選択した場合、金利の見直しタイミングと返済額への影響について正しく理解しておくことが重要です。ここでは、変動金利の仕組みと注意点について詳しく解説します。

- 変動金利の見直し頻度と適用時期

- 5年ルールと125%ルールの仕組み

変動金利の見直し頻度と適用時期

変動金利の住宅ローンでは、一般的に年2回(4月1日と10月1日)金利の見直しが行われます。例えば、4月1日の見直しで決定された新金利は、7月の返済分から適用されるのが一般的です。

多くの金融機関では、4月1日の見直しで7月からの6か月間の適用金利が決まり、10月1日の見直しで翌年1月からの6か月間の適用金利が決まります。

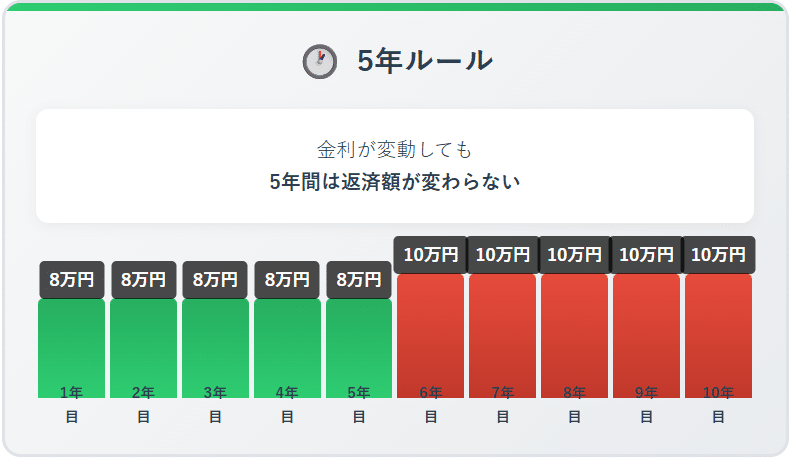

5年ルールと125%ルールの仕組み

変動金利型住宅ローンには、急激な返済額上昇を防ぐ「5年ルール」と「125%ルール」があります。

例えば、返済額が8万円の場合、市場金利が大幅に上昇しても、最大で10万円(8万円×125%)までしか返済額が増えないということです。

ただし、これらのルールは変動金利かつ元利均等返済を選択した場合にのみ適用されます。元金均等返済を選択した場合や、一部の金融機関の商品では、これらのルールが適用されない場合があります。

また、返済額が据え置かれても利息は変動金利で計算されるため、未払利息が発生する可能性もあります。未払利息が発生した場合、最終回での一括返済が必要になるリスクもあるため注意が必要です。

金利変動リスクへの対策方法

住宅ローンの金利変動リスクに備えるためには、事前の対策が重要です。ここでは、リスクを軽減するための具体的な方法をご紹介します。

- 資金計画での対策

- 金利タイプの使い分け

資金計画での対策

金利上昇に備えるためには、現在の金利よりも1〜2%程度高い金利でも返済可能な借入額に抑えることが重要です。例えば、現在の変動金利が0.6%台であっても、将来2%程度まで上昇する可能性を考慮した資金計画を立てることをおすすめします。また、金利上昇時に繰上返済できる資金を別途用意しておくことも有効な対策です。

申込時金利と融資実行時金利のどちらか低い方を選択できる金融機関を選ぶことも、リスク軽減の一つの方法です。このような商品を取り扱っている金融機関であれば、金利変動の影響を最小限に抑えられます。

金利タイプの使い分け

住宅ローンの金利タイプは、借り入れる方の状況や考え方によって最適な選択が異なります。

変動金利が適している場合

- 返済期間が比較的短い

- 借入額が小さい

- 金利上昇リスクを許容できる

固定金利が適している場合

- 家計に余裕がない

- 金利上昇に不安を感じる

- 返済額の安定性を重視したい

近年は、当初の一定期間のみ固定金利が適用される「固定金利選択型」も人気があります。当初3年、5年、10年などの固定期間終了後は、その時点の金利情勢に応じて再度金利タイプを選択できます。

住宅ローンの金利に関するよくある質問

住宅ローンの金利決定タイミングに関するよくある質問をご紹介します。疑問や不安の解決に参考にしてみましょう。

- 住宅ローンの事前審査時に金利は分かりますか?

- 変動金利はどのくらいの頻度で変わりますか?

- 金利が上がったらいつから返済額が変わりますか?

Q1. 住宅ローンの事前審査時に金利は分かりますか?

A: 事前審査(仮審査)の段階では、参考金利として現時点での金利が提示されることはありますが、実際に適用される金利は本審査通過後に確定します。

多くの金融機関では融資実行時金利を採用しているため、事前審査時の金利は目安として考えた方がよいです。最終的な適用金利は、融資実行時の金利水準によって決まります。

Q2. 変動金利はどのくらいの頻度で変わりますか?

A: 変動金利の見直しは、一般的に年2回(4月1日と10月1日)行われます。

ただし、実際の返済額に反映されるのは見直しから2〜3か月後となることが多く、例えば4月の見直しは7月の返済分から、10月の見直しは翌年1月の返済分から適用されます。金利情勢に大きな変化があった場合は、定期見直し以外のタイミングで変更される場合もあります。

Q3. 金利が上がったらいつから返済額が変わりますか?

A: 変動金利で5年ルールが適用される場合、金利が上昇しても5年間は返済額が変わりません。

返済額の見直しは5年ごとに行われ、その際も125%ルールにより、新しい返済額は従来の125%が上限となります。ただし、元金均等返済や一部の金融機関では、これらのルールが適用されない場合があるため、契約内容を事前に確認することが重要です。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

まとめ

住宅ローンの金利決定タイミングは、借り入れる商品や金融機関によって大きく異なります。多くの民間金融機関やフラット35では融資実行時金利が適用されるため、申込時から引き渡しまでの期間に金利変動のリスクがあります。

一方、財形住宅融資などでは申込時金利が適用されるため、タイミングを見計らって申し込むことで有利な金利を確保できる可能性があります。

変動金利を選択する場合は、金利上昇リスクに備えた資金計画を立て、5年ルールや125%ルールの仕組みを正しく理解しておくことが重要です。また、一部の金融機関では申込時金利と融資実行時金利の低い方を選択できる商品もあるため、複数の金融機関を比較検討することをおすすめします。

住宅ローンは長期間にわたる大きな借り入れです。金利決定のタイミングや仕組みを正しく理解し、ご自身の状況に最も適した商品を選択することで、安心して住宅購入を進めることができるでしょう。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。