【2025年最新】フラット35の金利デメリット5つの重要ポイント!変動金利との差額も解説

フラット35は、住宅金融支援機構(旧住宅金融公庫)が民間金融機関と提携して提供する長期固定金利の住宅ローンです。全期間固定金利が魅力の住宅ローンですが、金利面で深刻なデメリットが存在します。

本記事では、フラット35の金利デメリットについて詳しく解説し、あなたの住宅ローン選びを支援します。「フラット35ってなに?」「ほかの金利タイプと違う点は?」とお悩みの方はぜひ最後までご覧ください。

目次

リノベ費用の決定版!リノベにかかるお金について総まとめした記事はこちらから

変動金利と比較したフラット35の金利デメリット

フラット35を検討する際に最も重要なのが、変動金利との金利差です。この差額が毎月の返済額や総返済額に与える影響は非常に大きく、住宅ローン選びの重要な判断材料となります。金利差や返済額への影響について詳しく解説します。

- 現在の金利差は約1.2%という現実

- 毎月返済額への具体的な影響

現在の金利差は約1.2%という現実

2025年6月のフラット35の金利は2%を超えると予想されており、一方で変動金利は多くの金融機関において0.6~0.7%台となっています。この約1.3~1.4%の金利差は、借入金額や返済期間によって大きな返済負担の差を生み出します。

変動金利型の住宅ローンは、優遇金利の適用を加味すると0.3%台で提供している金融機関があります。これに対してフラット35は2%程度の金利設定となっているため、毎月の返済額に大きな差が生まれています。

ゼロリノベジャーナル

毎月の返済額への具体的な影響

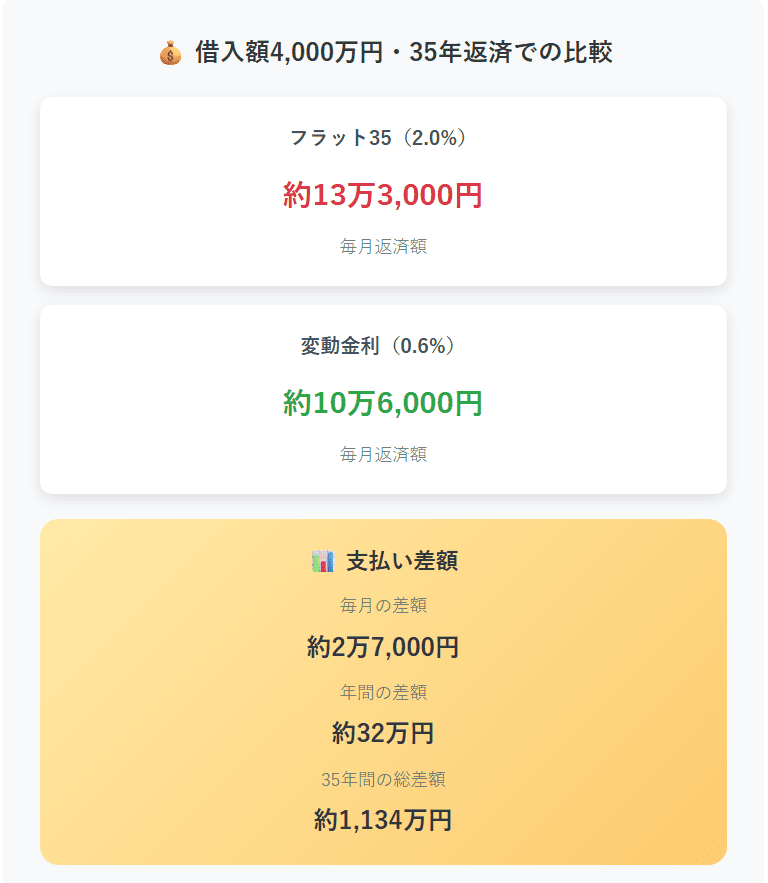

借入額4,000万円、返済期間35年の場合を例に見てみましょう。変動金利0.6%の場合の毎月返済額は約10万6,000円、フラット35の金利2%では約13万3,000円となり、毎月約27,000円の差が生まれます。

年間では32万円、35年間では総額約1,134万円の差額となるため、金利差の影響は長期にわたって家計を圧迫する可能性があります。この差額は教育費や老後資金の積立など、他の重要な支出に回せる金額として考えると、その影響の大きさが理解できるでしょう。

ただし、将来的に市場金利が上昇すれば変動金利との差が少なくなり、総返済額の差も埋まっていくため、将来の金利動向を想定したうえで金利タイプを選ぶことが大切です。

融資率9割超で金利が高くなるデメリット

フラット35の大きなデメリットの一つが、融資率(借入額÷住宅価格)が9割を超えると金利が上乗せされることです。このルールにより、頭金を十分に用意できない場合の金利負担が重くなります。詳しく解説します。

- 融資率による金利差の詳細

- 頭金準備の重要性

- 融資率9割超の審査への影響

融資率による金利差の詳細

融資率とは、住宅の建設費または購入価額に対する住宅ローンの借入金額の割合を示す指標です。

例えば、借入金額が3,600万円、住宅価格が4,000万円の場合は、「3,600万円 ÷ 4,000万円 × 100 = 90%」となります。

フラット35では、この融資率によって金利が異なるのです。具体的には、融資率9割以下の場合は年1.820%、9割超の場合は年1.930%となっており、0.11%の金利差があります。この差は一見小さく見えますが、長期間にわたる住宅ローンでは大きな負担増となります。詳しくはフラット35の公式サイトをご覧ください。

フラット35は、総返済負担率などの利用条件を満たしていれば、頭金なしでも住宅の建設費または購入価額まで借りられます。しかし、融資率が9割を超えると金利が高くなるため、少しでも低い金利で借りるには、頭金を1割以上準備しなくてはなりません。

頭金準備の重要性

物件価格の9割以下の借入の場合と9割超の借入金利の差があるため、通常はフラット35の借入は9割までに抑えるのが一般的です。例えば、4,000万円の住宅を購入する場合、400万円以上の頭金を用意することで、より低い金利での借入が可能になります。

頭金を用意できない場合の選択肢として、残りの1割は自己資金を用意するか、もしくは民間金融機関のローンを利用することもできます。ただし、民間金融機関のローンは金利が高くなる傾向があるため、総合的な返済負担を慎重に検討する必要があります。

融資率9割超の審査への影響

融資率が9割を超える場合、審査がより厳しくなることも理解しましょう。融資率9割超の場合、金融機関としても返済リスクが高いと判断されるため、収入や勤務先の安定性などの審査項目がより厳しく評価される傾向があります。このため、確実な借入を希望する場合は、やはり1割以上の頭金準備が推奨されます。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

市場金利下落時の恩恵を受けられないデメリット

フラット35の固定金利は、市場金利が下落した場合でも借入時の金利が適用され続けるため、低金利の恩恵を受けられません。これは長期固定金利の仕組み上避けられないデメリットです。市場金利の影響を受けられないことのデメリットや借り換えについて詳しく解説します。

- 固定金利の制約と機会損失

- 借り換えによる対応の限界

- 長期的な金利環境への対応力不足

固定金利の制約と機会損失

フラット35は借入時に金利が確定し、返済終了まで変わりません。そのため、市場金利が下がった場合でも、借入時に決めた高い金利のまま返済を続けることになります。

低金利時代が長く続く場合、変動金利型の方が有利になるケースが多いため、金利環境の変化に柔軟に対応できない点は大きなデメリットといえるでしょう。

借り換えによる対応の限界

市場金利が大幅に下落した場合、借り換えによる金利負担軽減を検討することになりますが、借り換えには手数料や諸費用が発生します。融資手数料は借入金額×2.2%に設定している金融機関が多く、初期費用が高額になるため、借り換えによるメリットが手数料で相殺される可能性があります。

また、借り換え時には再度審査を受ける必要があり、収入状況や健康状態によっては希望通りの条件で借り換えできない場合もあります。

長期的な金利環境への対応力不足

2024年に長期金利が下がったタイミングでは、民間銀行の35年固定が低金利だったこともあるものの、市場環境の変化に応じた金利調整ができないため、長期的な視点での柔軟性に欠けます。

特に超低金利時代が長期間続く場合、固定金利のメリットよりもデメリットの方が大きくなる可能性があるため、金利環境の将来予測が重要な判断材料となります。

ゼロリノベジャーナル

【2026年最新】住宅ローンの金利推移と動向は?変動金利や固定金利のメリット・デメリットも紹介 | ゼロリ…

本記事では、最新の住宅ローンの金利推移とともに動向をお伝えします。今後の金利動向を予測するために知っておきたい過去の傾向も紹介。住宅ローンを組む際、固定金利と変…

手数料や諸費用による実質負担の増加

フラット35を利用する際は、金利以外にも様々な手数料や諸費用が発生します。これらの費用は実質的な借入コストを押し上げるため、総合的な負担を正確に把握することが重要です。

- 融資手数料の負担

- 物件検査費用の追加負担

- 団体信用生命保険の費用負担

融資手数料の負担

フラット35の融資手数料は多くの金融機関で借入金額×2.2%(税込)に設定されており、初期費用が高額になります。例えば、4,000万円を借り入れる場合、手数料だけで88万円の費用が発生します。

この手数料は融資実行時に現金で支払う必要があり、頭金に加えて相当額の初期費用を準備する必要があります。一部の金融機関では定額手数料(11万円程度)を選択できる場合もありますが、その分金利が高く設定される傾向があります。

物件検査費用の追加負担

フラット35では、住宅金融支援機構が定める技術基準を満たしているかを確認するため、適合証明機関による物件検査を受けて「適合証明書」を取得する必要があります。

物件検査手数料は適合証明機関によって異なりますが、一般的に新築住宅で2~5万円程度、中古住宅で4~7万円程度の費用がかかります。この費用は民間銀行の住宅ローンでは不要なため、フラット35特有の追加コストとなります。

団体信用生命保険の費用負担

フラット35では2017年10月以降、新機構団信の保険料が金利に含まれるようになりました。ただし、より手厚い保障を希望する場合は追加の金利負担が発生します。

- デュエット(ペア連生団信):通常金利+年0.18%

- 3大疾病付機構団信:通常金利+年0.24%

民間銀行では団信保険料が無料で3大疾病保障が付帯する商品もあるため、保障内容を重視する場合はフラット35が割高になる可能性があります。

優遇制度終了後の金利上昇リスク

フラット35には様々な金利優遇制度がありますが、これらの制度には期間限定のものが多く、優遇期間終了後に金利が上昇するリスクがあります。

- フラット35Sの優遇期間終了リスク

- 子育てプラス制度の期間限定性

- 長期的な返済計画への影響

フラット35Sの優遇期間終了リスク

しかし、この制度を利用しても、一定期間後には金利が元に戻り、返済額が増加するので注意が必要です。例えば、当初5年間金利が0.25%引き下げられても、6年目以降は通常金利に戻るため、返済額の増加に備えた資金計画が必要です。

子育てプラス制度の期間限定性

以下に該当する人に向け、全国一律で子どもの人数などに応じた一定期間の金利引き下げを実施しており、最大年1.0%の金利引き下げが可能です。

- フラット35の借入申込時に子どもがいる世帯

- 申込年度の4月1日において子どもの年齢が満18歳未満

- フラット35の借入申込時に夫婦である世帯

- 申込年度の4月1日時点で夫婦のいずれかが40歳未満

ただし、この制度も期間限定であり、優遇期間終了後は通常金利での返済となります。特に子どもの教育費が増加する時期と優遇期間終了が重なる場合、家計への影響が大きくなる可能性があります。

長期的な返済計画への影響

優遇制度を利用する場合は、優遇期間終了後の返済額も含めた長期的な資金計画を立てることが重要です。当初の低い返済額に基づいて生活設計を行うと、優遇期間終了時に返済困難に陥るリスクがあります。

特に収入の増加が見込めない場合や、他の支出(教育費など)の増加が予想される場合は、優遇期間終了後の返済額でも無理なく返済できるかどうかを慎重に検討する必要があります。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

フラット35に関するよくある質問

フラット35に関するよくある質問をいくつかご紹介します。フラット35についての疑問や不安を参考にしてみましょう。

- フラット35はやめたほうがいいですか?

- フラット35でも金利優遇は受けられますか?

- フラット35は将来性のある住宅ローンですか?

フラット35はやめたほうがいいですか?

フラット35が「やめたほうがいい」かどうかは、借入者の状況によって異なります。フラット35は銀行が提供する変動金利型や全期間固定金利型の住宅ローンよりも金利が高く「やめたほうがいい」と言われていますが、金利上昇リスクを避けたい場合や、審査に不安がある場合には有効な選択肢となります。

現在の金利環境では変動金利の方が有利ですが、金利上昇リスクを避けたいなら「フラット35」、低金利のメリットを活かしたいなら「変動金利」という基本的な考え方で選択することが重要です。

フラット35でも金利優遇は受けられますか?

フラット35には多くの金利優遇制度があります。フラット35子育てプラスは、子どもの人数等に応じて最大年1.0%の金利引き下げが一定期間適用されます。

また、2025年4月以降の物件検査申請分から、良質な中古住宅を取得する場合にフラット35の借入金利を引き下げる制度も開始されており、条件に該当する場合は金利負担を軽減できます。

フラット35は将来性のある住宅ローンですか?

フラット35の将来性については、金利環境や制度改正の動向によって評価が変わります。住宅ローン金利の上昇局面で、金利を低く抑えているのが「フラット35」であり、金利上昇が懸念される環境では注目度が高まっています。

フラット35は、従来1%前後だった上乗せ金利を0.2%前後まで削減しており、住宅金融支援機構による政策的な金利抑制が行われています。将来的な金利動向を考慮すると、固定金利の安心感を重視する借入者にとっては有力な選択肢といえるでしょう。

まとめ

フラット35の金利デメリットは、変動金利との差額が年間数十万円になる可能性、融資率9割超での金利上乗せ、市場金利下落時の恩恵を受けられない制約、手数料負担の重さ、優遇制度終了後の金利上昇リスクの5つが主要なポイントです。

現在の金利環境では変動金利の方が有利な状況が続いていますが、日銀がマイナス金利政策を解除したこともあり、今後はフラット35でも十分にメリットを感じられる状況になるかもしれません。

住宅ローン選びでは、目先の金利差だけでなく、長期的な金利変動リスク、ライフプランの変化、収入の安定性などを総合的に判断することが大切です。フラット35の金利デメリットを理解した上で、ご自身の状況に最適な住宅ローンを選択してください。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。