独身で住宅ローンを組む方法|審査のポイント・注意点・結婚後の対応までわかりやすく解説

「独身で住宅ローンって、やっぱり不安…」「結婚や将来のことを考えると、買っていいのか迷う」と感じていませんか。

独身でも、ポイントさえ押さえれば無理のない範囲で住宅ローンを組むことは十分に可能です。

この記事では、下記内容を初めての人にもわかりやすく解説。

- 独身でも住宅ローンを組める条件や審査のポイント

- 無理のない予算の決め方と、独身でもリスクを抑えやすい物件の特徴

- 結婚・住み替えを見据えた「もしもの備え」やローン選びのコツ

独身のうちに家を買うか迷っている人は、ぜひ参考にしてみてください。

ファイナンシャルプランナー

茂木 禄人

株式会社Mapフィナンシャル において、独立系アドバイザーとして活動。詳細プロフィールはこちら

独身でも住宅ローンを組める

独身だからといって住宅ローンが組みにくい時代ではなく、ポイントを押さえれば問題なく借入は可能です。

ここでは「独身でも本当に組めるのか」という不安に答えつつ、審査・予算・物件選びの基本を紹介します。

独身で住宅ローンを組むときに見られる審査ポイント

住宅ローンの審査では、「独身かどうか」よりも返済能力と信用力が重視されます。特に見られやすいポイントは次のとおりです。

- 年収と返済負担率

年収に対して返済額がどれくらいか(返済負担率)がチェックされ、多くの金融機関では年収に応じておおよその上限が定められています。

- 勤続年数・雇用形態

同じ会社での勤続年数が長く、正社員やそれに近い安定した働き方であるほど、将来の収入が読みやすいと判断されやすくなります。

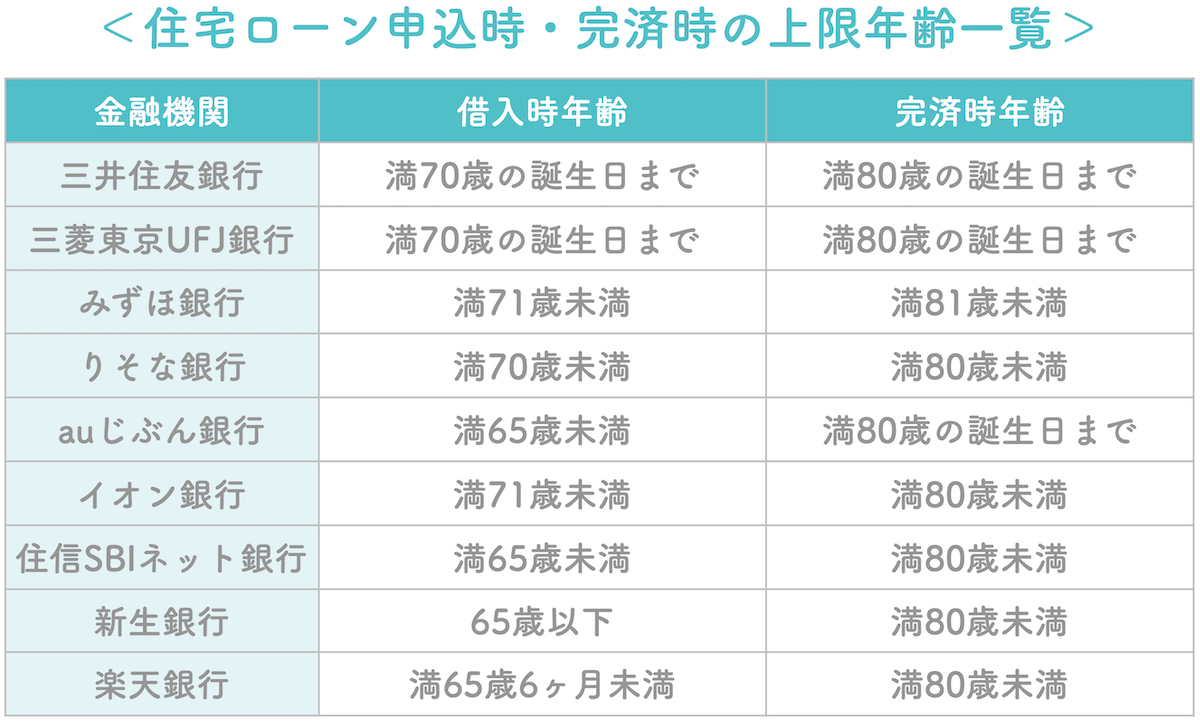

- 年齢と完済時年齢

住宅ローンは最長35年程度が一般的で、完済時年齢を80歳前後に設定している金融機関が多く、若いほど長期返済が組みやすくなります。

- 健康状態(団体信用生命保険)

多くの住宅ローンで団体信用生命保険(団信)への加入が条件となるため、健康状態によっては加入が難しくなったり、条件が付く場合があります。

- クレジット・ローンの履歴

クレジットカードや各種ローンの返済遅延がないか、現在どれくらいの借入があるかも確認されます。

なお、国土交通省の「民間住宅ローンの実態に関する調査*」でも、住宅ローンの審査では「独身かどうか」そのものよりも、年収や返済負担率、完済時年齢、勤続年数、担保評価などの返済能力に関わる項目が重視されていることが分かります。

参照:国土交通省 住宅局「令和7年度 民間住宅ローンの実態に関する調査 結果報告書」

無理のない安心予算の決め方

「いくら借りられるか」と「いくらまでなら無理なく返せるか」は別物です。ここでは、独身でも家計が苦しくならない予算の考え方を整理します。

- 「借りられる額」ではなく「返せる額」から逆算する

まずは、家賃・生活費・貯金・趣味など、今後も維持したい支出を洗い出し、毎月「住宅に回してよい上限額」を決めます。そのうえで、管理費や修繕積立金、駐車場代、固定資産税なども含めて、トータルの住居費がこの上限を超えないようにします。

- 返済負担率の目安を意識する

住宅ローン返済額(+他の借入返済額)の合計が、「手取り年収の20%以下」に収めておくと、将来のライフプランにも余裕を持ちやすくなります。独身のうちは問題なくても、転職・病気・結婚・出産などで支出構造が変わる可能性を見越して、少し余裕を残しておくと安心です。

- マンションと戸建てで「見えないコスト」が違う

マンションは修繕積立金・管理費などが毎月かかる一方で、共用部分の管理を任せられるメリットがあります。

戸建ては管理費はない反面、自分で修繕タイミングと費用を見込んだ貯金計画を立てる必要があり、将来の大規模修繕も想定しておきましょう。

このように、「借入可能額の目安」だけを信じず、自分のライフスタイルと将来の変化を加味して予算を決めておくことが、独身購入のいちばんの安心材料になります。

独身でも買いやすい物件の特徴

独身で住宅ローンを組むなら、「自分が住みやすいか」に加えて「将来、人に貸したり売ったりしやすいか」も大切な視点です。

- 立地(駅距離・アクセス)が良い

駅からの距離が近い、都心や主要エリアへのアクセスが良いといった条件は、将来売却や賃貸に出す際の需要を高め、価格も維持されやすくなります。

- そのエリアでニーズの高い広さ・間取り

ワンルーム〜1LDKなど、単身〜DINKS層のニーズが高い間取りは、賃貸・売却のどちらにおいても利用者を見つけやすいです。エリアの主要な居住層(単身者が多い、ファミリーが多いなど)に合った専有面積・間取りであるかも確認しましょう。

- 管理状態がよく、将来の修繕計画が明確

共用部の清掃や管理が行き届いているか、長期修繕計画がきちんと立てられているかは、将来の資産価値や住み心地に直結します。

- 「中古+リノベーション」も有力な選択肢

立地や広さなどの条件が良い中古物件を選び、内装をリノベーションして自分好みに仕上げる方法は、総額を抑えつつ資産性と居住性を両立しやすい選択肢です。

新築と比べても、中古+リノベーションは「物件価格を抑えながら、より希望に近い立地や間取りを選びやすい」というメリットがあり、独身で無理なくローンを組みたい人とも相性の良い選び方と言えます。

このように、「無理なく返せるローン」と「将来も価値が残りやすい物件」をセットで考えておくことで、独身の住宅購入でも過度なリスクを背負わずに済みます。

独身で住宅ローンを組むときの注意点

独身で住宅ローンを組む場合は、「返済を手伝ってくれる家族がいない」という前提で、より慎重にリスク管理をしておく必要があります。ここでは、ローンを組む前に必ず押さえておきたい注意点を、維持費・もしもの備え・審査の考え方の3つに分けて紹介します。

返済額だけでなく維持費も確認する

住宅ローンを組むと、毎月の返済以外にも、固定資産税や管理費・修繕積立金、火災保険料など、さまざまな「維持費」が継続的にかかります。独身の場合は、これらの費用を一人で負担することになるため、購入前にしっかり把握しておくことが重要です。

- 毎年かかる税金

持ち家になると、固定資産税・都市計画税などの税金を毎年支払う必要があります。特に戸建ては土地・建物ともに評価対象となるため、事前にシミュレーションしておくと安心です。

- マンションの管理費・修繕積立金

マンションの場合、共用部の管理・修繕のために、管理費と修繕積立金を毎月支払います。将来、修繕積立金が値上がりする可能性もあるため、「今の金額だけ」で判断せず、長期修繕計画や管理組合の方針もチェックしておきましょう。

- 火災保険・地震保険・修繕費の備え

火災保険や地震保険の保険料に加え、設備の故障や外壁・屋根の修繕など、まとまった出費が発生することもあります。

ローン返済とこれらの維持費を合わせても、手取り年収の20%以内に収まるように計画しておくと、独身でも家計に余裕を持ちやすいです。

このように、「毎月の返済額だけで決めない」ことが、独身で住宅ローンを組むときの大事なポイントです。

団信と「もしもの備え」を知っておく

一人暮らしで住宅ローンを組むと、「病気やケガで働けなくなったらどうしよう」という不安を感じる人も多いはずです。

その不安を減らすために、団体信用生命保険(団信)と、その他の保険・貯蓄による備え方は、事前に整理しておきましょう。

- 団体信用生命保険(団信)の役割

多くの住宅ローンでは、団信への加入が条件になっており、契約者が死亡または所定の高度障害状態になった場合、住宅ローン残高がゼロになります。独身の場合も、もしものときに家族へローンが残らない・自分名義の資産として残せるという意味で、団信は重要な保障です。

- 三大疾病・就業不能などの特約

最近は、がんや三大疾病、一定期間働けなくなった場合の就業不能などをカバーする特約付きの団信も増えています。

ただし、特約を付けると金利が上乗せされるケースが多いため、保険料とのバランスを見ながら「どこまで備えるか」を考えることが大切です。

- 団信だけに頼らない備え方

フラット35など、一部のローンでは団信が任意加入になっている商品もあり、その場合は収入保障保険や医療保険、生活防衛資金(6ヶ月〜1年分の生活費)などでカバーする方法もあります。

独身の場合は、病気や失業で収入が減ったときに代わりに返済してくれる人がいないため、「保険+現金の備え」で二重に守りを作っておくと安心です。

このように、団信とその他の保障・貯蓄をセットで考えておくことが、独身で住宅ローンを組むときの「もしも」に備えるコツです。

独身だから不利とは限らない理由

「独身だと住宅ローンの審査が厳しいのでは?」と不安に思う人もいますが、実際には独身であることだけを理由に不利になるケースは多くありません。

金融機関が重視しているのは、あくまで申込者の返済能力と物件の担保価値であり、家族構成や性別そのものは主な評価軸ではないとされています。

- 審査で重視されるのは「返済能力」

年収、返済負担率、勤続年数、完済時年齢、健康状態、クレジットの利用状況など、数字で評価しやすい項目が中心です。独身か既婚かに関わらず、「安定した収入があり、無理のない返済計画になっているか」が最も重要なポイントです。

- 「独身=二馬力ではない」ことを意識しておく

共働き世帯と違い、独身は返済を分担してくれるパートナーがいない分、収入が減ったときのリスクは相対的に大きくなります。だからこそ、返済負担率を抑えたり、生活防衛資金を厚めに持っておくなど、慎重な資金計画が必要です。

- 将来のライフプランも見据えておく

結婚・出産・親の介護・転職・独立など、今後のライフイベントによって収入や支出は大きく変わる可能性があります。

「独身の今だけ」で考えず、10年後・20年後の働き方や暮らし方もイメージしながら、無理のない借入額や物件選びを意識することが大切です。

このように、独身だからといって住宅ローンの審査で不利になるとは限りませんが、「一人で返し続ける」という前提で少し慎重なくらいの計画を立てておくと、安心してマイホームを持ちやすくなります。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

独身から結婚した場合、住宅ローンはどうなる?

独身のときに住宅ローンを組んでも、返済期間の途中で結婚することは珍しくありません。その場合、「そのまま住むのか」「住み替えるのか」「賃貸に出すのか」など、選択肢ごとに考えておきたいポイントが変わります。

そのまま住み続ける場合

結婚後も、独身時代に購入した家にそのまま夫婦で住み続けるケースはよくあります。この場合は、基本的に住宅ローン契約自体は継続しながら、名義や家計ルールをどうするかを整理しておくことが大切です。

- 名義(所有権・ローン)をどうするか

独身時代に本人単独名義で購入していれば、そのまま単独名義のまま住み続けることも可能です。

夫婦で返済を分担する場合、持分(所有権)やローン名義を変えると贈与税の問題が絡むこともあるため、安易に名義変更せず、必要なら専門家(税理士・FP)に相談しましょう。

- 住宅ローン控除の扱い

住宅ローン控除は、原則として「自分が居住している住宅」が対象です。

結婚後もマイホームとして住み続けるのであれば、従来どおり控除を受けられるケースが多い一方、名義を変更した場合は適用条件が変わることもあるため、事前に確認しておくと安心です。

- 家計の分担ルールを決めておく

住宅ローンや光熱費・食費などをどのように分担するのか、共通口座を作るのか…といった家計のルールも、早めにすり合わせておくとトラブルを防ぎやすくなります。

将来、子どもが生まれたり、片方が育休や時短勤務になる可能性も踏まえて、少し余裕のある返済計画に見直すことも検討してみましょう。

住み替える場合の選択肢

結婚を機に、より広い家や別のエリアに住み替えたいというケースも多くあります。ただし、住宅ローンが残っている状態で自由に売却・賃貸できるわけではないため、選択肢ごとのルールを理解しておくことが大切です。

賃貸に出す

今住んでいる家を賃貸に出して、自分たちは別の家に住むという選択肢もありますが、注意点もあります。

- 住宅ローンの契約上は「自ら居住すること」が前提

多くの住宅ローンは、契約者やその家族が居住することを前提としたローンであり、無断で賃貸に出すと契約違反とみなされる可能性があります。

実際に賃貸に出す場合は、必ず事前に金融機関へ相談し、必要に応じてアパートローンなどへの切り替えが求められるケースもある点を押さえておきましょう。

- 住宅ローン控除が受けられなくなる点にも注意

住宅ローン控除は、自分が住んでいる住宅に適用される制度のため、賃貸に出して自分が住まなくなると、控除の対象外になります。

家賃収入が見込める一方で、ローン返済や維持費、空室リスク、税金なども含めてトータルでプラスになるかどうかを試算しておくことが重要です。

売却する

結婚を機に、今の家を売却して新居を購入するケースでは、「ローン残債をどうするか」がポイントになります。

- 原則は「売却時にローンを完済」

住宅ローンが残っている家を売却する場合、売却代金と手持ち資金を合わせて、原則として決済時にローンを完済する必要があります。

売却額がローン残債を下回る場合は、自己資金の追加や、住み替えローン・任意売却といった選択肢を検討することになります。

- 住み替えローンという選択肢もある

住み替えローンは、売却物件の残債と新居の購入資金をまとめて借りられるローンで、自己資金が少なくても住み替えしやすい反面、借入総額が大きくなるリスクがあります。

結婚後の家計全体で無理なく返済できるかどうかを、将来の教育費や転職の可能性も含めて慎重に検討するようにしましょう。

- 売却のタイミングと市場価格も確認しておく

不動産価格はエリアや築年数、景気動向によって変動するため、「いつ売るか」によって残債とのバランスが変わります。

結婚が決まった段階で、不動産会社に査定を依頼し、現在の売却見込み価格とローン残高を早めに把握しておくと、住み替えの判断がしやすくなります。

独身で住宅ローンを利用するコツ

独身で住宅ローンを組むときは、「いくら借りられるか」だけでなく、完済時の年齢や手元資金の残し方、ローン商品の選び方を意識しておくと、将来の選択肢を狭めずに済みます。

完済時年齢を意識する

完済時年齢は、金融機関の審査でも重視される項目のひとつで、制度上は80歳前後まで設定できるローンもありますが、現実的には「定年までに返し終えられるか」が大きなポイントになります。

特に独身の場合は、退職後に自分ひとりの年金や貯蓄だけで返済を続けることになるため、完済時年齢は慎重に考えておきたいところです。

- 定年より前に完済できる期間を選ぶ

一般的には、65歳までの完済を目指して返済期間を設定するケースが多く、「借りられる年齢」と「無理なく返せる年齢」は別と考えるのが安心です。

たとえば35年ローンを組みたい場合は、45歳までに借りる必要があるなど、自分の年齢と希望期間をセットで確認しておきましょう。

- 返済期間を短くしすぎない

返済期間を短くすると利息は減りますが、そのぶん毎月の返済額が増え、家計の余裕がなくなるリスクもあります。

将来のライフイベント(結婚・転職・独立など)で支出が増える可能性も踏まえ、「定年までに完済できて、かつ月々の返済にも余裕があるライン」を探ることが大切です。

頭金と予備資金を確保する

独身の住宅購入では、「頭金」と「万が一のための予備資金」をどう準備するかが、安心感につながります。頭金を多く用意すれば借入額や毎月返済額を抑えられますが、手元資金を減らしすぎると、病気や転職などのリスクに弱くなってしまうため、バランスが重要です。

- 頭金は「出せる範囲」でOK、ただしゼロにはしない

一般的には、物件価格の2割程度の頭金が理想とされることが多いですが、実際には1割程度、場合によっては頭金ゼロでの購入も可能です。

ただし、頭金が少ないほど借入額が増え、返済負担や金利優遇の条件にも影響するため、「今出せる最大額」ではなく「出しても生活や貯蓄に支障がない範囲」を意識しましょう。

- 生活防衛資金は最低でも数ヶ月分を残す

予期せぬ病気・失業・収入減に備えるために、生活費の半年〜1年分を目安に、生活防衛資金として現金を確保しておくと安心です。

特に独身の場合は、収入が一時的に途絶えたときに支えてくれる家族がいないケースも多いため、「頭金を増やすよりも、手元に一定額を残す」ことを優先する考え方も有効です。

条件に合う住宅ローンを選ぶ

同じ金額を借りる場合でも、金利タイプや返済方法、保障内容などによって、将来のリスクの大きさは変わります。独身で住宅ローンを組むときは、「金利の低さ」だけでなく、自分の働き方や性格に合ったローンを選ぶことが大切です。

- 金利タイプ(固定・変動)と返済方法を理解する

変動金利は当初の金利が低く、返済額も抑えやすい一方で、将来の金利上昇リスクがあります。

長期固定金利は金利水準こそやや高めでも、返済額が安定しやすく、ライフプランを立てやすいというメリットがありますので、自分がどこまで金利変動を許容できるかで選びましょう。

- 団信や付帯保障も比較する

がん・三大疾病・就業不能などをカバーする特約付きの団信は、独身で収入が一つに限られる人にとって心強いオプションです。

ただし、保障を厚くしすぎると金利負担が増えるため、「自分にとって必要なリスクだけをカバーする」ことを意識し、既に加入している保険との重複もチェックしておきましょう。

- 自分で比較しきれない場合は専門家に相談する

金利タイプや団信、各種手数料を含めて比較するのは手間がかかるため、住宅ローンの比較サイトや、ファイナンシャルプランナー・住宅ローンアドバイザーに相談するのも一つの方法です。

「独身で無理なく返せるライン」や、「将来の住み替えも見据えたローンの組み方」を一緒に検討してもらうことで、より自分に合った選択がしやすくなります。

最近は、女性向けの住宅ローンや特典付きの商品もあります。内容や取扱状況は金融機関ごとに異なるため、気になる商品がある場合は最新情報を公式サイトで確認しましょう。

よくある質問

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

まとめ

独身でも、返済負担率や完済時年齢、団信などのポイントを押さえておけば、住宅ローンを無理なく利用することは十分に可能です。そのうえで、維持費まで含めた予算設計や、将来の結婚・住み替えを見据えた物件選びをしておくと、ライフプランの変化にも柔軟に対応しやすくなります。

「いくら借りられるか」ではなく「いくらなら自分一人でも安心して返せるか」という視点を大切にしながら、今回の内容をマイホーム計画に役立ててみてください。

なお、ゼロリノベでは、一人暮らし(独身)の方の物件探し+リノベーションも数多く手がけています。まずは、気になる予算の組み方を詳しく解説する、無料のオンラインセミナーにお気軽に参加してみてください。

また、女性お一人での住宅購入を検討されている方には、女性目線で家の買い方やローンの組み方を学べるこちらのセミナーもご用意していますので、あわせてご活用ください。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

安心できる住宅予算の出し方とは?

住宅購入で何より大切なのは、住宅ローンの重圧から自由になる「資金計画」です。オンラインセミナー「小さいリスクで家を買う方法」では、お金の専門家による「安心予算」の算出方法を公開。

家を買うことは豊かな人生のための手段です。無理なく家を購入し、その後の暮らしも楽しみませんか?

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。