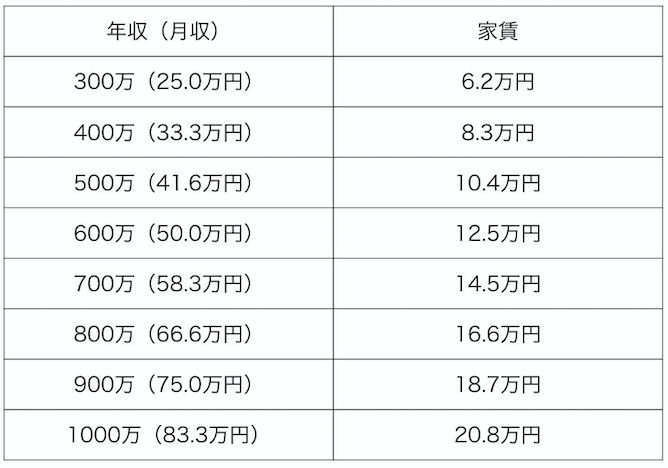

あなたの適正家賃がひと目でわかる年収別早見表

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

【毎日開催!】無料セミナー

- 1不動産高騰時代に叶える『小さいリスクで家を買う方法』

- 女性のための「小さいリスクで家を買う方法」

- 「賃貸vs購入」10年後に後悔しない家選びの結論

将来の住まい選択を考えている人はぜひ一度参加してみください!参加は無料、途中退席もOKです。

目次

「家賃は月収の3割」のリスク

今、家賃でいくら支払っていますか?「家賃は月収の3割」という定説をご存知でしょうか。賃貸物件を決める時、この3割を目安にした人も多いのでは?でも、これってホント?月収に見合った家賃って、実際どれくらいなのか調べてみました。

不動産情報サイトのアットホームが実施したアンケート『Vol.01 月収に対する家賃-理想と現実』によると、理想の家賃は月収の約30%以内、実際に払っている家賃の割合は約35%が平均値となっています。ですが、この割合を高いと思っている人は半数以上も。多くの人が3割を意識して物件を選んでいるが、実際はもっと抑えたいと考えていることがわかります。

家賃が年収(月収)の3割を超えると家計が苦しくなる

「家賃は月収の3割」というのは、実は好景気の時代の話。高度成長期の日本社会は、年功序列だったので、勤続年数が増えれば年収もアップしていました。多少無理しても、働き続ければ、次第に生活が楽になっていったのです。

しかし、バブルが弾け、リーマンショック以降はサラリーマンの年収は下がり続ける一方。20代で社会に出て、10年間同じ会社に勤めてもほとんど年収が変わらないということも珍しくありません。

稼ぎは悪くないのに、一生懸命働いているのに、節約しているのに、お金が貯まらない…。原因は毎月決まって支払いが必要な家賃にあることが多いのです。支出の割合の多くを占める家賃を、昔の定説である「月収の3割」に設定してしまうと、生活は苦しいままというわけです。

家賃の割合は、年収(月収)の25%以内に

では、現代の理想の家賃はいくらなのでしょうか?ずばり、年収(月収)の25%以内といえます。25%という数字は、住宅ローンを組む時に、多くの銀行が目安とする「返済比率」に起因しています。

返済比率とは、住宅ローンの返済額(=実質的な家賃)が年収のどれくらいを占めるかということ。ローンを返済していても生活費がギリギリだと、返済を続けることができなくなるので、返済比率の上限を30~35%、理想を20~25%としている銀行が多いのです。

マイホーム購入の場合は資産価値が残りますが、賃貸の場合は25%以内に抑えるのが理想的といえます。

年収・月収別!家賃割合の早見表

実際に自分の年収ならいくらの家賃が適正なのか見ていきましょう。この場合、年収とはボーナスを含めた1年間の給与合計で、税金や保険料が引かれる前の額を指しています。ちなみに月収は手取りの金額ではなく、年収÷12カ月です。

年収300万円の適正家賃

家賃を6万円ほどで抑えるとすると、都内の場合はワンルームが妥当です。近年では最低限のプライベートスペースがあれば十分と考える人も多く、シェアハウスという選択肢も増えてきました。

年収400万円~500万円の適正家賃

独身者の場合は余裕があるかもしれませんが、既婚で家族がいる場合は、広めの部屋が好まれ、今後の養育費を見込んでの貯蓄も必要です。適正家賃で収めるなら、交通の利便性は多少犠牲にしても駅から離れた場所で物件を探したり、築年数の古い家を選んだりといった方法もあります。

年収600万円~800万円の適正家賃

適正家賃は10万円を超えます。月々12~16万円を家賃として支払うのであれば、将来的に資産となる物件の購入を選ぶ傾向が強いようです。

年収900万円~1000万円の適正家賃

国税庁平成26年民間給与実態統計調査結果によると、全給与所得者に対する年収1000万円以上の割合は、男女計約4%。リッチな層といえますが、その分、所得税も増えるので、堅実な資産管理が必要です。賃貸よりマイホーム購入を選ぶ傾向も一層アップします。

家賃10万円の物件に10年住んだら中古マンションが買える

適正家賃に比べ、実際の賃料はオーバーしていませんでしたか?適正な人も、そうでなかった人も、今度は今までに支払った家賃の合計金額を計算してみましょう。

たとえば家賃10万円のマンションの場合、1年間で120万円、10年住んだら1200万円かかる計算に。さらに、更新料や諸経費を含めると1300万円近くにのぼります。家賃に消えたお金で、1300万円くらいの中古マンションが買えていたことになるんです。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

【毎日開催!】無料セミナー

- 1不動産高騰時代に叶える『小さいリスクで家を買う方法』

- 女性のための「小さいリスクで家を買う方法」

- 「賃貸vs購入」10年後に後悔しない家選びの結論

将来の住まい選択を考えている人はぜひ一度参加してみください!参加は無料、途中退席もOKです。

もし購入するなら中古マンションの買い時はいつ?

数年後に来るかもしれない買い時を待って購入するという手もありますが、購入までは家賃が月々かかり、ローンのスタートが遅れ、老後リスクも高まります。また、将来の物件価格を確実に予想することはできません。人生で一番若いのは今現在です。なるべく早く購入しておく方がローン的なリスクは少ないといえます。

買い時の詳細は「中古マンション購入時期の全データ【値下がり・物件数・価格交渉】」をご覧ください。

では、自分の年収で買えるマイホームはいくらなのでしょうか?詳しくは「年収別!住宅購入の目安予算表」をのぞいてみてくださいね。

>>関連記事:賃貸か中古マンション購入か迷うあなたへ。計算するとわかる購入すべき理由

中古物件をリノベーション!

実際にリノベーションしよう!と思っても、どんなステップがあるのかよくわからない。そんなあなたに捧げる完全ガイド特集をご用意しました!このページを見れば中古物件の購入からリノベーションの完了までの流れがわかっていただけます!

ぜひ下記ページをご覧になってみてください!