家賃と同じ住宅ローン返済で失敗しない!見落としがちな4つの盲点と対策

新築よりも安価で、こだわりのオリジナル空間が作れる中古リノベーション。

費用が抑えられるのは魅力的ですが、「家賃と同額程度の住宅ローン返済額なら大丈夫」と考えていると、思わぬ落とし穴にハマってしまうかもしれません。

そこで、本記事では物件購入の際に気をつけたい、家賃と同額程度の住宅ローン返済に隠れた4つの盲点と対策について解説。また、住宅ローンの適正借入額に関する正しい考え方も紹介しているので参考にしてみてください。

資料ダウンロード(無料)

住宅ローンに縛られず、趣味や旅行だって楽しみたい。自分のライフスタイルに合った間取りで豊かに、自由に暮らしたい。

そんな「大人を自由にする住まい」を叶えるためのヒントをまとめた資料集です。ぜひお役立てください。

家づくりに役立つ5つの

ガイドブック

- ゼロリノベの総合カタログ〜厳選実例&プラン〜

- 余白ある住まいの買い方・つくり方

- はじめての中古購入+リノベ完全ガイド

- 失敗しない中古マンション 購入前のチェックリスト80

- グリーンをもっと楽しむ!インテリアのアイデアブック

住宅ローンに縛られない「安心予算」の考え方から中古リノベの進め方、中古マンション選びのポイントまで目的別に5種類の資料をデジタルガイドブックでご用意。いずれも無料でダウンロードできます。

\セールスも一切なし/

目次

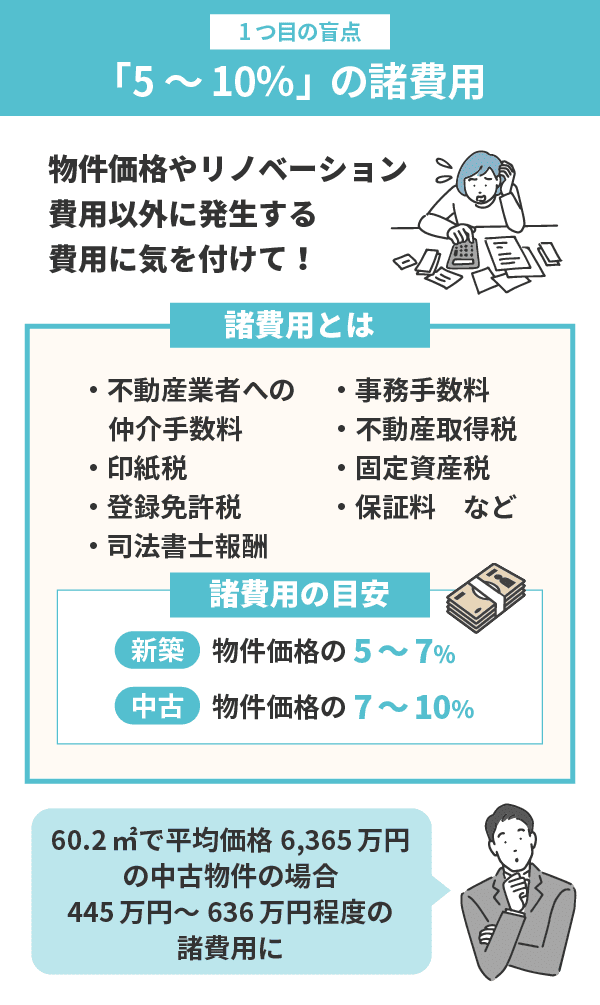

【盲点1】住宅ローンとは別に「5~10%」の諸費用がかかる

1つ目の盲点は、購入の際にかかる『諸費用』です。

「ローン額が○○○万円だから、月々の支払は○○円だ」と、物件価格やリノベーション費用のことだけを考慮していると、いざ契約!となったときに、それ以上の金額になって慌てる人も少なくありません。

諸費用には、不動産業者への仲介手数料をはじめ、契約書を作成する際に必要な印紙税、土地や建物を登記する際にかかる登録免許税のほか、司法書士報酬に事務手数料、不動産取得税や固定資産税、保証料などがあります。

諸費用は、新築であれば物件価格の5~7%、中古物件なら7~10%が目安です。

例えば、中古マンションの場合、東京中古マンション相場の「東京都23区の中古マンション価格相場(直近約1年間の参考相場)」によると、60.2㎡で平均価格が6,365万円。そのため、445万円~636万円程度の諸費用が別途かかる計算になります。

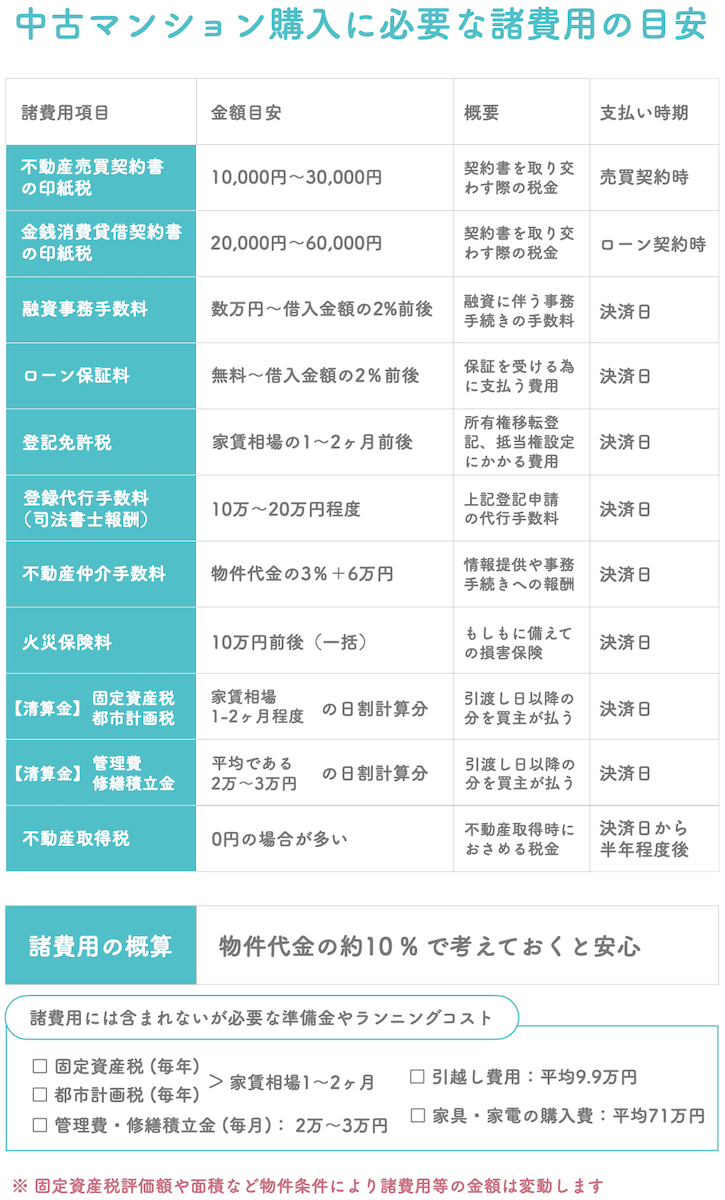

中古マンションにかかる諸費用のリアルな費用相場や、その節約方法などを詳しく知りたいかたは、下記の記事もあわせてチェックしてみてください。

ゼロリノベジャーナル

中古マンションの購入に必要な諸費用は「物件価格の10%」が目安。費用の内訳やシミュレーション・節約方法…

中古マンションの購入に必要な諸費用は「物件価格の10%」が目安です。本記事では、費用の内訳やシミュレーション・節約方法も解説します。

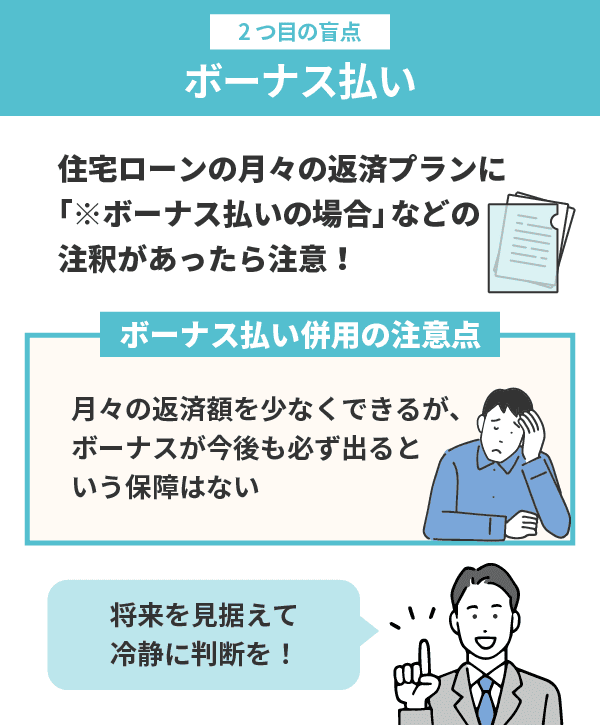

【盲点2】住宅ローンに「ボーナス払い」が組み込まれているケースも

2つ目の盲点は、『ボーナス払い』です。

住宅ローンを組む際、月々の返済プランに注釈で「※ボーナス払いの場合」などと書かれている場合は、注意が必要です。ボーナス払いかどうかで、月々の返済負担は大きく変わってきます。

ボーナス払いを併用すれば、月々の返済額を少なくすることは可能ですが、ボーナスが今後も必ず出るという保障はありません。住宅ローンは長ければ35年払い続けるため、将来を見据えて冷静に判断するようにしましょう。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

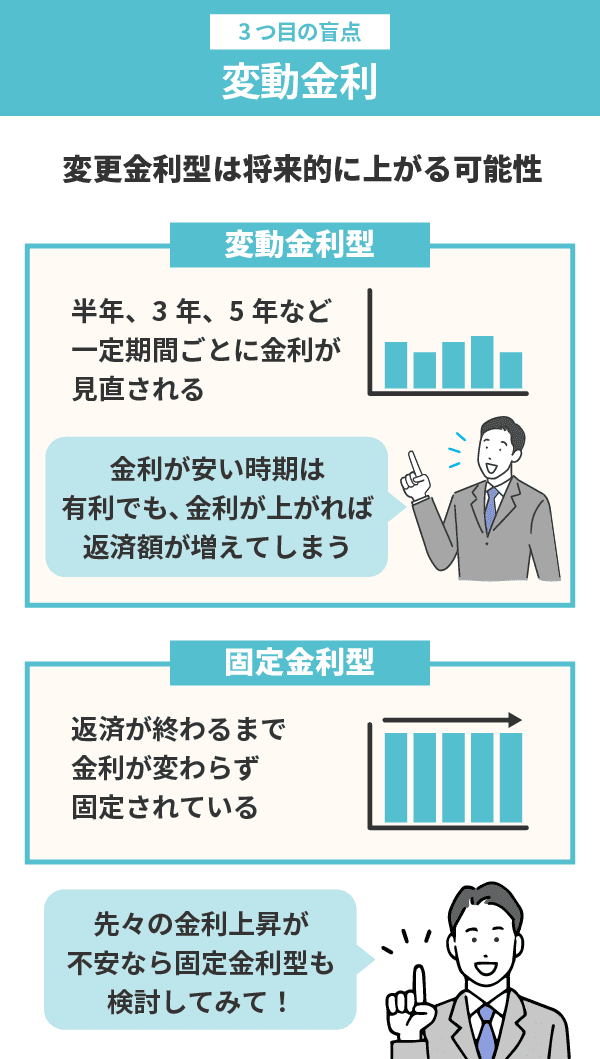

【盲点3】「変動金利」は月々の返済額が後から増える可能性あり

3つ目の盲点は、ローンの『変動金利』です。

住宅ローンは、大きく分けて「変動金利型」と「固定金利型」2種類の金利タイプがあります。

*変動金利型:半年、3年、5年など一定期間ごとに金利が見直される

*固定金利型:返済が終わるまで金利が変わらず固定されている

金利が安い時期は、変動金利だと月々の支払いを安く抑えることができます。

よく広告で見かける「月々○○円で買えます」という金額は、多くが変動金利で計算してあるため「この金額なら払える」と思ってしまいがち。ところが、変更金利型は将来的に上がる可能性があり、その場合月々の返済額も増えることになります。

現在は、ほとんどが半年ごとに見直されるタイプの変動金利で、借入額が多ければ何万円単位で返済額が増えてしまうことにもなりかねません。

住宅ローンは20年、30年と返済期間が長く、ローンを完済しなければ本当の意味で自分の家とはいえません。先々の金利上昇が不安な方は、固定金利型の検討も選択肢に入れてみることをおすすめします。

大月

大月ただし、固定金利型は変動金利型よりも金利が高くなるのも事実です。どちらがよいかはご自身の性格や家計状況を踏まえて検討してみてくださいね!

主要銀行別住宅ローンの金利一覧もぜひ参考にしてみてください。

なお、住宅ローンの種類や金利について詳しく知りたい方は、下記の記事もご覧ください。

ゼロリノベジャーナル

住宅ローンの種類をわかりやすく一覧で解説|借入先・金利・返済方法・ローンの組み方を比較 | ゼロリノベ…

わかりづらい住宅ローンの種類を「借入先・金利タイプ・返済方法・ローンの組み方」の4つの視点で整理し、特徴やメリット・デメリットを一覧で解説しています。自分に合う…

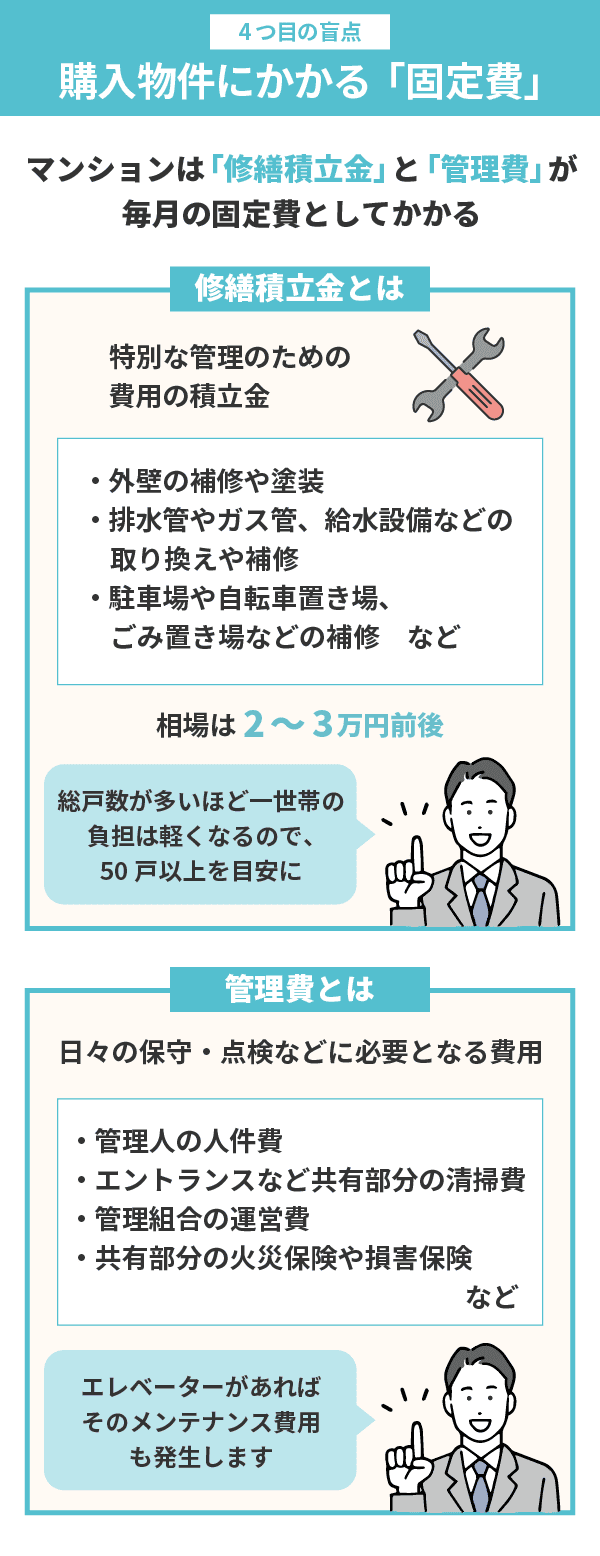

【盲点4】「修繕積立金」と「管理費」が固定費でかかってくる

4つ目の盲点は、購入物件にかかる『固定費』です。

マンションを購入した場合、賃貸とは異なり「修繕積立金」と「管理費」という固定費が毎月かかってきます。

修繕積立金とは?

修繕積立金は、管理費とは別に発生する特別な管理のための費用を積み立てていくもので、いわば目的のある貯金のようなものです。長期修繕計画に基づいて徴収され、使用されます。

- 外壁の補修や塗装

- 排水管やガス管、給水設備などの取り換えや補修

- 駐車場や自転車置き場、ごみ置き場などの補修 など

マンションによっては、玄関ホールのオートロック化や宅配ボックスの設置、エントランスにスロープや手すりをつけてバリアフリー化したりなど、資産価値を高めるためにグレードアップする費用も含まれています。

中古マンションは、新築よりもこれらの費用が高く設定されていることもあり、相場は平均2~3万円前後。総戸数が多いほど一世帯の負担は軽くなりますので、50戸以上を目安にしてみてください。また、購入した住居の専有面積により負担額は変わってくるのが一般的です。

管理費とは?

マンションを管理していくための、日々の保守・点検などに必要となる費用のこと。

- 管理人の人件費

- エントランスなど共有部分の清掃費

- 管理組合の運営費

- 共有部分の火災保険や損害保険 など

エレベーターのあるマンションの場合、このほかにメンテナンス費用も発生します。

大月注意したいのが、修繕積立金と管理費は安ければいいというわけではないということです。共同管理のマンションにおいて、定期的な修繕は安心して長く住むためには必須事項です。これらの資金が十分でないと、修禅費用が賄えず、建物に不具合が生じて住みづらくなってしまうことも….。

さらに、価格設定が安すぎる場合には将来的に値上がりする可能性も高いので要注意です!

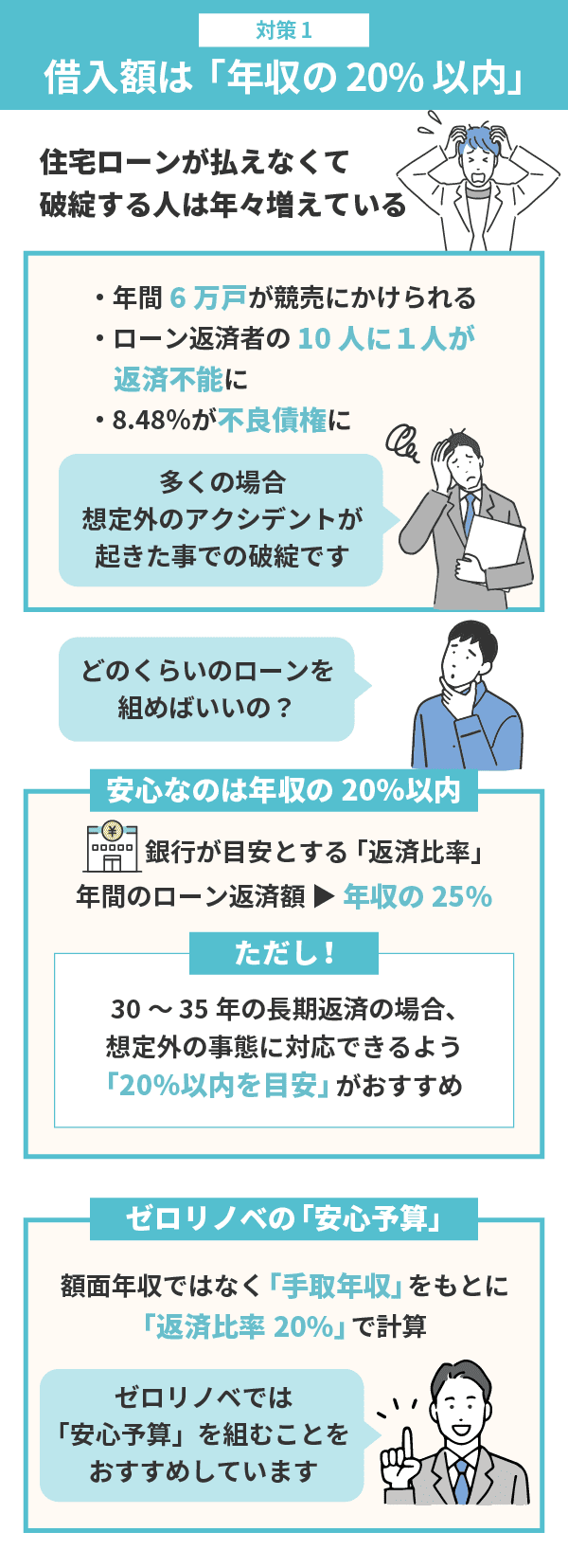

【対策1】住宅ローンの借入額は「年収の20%以内」が目安

残念ながら、住宅ローンが払えなくて破綻する人は年々増えており、実際に以下のような事実もあります。

- 年間6万戸が競売にかけられている

- ローン返済者の10人に1人が返済不能に

- 8.48%が不良債権に

ただし、破綻した人たちが一概に計画性がなかったわけではありません。多くの場合、病気を患ったり、リストラや子供の浪人など、想定外のアクシデントが起きたためです。

では、想定外のリスクも踏まえて、どのぐらいのローンを組めば良いのでしょうか?

答えとしては、『年収の25%』を年間でのローン返済額の目安にしてみてください。この数字は、銀行が住宅ローンを組むときに目安とする「返済比率」と呼ばれるもので、25%であれば安全圏内とされています。

ただし、30~35年の長期返済でローンを組んでいるなら、年収の25%ではなく「20%以内を目安」にすることで、想定外の事態が起きても慌てずにすむのでおすすめです。

住宅ローンの借入額は「安心予算」がポイント!

ゼロリノベでは、想定外のことが起きたときにリスク回避できるよう、余白のある「安心予算」を組むことをおすすめしています。返済比率が20%以内であれば、ローン返済をしながらもある程度の金額を貯蓄にまわせるため、経済的にゆとりが生まれるのです。

安心予算は、「手取年収」をもとに「返済比率20%」で計算します。このとき、額面年収をもとにしてしまうと、返済比率20%でもギリギリの生活になってしまうため注意しましょう。

では、実際にご自身の年収で、いくらの住宅ローン借入額なら家計を圧迫せずゆとりを持って生活できるのかを知りたい方は、下記の記事もチェックしてみてください。年収200万円~2,000万円までの借入目安金額を一覧表にまとめています。

ゼロリノベジャーナル

年収別の住宅ローン借入目安一覧とシミュレーションサイトの活用術 | ゼロリノベジャーナル

住宅ローンの目安を年収別に一覧で紹介。また、無理のない借入額を知るために役立つ、住宅ローンシミュレーションサイトの活用法を詳しく解説。

無料診断ツール

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

FPとの面談調整が不要

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

ステップ 5/5

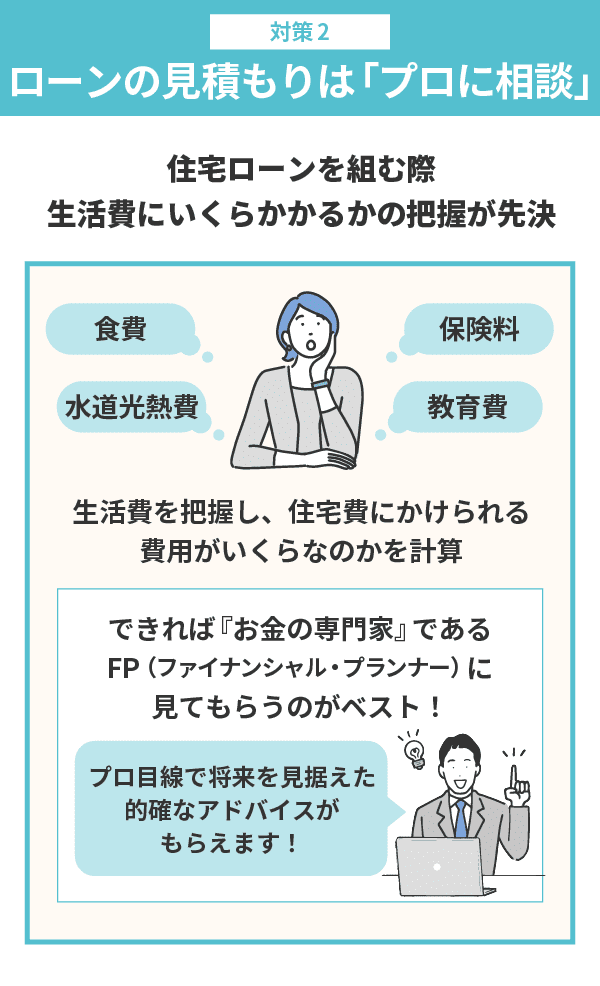

【対策2】住宅ローンの見積もりは「プロに相談」がベスト!

住宅ローンを組む際には、生活費にいくらかかるのかをしっかりと把握することが先決です。

食費や水道光熱費、電話代や保険料、子供の教育費などにいくらかかり、住宅費にかけられる費用がいくらなのかを計算してみましょう。できれば、『お金の専門家』であるFP(ファイナンシャル・プランナー)に見てもらうのがベストです。

無理して予算以上のものを購入してしまった場合、「楽しみにしていた旅行にも行けなくなった」「子供を塾に通わせる費用がない」「残業しないとローンを払えない」といった事態に陥ってしまう可能性が出てきます。

これでは幸せになるために買ったマイホームが、かえって幸せな時間を奪いかねません。それでは本末転倒ですよね?

住宅は人生の中でも大きな買い物。だからこそ、FPに相談すればプロ目線で将来を見据えた的確なアドバイスがもらえますよ。

大月「住宅ローンは年収の5〜6倍が目安」といった話を聞いたことがある人もいるかもしれません。ゼロリノベでも安心予算を「手取り年収で、返済比率が20%以下」を推奨していますが、実際には年収が同じでも家計の支出状況は家庭によってさまざまです。

だからこそ、ご自身の安心予算を正確に把握するのはやはりライフプランシミュレーションを強くおすすめします。

家を購入する予定がなくても、現在のキャッシュフローや将来的な支出のピークを見通すことができるので実施して損はないと思います!

住宅購入で後悔しない!まずはしっかり「情報収集」

念願の住宅購入は、買ってから後悔しないためにも事前にしっかりポイントを押さえることが大切です。だからこそ、情報収集が肝心!

マイホーム購入でより幸せになるためにも、中古物件の選び方や住宅ローンの組み方、リノベーションで何ができるのか?…など、ゼロリノベではブログをとおして、さまざまな情報を発信しています。

また、毎週開催している無料オンラインセミナーでは、一級建築士・不動産投資家・FP・元金行員など、専門家によって網羅した内容をお届け。

顔出し不要、音声オフ、途中退席もOK。また、セールスも一切ありませんので、お気軽にご参加ください。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

【賃貸vs購入】後悔しない家選びの結論

- 10年後に人生の選択肢が広がるのはどっち?

- これからの日本の家賃は上がる?下がる?

- 購入派の主張に欠けているものとは?

- 数年後の住宅価格相場を見極める方法

- 賃貸でも購入でも安心な住宅予算の算出方法

将来の住まい選択を考えている人はぜひ一度参加してみください!参加は無料、途中退席もOKです。

住宅ローンに関するよくある質問

編集後記

薮

薮記事中にもあるように、住宅ローンの借入額は、ライフプランシミュレーションで正しく把握するのがおすすめです。現実的な予算を決めず、物件ありきの予算で購入に動いてしまうと、将来、ご自身や家族が病気や事故で返済が難しくなった際にローン破綻してしまうことも。

ゆとりある返済計画を立て、その中で理想の住まいを探しましょう。

小野

小野私も中古マンションを購入する前、自分の手取り年収の20%を試算して意識していましたが、その後FPさんに安心予算を算出してもらったらほとんど金額が一致していました。とはいえお金の価値観は世帯によって様々なので、必ずプロの方に相談してご自身にとっての安心予算がどれくらいなのかを算出してもらってくださいね。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。