住宅価格が高すぎる?家が買えない人が知るべき今後の展望と対策

「家を買うなんて、今の自分には到底ムリだ…」

そんなふうに感じている人が、今、日本中で増えています。かつては「結婚したらマイホーム」「家族が増えたら一戸建て」といった価値観が主流でした。しかし今、「家を買いたいけど、買えない」「そもそも自分が買える日が来るのか?」という不安の声が多く聞かれます。

その背景には、住宅価格の高騰、住宅ローンの審査の厳格化、そして収入や雇用の不安定さといった、さまざまな現実的な要因が重なっています。

本記事では、住宅価格高騰の原因や今後の動向、家を買うためのさまざまな選択肢について解説しています。これから家を購入したいと考える人はぜひ参考にしてください。

目次

リノベ費用の決定版!リノベにかかるお金について総まとめした記事はこちらから

住宅価格はなぜ高騰している?|「家ってこんなに高かったっけ?」という現実

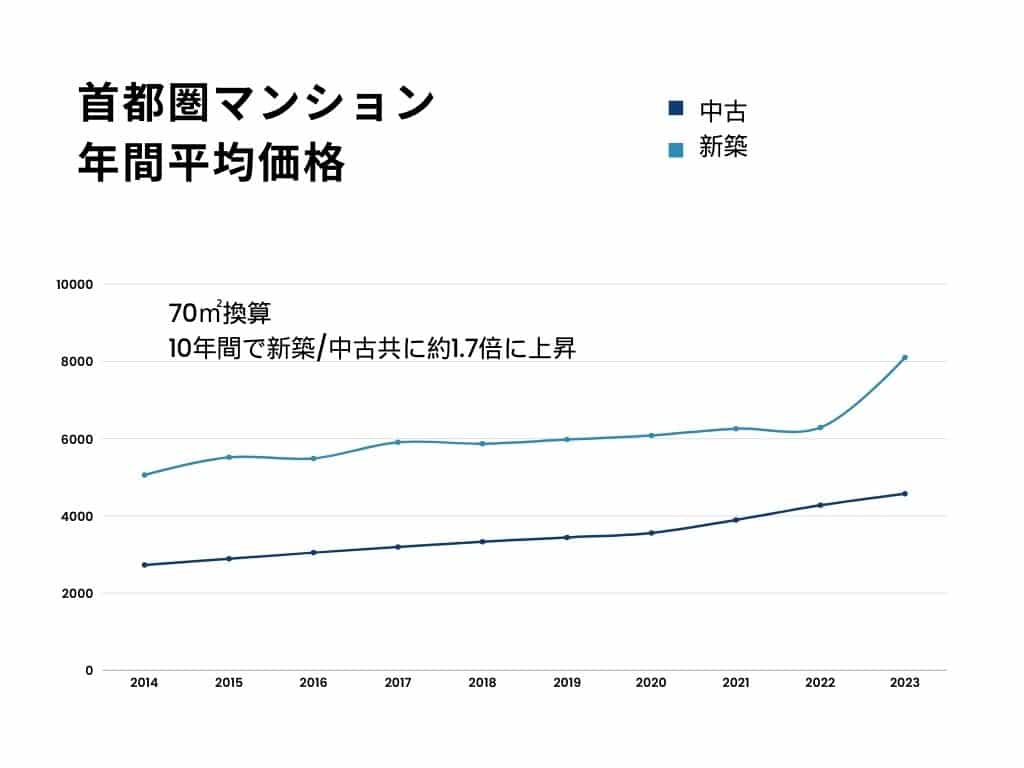

この数年、特にコロナ禍以降から続く建築資材の価格上昇、円安、需要過多などの影響により、住宅価格は大きく跳ね上がっています。首都圏などでは、新築マンションの平均価格が7,000万円をゆうに超えるようなエリアも増えてきました。これは、少し前であれば“富裕層向け”と言われていた価格帯です。

首都圏マンションの10年間の平均価格の推移をみると、驚くことに新築・中古ともに約1.7倍に上昇しています。

加えて、都心のマンションだけでなく、郊外の戸建てや地方都市の物件までもが値上がり傾向にあります。「子育てしやすい環境で」「駐車場付きの戸建てがいい」といった希望が、金額の面でなかなか叶わなくなっているのが現実です。

ここ1年の新築・中古マンション/一戸建ての市場価格一覧と推移の最新情報はこちらからご覧いただけますので参考にしてください。

価格の高騰はいつまで続く!?日本の住宅市場の今後の動向

住宅価格の高騰が続く中、多くの人が「いつまでこの状況が続くのか」と不安に感じていることでしょう。将来の住宅価格や需給バランスを正確に予測することは難しいものの、公的統計や専門家の見解から、ある程度の方向性は見えてきます。

人口減少と空き家増加で今後は家が少し買いやすくなる?

総務省「令和5年版 国勢調査」によると、日本の総人口はすでに減少局面に入り、2040年には現在より1,000万人以上少なくなると見込まれています。

また、国土交通省「令和5年 住宅・土地統計調査」では、全国の空き家数が約900万戸、空き家率が13.8%と過去最高を記録しており、今後さらに増加する可能性があります。さらに「空家特措法」が2023年12月に改正され、空き家の固定資産税を6分の1に軽減する住宅用地特例が解除されることに。

これらの状況を踏まえると、今後は中古住宅の流通が増えることが予想されます。特に郊外や地方では築年数の古い物件では価格の下落が進むことが予測されます。そのため新築や築浅にこだわらなければ、今後少しは家が買いやすくなるのでは、と考えます。

都心や駅近物件などは高騰が続く可能性も

一方で都心や駅近といった利便性の高いエリアでは依然として住宅需要が根強く、価格が高止まりする傾向が続く可能性もあります。そのため、住宅購入をこれから検討する際は、地域特性や市場動向を冷静に見極めたうえで判断することが重要です。

こうしたエリアの物件は価格が下がりにくい特性があるため、将来的な資産価値を重視する方にとっては選択肢となり得ます。しかし一方で、無理なローン設定や返済計画を立ててしまうと、家計全体に大きな負担を与えかねません。購入を検討する際には金利上昇リスクやライフプランの変化(教育資金や老後資金など)を十分に織り込んだ資金計画を立てることが重要です。

建築費高騰と人手不足という業界の構造的な課題

住宅価格の上昇には、資材費や人件費の増加も大きく影響しています。コロナ禍以降、木材や鉄鋼などの建築資材の価格は高騰を続けており、建築コスト全体を押し上げています。

加えて、国土交通省の「建設労働需給調査」によれば、建設業界では深刻な技能労働者不足が続いています。特に若年層の担い手不足が顕著で、この人手不足が今後も解消されなければ、住宅供給コストの高止まりにもつながりかねません。

住宅価格の高騰以外にもある!「家が買えない」その他の理由

1. 住宅ローン審査に通らない|「借りられないから、買えない」人たち

「今は金利が低いからチャンスだ」と言われることもありますが、それは“借りられる人”にとっての話です。住宅ローンを組むためには金融機関の審査をクリアする必要がありますが、この審査は年々厳しくなっています。

特に影響を受けているのが、自営業やフリーランス、副業をメインにしている人たち。収入が不安定と判断され、審査に通らなかったり、希望額よりかなり少ない金額しか借りられなかったりすることもあります。また、勤務年数が短かったり、転職して間もなかったりすると、それだけでもマイナス評価につながるケースがあります。

2. 収入や雇用の不安定さ|「この先、ずっと返せる自信がない」

住宅ローンは、数千万円単位のお金を30年以上かけて返済していく長期の契約です。つまり、家を買うということは「これから何十年も、安定した収入が得られる自信がある」ことが前提となります。

しかし、たとえ正社員で働いていても、業績不振によるボーナスカットや早期退職勧奨、企業のリストラなど、将来の安定的な収入が保証されているとは言い切れません。フリーランスや非正規雇用で働いている人にとっては、なおさら不安が大きくなるでしょう。

以西

以西「教育費や老後資金、親の介護費用など、他にもお金がかかるから住宅ローンは重荷だ」と感じる人も少なくありません。家を買ったことで家計のやりくりが苦しくなり、好きな旅行にも行けない、子どもに習い事をさせてあげられない、というような生活になるのは避けたいという心理も大きく働いています。

家が買えない場合の対策は?

先述したとおり、理由はさまざまであれ「家が買えない」人にとってはその対策が気になるところ。

1.収入が少ない場合の対策:フラット35の活用

住宅金融支援機構が提供する「フラット35」は、年収の制限が比較的緩やかで、かつ金利が固定です。そのため将来の収入増加が見込みにくい場合などに有力な選択肢となります。

2024年度の制度改正では、省エネ住宅などを対象とした金利優遇も強化されています。子育て世帯や若年夫婦世帯を対象に、子どもの人数等に応じて一定期間借入金利を引き下げる「子育てプラス」の制度も拡充されました。このような優遇制度を活用することで、総返済額を圧縮できる可能性もあるため、事前に細かいシミュレーションを行うことをおすすめします。

2.収入が少ない・不安定な場合の対策:ペアローンの活用

ペアローンとは、夫婦で2つの住宅ローンを組むことを言います。配偶者がパートでも一定の条件を満たせば合算できるケースも多く、借入可能額を大きくする助けになります。

ただしデメリットもあるため、起こりうるリスクを事前に把握しておくことが必要です。

3.ローン審査厳正化への対策:信用情報・クレジットスコアの改善

住宅ローン審査では、クレジットカードの支払い遅延歴、消費者金融からの借入残高、携帯端末の分割滞納などが信用情報に記録されていると、審査に落ちる可能性が高まります。(CICなどの信用情報機関に登録されている内容は5年間保管されます)

支払いの遅延を避け、不要な借入を減らすことで、徐々に信用情報は改善されます。半年〜1年かけて地道に「信用」を積み上げる姿勢が重要です。

本当に「今」家を買うべきか?判断するためのポイント

今後の住宅価格の動向が把握できたところで次に気になるのは、家を買うタイミング。家を買いたい人も、本当に「今」買うべきなのか?が気になるところでしょう。

住宅購入を考えるうえで、誰もが一度は立ち止まるこの問いには、実際のところ明確な正解はありません。人生設計や家族構成、収入状況、そして住みたい地域によって最適なタイミングは異なると言えます。

そこで、ここからは「今買うべきかどうか?」を判断するふたつのポイントについて解説します。

1. 持ち家と賃貸の長期的なコスト比較と価値観の見極め

資産にならない賃貸住宅で「家賃を払い続けるのはもったいない」という言葉を聞いたことがあるかもしれません。しかし、実際には賃貸と持ち家にはそれぞれに異なるコスト構造とメリット・デメリットがあります。

賃貸のメリット・デメリット

・初期費用が持ち家に比べて少ない

・主な支出は毎月の家賃と管理費のみ

・入居時には敷金・礼金・仲介手数料が必要で、数年ごとに更新料がかかる場合も。

・修繕費などは貸し主が負担するため、臨時費用がかからない

・家賃を払い続けても資産にはならない

・家族構成やライフプランにあわせて住み替えがしやすい

持ち家のメリット・デメリット

・購入時に頭金や諸費用などの初期費用がかかる

・固定資産税や修繕費などの維持費が発生する

・マンションの場合は管理費や修繕積立金が必要

・転居や売却には手間とコストがかかる

・将来的にローンを完済すれば自身の資産になる

・リフォームなどが自由にできる

・「自分の家である」という安心感がある

比べてみると「どちらが得か」で考えると答えを出すのが難しいことがわかります。自分のライフスタイルや価値観に合っているのはどちらか」を基準に考えることが大切です。「家族が増える」「転勤の可能性がある」「資産として残したい」など、ご家庭ごとの目的によって最適な選択肢は変わると考えましょう。

2. 将来的に買うための準備とタイミングのジャッジ

今すぐに買うのが難しいと感じている人も、「いつかは持ち家を」と考えているなら、計画的な準備が不可欠です。

資金計画は年収の推移や貯蓄ペースを可視化し、「いつ(何年後)までにいくら用意する」という逆算式で準備が可能です。家を買うまでの一時期の間だけではなく、生涯のライフプランをファイナンシャルプランナーと計画立てておくことで安心感が高まりますよ。

また購入するタイミングは、ご家庭ごとのライフプランに大きく左右されます。結婚・出産・子どもの進学などのタイミングで住まいを変える人が多く、「買って落ち着きたい」というニーズが強くなります。

一方で、仕事の都合やライフイベントに応じて引っ越しが必要になる可能性があるなら、無理に家を買うよりもフレキシブルに動ける賃貸の方が向いている場合もあります。

以西子どもが産まれても家を買うことにこだわらず、子どもが小さい間は成長にあわせて住み替えができる賃貸住宅で過ごし、老後に夫婦で住める居心地のいい小さな家を買う、という選択肢もありますよ。

ゼロリノベジャーナル

年収別の住宅ローン借入目安一覧とシミュレーションサイトの活用術 | ゼロリノベジャーナル

住宅ローンの目安を年収別に一覧で紹介。また、無理のない借入額を知るために役立つ、住宅ローンシミュレーションサイトの活用法を詳しく解説。

ゼロリノベジャーナル

家を買うタイミングは早めがおすすめ!ライフステージや資金面から解説 | ゼロリノベジャーナル

家を買うタイミングは早い方がいい、その理由をライフステージや資金面から解説。住宅購入のタイミングで悩んでいる方は、ぜひ参考にしてください。

家が買えない人が「今」考えてみるべきこと

新築・中古のマンションと一戸建ての市場価格を比較してみると、やはり中古に比べて新築の物件は価格が高くなります。特に首都圏・関西圏では新築マンションの価格が7,000万円〜1億円を超えるエリアも珍しくなく、「購入希望はあるが、金額的にどうしても無理」という声も多いのが事実です。

新築にこだわらず中古・リノベーションを活用する

このような場合の対策のひとつは、中古物件・リノベーションの活用を検討すること。築20〜30年の中古戸建てなら、場所によっては手頃な価格の物件も存在します。

「新築は高くて無理だけど、中古なら…」と考える人は多いものの、「古い=不便・ボロい」といったイメージでためらう方も少なくありません。ですが、今は中古住宅を自分好みにリフォーム・リノベーションすることで、“価格を抑えつつ理想の住まいを実現する”ということが可能です。

実際に筆者も中古住宅を購入し、リノベーションをして住むという選択をしました。その際の金利の選び方など、詳しくは以下の関連記事でご紹介していますので、ぜひ参考にしてください。

また、国や自治体の補助金制度を活用することで、リノベーション込みでも新築より大幅に安くなるケースもあります。住宅リノベーションに対する最新の支援制度についてはこちらでご確認できるので参考にしてください。

ゼロリノベジャーナル

リノベにTRYする価値がある!中古物件でしかできないこと | ゼロリノベジャーナル

「中古物件でしかできないこと」を考えたことがあるでしょうか。この記事では選び・選ばれた中古物件にリノベーションをすれば、新築をも超えることができる現実と事実をお…

地方や郊外の物件にも目を向けてみる

その他、地方移住を検討したり郊外へ目を向けるのもいいでしょう。同じ予算でも都市中心部から離れることで、価格は2〜3割下がることもあります。

近年はテレワークの普及により職住分離が可能なライフスタイルも広がっているため、思い切って移住するというのもひとつの方法ですね。

リノベ費用を算出して施工事例を見てみる

ゼロリノベでは業界では新しい「定額制」でのリノベーションを行っています。下記はリノベーション費用のシミュレーターです。リノベーション予定の平米数から、リノベーション費用のおおよその金額を算出します。また、その金額とマッチする施工事例を紹介しているので、ぜひお試しください!

まとめ|「家を持つこと」が目的ではなく、「どう暮らすか」が本質

「家が買えない」この言葉に、どこか諦めや後ろ向きな響きを感じてしまう人も多いかもしれません。でも実は、そこには「より良い暮らしを模索しようとする前向きな問い」が隠れています。

社会が大きく変化するいま、「マイホーム=人生のゴール」とは言い切れない時代になっています。住宅を持つことは、あくまでも人生をより豊かにする手段のひとつであり、「どこで・誰と・どう暮らすか」の延長にある選択肢でしかありません。

資産形成や老後の安心感のために家を持つという考え方もあれば、あえて住宅に縛られずに自由に生きたいという価値観もあります。どちらも間違いではなく、「どんな暮らしがしたいか」を軸に、自分自身の答えを見つけていくことが重要です。

よくある質問

編集後記

以西今は“買う・買わない”より、“準備する”ことが重要

「今は買えない」と感じることは決して悪いことではありません。むしろ、焦らずに情報収集をし、ライフプランを立て、資金を準備する時間を確保できるチャンスです。

買えるかどうかではなく、“買うに値する人生設計ができているか”。その視点で準備を進めることが、後悔のない住まい選びにつながっていきますよ。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。