リノベーションローンと住宅ローンの違い|金利比較・おすすめ銀行・一体型が得なケースを解説

ファイナンシャルプランナー

以西 裕介

一般社団法人確定拠出年金推進協会 理事/ファイナンシャルプランナー(2級FP技能士・IFA)保険・証券・企業型DCを軸に、個人と企業の資産形成を支援。年間800件以上の相談と50本超のセミナーを通じて、「本質的に豊かになる選択」を一緒に形にしていく専門家。

リノベーションローンには隠れた落とし穴も

以西

以西リノベーションローンとは、リノベーションにかかる費用の一部を補填するものです。

住宅を購入する際に金融機関から受ける住宅ローンと比べて書類審査が少なく、比較的スムーズに審査に通ることができるのがメリット。その一方で、借入限度額は低くて返済期間が短い、さらに金利が高いというデメリットもあります。

一見すると「借りやすい」ように見えるのが落とし穴でもあるので、利用を検討している人はリノベーションローンのメリット・デメリットを事前に確認しておきましょう。

リノベーション費用を補う一体型の住宅ローンもある

以西家の購入と同時にリノベーションを行う場合には、物件購入費用とリノベーション費用をまとめて一本の住宅ローンを組むことも可能です。リノベーションローンを単独で組む場合とは条件が異なるため、一体型の住宅ローンのメリット・デメリットを知っておきましょう。

記事内で「リノベーション費用を賄える住宅ローンを扱うおすすめ銀行5選」も紹介していますので、検討している人はぜひチェックしてみてください。

金利比較と返済期間の設定・他の借入とのバランスが鍵

以西リノベーションローンを選ぶときには、住宅ローンを組む際と同様に、金利の比較と返済期間の設定の見極めが重要です。また、住宅ローン以外の借入れとのバランスも考えなければなりません。

まずは長期的な家計の安定を図るための資金計画を具体的に立て、そのうえでリノベーションローンを賢く活用しましょう。金利と返済の基礎知識についても記事内で解説していますのでぜひご覧ください。

税制優遇や補助金制度を活用して費用負担を抑えよう

以西リノベーションする際に一定の要件を満たすことで、税制面で優遇を受けられたり補助金がもらえたりすることも。例えば、耐震や省エネ基準を満たす改修を行うと、固定資産税の減額を受けることが可能です。

政府や地方自治体の補助金について最新の情報を調べて積極的に利用しましょう。詳しくは関連記事「【2024年】リフォーム・リノベーションで使える補助金や減税制度一覧|注意点や申請方法も解説」も読んでみてくださいね。

リノベーションローンとは?リフォーム・住宅ローンとの違い

リフォームローンとは違い、リノベーションローンがあるのか?…また、リノベーションローンと住宅ローンはどう違うのか気になる方もいるでしょう。

リノベーションローンとは、リノベーションに必要な費用のみを補填するローンのことです。

ここでは、リノベーションローンが他のローンと比較して、どのような違いがあるのかを見ていきましょう。

「リノベーションローン」と「リフォームローン」の違い

リノベーションローンは、間取りや配管の変更など、大規模な改修工事向けのローンです。

一方でリフォームローンとは、壁紙の張り替えや設備交換など、比較的小規模な改修や増築などに利用されます。

リノベーションとリフォームの違いを詳しく知りたい方は、下記の記事もあわせてチェックしてみてください。

関連記事:リノベーションとは?リフォームとの違いやメリット・デメリットをわかりやすく解説!

※この記事では、内容をシンプルにお伝えするために、あえて「リノベーションローン=リフォームローン」とします。記事の途中で、リノベーションやリフォームという言葉が出てきても、イコールとして読み進めてください。

「リノベーションローン」と「住宅ローン」の違い

リノベーションローンは住宅ローンと似た印象を受けるかもしれませんが、用途や条件が大きく異なります。

リノベーションローンと住宅ローンには、主に以下のような違いがあります。

- 金利はリノベーションローンが2%~5%と高め(住宅ローンは0.5%~1.5%程度)

- 借入年数はリノベーションローンの方が10~15年程度と短い(住宅ローンは最長35年程度)

- 借入可能額はリノベーションローンが数百万円規模、住宅ローンは数千万円~1億円程度が可能

- 担保はリノベーションローンで不要の場合が多く、住宅ローンは購入物件を担保にするのが一般的

- 手続きはリノベーションローンが比較的簡単(住宅ローンは担保設定など手続きが複雑)

リノベーションローンは「既存住宅の改修費用」に特化し、必要な金額が工事内容によって異なります。一方、住宅ローンは「購入や建築のための費用」を対象とし、物件価格が借入額に直結します。

目的や予算に応じて、リノベーションローンと住宅ローンを適切に選びましょう。

「リノベーション一体型住宅ローン」とは?メリット・デメリットを解説

リノベーション一体型住宅ローンとは、リノベーション費用を物件購入費用とまとめて組むローンのことです。一体型住宅ローンにどのようなメリット・デメリットがあるのか詳しく見ていきましょう。

「リノベーション一体型住宅ローン」のメリット

リノベーション一体型住宅ローンのメリットは、具体的に下記の4つです。

- 金利が低い

- 返済期間に余裕を持てる

- 団信を利用できる

- 借入限度額が大きい

1.金利が低い

一体型住宅ローンの金利は、一般的に0.5%~1.5%程度。

近年、固定金利は上昇傾向にあるものの、リフォームローンと比較すると、一体型住宅ローンの方が低金利といえます。

金利は1%違うだけでも支払い額が大きく変わるため、物件購入を同時に行うなら「一体型住宅ローン」がおすすめです。

2.返済期間に余裕をもてる

一体型住宅ローンは返済期間が「最長35年」のため、返済期間を長く設けることが可能です。

返済期間を長くすることで一回の返済額が少なくなり、無理のない返済計画を立てられます。

ライフスタイルの変化などで大きな出費が見込まれる場合にも、余裕を持った返済計画を立てられるでしょう。

3.団信を利用できる

一体型住宅ローンの場合、「団信」を利用できるようになります。

団信とは、ローン債務者が死亡または高度障害状態になり返済が困難になった場合、残っているローンに保険金が払われ、完済できるものです。そのため、残された家族が負担を負わずに済みます。

団信加入に必要な健康に関する告知事例や、万が一団信に入れなかった場合の対処法などを知りたい方は、下記の記事を参考にしてみてください。

関連記事:団体信用生命保険の告知はどこまで調べる?入れないときの対処法3つ

4.借入限度額が大きい

一体型住宅ローンは、新築・中古物件の購入費用+リノベーション費用を合わせた総額で設定されるため、数千万円規模の資金調達が可能です。

リノベーションローン単独では、数百万円程度が一般的なため、予算の柔軟性が向上します。

そのため、リノベーションプランの選択肢が増え、理想の住まいを実現しやすくなるでしょう。

「リノベーション一体型住宅ローン」のデメリット

リノベーション一体型住宅ローンを組む際、さまざまなメリットがある一方で、デメリットも存在します。

ここでは、借り入れる際に気を付けたいデメリットとして、下記2つを紹介します。

- 抵当権の設定が必要

- ローン審査が厳しい

1.抵当権の設定が必要

一体型住宅ローンを組む場合、購入した物件に抵当権が設定されます。

抵当権とは、万が一住宅ローンを払えなくなった際に、金融機関が住宅を差し押さえ、売却してお金を回収する仕組みのことです。住宅ローン費用が支払えなくなると、最悪住まいを失ってしまいます。

また、抵当権の設定にも費用がかかるため注意が必要です。

抵当権の設定に関する詳しい方法や費用について知りたい方は、下記の記事をご覧ください。

関連記事:住宅ローンの抵当権|設定・抹消に必要な書類と手続きの流れを解説

2.ローン審査が厳しい

一体型住宅ローンは審査が厳しいことから、借入可能額が希望額に満たない可能性も出てきます。

ローン審査では、物件を担保とするため物件評価が必要となり、その評価によって、借入可能額が変動。

また、本審査にかかる期間も長く、通常で1週間ほど、長い場合で2~3週間ほどかかることもあります。

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

「リノベーションローン」のメリット・デメリット

リノベーションローンを単独で組むメリットやデメリットは、どのようなものがあるのでしょうか。

後述する内容を理解した上で、一体型か単独ローンを組むべきか、自分に合った方を選択しましょう。

「リノベーションローン」のメリット

リノベーションローンを単独で組む場合の魅力やメリットとして、以下3つが挙げられます。

- 審査書類が少ない

- ほとんどの金融機関で取り扱いがある

- 抵当権設定の必要がない

1.審査書類が少ない

リノベーションローンは審査書類が少ないため、審査のスピードが速く、最短1日〜1週間程度で審査が完了します。

また、一般的な住宅ローンと比較して審査に通りやすい点も魅力的。審査書類が少ないことで、迅速な対応にも期待できます。

2.ほとんどの金融機関で取り扱いがある

リノベーションローンは無担保型が多いことから、不動産などの担保がなくても金融機関から融資を受けられます。

需要があるため、リフォームやリノベーションを専門としたローンを用意している金融機関が多くあります。

3.抵当権設定の必要がない

前述したように、リノベーションローンは無担保型が多くなっています。

そのため、物件が担保とされることがなく、万が一の場合でも住まいを失うことはありません。

つまり、リノベーションローンでは抵当権を設定する必要がないため、かかる費用を削減できます。

「リノベーションローン」のデメリット

比較的ローンのハードルが低いリノベーションローンですが、デメリットも存在します。

ここでは、下記3つのデメリットを紹介します。

- 金利が高い

- 返済期間が短い

- 団信が利用できない

1.金利が高い

リノベーションローンは無担保な分、金利が年2〜5%と、一般的な住宅ローン(リノベーション一体型住宅ローン)と比べると2~3倍以上かかります。

これは、無担保なために貸し手のリスクが高く、少しでもリスクをカバーするために金利を高く設定しているためです。

2.返済期間が短い

リノベーションローンは返済期間が10〜15年程度で、住宅ローンの最長35年と比較すると短くなっています。

返済期間が短いと、その分毎月の返済額は高くなります。また、高金利で総返済額も多くなるため、利用するにあたって家計へ大きな支障が出ないか慎重に判断しましょう。

3.団信が利用できない

団信を利用できるのは、住宅ローンを組んだ場合のみで、リノベーションローンでは利用できません。

そのため、万が一のことが契約者に起こっても、残された契約者の家族がローンを返済しなければならず、そのリスクを背負うことになります。

リフォームローンの審査基準や流れなどを知りたい方は、下記の記事もあわせてチェックしてみてください。

関連記事:リフォームローンの審査とは?審査基準、審査に通るポイントなど解説

知っておきたいローンの基礎知識!金利と返済方法

ここまで、リノベーション一体型住宅ローンとリノベーションローンについて解説してきましたが、ローンの基礎知識もしっかり把握しておきましょう。

住宅ローンを選ぶ際、「金利タイプ」と「返済方法」はとても重要です。それぞれのポイントを見ていきましょう。

住宅ローンの金利は主に3種類

住宅ローンには、以下3つの金利タイプがあります。

- 変動金利型

- 全期間固定金利型

- 固定金利期間選択型

1.変動金利型

- 金利が半年ごとに見直されるタイプ

- 低金利が続く時期には返済負担を軽減できるが、金利上昇時には返済額が増えるリスクがある

変動金利型は、今後の金利動向を気にかけられる方におすすめです。

新聞やニュースで金利が今後上がるとわかった際に、固定金利に変更すればお得に借入ができます。

2.全期間固定金利型

- 借入時に金利を固定し、返済期間中ずっと同じ金利が適用される

- 将来の金利変動リスクを避けられるが、変動金利型より初期の金利が高い傾向がある

返済額が変動しないため、借入後のライフプランが立てやすいのがメリット。

そのため、リスク管理ができて、返済を計画的に進めたい方におすすめです。

3.固定金利期間選択型

- 一定期間(例:3年 / 5年 / 10年)は金利を固定し、その後は固定 or 変動を選べるタイプ

- 初期は返済額が安定しやすいが、固定期間終了後の金利変動リスクがある

「初期の安定感」と「将来の(金利動向)柔軟性」を両立させたい方に適しています。

ただし、固定期間終了後の金利リスクを理解し、計画的に備えることが重要です。

住宅ローンの返済方法は2種類

ローン返済では、どのような返済方法にするかも重要です。

ローン返済方法には、以下2種類があります。

- 元利均等方式

- 元金均等方式

1.元利均等方式

- 毎月の返済額(元金+利息)が一定になる方式

- 初期は利息部分の比率が高く、元金の減り方が遅い

返済額が安定するため返済計画を立てやすいメリットがある一方で、「元金均等方式」よりも総返済額が多くなるデメリットも。

そのため、将来的な資金計画に余裕がある方におすすめです。

2.元金均等方式

- 毎月の元金返済額が一定で、利息は残高に応じて変動する方式

- 初期の返済額が大きくなるが、元金が早く減少し、総返済額を抑えられる可能性がある

残高が減るにつれて利息も少なくなり、総返済額も少なくなるのが特徴。

ローン残高の多い返済当初は、毎月の返済額が多く負担が大きくなってしまうため、注意が必要です。

そのほか、住宅ローンの種類や金利・返済方法の詳細を知りたい方は、下記の記事を参考にしてみてください。

関連記事:住宅ローンにはどんな種類がある?それぞれの特徴とメリットなどを比較

リノベーション一体型住宅ローンを扱うおすすめ銀行5選

ここでは、リノベーション費用を含めて借りられる一体型住宅ローンを扱う銀行を紹介します。おすすめは以下のとおりです。

- みずほ銀行

- 三菱東京UFJ銀行

- 中央労働金庫

- 新生銀行

- フラット35

みずほ銀行

みずほ銀行は、「長期間固定金利」が他銀行に比べると低く設定されています。

また、物件購入費用とリノベーション費用の支払い時期が異なる際に、分割して融資を受けられるため、リノベーション会社への前払いが必要場合も対応可能です。

他金融機関に比べて個人信用情報を重視しているため、過去にクレジットカードの返済が滞っていたりすると審査が厳しくなります。

三菱東京UFJ

三菱東京UFJは、他の銀行と比較して「変動金利」が低く設定されています。

しかし、リノベーションの前払いはできないため、前払いが必要なリノベーション会社を選択肢に含めることは難しいです。

変動金利での借り入れを考えている方は、三菱東京UFJ銀行での借入を検討してみてはいかがでしょうか。

中央労働金庫(ろうきん)

中央労働金庫は、三菱東京UFJ銀行と同じく「変動金利」が低く設定されています。

ろうきんは、労働組合員や生活協同組合員などを主な対象としており、組合員に対しては審査が優遇される傾向があります。

また、組合員は非組合員と比べて、金利や手数料などの面で優遇措置を受けられることが多いです。

新生銀行

新生銀行は、ネットでのローン申請が可能であり、忙しくて銀行に行く時間がない方にも利用しやすいです。

物件の決済と同時にリノベーション費用を出してくれるのもポイント。そのため、着手金が必要なリノベーション会社も選択肢に入れることができます。

ローン申請には、物件の売買契約書が必要となるため、申請のタイミングは物件契約後となります。

フラット35

フラット35は、借入期間中の金利が固定され、返済額が変わらないため、将来の金利変動を気にせず計画的な返済ができます。

頭金なしで物件価格の100%まで融資が可能なため、初期費用をおさえたい方には魅力的でしょう。

注意したいのが、フラット35を利用するには、物件が一定の技術基準に適合していることを証明する「適合証明書」の取得が必要です。これにより、利用可能な物件が限定される場合もあります。

詳しい利用条件は「【フラット35】の対象となる住宅・技術基準」をご覧ください。

住宅ローンの審査についてもっと詳しくしりたい方は、下記の記事もチェックしてみてください。各金融機関の審査基準の特徴や審査に通りやすくなる対策などを解説しています。

関連記事:住宅ローンが通りやすい金融機関はどこ?選ぶべき銀行が分かる比較表付き

自分の安心予算を把握して、すぐにでも物件探しをはじめたい方へ

最短5分で

あなたの「安心予算」がわかる!

※個別相談お申し込み後に「安心予算診断」のURLをお送りします。

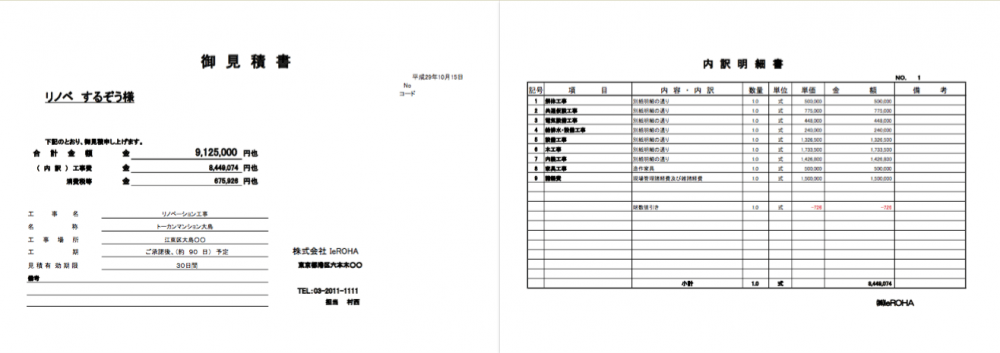

ローンを組む際には何が必要?用意する3つのものとは

リノベーション一体型住宅ローン・リノベーションローンのどちらを使う場合であっても、一般的には下記の書類が必要です。

- 既存・変更後の設計図

- 見積もり書

- 必要書類一式

それぞれ詳しく解説します。

1.既存・変更後の設計図

リノベーション一体型住宅ローンやリノベーションローンを組む際、既存の間取り図(あれば良い)と間取り変更後の設計図が必要です。

これらは、ローンの事前審査や本審査で、物件を確認する書類として要求されます。

設計図といっても、ラフプランの図面ではなく、面積や間取りがはっきりわかる図面が必要です。

2.見積書

ローンを組む際、変更後の設計図に則った見積書が必要です。

見積書も間取り図、設計図と同様に、ローンの事前審査と本審査で物件の確認書類として必要になります。

3.必要書類一式

ここまで紹介した設計図や間取り図、見積書はリノベーションローンの際に必要な書類ですが、リノベーションローンに関わらず必要な書類も存在します。

具体的には、以下が挙げられます。

- 源泉徴収票2年分以上

- 確定申告をしている人は、確定申告所2期分以上

- 写真付きの身分証明書(運転免許証、パスポートなど)

- 健康保険証

ローンの手続きをスムーズに進めるためにも、あらかじめ準備しておきましょう。

ローンの申請はいつすべき?申請する2つのタイミング

ローン申請のタイミングは、すでにある自宅をリノベーションする場合と、家を購入すると同時にリノベーションする場合で異なります。

1.持ち家をリノベーションする場合

持ち家のリノベーションの場合、じっくりとプランを検討する時間があります。

とは言っても、ローン審査が通るかわからない状態で、リノベーション会社にプランをお願いしても真剣にプランを組んでくれない可能性も。

まずは、リノベーション会社に相談し、詳細にプランを組む前におよその設計図、見積書を作成してくれるか頼んでみましょう。

プランが確定し、見積もりが出てきた時点で、銀行に申請するのがベストな方法です。

2.住宅購入+リノベーションを同時にする場合

住宅購入と同時にリノベーションをする方は、リノベーション設計にあまり時間をかけることはできません。

住宅ローンは、物件価格とリノベーション費用を合計して申請します。

物件の購入は、購入できる人(現金払い、またはローン承認済)に優先権があるため、人気優良物件の場合、ほかの人に先を越されてしまう可能性大です。そのため、内見して気に入ったらすぐにローン申請をする必要があります。

ローン申請時には、物件の既存間取り図とリノベーション後の間取り図、および見積書が必要です。

物件購入+リノベーションなら「ゼロリノベ」!

ゼロリノベは、物件購入から設計・工事までの工程にすべて対応する「ワンストップリノベーション」会社です。

ゼロリノベの強み!

・ゼロリノベには、不動産業界のプロが在籍。物件申し込みや契約、住宅ローンの審査など、物件購入に必要な手続きを迅速にお手伝いいたします。

・物件探しでは、一級建築士監修のもと「建物の専門家」として物件調査を徹底。長く安心して住める中古物件をご紹介します。

・デザイン賞受賞多数の設計力。ほとんどのリノベ会社が設計回数に上限があるなか、ゼロリノベでは設計回数に制限なし!

ゼロリノベの評判や受賞実績・事例などを知りたい方は、下記の記事をご覧ください。

関連記事:【2025最新】ゼロリノベの評判・口コミの全貌!体験者が語る本当の実力とは?

ゼロリノベの施工実績を

インスタグラムでチェック!

リノベ後の暮らし/ルームツアーや

リノベの裏側もチェックできます!

リノベーションはローン減税(控除)や補助金の対象になることもある

住宅を購入、または建築すると住宅ローン控除(減税)の対象になると聞きますよね。

実は、リノベーションも住宅ローン控除(減税)の対象になります。

詳しくは、以下のリフォーム・リノベーションに使える補助金や減税制度の記事を参考にしてみてください。

リノベーションのローン減税を申請する際には、「増改築等工事証明書」の発行が必要です。

リノベーションを実施した会社が、専門の審査会社に依頼して発行してもらえます。

発行費用は、書類確認のみで発行できる場合は25,000円程度。現場の確認が必要な場合は、50,000円程度が相場です。

まとめ

リノベーションをローンで補う場合、「一体型住宅ローン」と、「リノベーション(リフォーム)ローン」の2パターンがあります。

一体型住宅ローンは、低金利で返済期間が長く、担保(抵当権)が必要。一方、リノベーションローンは、高金利で返済期間が短く、担保が必要ありません。

それぞれのローンの特徴を理解したうえで、変動金利か固定金利にするかは、ご自身の性格やライフスタイルで判断しましょう。

ゼロリノベでは、リノベーションについて知りたい方に向けて、無料のセミナーを開催。画面&音声オフ、セールスの一切セミナーです。

リノベーションの基本知識やローンのことを考えたリノベーション方法など、さまざまなお悩みにもお答えいたしますので、ぜひ一度ご参加ください。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

「小さいリスクで家を買う方法」

安心な予算計画、家の探し方・作り方、リノベーションの考え方まで住まいづくりについて余すことなくお伝えしています。

情報収集段階の方から具体的に検討されている方までどんな方でも大丈夫です!お気軽にご参加ください!

よくある質問

編集後記

以西実際にローンを申請するときには、自宅のどの部分をどのように改修するのか具体的な工事内容や費用の見積もりが必要です。何のためにそのリノベーションを行うのか、目的をはっきりさせることが無駄な出費を防ぐことにも繋がります。そのため、将来も含めたライフプランに基づいたリノベーション計画を立てるようにしましょう!

参考記事「【2024年最新版】リフォームの住宅ローン控除の条件や申請方法、減税対象になる工事を徹底解説」もぜひ読んでみてください。

柳詰

柳詰住宅ローンは種類や金利タイプなど、決めるべきことが沢山です。特に一体型住宅ローンの場合、予算計画のスピーディーさと正確さが求められます。その際、ワンストップリノベーション会社を選ぶと、物件探しからローン相談、設計・施工まで一貫して対応してくれ、資金計画の段階からプロのアドバイスを貰えるのが魅力です。

住宅購入を検討しているけど、自分の年収でいくら借入ができるかわからない…という方は、年収別の住宅ローン借入目安を詳しく解説しているこちらの記事も参考にしてみてください。

薮

薮住宅購入に関わるローン借入とリフォーム・リノベーションに関わるローン借入では控除(減税)の要件が異なるため、「住宅ローンで控除ができなくてもリフォーム・リノベーションの代金は控除が適用された」というケースもあり得ます。

やりたい工事があるけれど、控除がないなら予算的に厳しそう……という方は、ぜひリノベーションローンの控除適用条件もご自身のケースに照らし合わせて確認してみてくださいね。

小野

小野これから中古を買ってリフォーム・リノベーションする方はもちろん、持ち家が劣化してきたという方にも必要となるであろうローン。この記事を読み込んでぜひご自身に最適な住まい購入・改修の方法を見つけて上手に活用いただきたいです。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。