住宅ローンの金利動向|現状の推移と今後予想から買うべき時期を解説

住宅ローンを組むにあたっては、金利によって支払うべき利子の額が大きく変わってくるため、できるだけ低金利の時を狙いたいものですね。

今後の金利の動向は、結論から言うと「上がるしかない」状態です。

なぜなら歴史的な超低金利が長く続き、これ以上下がる余地よりも上がる余地の方がずっと大きいから。

とはいえ、なんでもいいから今すぐに住宅ローンを組んで不動産を購入すればいいというものではありません。買い時は本当に人それぞれですし、頭金や将来の繰上げ返済などの予定、購入する物件や本人の性格によって、選択するべきローンの組み方なども変わってきます。

この記事では、最新の住宅ローンの金利動向を元に、今後の金利が上がる傾向にあるのか下がる傾向にあるのかをお伝えします。

そして「いま買うべき」か「もう少し待つべき」かを、シミュレーションをつけて解説していきますので、どうぞ最後までじっくりお読みください。

この記事の監修者

ファイナンシャルプランナー

茂木 禄人

株式会社Mapフィナンシャル において、独立系アドバイザーとして活動。詳細プロフィールはこちら

目次

2021年最新の住宅ローンの金利動向一覧

いま住宅ローンを組むとすると、どれくらいの金利で借りられるのでしょうか。

まずは過去から現在までの住宅ローンの金利の動向を見ていきましょう。

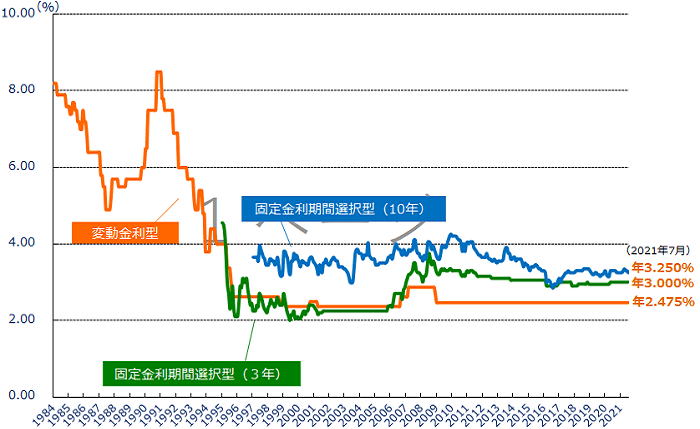

1-1.過去37年間の住宅ローン金利の推移

下記のグラフは、昭和59年(1984年)から令和3年(2021年)までの37年間の3種類の住宅ローン金利の推移を表したものです。

出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」

出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」

この表で出ている金利は、各行の金利の中央値を取ったものです。それぞれの金融機関で出している表面金利の数値と比べると、高く感じることと思います。

これは、金融機関で出している金利が、実際には保証料や事務手数料などを金利に上乗せしたり別請求したりするため、見かけ上低く設定されているからです。

全体の動きや概要としてご覧いただくと、以下のことが分かります。

| 変動金利型 |

|

| 固定金利期間選択型(10年) |

|

| 固定金利期間選択型(3年) |

|

どの金利型をとって見ても、1996〜7年からずっと、四半世紀にわたって低金利が続いているのです。

そして2007年以降は、ほぼ以下の順で金利の差が落ち着いていることが分かります。

| 固定金利期間選択型(10年)>固定金利期間選択型(3年)>変動金利型 |

次の第2章今後の住宅ローンの金利動向は「上がる余地しかない」でも詳しくお伝えしますが、この過去37年間の金利動向を見る限り、金利はすでに最低まで落ちているということが分かります。

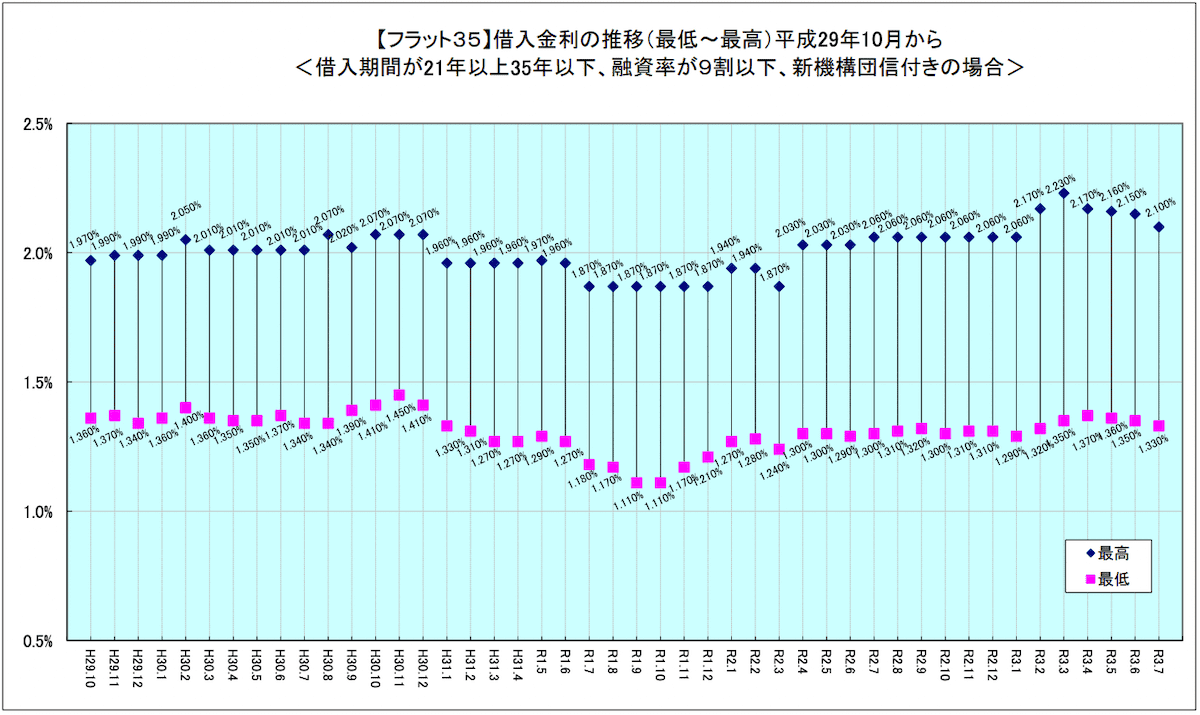

1-2.直近46ヶ月間の35年固定型住宅ローン金利の推移

下記のグラフは平成29年(2017年)から令和3年(2021年)までの46ヶ月間にわたる、全期間固定型住宅ローンの金利の推移を表したものです。

出典:住宅金融支援機構【フラット35】借入金利の推移

出典:住宅金融支援機構【フラット35】借入金利の推移

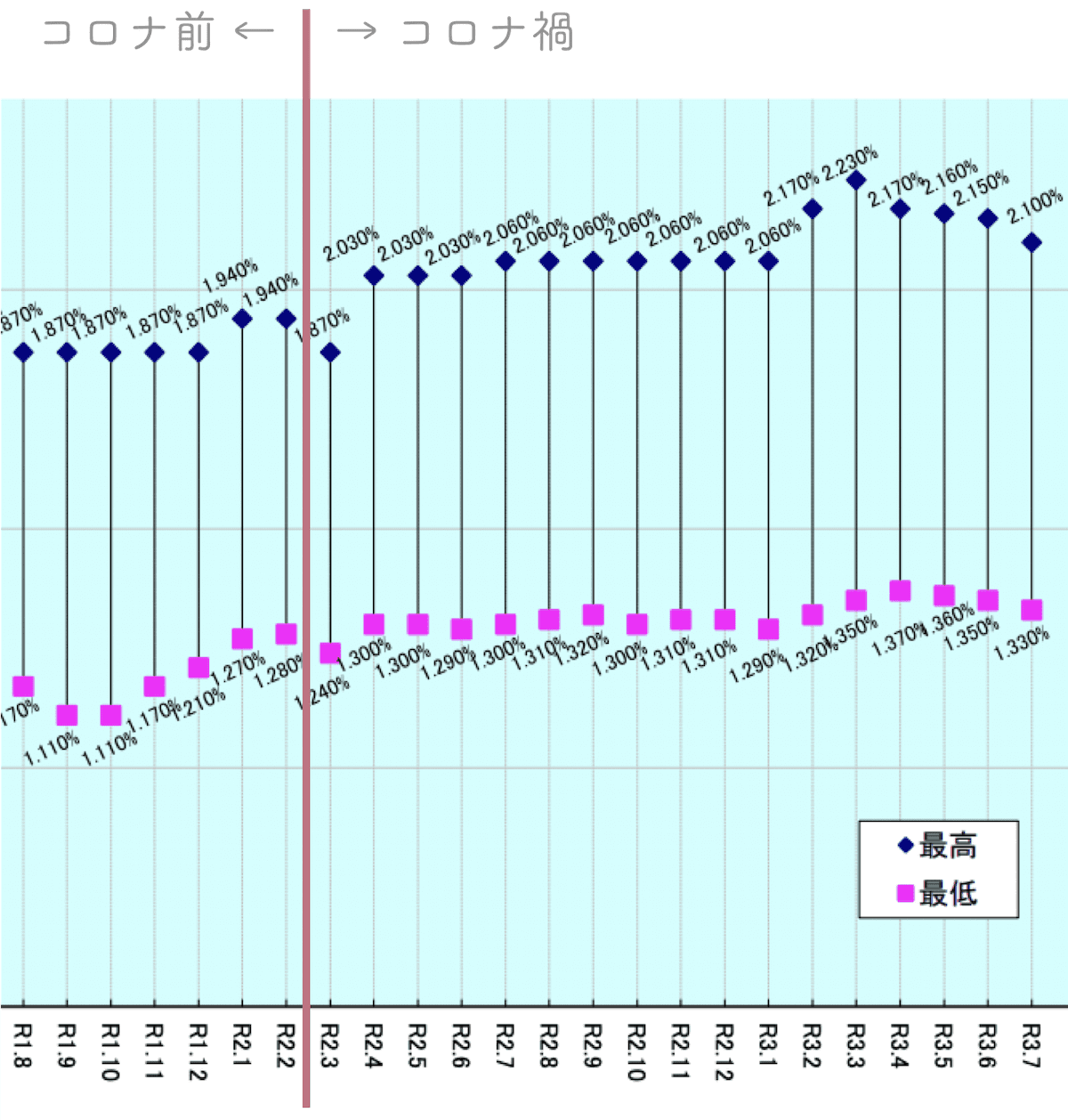

ここで注目したいのは、コロナ・ショックで金利がどう変化したかです。

コロナ・ショックの前と後との、35年固定型の住宅ローンの金利動向を拡大して見てみましょう。

全体をご覧いただくと、以下のことが分かります。

全体をご覧いただくと、以下のことが分かります。

|

一般的に、金利と景気の関係は以下のように相関していると言われています。

しかしコロナ・ショックの後では、景気が後退しているにもかかわらず、35年固定型の住宅ローンの金利はじわじわと上昇しています。

しかしコロナ・ショックの後では、景気が後退しているにもかかわらず、35年固定型の住宅ローンの金利はじわじわと上昇しています。

これは、コロナウイルスの感染拡大予防策として外出自粛要請がされている中、少しでも家での時間を快適に過ごしたいと考えて、住宅ローンを組んで新築や改築をする人が増えてきていることが原因のひとつとなっています。

今後の住宅ローンの金利動向は「上がる余地しかない」

変動と固定、それぞれの住宅ローンの過去の金利動向を見てきましたが、今後の金利はどうなるのでしょうか。

今後の動きとしてひとつだけはっきりと言えるのは、以下のことです。

| 金利の下がる余地よりも上がる余地の方が大きい |

その理由は、以下のふたつの事柄から言えます。

- 金利の下げ幅よりも上げ幅の方が大きい

- 住宅ローン金利の下げ止まり値はおそらく1.110%である

それぞれの事柄について、ひとつずつ順に見ていきましょう。

2-1.金利の下げ幅よりも上げ幅の方が大きい

直近46ヶ月間の35年固定型住宅ローン金利の推移でもお伝えしましたが、通常、景気が上がると金利も上がり、景気が下がると金利も下がります。

しかし、コロナ・ショックの例を取ってみても分かるように、たとえ今後景気が悪くなったとしても、住宅ローンの金利が下がる余地はほとんどないのです。

こちらのグラフから、実際の数値を取って比べて見てみましょう。

コロナ・ショックの前と当初での、住宅ローン金利のひと月の下げ幅は以下の通りです。

| コロナ前 (令和2年2月) |

コロナ当初 (令和2年3月) |

コロナ前との差 | |

| 最高金利 | 1.940% | 1.870% | -0.070% |

| 最低金利 | 1.280% | 1.240% | -0.040% |

一方、コロナ・ショックの直後とその翌月では、住宅ローンの金利の上げ幅は以下のようになっています。

| コロナ当初 (令和2年3月) |

コロナ禍 (令和2年4月) |

コロナ当初 時点との差 |

|

| 最高金利 | 1.870% | 2.030% | +0.160% |

| 最低金利 | 1.240% | 1.300% | +0.060% |

住宅ローンの最高金利が下がる時の幅はわずか0.070%ですが、上がる時は0.160%と倍以上の伸び率を示しています。

最低金利の方を見ても、下がる時の変動率と上がる時の変動率では、1.5倍もの差があります。

このことからも、今後の住宅ローンの金利は「下がりにくく上がりやすい」状態であると言えるのです。

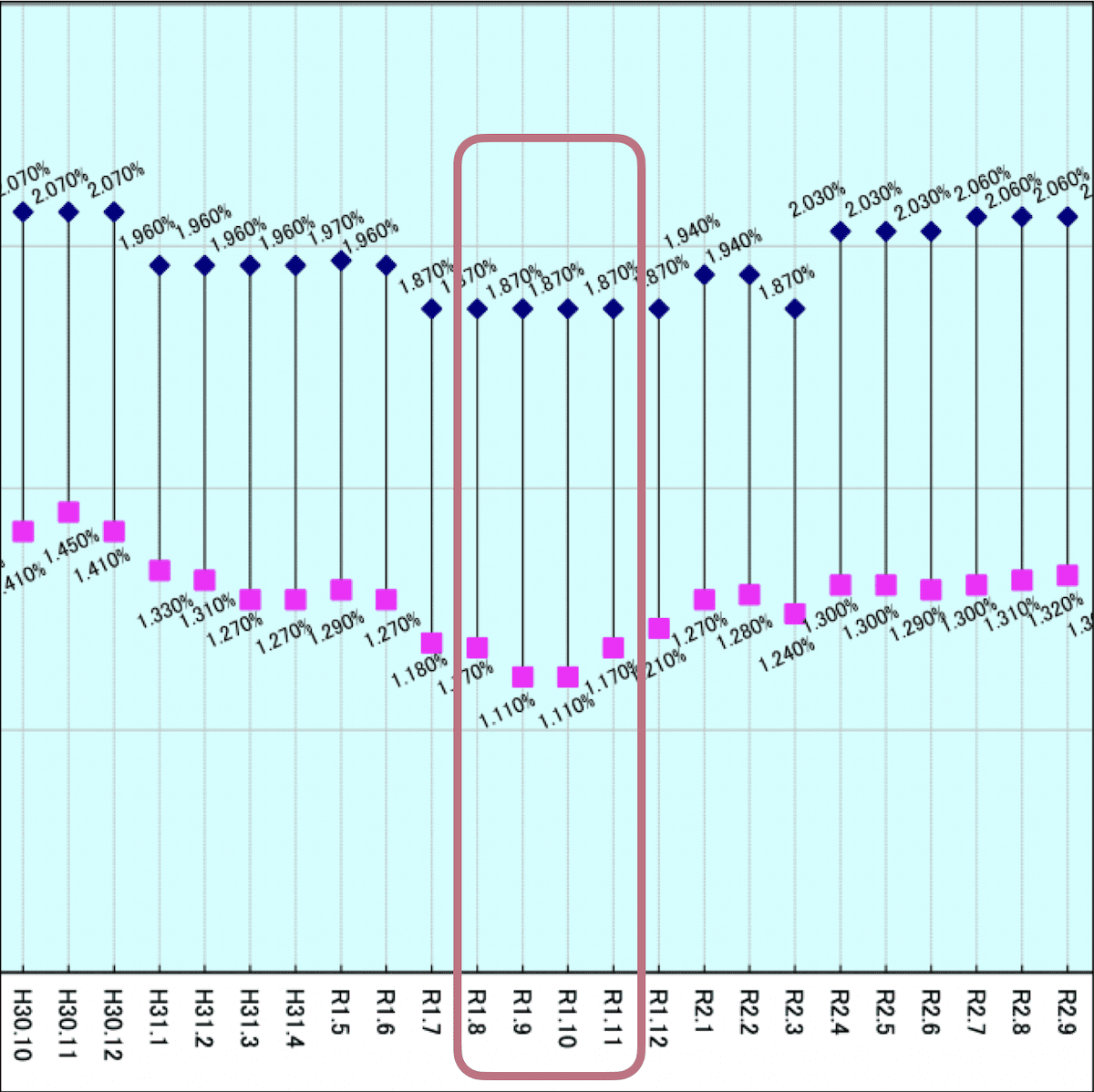

2-2.住宅ローン金利の下げ止まりはおそらく1.110%である

直近46ヶ月間の35年固定型住宅ローン金利の推移からもうひとつ伺えるのが、金利の最低値です。

金利が最低値を示した時を拡大して見てみましょう。

金利がこれまでで最も低い数値を示しているのは、令和1年の9月と10月です。

金利がこれまでで最も低い数値を示しているのは、令和1年の9月と10月です。

実は令和1年の10月は、消費税率が8%から10%に上がる措置が取られた時期です。

令和1年10月の消費税増税は、実際の施行前から「景気を低迷させる」「日本経済を後退入りさせる」と言われていました。

増税施行直前の令和1年9月は、消費税増税前の駆け込み需要などもあったものの、もともと国内の景気が1年前の平成30年10月から後退期に入っていた時期です。そこに下り坂で背中を押すような増税が決まっていたため、増税後の日本経済を見越してすでに景気が低下=金利が史上最低値まで落ちていたのです。

しかし、実際に10月に増税してみたところ、9月に示した「1.110%」を下回ることはなかったのです。

駆け込み需要がなくなり、増税によって消費活動が鈍くなったにもかかわらず、増税施行した10月の住宅ローン金利は「1.110%」に据え置かれたままでした。

このことから、「1.110%」は35年固定型住宅ローン金利の最低値であると考えられるのです。

今後ふたたび景気後退することがあったとしても、住宅ローン金利はすでに最低水準にあり、下がったとしても最大0.25%程度であるため、上がる余地の方が遥かに大きいと言えるでしょう。

超低金利のいま選ぶべき金利の種類と判断基準

住宅ローンは今後上がる余地しかないため、超低金利の今のうちに住宅ローンを組み、物件を購入することをおすすめします。

なぜなら、低金利であることによるリスクやデメリットはひとつもないからです。

とはいえ、人生でいちばん大きな借金を背負うにあたっては、注意すべきことがないのか事前にしっかり知っておきたいものですよね。

どんな住宅ローンを選べばいいのか、解説していきましょう。

リスクや注意点がどこにあるかは、ローンの組み方によって異なってきます。

ローンの組み方にはたくさんの組み合わせがあり、以下の内容でそれぞれに選択肢があります。

- 借入先の種類

- 金利の種類

- 返済方法の種類

- ローン契約者の種類

この中で、超低金利時代に住宅ローンを組むことを前提とした場合にもっとも影響するのが「金利の種類」です。

金利の種類は、以下の3つに分けられます。

| 全期間固定型 |

|

| 変動型 |

|

| 固定期間選択型 |

|

金利の種類によっては、後々高額の利息を支払うことになったり、借り換えができなかったりすることもあるため、自分がどれを選ぶべきかの判断のポイントを、それぞれの特徴と合わせて解説していきましょう。

なお、住宅ローンの種類についてもっと詳しく知りたい方は、ぜひ以下の記事も参考になさってください。

→ 住宅ローンにはどんな種類がある?それぞれの特徴とメリットなどを比較

3-1.超低金利時代に全期間固定型住宅ローンを組むメリットとデメリット

住宅ローンの契約をした時に確定した金利が、完済するまでずっと変わらないのが「全期間固定型」の住宅ローンです。

| メリット | デメリット | |

| 全期間固定型 |

|

|

景気がいいときも悪いときも、市場の金利に左右されることなく変わらず同じ金利で返済が続くため、市場金利が低いときに借入をすると、返済完了までずっと低金利のままお得に利用することができます。

特にいまは超低金利時代で、今後市場の金利は高くなると見込まれるため、有利に住宅ローンを組むことができると言えます。

ただし、市場の金利は上がる余地しかないとはいえ「いつ」上がるかは分からないため、実際に市場金利が上がるまでは、変動金利型より多くの利息額を支払うことになります。

全期間固定型の住宅ローンは、以下のような方におすすめです。

|

全期間固定型の住宅ローンが向いている人 |

|

3-2.超低金利時代に変動型住宅ローンを組むメリットとデメリット

返済期間中、市場金利と連動して返済金利が都度変わるのが「変動型」の金利です。

| メリット | デメリット | |

| 変動型 |

|

|

基本的に、半年ごとに金利が見直され、それをもとに返済額も5年ごとに変更されます。

景気が低迷しているときには市場金利に連動して返済金利も低くなるため、返済の負担が軽くなります。景気が回復するとローン金利も上がります。

超低金利時代のいま、金利による住宅ローン3種のうち、特に低金利で借りられるのが変動型の大きな魅力です。

実際、住宅金融支援機構の「住宅ローン利用者の実態調査」2021年4月調査によると、新規で住宅ローンの借入を行なった人のうち、68%以上がこの変動型を選んでいます。

ただし、市場の金利は今後上がる余地しかないため、定期的に金利の動向をチェックして、借り換えなどを適切なタイミングで行うことが求められます。

変動型の住宅ローンは、以下のような方におすすめです。

|

変動型の住宅ローンが向いている人 |

|

3-3.超低金利時代に固定期間選択型住宅ローンを組むメリットとデメリット

全期間固定型と変動型を組み合わせたものが、「固定期間選択型」の金利です。

固定期間は3年、5年、10年、15年などから選ぶことができますが、基本的には固定期間が短いほど金利は低く設定されています。

| メリット | デメリット | |

|

固定期間 |

|

|

返済開始から一定の期間は固定金利で、それを過ぎると自動的に変動金利に移行します。

ローン商品によっては、固定期間の終了時点で再度固定金利を選択することのできるものもあるため、自由度が高いといえるでしょう。

「子どもの教育費がかかる間は、ローンの返済額を固定して家計を計画的に進めたい」といったケースなどで利用されます。

固定期間選択型の住宅ローンは、以下のような方におすすめです。

|

固定期間選択型の住宅ローンが向いている人 |

| □ 車のローンなどほかにも返済がある人□ 子育てや仕事に専念したい時期にある人

□ 子供の教育費に資金を残しておきたい人 |

【注意】世界的な住宅資材不足が起きている!コロナウイルスの感染拡大予防策として世界中で外出自粛や禁止が励行されている中で、少しでも家の中での生活を快適にしようと、世界規模で「戸建て」の需要が高まっています。そしてその流れを受けて、建築のための住宅資材が不足する「ウッド・ショック」が起きています。 需要と供給のバランスにより住宅資材の価格が高騰しているため、以下の物件に絞って購入を考えている方は、注意が必要です。

コロナ・ショックが始まってから建設を始めた建物については、住宅資材の高騰を受けて、以下のような事態が発生する可能性があるのです。

住宅ローンの金利を考えれば、この超低金利時代のうちに住宅ローンを組んで物件を購入しておきたいところではありますが、これから先長く住むことを考えると、どんな物件でもいいというわけではありません。 コロナ・ショックの前に建てられた建物を探すか、できるだけ立地条件などの価値が高い物件を選ぶことをお勧めします。 |

金利タイプについてもっと詳しく知りたい方は、以下の記事も参考になさってください。

→住宅ローン金利の固定と変動の違いを解説!選ぶ基準はたった1つ

いますぐに買うケースと頭金を貯めてから買うケースを比較シミュレーション

住宅ローン金利が最低基準のままほぼ横ばい状態が続いてはいますが、実は一年前と比較すると、35年固定型住宅ローンの最低金利は、わずかながら上昇しています。

| 2021年6月 | 1.350% |

| 2020年6月 | 1.290% |

その差は0.060%ですが、このわずかな金利の上昇がどのように影響してくるのか、以下のケースで比較してみましょう。

| 30歳男性会社員のAさん。神奈川県在住。家族構成は妻と長男、次男。神奈川県内で3500万円ほどの3LDKマンションの購入を考えている。

現在すぐに用意できる頭金は200万円だが、一年後には頭金一割を用意できる見込み。 |

このAさんがいますぐに住宅ローンを組んでマンションを購入した場合と、1年後に金利が0.060%上昇した時点で頭金を一割用意して購入した場合、それぞれのケースでの返済計画は以下のようになります。

| いますぐに購入する | 1年後に購入する | |

| 総支払額 | 43,217,232円 | 44,188,779円 |

| 頭金 | 200万円 | 350万円 |

| 借入額 | 3,300万円 | 3,150万円 |

| 金利 | 1.290% | 1.350% |

| 返済期間 | 35年 | 34年 |

| 毎月返済額 | 98,137円 | 96,787円 |

| 総利息額 | 8,217,232円 | 7,988,779円 |

| 総返済額 | 41,217,232円 | 39,488,779円 |

| 1年間分の家賃支出 | 0円 | 1,200,000円 |

※35年固定型住宅ローン金利を利用。ボーナス時の増額返済や繰上げ返済は勘案せず。

0.060%程度のわずかな金利の上昇幅ではありますが、結果的に見ると約97万円の開きが生じます。毎月の返済額や支払う利息額については、それぞれ以下のように有利な点と不利な点が分かれます。

| いますぐに購入する | 1年後に購入する | |

| 毎月返済額 | 多い | 少ない |

| 総利息額 | 多い | 少ない |

| 総支払額 | 少ない | 多い |

総支払額のうち、大きく支出額に関わるのは、実はいま現在居住している住居の家賃支出です。人生においての「住居」に対する総支払額が、ここで大きく異なってくるのです。

| いますぐに購入する | 1年後に購入する | |

|

1年間分の家賃支出 |

0円 | 1,200,000円 |

※月家賃10万円を想定

頭金を100万円増やすための期間にどれだけの家賃支出をするのかを考えると、住宅ローン金利が超低金利のいま、先に購入に踏み切ることは、もっとも大きな節約に繋がることだと言えます。

先に住宅ローンを組み、頭金に充てるつもりでいた分で繰上げ返済をすることもできますし、家賃で消えてしまったかもしれない分を余裕資金として、趣味や旅行など、マイペースにゆとりある使い方をすることもできるのです。

頭金をどれくらい用意すればいいのかお悩みの方は、ぜひ以下の記事も参考になさってください。

→マンション購入時の頭金の目安は?金額の決め方と頭金なしのリスク

買えるときがいちばんの買い時!

住宅購入は、「買いたい」と思った時と「買える」時が一致したタイミングが、もっとも良いと言えます。

なぜならいま健康ならば、多くの場合においていまが人生でいちばん健康な時だからです。

実は住宅ローンを組む際には、「健康であるか」が問われます。

多くの住宅ローンでは、ローンを組む条件として「団体信用生命保険」に加入する必要があるのです。この保険は、健康状態が良くない場合は審査が下りないことがあります。

つまり住宅ローンは、健康なうちでないと組めなかったり、組むことができたとしても条件が悪く(=金利が高く)設定されてしまうものなのです。

住宅は、人生の中でもっとも大きな買い物です。

そもそもこんなにも高価なものを「買いたい」と思うのは、いまならその高額を支払えるだろうという、金銭的および体力的勝算がついているからとも言えるでしょう。

いま現在何か病気を抱えているのであれば、住宅ローンを組むことを先送りし、治療を受けて回復を待つことでいまより健康な状態になることはできます。

しかし、いま現在健康に問題がないのであれば、先延ばしにしたところで体力が落ちていくばかりなのです。

超低金利という社会的背景と、比較シミュレーションでお伝えした現在の家賃支出を続けることとを合わせて、いま「買いたい」とお考えなのであれば、健康状態が良好ないまのうちに早めに住宅ローンを組むことをおすすめします。

まとめ

今回は、住宅ローンの金利動向について、過去のデータを見ながら解説してきました。

最後にもう一度、本記事でお伝えしてきたことをおさらいしましょう。

今後の住宅ローンの金利動向としては、以下のことが言えます。

|

金利の下がる余地よりも上がる余地の方が大きい |

たとえ今後景気が悪くなったとしても、住宅ローンの金利が下がる余地はほとんどないのが実情です。

この超低金利時代に住宅ローンを組むことについては、リスクやデメリットはひとつもありません。

ただし、以下の3種類のどの金利種類を選ぶかで、それぞれ注意するべき点は異なってきます。

| メリット | デメリット | |

| 全期間固定型 |

|

|

| 変動型 |

|

|

| 固定期間 選択型 |

|

|

それぞれの金利種類ごとに向いている人のタイプがあるため、以下も参考になさってください。

| 全期間固定型 |

|

| 変動型 |

|

| 固定期間選択型 |

|

この記事が、あなたの住宅購入のお役に立ちますように。