リノベーションの流れが一目瞭然!4ステップでやるべきことを徹底解説

リノベーションに興味はあるけど、リノベ会社への依頼方法・依頼タイミング・やるべきこと…何だかよく分からずにモヤモヤしていませんか?

そこで、今回リノベーション会社として何千人と関わってきた経験から、物件探し、設計・工事までのストップをまとめて解説。4つのステップと共に、あなたがやるべきことも分かります。

この記事を5分ほど読んでいただけたら、今後リノベーションの流れで迷うことはありませんよ。

【A】中古物件を買ってリノベーションを検討している方

このまま進んでお読みください。

【B】自己所有物件をリノベーションを検討している方

「STEP3 リノベーション設計」からお読みください。

この記事の監修者

一級建築士

西村 一宏

ゼロリノベの取締役。一級建築士としての豊富な現場経験と元大学講師としての深い専門知識をもとに、設計施工の責任者を務める。リノベーション・オブ・ザ・イヤーなど建築関連アワードの受賞数は20以上。業界の既成観念に囚われない最適なアプローチで施主のニーズに応えている。

目次

リノベ費用の決定版!リノベにかかるお金について総まとめした記事はこちらから

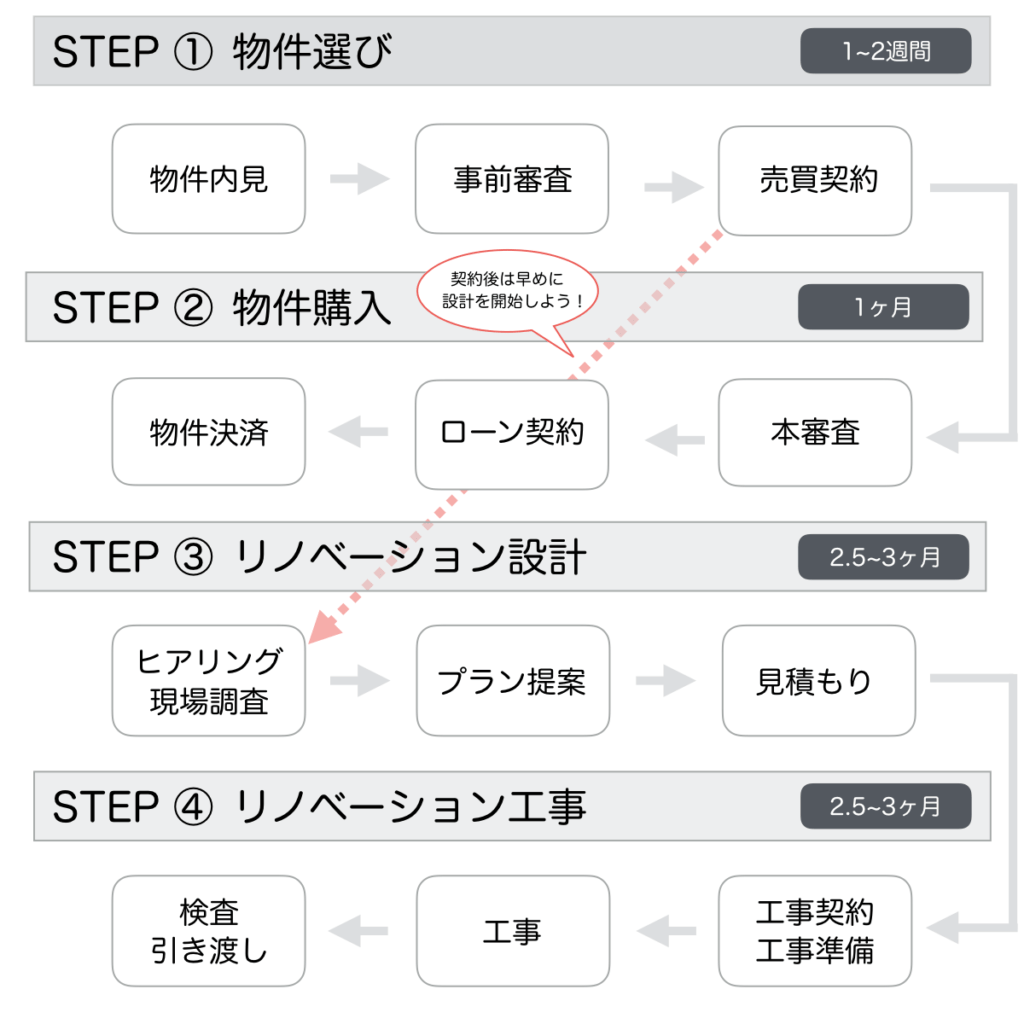

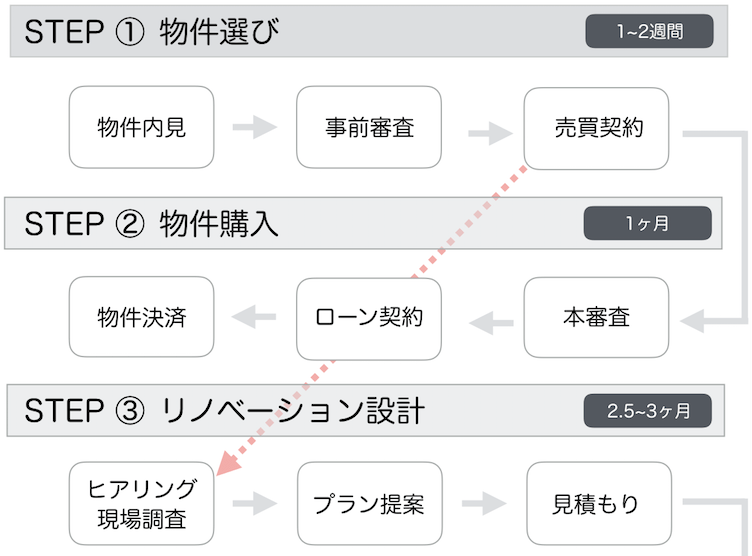

【図解】リノベーションの全体像

(上図の赤線について)

物件決済を終えると所有権が移転して、不動産は自分のものになります。そうなると、いよいよ住宅ローンのスタートです。

不動産売買契約後は、住宅ローン本審査やローン契約の手続きを進めつつ、設計の打ち合わせを始めましょう。なぜなら時間のロスを減らすことで、「現在の家賃」と「住宅ローン」の二重払い期間が短縮されるからです。そのためにも、売買契約時までに依頼するリノベーション会社(施工会社)を決めておくことが大切です。

大きく分けると、リノベーションには4つのステップがあります。

- 欲しい物件が決まって不動産売買契約まで <1〜2週間>

- 住宅ローン本審査を通過してローン契約し、所有権が移転するまで <1ヶ月前後>

- リノベーション設計に <2.5〜3ヶ月>

- リノベーション工事に <2.5〜3ヶ月>

中古物件を買ってリノベーションする場合、何はともあれ物件探しです。しかし、その前に物件探しのパートナーになる不動産仲介会社を選ばなくてはなりません。

なぜなら、パートナーによって物件の買い方や建物を見極める力量が異なるからです。つまり、「物件選び」は「不動産仲介会社選び」といっても過言ではありません。

信頼できる不動産仲介パートナーと出会ったら、いよいよ物件探しがスタートします。

【STEP1】物件選び <1-2週間>

物件内見

物件探しは、次の順番ですることをおすすめします。

- パートナーとなる信頼できる不動産仲介会社を選ぶ

- 物件を探す(不動産会社からの提案&物件検索サイト情報など)

- 気に入った物件があったら物件情報をパートナー不動産仲介会社に送る

- パートナー不動産仲介会社に内見調整してもらう

- 現地でパートナーによる物件調査や環境などの確認を行う

不動産仲介できる会社に相談して、無理のない予算内で物件を探します。

ただし注意点があります。

物件検索サイトで気に入った物件を見つけた際、そのページ下にある問い合わせ先不動産仲介会社に連絡してしまいがちですが、これはやめましょう。なぜなら、信頼できない会社も存在するためです。しっかりとした物件調査をせず、うまいことを言ってダメな物件を買わせてしまうケースもあります。

基本的にどの不動産仲介会社も、他社サイトで見つけた物件を案内できます。よって、まずは「物件調査や予算管理をしっかりやってくれる、信頼できる不動産仲介パートナー」を見つけましょう。

そして、物件検索サイトの気に入った物件の情報をパートナーに送り、内見調整してもらってください。

期間

1週間~3ヶ月(希望物件を見つけて、売買契約まで1-2週間)

あなたがやること

- 住宅予算の客観的な算出(FPなどお金のプロに相談)

- 不動産仲介会社を選ぶ

- 不動産買付証明書の提出(購入前に物件調査をするため)

<住宅予算>

住宅ローンを借りられる額は、住宅予算ではありません。なぜなら「借りられる額」と「返せる額」は違う*からです。

たとえば、年収600万円の人が、気になる物件(5,000万円)を見つけたとします。この人の「返せる額は3,428万円」です。

しかし、「欲しい!」感情を抑えられないがために、色々と理由をつけて、住宅ローンが下りるからと(借りられる額は5,999万円)購入する人はかなり多いのが事実です。

こういった買い方をすると、後で必ず大きなしわ寄せが来ます。経済的な理由から、生活水準を落とさざるを得ない、老後破綻になったり、子どもに必要な教育費までお金が回らない…などです。

家を買うことはゴールではありません。買った家で、どれだけ安心して暮らせるかが大切ですよね。そうならないためにも、まずはファイナンシャルプランナーなどの第三者機関に、「客観的な我が家の返せる額」を算出してもらいましょう。

自分の年収でいくらのローンが借りられるのか?…と気になる方は、下記の記事をチェックしてみてください。

*「借りられる額」「返せる額」は、世帯状況によって異なります。

ゼロリノベジャーナル

年収別の住宅ローン借入目安一覧とシミュレーションサイトの活用術 | ゼロリノベジャーナル

住宅ローンの目安を年収別に一覧で紹介。また、無理のない借入額を知るために役立つ、住宅ローンシミュレーションサイトの活用法を詳しく解説。

<不動産仲介会社選び>

前述したとおり、「物件選び」は「不動産仲介会社選び」といっても過言ではありません。

では、中古物件のリノベーションを失敗しないために、どのような不動産仲介会社を選べば良いのでしょうか?

- 不動産仲介会社

- ワンストップリノベーション会社

ズバリ、不動産仲介の機能も有する「ワンストップ・リノベーション会社」に依頼しましょう。

- 物件契約後、スムーズに設計へ引き継ぎ「時間短縮」

- 希望物件を買える可能性が高くなる

- 窓口がひとつで流れに迷わず安心

- 売買交渉・建物調査、両方のノウハウがある

- 内見時にリノベーション可能か判断できる

詳しくは、本記事の後半にある「7. 物件探しはリノベ会社に任せるべき5つの理由」をご覧ください。

あわせて読みたい

ワンストップリノベーションとは?メリット・デメリット、大手会社を紹介! #リノベーション

ワンストップリノベーションに興味のある方へ、メリット・デメリットを解説。また、ワンストップリノベーション大手会社のおすすめも紹介します!

<不動産買付証明書>

気に入った物件と出会ったら、売主側に不動産買付証明書(買付申込書)を提出しましょう。なぜなら、売主側は買う意思がある人にだけ、詳細な物件情報を明らかにするからです。

よって、気に入った物件があったら買付申込書を出して、売主側に意思表示しましょう。そうすることで、安心な物件であるかどうかの調査をすることができます。

不動産買付証明書には法的効力はないため、後にキャンセル可能です。

不動産買付証明書について、もっと詳しく知りたい方は、下記の記事を併せてご覧ください。

ゼロリノベジャーナル

「買付証明書」は物件に対する購入意思を示すために売主に提出する書類のこと。作成するメリット・デメリッ…

気になる物件に対する購入意思表示を示す「買付証明書」。本記事では、買付証明書を作成するメリット・デメリット、注意点について分かりやすく解説。

あなたが準備するもの

- 認印

- 内見用スリッパ

事前審査

事前審査は、住宅ローンに正式に申し込む前に、金融機関が最小限の情報で短期間に判断する審査です。

不動産売買契約後に、ローンを借りられなかったとなると、買主も売主も困ってしまいます。こういった状況を避けるために「住宅ローン利用可能かどうか」を事前審査で前もって確認することができます。

つまり、買主が事前審査を通過して、はじめて売主との契約交渉のテーブルにつくことができます。

現金購入の場合、この過程は必要ありません。

期間

1日~1週間

あなたがやること

- 住宅ローン事前審査の申し込み

気に入った物件の売主に不動産買付証明書を提出すると同時に、金融機関に住宅ローン事前審査の申し込みをしましょう。なぜなら「この人は買える人だな」と証明されてはじめて、売主側は交渉の場につくからです。

事前審査でもたつくと、その間に他の人に物件を契約されてしまうケースも多いため、欲しい物件に出会ったら、最短で事前審査に申し込みましょう。

パートナーの不動産仲介会社が、どこの金融機関に事前審査を出すべきか、どうやって申請すべきかなどのアドバイスしてくれます。そのサポートを受けて迅速に対応し、いちはやく売主との交渉権を手に入れましょう。

あなたが準備するもの

- 住宅ローン事前審査申込書

- 印鑑(認印でも可能)

- 本人確認資料(運転免許証・保険証など)

- 収入を証明する資料(源泉徴収票や確定申告書など)直近2~3年分

- 物件情報の資料

- 他に借り入れがある場合は、契約内容やローン残高がわかる書類

*依頼した不動産仲介会社がサポートしてくれます。

*申込者の状況によって提出資料は異なります。

不動産売買契約

売買契約とは、売主が所有権や借地権などを買主に移転することを約束し、買主がその代金を支払うことを約束した書面契約です。

通常、不動産売買契約は「買主」「売主」「買主側の不動産仲介会社」「売主側の不動産仲介会社」が一堂に会し、売主側の不動産仲介会社の店舗で行います。

売主と会える少ない機会ですので、隣人の話などチラシには掲載されない生の情報を聞くと良いでしょう。売主も後々揉めるのが嫌なので、正直に答えてくれることがほとんどです。

期間

事前審査通過から1週間〜2週間後

あなたがやること

- 契約書の確認

- 手付金の準備(最終的に売買代金に充当されます:相場は物件金額の5~10%)

<契約書>

契約書は、基本的に「売主側の不動産仲介会社」が作成します。それを「買主側の不動産仲介会社」が不備がないか、常識的におかしくないかを確認してくれます。もちろん、買主自身も目を通してチェックするようにしましょう。

<手付金>

契約時には、物件金額の一部として手付金(最終的に売買代金に充当される)を売主に支払います。

これは、買主が自分都合で売買契約を解除する場合、支払った手付金返還を放棄することを約束するものです。一方で売主が自分都合で売買契約を解除する場合、売主は受け取った手付金の倍額を買主へ返還することになります。

あなたが準備するもの

- 本人確認資料

- 印鑑(実印)

- 手付金(相場は物件金額の5~10%)

- 印紙(物件金額によって異なります)

*依頼した不動産仲介会社がサポートしてくれます。

*申込者の状況によって提出資料は異なります。

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

中古物件を購入・リノベして

「小さいリスクで家を買う方法」

安心な予算計画、家の探し方・作り方、リノベーションの考え方まで住まいづくりについて余すことなくお伝えしています。

情報収集段階の方から具体的に検討されている方までどんな方でも大丈夫です!お気軽にご参加ください!

【STEP2】物件購入 <1ヶ月>

本審査

事前審査を通過し不動産売買契約をした後は、いよいよ住宅ローンの「本審査」です。ここを通過して、やっと住宅ローンを借りる条件が整い、あとは金融機関と住宅ローン契約するだけになります。

本審査では複数の書類を提出する必要があり、事前審査よりも詳細な確認が行われるため、審査には約1週間〜2週間かかるのが一般的。申請するタイミングや準備すべき書類などのサポートは、パートナーである不動産仲介会社がしてくれます。

期間

1週間〜2週間

あなたがやること

- 事実を正直に伝える

住宅ローンを利用するほとんどの場合、団体信用生命保険(団信)に加入します。健康であれば問題ありませんが、健康に不安がある方は、住宅ローンを利用できないケースも。

住宅ローンを通したいがために、持病を告知しなくてよいという不動産会社もありますが、必ず正直に伝えましょう。なぜなら、事実と異なる告知をしていたことが発覚すると契約を解除されてしまうからです。

団信についてもっと詳しく知りたい方は、下記の記事もあわせてご覧ください。告知事例や団信に入れなかった場合の住宅ローンの組み方などについて解説しています。

ゼロリノベジャーナル

団体信用生命保険は持病があると入れない?告知義務違反によるリスクも解説 | ゼロリノベジャーナル

住宅ローンを組む際には、ほとんどの金融機関において加入が必須の団体信用生命保険。しかし、健康状態や年齢によっては加入できない可能性もあります。本記事では、団信に…

また、審査で不利になる、家族に借金を秘密にしているといった理由で、借り入れ事実を隠す申込者も稀にいます。しかし、正直に事実を伝えるのがベストです。

金融機関側は、信用情報を確認すればすぐに事実を把握できるため、隠しても意味はありません。むしろ、印象を悪くして本審査通過の確率を下げるだけです。ほかに借入があっても審査を通過するケースも多いですので、正直に伝えましょう。

これは本審査だけでなく、事前審査のときにも言えることです。

あなたが準備するもの

- ローン本審査申込書

- 団体信用生命保険申込書

- 告知書

- 印鑑(実印)

- 印鑑証明書

- 住民票

- 本人確認資料(運転免許証・保険証など)

- 健康保険証

- 源泉徴収票(原本・直近2年分)

- 収入金額記載の住民税課税証明書(直近2年分)

- ほかに借り入れがある場合は、契約内容やローン残高がわかる書類

*依頼した不動産仲介会社・金融機関がサポートしてくれます。

*申込者の状況によって提出資料は異なります。

住宅ローン契約/決済・引き渡し

本審査を無事に通過したら、金融機関と住宅ローン契約(金銭消費貸借契約)を結びます。この契約の時点で、住宅ローンの金利タイプや返済期間などを決定します。

その後、日を改めて最後のステップである「決済・引き渡し」です。買主・売主・不動産仲介会社・司法書士が立会いのもと金融機関にて決済を行います。

司法書士による必要書類の確認が完了した後、住宅ローン融資が実行され、晴れて所有権が売主から買主に移転します。

期間

1〜2時間(本審査通過から1週間〜1ヶ月後)

あなたがやること

- 諸費用の準備(相場は物件金額の8~10%)

<諸費用>

住宅ローン利用や不動産取得には、登録免許税、司法書士報酬、固定資産税、不動産取得税、融資手数料、保証料、火災保険料、仲介手数料…など、諸費用がかかります。通常現金で用意し、トータルで物件金額の8~10%を目安とすると安心です。

現金がない場合は、諸費用を住宅ローンで賄うことも可能です。しかしその場合、借入金利が上がるため慎重に検討しましょう。

あなたが準備するもの

- 本人確認資料

- 印鑑(実印)

- 通帳・届出印・キャッシュカード

- 住民票

- 印鑑証明書

- 諸費用(目安:物件金額の8~10%)

*契約する金融機関や不動産仲介会社がサポートしてくれます。

*申込者の状況によって提出資料は異なります。

【STEP3】リノベーション設計 <2.5-3ヶ月>

まずは、リノベーション費用の支払い方法について確認しましょう。

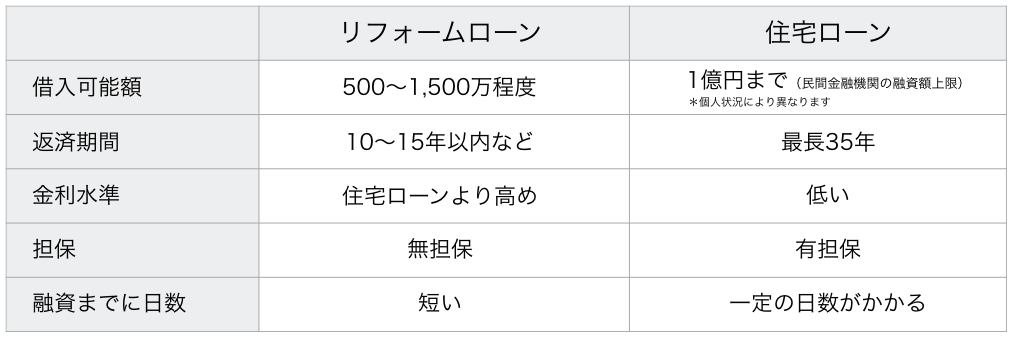

物件購入+リノベーションの方

- 現金

- 一体型住宅ローン (物件代金+リノベ費用)

- 住宅ローン+リフォームローン

ほとんどの方が一体型住宅ローン(物件+リノベ費用)を利用します。なぜなら、リフォームローンに比べて低金利の住宅ローンにリノベ費用も含めることができるためです。こうすることで、金利が低くなり総返済額が少なくなります。

自己所有物件をリノベーションされる方

- 現金

- 住宅ローン

- リフォームローン

住宅ローンは物件購入のためというイメージがありますが、増改築のための費用としても認めている金融機関は多くあります。低金利の住宅ローンを利用することで、総返済額を小さくすることができます。しかし、個別状況により最適なローンが異なることも覚えておきましょう。

また、工事費用を支払うタイミングは施工会社(リノベ会社や工務店)ごとに違いがあります。直前でバタバタしてトラブルにならないように、あらかじめ施工会社に支払いタイミングを確認しましょう。そして、そのタイミングから逆算して「いつまでに支払い方法を決めて手続きすべきか」を把握することが大切です。

ヒアリング/現場調査

設計士は、施主にとってどんな空間が最適なのかを考えます。その要となるのが、初回打ち合わせで行われるヒアリングです。

施主が現在どんな生活スタイルなのか、将来どんな暮らしを望んでいるのか、趣味や大切にしていることは何か、家族構成や身長、時間の使い方まで、あらゆることをヒアリングします。

また、設計士は対象となる物件の現場調査も実施。設備関係の確認、採寸、写真撮影、竣工図の確認、管理人さんへのヒアリング、共用部の確認などを行い、リノベーション設計の準備を整えます。

期間

1〜2回(不動産売買契約後から1週間〜2週間以内にスタート)

売買契約を終えたら出来るだけ早く、設計打ち合わせをスタートしましょう。なぜなら、決済が完了し物件の引き渡しが完了すると同時に、住宅ローンが開始されるからです。

仮に賃貸住まいの場合、設計・工事が終わるまでの間は、住宅ローンと家賃の二重払いが発生します。そのため、住宅ローンが開始される前にできるだけ設計を進めておくことで、「賃料」と「住宅ローン」の二重払い期間を短くすることができます。

なお、二重払いの負担を小さくするために「工事が終わるまでの間は住宅ローンの部分を金利だけにしてください」など、銀行と交渉できる場合もあります。そのあたりもしっかり対応してくれる不動産仲介会社をパートナーにしましょう。

ちなみに、室内をすべて解体してゼロからつくり変えるスケルトンリノベーションの場合、「設計・工事」の期間は、合計で6ヶ月前後と想定しておくのが無難です。

各会社のホームページなどは、なるべく短い期間で完了することをアピールしたいため、「工事期間」のみしか掲載していないケースがあります。また、「設計・工事」の今までの最短期間を掲載しているケースも。最短で終わることはほとんどないので、設計と工事で6ヶ月前後と考えておきましょう。

あなたがやること

- イメージ写真の共有

好きなテイストや好きな空間、アイデアの写真をストックして設計士に共有しましょう。言葉では伝えにくいイメージを、視覚的に共有することで設計士との認識の違いをなくすことができます。

「リノベーション事例」「Instagram」「ピンタレスト」「houzz」などは、イメージ集めに最適です。

ゼロリノベのお客様の体験記を載せたページもぜひ参考にしてみてください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。

あなたが準備するもの

- イメージ写真

プラン提案

設計士はヒアリングをもとに、初回プランの提案を行います。

家事動線をどうするか、趣味を満喫するにはどうするか、家族が最適な距離感を保つにはどうするか、窓からの眺めを借景するにはどのような配置がよいかなど、ひとつひとつに意味があるように設計します。

初回プランは2~3案ほど提案されることが多く、各案に対して施主(あなた)からフィードバックを受けたのち、打ち合わせを重ねて徐々に最終的なプランへと洗練させていきます。

この過程は、リノベーションのひとつの醍醐味。自分がどう生きていくのか、どう暮らしていくのか、将来のビジョンと共に空間が構成されていきますので、ワクワク&ドキドキする貴重な体験となります。

期間

初回ヒアリングから1〜2ヶ月

あなたがやること

- 無理かなと思わずに要望をすべて伝える

限られた予算の中で行うため「これをやったら予算オーバーかな」と考え、叶えたい気持ちを抑えてしまいがちです。しかし、プランを練り上げていく段階では要望をすべて伝えましょう。なぜなら、設計アイデアの大きなヒントになるからです。

もし予算オーバーしても、次の「見積もり調整」の段階でやりたいことの優先順位をつけて取捨選択したり、バランスを取ったりします。見積もり調整を前提に、要望を伝えましょう。

あなたが準備するもの

- 特になし

見積もり

練り上げたプランが、実際にいくらかかるのか費用を出す段階です。予算は限られているので、やりたいことをすべて詰め込むと予算オーバーしてしまいます。

そこで、やりたいことの優先順位をつけて取捨選択をしたり、プランの方向性を保ったまま設備グレードを下げたり、バランス調整して最終的に予算内に収まるように仕上げてプランを完成させます。

期間

1週間〜1ヶ月

あなたがやること

- やりたいことの優先順位を明確にする

「予算オーバーしてしまうけど、やりたいことをすべて叶えて最高の住まいをつくる」よりも、「予算枠の中で最高の住まいをつくる」という観点でプラン調整していきましょう。

なぜなら、家を持つことがゴールではないからです。予算を大幅に超えて最高の住まいをつくっても、暮らし始めてから経済的に苦しい思いをしては本末転倒。予算内で最高の住まいをつくるために、やりたいことの優先順位を明確にしましょう。

あなたが準備するもの

- 特になし

【STEP4】リノベーション工事 <2.5-3ヶ月>

工事契約/工事準備

実施プランと見積もりが完成したら、リノベーション会社(または工務店)と工事請負契約書を締結します。そしていよいよ工事ですが、いきなり工事はできません。その前に、様々なところの許可・承認が必要となります。主に、管理組合申請と近隣承認です。

期間

1週間〜3週間

あなたがやること

- 場合によっては、管理組合申請と近隣承認

基本はリノベーション会社(施工会社)が、管理組合に工事申請の提出をします。そのほか、工事内容の説明をしつつ近隣承認や挨拶を行います。

しかし、場合によっては施主(あなた)が行った方が印象が良く、スムーズに許可・承認を得られるケースも。リノベーション会社は、管理組合や近隣の方に「業者」としか見られていないため、後回しにされることも少なくありません。

そのため、工事の許可や承認が下りるのが遅い場合、自分が挨拶を行うべきか施工会社に相談してみましょう。

佐藤

佐藤ゼロリノベのお客様には、基本的に近隣挨拶はお施主様ご自身でやっていただくようお願いをしています。工事を担当するのは私たちですが、工事が終わってから実際に住むのはお客様自身だからです。

もちろん担当プランナーがサポートいたしますのでご安心ください!

あなたが準備するもの

- 特になし

工事

いよいよリノベーション工事です。設計士が作成したプランと工程表をもとに職人さんが力を合わせ、あなたがこれらから暮らしていく理想の住まいをつくり上げていきます。

ここでのポイントは対応力です。たとえば、解体しみてたら竣工図(新築時の設計図)と少し異なっていて、プランの一部が実施できないこともあります。

そうなった際に、現場の状況に合わせて一部プラン変更することになります。場合によっては、実際の現場の状況を見て知恵を絞っていくので、より良いプランになることも多いです。

また、施主によっては「職人さんに差し入れした方がいいのか?」と悩む人もいます。結論から言うと、差し入れはしなくてもOK。プロフェッショナルである職人さんは、差し入れの有無で工事品質に差を出すことはありません。

ただ、どうしても差し入れしたい場合は、いきなり現場に行かないことです。現場は日によっては危険を伴ったり、職人さんの手が止まって工事に遅れが出たりするケースも。必ず、担当設計士や現場監督に連絡し、許可を得てから現場に行きましょう。

期間

2ヶ月~2.5ヶ月

あなたがやること

- 現場での打ち合わせ

<現場打ち合わせ>

実際に現場を見ながら塗装の色や細かい箇所を決定していきます。

あなたが準備するもの

- 特になし

検査/引き渡し

工事が一通り完了したら、最後にリノベーション会社による検査、次に施主検査をチェック項目に沿いながら行います。問題が見つかれば、是正工事を行って直します。問題がなければ「引き渡し」され、新生活のスタートです。

期間

1週間〜2週間

あなたがやること

- 施主検査

リノベーション会社と一緒にチェック項目に沿いながら検査します。

あなたが準備するもの

- 特になし

zoomで聞くだけ、画面・音声OFF・セールスなし

\ゼロリノベの無料オンラインセミナー/

中古物件を購入・リノベして

「小さいリスクで家を買う方法」

安心な予算計画、家の探し方・作り方、リノベーションの考え方まで住まいづくりについて余すことなくお伝えしています。

情報収集段階の方から具体的に検討されている方までどんな方でも大丈夫です!お気軽にご参加ください!

リノベーション完成後は「最低2年間」の保証を確保すべき

暮らしはじめてから何か起きたときに対応できるよう、保証は最低2年間確保しましょう。

アフターサービスで失敗しないように、第三者機関が定めている「R1住宅の適合基準」を満たしている会社/工事を選びましょう。

会社独自の基準だけの場合、何か起きても言い逃れしやすくなります。一方、第三者機関が定めている基準だと、独自解釈ができないため言い逃れはできません。

リノベーション協議会が定める「R1住宅の適合基準」は、重要なインフラについて、新規・既存に関わらず2年以上の保証を義務としています。さらにオプションを加えることで、部分によっては10年間保証されます。

物件探しはリノベ会社に任せるべき5つの理由

図の「売買契約」から「ヒアリング・現場調査」に伸びている赤線をご覧ください。この赤線がリノベーションをスムーズに行うためのポイントです。このポイントを含めた5つの理由から、物件探しはリノベーション会社に任せることをお勧めします。

理由1. 物件契約後、スムーズに設計へ引き継ぎ「時間短縮」

不動産仲介の機能も有し、設計・工事を一貫して行う「ワンストップリノベーション会社」に依頼すると、不動産売買契約後すぐに設計打ち合わせを開始できます。

一方で、普通の不動産会社に依頼すると、売買契約後にリノベーション会社or設計事務所or工務店に依頼。その分、設計・工事が伸びてしまい「現在の賃料」と「住宅ローン」の二重払い期間も伸び、負担が大きくなります。

理由2. 希望物件を買える可能性が高くなる

中古物件を購入しリノベーションする人のほとんどが利用する「一体型住宅ローン (物件代金とリノベ費用をまとめて融資) 」を使う場合、一般の不動産仲介会社から物件を購入すると欲しい物件が買えなくなる可能性があります。

なぜなら、ローンの手続きをしている金融機関に、リノベーション会社(施工会社)が提出しなければならない書類があるからです。

「不動産仲介会社」と「工事をする施工会社」が別々の場合、両者間の連携がうまくいかず、提出種類の準備に時間がかかることも。そうこうしているうちに、他の人に気に入った物件を契約されてしまうケースが多々あります。

その点、不動産仲介会社も社内で抱えているワンストップリノベーション会社は、連携がスムーズ。必要書類もすぐに準備できるため、気に入った物件を買える可能性が高くなります。

理由3. 窓口がひとつで流れに迷わず安心

不動産会社でもあり、設計事務所でもあり、施工会社でもあるワンストップリノベーション会社は、窓口がひとつなので煩雑になることがありません。

一方で、普通の不動産会社に依頼すると、設計・工事と窓口がそれぞれ別です。そうなると、あなたが司令塔となって各業者に情報伝達しなければならず、時間と手間、そして連携ミスも起こりやすくなります。

理由4. 売買交渉・建物調査、両方のノウハウがある

普通の不動産会社は、売買交渉や契約のプロであっても建物のプロではありません。一方、ワンストップリノベーション会社は、不動産ノウハウに加え、建物のプロでもあります。よって、もっとも重要な「建物の安心性」を調査することが可能です。

理由5. 内見時にリノベーション可能か判断できる

ワンストップリノベーション会社の不動産仲介スタッフは、リノベーションに知見があります。そのため、内見時にその物件でやりたいリノベーションが可能かどうかも判断できます。

たとえば「この壁は抜けるかどうか」「天井を高くできるか」「水回りの位置は移動可能か」など、一般的な不動産スタッフでは分からないようなリノベーションについて判断できるのです。

上記5つの理由から、物件探しは「ワンストップリノベーション会社」に依頼するのがおすすめです。

物件探し&リノベーションなら「ゼロリノベ」

ゼロリノベは、資金計画にはじまり物件探し・購入、設計・工事まで全ての工程をまとめてできる「ワンストップリノベーション会社」です。

全ての工程において、その道のプロフェッショナルが在籍。ゼロリノベだからこそできることがあります。

ゼロリノベだからできる特徴と強み

1|経済的余白のある「安心予算」を大切にし、第三者機関が客観的予算を算出。

2|3つのリノベ料金プランをご用意。明朗な料金制度で安心(※料金詳細はこちら)。

3|一級建築士監修のもと「建物の専門家」として、長く安心して住める中古物件を調査。

4|デザイン賞受賞多数の設計力で、お客様の暮らしに必要な機能性と高いデザイン性の両方をご提案。

5|業界規定の「R1住宅の適合基準」+独自の施工基準を設け、施工品質を追求。

ゼロリノベが手がけたリノベーション事例5選

ここからは、ゼロリノベが実際に手がけた、中古物件のリノベーション事例を厳選してご紹介。

詳細ページでは、施主さんへのインタビューや事例写真をもっと見ることができます。

施主さんインタビューでは、物件購入で心配だったことやゼロリノベの決め手、設計でリクエストしたこと、中古×リノベを検討している方へのアドバイスなど盛りだくさんですよ!

スクロールできます

【事例1】Renovation of the year「最優秀賞受賞」のおうち

ゼロリノベの評判や受賞実績、体験者の生の声を聞きたい方は、下記の記事もチェックしてみてください。

関連記事:【2025年最新】ゼロリノベの評判・口コミの全貌!体験者が語る本当の実力とは?

ゼロリノベの施工実績を

インスタグラムでチェック!

リノベ後の暮らし/ルームツアーや

リノベの裏側もチェックできます!

資料ダウンロード(無料)

住宅ローンに縛られず、趣味や旅行だって楽しみたい。自分のライフスタイルに合った間取りで豊かに、自由に暮らしたい。

そんな「大人を自由にする住まい」を叶えるためのヒントをまとめた資料集です。ぜひお役立てください。

家づくりに役立つ5つの

ガイドブック

- ゼロリノベの総合カタログ〜厳選実例&プラン〜

- 余白ある住まいの買い方・つくり方

- はじめての中古購入+リノベ完全ガイド

- 失敗しない中古マンション 購入前のチェックリスト80

- グリーンをもっと楽しむ!インテリアのアイデアブック

住宅ローンに縛られない「安心予算」の考え方から中古リノベの進め方、中古マンション選びのポイントまで目的別に5種類の資料をデジタルガイドブックでご用意。いずれも無料でダウンロードできます。

\セールスも一切なし/

リノベ費用を算出して施工事例を見てみる

ゼロリノベでは業界では新しい「定額制」でのリノベーションを行っています。下記はリノベーション費用のシミュレーターです。リノベーション予定の平米数から、リノベーション費用のおおよその金額を算出します。また、その金額とマッチする施工事例を紹介しているので、ぜひお試しください!

まずは戦友となるリノベ会社を探そう!

物件探しからスタートする場合も、自己所有物件の設計からスタート場合も、まずやるべきことは、あなたに合ったリノベーション会社を探すことです。

満足する住まいを手に入れられるか否かは、リノベ会社選びにかかっているといっても過言ではありません。

リノベーションは、あなたとリノベーション会社の「共同プロジェクト」。リノベーションの過程で問題や課題が発生したときに、一緒に解決して幸せな住まいをつくり上げていきます。

そのため、住まいに対する考え方やセンスがあう会社、課題への対応力がある会社、逃げずにやり抜く会社を選びましょう。ぜひ、あなたの人生をもっと豊かにするリノベーション空間をつくってください。

編集後記

薮

薮中古物件の購入とリノベーションをセットで行う場合、ステップや注意事項が多くハードルを感じてしまいますよね。ゼロリノベをはじめとするワンストップリノベーションの会社なら、問い合わせの窓口が1つになり、購入〜設計の引き継ぎもスムーズですよ。

小野

小野流通スピードが早い中古市場はスピード勝負。迅速に対応してくれる不動産仲介会社を選びましょう。私はゼロリノベのおうちナビゲーターに仲介をお願いしました。内見をしたのは1件で、その日のうちに買い付け申し込みを提出。結果とても良い物件を購入することができました。

中古物件購入+リノベのすべてがわかる

実際にリノベーションしようと思い立っても、どんなステップがあるのかよくわからない?そんなあなたに捧げる完全ガイド特集をご用意しました!

このページを見れば中古物件の購入からリノベーションの完了までの流れがわかるはず。各ステップごとの注意点もお伝えしています。

中古リノベの全体感を把握するために、ぜひ下記よりご参考ください。

みんな、リノベしてみてどうだった?

- リノベに興味はあるけれど自分たちにもできるのか不安

- 事例はどれも素敵だけど、実際は大変なことも多いの?

- リノベ後の住み心地や満足度は? etc…

ゼロリノベで住まい探しやリノベーションをしたお客様の体験談やその後の暮らしやアドバイスを集めた「お客様の声ページ」をぜひチェックしてみてください。皆さんと同じ目線からのリアルな声がたくさん見つけられるはずです。